Theo quy định tại điều 19 Luật thuế thu nhập cá nhân số 04/2007/QH12 ngày 21 tháng 11 năm 2007 của Quốc Hội khóa 12 thì Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú.

Một số điều cần chú ý:

– Mức giảm Đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

– Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

– Khi có thay đổi (tăng, giảm) về người phụ thuộc, người nộp thuế thực hiện khai bổ sung thông tin thay đổi của người phụ thuộc theo mẫu 02/ĐK-NPT-TNCN.

– Trong vòng ba (03) tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc (bao gồm cả trường hợp đăng ký thay đổi người phụ thuộc) Cá nhân đăng ký người phụ thuộc phải nộp hồ sơ chứng minh người phụ thuộc cho nơi người nộp thuế nộp bản đăng ký người phụ thuộc. Tổ chức trả thu nhập có trách nhiệm lưu giữ hồ sơ chứng minh người phụ thuộc và xuất trình khi cơ quan thuế thanh tra, kiểm tra thuế.. Quá thời hạn nộp hồ sơ nêu trên, nếu người nộp thuế không nộp hồ sơ chứng minh người phụ thuộc sẽ không được giảm trừ cho người phụ thuộc và phải điều chỉnh lại số thuế phải nộp.

Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính bao gồm mẫu Mẫu số: 02/ĐK-NPT-TNCN:

Đối tượng làm mẫu 02/ĐK-NPT-TNCN – tờ khai đăng ký giảm trừ gia cảnh người phụ thuộc:

+ Ký hợp đồng lao động có thời hạn từ 3 tháng trở lên

+ Ký hợp đồng lao động có thời hạn từ 3 tháng trở lên

+ Có thu nhập trên 9 triệu/tháng.

+ Đã có mã số thuế TNCN

Cách khai báo đăng ký người phụ thuộc giảm trừ gia cảnh:

– Từ chỉ tiêu {01} đến chỉ tiêu {06} các bạn điền thông tin của mình của công ty.

– Phần I : Người phụ thuộc đã có MST/CMND/Hộ chiếu : Mục này dành cho những người phụ thuộc đã có MST, có chứng minh thư.

– Phần II: Người phụ thuộc chưa có MST/CMND/Hộ chiếu: Mục này dành cho những người phụ thuộc chưa có MST, có chứng minh thư ( ví dụ như con nhỏ).

( Sau khi các bạn đăng ký, cơ quan thuế sẽ cấp MST tự động cho những người này)

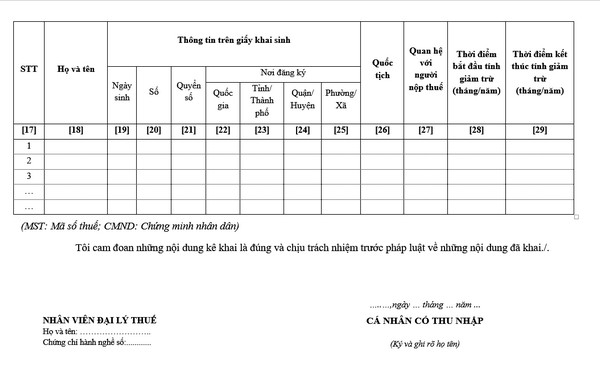

– Mục “Thời điểm bắt đầu tính giảm trừ” chỉ tiêu 15 và 28: Ghi theo tháng thực tế phát sinh nghĩa vụ nuôi dưỡng kể cả trường hợp đăng ký sau thời điểm phát sinh nghĩa vụ nuôi dưỡng.

Ví dụ bạn sinh bé vào tháng 1/2016 (Đây là thời điểm (tháng) phát sinh nghĩa vụ nuôi dưỡng) nhưng đến tháng 7 năm 2016 bạn mới làm mẫu 02/ĐK-NPT-TNCN thì bạn vẫn ghi là tháng 01/2016.

– Mục “Thời điểm kết thúc tính giảm trừ” chỉ tiêu 16 và 29: Các bạn có thể bỏ trống, Chỉ điền vào khi bạn làm bản bổ sung để chấm dứt giảm trừ cho người phụ thuộc đã đăng ký trước đó.

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/