Khoản tạm ứng là một khoản tiền hoặc vật tư do doanh nghiệp giao cho người nhận tạm ứng để thực hiện nhiệm vụ sản xuất, kinh doanh hoặc giải quyết một công việc nào đó được phê duyệt. Khoản này được ghi vào giấy thanh toán tiền tạm ứng để làm căn cứ và ghi sổ kế toán.

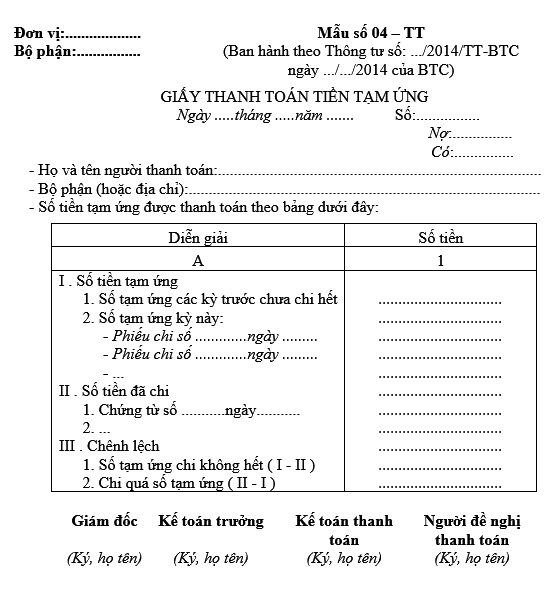

Căn cứ vào chỉ tiêu của cột A, kế toán ghi vào cột 1 như sau:

Mục I- Số tiền tạm ứng: Gồm số tiền tạm ứng các kỳ trước chưa chi hết và số tạm ứng kỳ này, gồm:

Mục 1: Số tạm ứng các kỳ trước chưa chi hết: Căn cứ vào dòng số dư tạm ứng tính đến ngày lập phiếu thanh toán trên sổ kế toán để ghi.

Mục 2 : Số tạm ứng kỳ này: Căn cứ vào các phiếu chi tạm ứng để ghi, mỗi phiếu chi ghi 1 dòng.

Mục II- Số tiền đã chi: Căn cứ vào các chứng từ chi tiêu của người nhận tạm ứng để ghi vào mục này. Mỗi chứng từ chi tiêu ghi 1 dòng.

Mục III- Chênh lệch: Là số chênh lệch giữa Mục I và Mục II.

– Nếu số tạm ứng chi không hết ghi vào dòng 1 của Mục III.

– Nếu chi quá số tạm ứng ghi vào dòng 2 của Mục III.

Sau khi lập xong giấy thanh toán tiền tạm ứng, kế toán thanh toán chuyển cho kế toán trưởng soát xét và giám đốc doanh nghiệp duyệt. Giấy thanh toán tiền tạm ứng kèm theo chứng từ gốc được dùng làm căn cứ ghi sổ kế toán.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/