Ngoài những điều kiện cơ bản trên thì còn những quy định cụ thể khác cho từng loại chi phí phát sinh về mức khoản chi – khống chế về mức được tính vào chi phí được trừ.

1. Chi phí mua hàng hóa, dịch vụ không có hóa đơn

Chú ý: Những khoản chi trên phải có trong quy chế lương thưởng, quy chế tài chính của công ty/quyết định của GĐ/chứng từ chi phí…

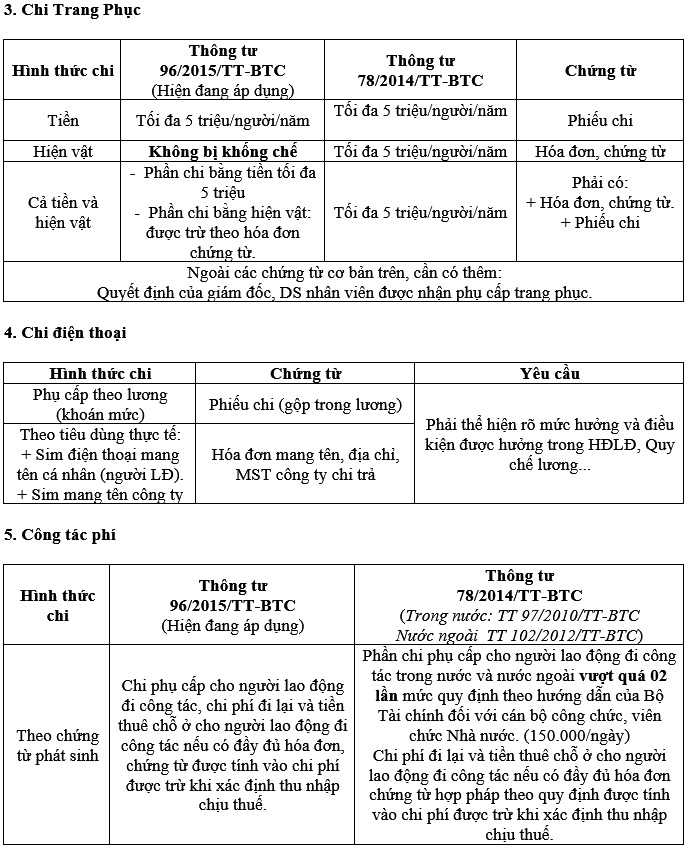

1. Quyết định cử đi công tác (giấy điều động đi công tác): Nêu rõ cán bộ được cử đi, nội dung, thời gian, phương tiện, nơi đến …

2. Giấy đi đường có xác nhận của Doanh nghiệp cử đi công tác (ngày đi, ngày về) và nơi được cử đến công tác (ngày đến, ngày đi) hoặc xác nhận của nhà khách nơi lưu trú.

3. Các chứng từ, hóa đơn trong quá trình đi lại: Có thể là vé máy bay, vé tàu xe, hóa đơn phòng nghỉ, hóa đơn taxi, tài liệu, tiếp khách…

4. Tạm ứng – Hoàn ứng (nếu có).

Các loại chi phí có thể phát sinh trong quá trình đi công tác như: Chi phí đi lại, phòng nghỉ, phụ cấp lưu trú (ăn + tiêu vặt), tiền tài liệu, tiếp khách…

Chú ý: TT 96/2015/TT-BTC Bổ sung: Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

– Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

– Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

– Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.

6. Phần chi vượt mức 01 triệu đồng/tháng/người để: Trích nộp quỹ hưu trí tự nguyện, quỹ có tính chất an sinh xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động.

Khoản chi trích nộp quỹ hưu trí tự nguyện, quỹ có tính chất an sinh xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động được tính vào chi phí được trừ ngoài việc không vượt mức quy định tại điểm này còn phải được ghi cụ thể điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Doanh nghiệp phải thực hiện đầy đủ nghĩa vụ đối với các khoản bảo hiểm bắt buộc cho người lao động theo quy định của pháp luật trước sau đó mới được tính vào chi phí được trừ đối với khoản bảo hiểm tự nguyện nếu đáp ứng đủ các điều kiện theo quy định. Doanh nghiệp không được tính vào chi phí đối với các khoản chi cho chương trình tự nguyện nêu trên nếu doanh nghiệp không thực hiện đầy đủ các nghĩa vụ về bảo hiểm bắt buộc cho người lao động (kể cả trường hợp nợ tiền bảo hiểm bắt buộc).

7. Chi phí khấu hao tài sản cố định

– Sẽ bị loại nếu:

+ Không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Riêng tài sản cố định phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, phòng hoặc trạm y tế để khám chữa bệnh, cơ sở đào tạo, dạy nghề và các thiết bị, nội thất đủ điều kiện là tài sản cố định lắp đặt trong nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, phòng hoặc trạm y tế để khám chữa bệnh, cơ sở đào tạo, dạy nghề; bể chứa nước sạch, nhà để xe, xe đưa đón người lao động, nhà ở trực tiếp cho người lao động được trích khấu hao tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

+ Chi khấu hao đối với tài sản cố định không có giấy tờ chứng minh được thuộc quyền sở hữu của doanh nghiệp (trừ tài sản cố định thuê mua tài chính). Ví dụ như khi mua xe là phải đăng ký tên DN, làm thủ tục ”sang tên đổi chủ”…

+ Chi khấu hao đối với tài sản cố định không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp theo chế độ quản lý tài sản cố định và hạch toán kế toán hiện hành.

+ Khấu hao đối với tài sản cố định đã khấu hao hết giá trị.

+ Phần trích khấu hao vượt mức quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định. ( Vượt khung quy định tại Phụ lục 1 của TT 45/2013/TT-BTC)

Doanh nghiệp thực hiện thông báo phương pháp trích khấu hao tài sản cố định mà doanh nghiệp lựa chọn áp dụng với cơ quan thuế trực tiếp quản lý trước khi thực hiện trích khấu hao (ví dụ: thông báo lựa chọn thực hiện phương pháp khấu hao đường thẳng…). Hàng năm doanh nghiệp trích khấu hao tài sản cố định theo quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định kể cả trường hợp khấu hao nhanh (nếu đáp ứng điều kiện).

Doanh nghiệp hoạt động có hiệu quả kinh tế cao được trích khấu hao nhanh nhưng tối đa không quá 2 lần mức khấu hao xác định theo phương pháp đường thẳng để nhanh chóng đổi mới công nghệ đối với một số tài sản cố định theo quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định. Khi thực hiện trích khấu hao nhanh, doanh nghiệp phải đảm bảo kinh doanh có lãi.

Tài sản cố định góp vốn, tài sản cố định điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình có đánh giá lại theo quy định thì doanh nghiệp nhận tài sản cố định này được tính khấu hao vào chi phí được trừ theo nguyên giá đánh giá lại. Đối với loại tài sản khác không đủ tiêu chuẩn là tài sản cố định có góp vốn, điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình và tài sản này có đánh giá lại theo quy định thì doanh nghiệp nhận tài sản này được tính vào chi phí hoặc phân bổ dần vào chi phí được trừ theo giá đánh giá lại.

Đối với tài sản cố định tự làm nguyên giá tài sản cố định được trích khấu hao tính vào chi phí được trừ là tổng các chi phí sản xuất để hình thành nên tài sản đó.

Đối với tài sản là công cụ, dụng cụ, bao bì luân chuyển, … không đáp ứng đủ điều kiện xác định là tài sản cố định theo quy định thì chi phí mua tài sản nêu trên được phân bổ dần vào chi phí hoạt động sản xuất kinh doanh trong kỳ nhưng tối đa không quá 3 năm. ( vậy là công cụ dụng cụ không được phân bổ quá 3 năm – nếu không phần chi phí từ năm thứ 4 trở đi sẽ bị loại ra khỏi chi phí được trừ)

+ Quyền sử dụng đất lâu dài không được trích khấu hao và phân bổ vào chi phí được trừ khi xác định thu nhập chịu thuế; quyền sử dụng đất có thời hạn nếu có đầy đủ hóa đơn chứng từ và thực hiện đúng các thủ tục theo quy định của pháp luật, có tham gia vào hoạt động sản xuất kinh doanh thì được phân bổ dần vào chi phí được trừ theo thời hạn được phép sử dụng đất ghi trong giấy chứng nhận quyền sử dụng đất (bao gồm cả trường hợp dừng hoạt động để sửa chữa, đầu tư xây dựng mới). Trường hợp doanh nghiệp mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất lâu dài thì giá trị quyền sử dụng đất phải xác định riêng và ghi nhận là tài sản cố định vô hình;

– Theo điều 1 của TT 151/2014/TT-BTC: phần trích khấu hao tương ứng với nguyên giá vượt trên 1,6 tỷ đồng/xe đối với ô tô chở người từ 9 chỗ ngồi trở xuống (trừ: ô tô dùng cho kinh doanh vận tải hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô).

Trường hợp doanh nghiệp có chuyển nhượng, thanh lý xe ô tô chở người từ 9 chỗ ngồi trở xuống thì giá trị còn lại của xe được xác định bằng nguyên giá thực mua tài sản cố định trừ (-) số khấu hao lũy kế của tài sản cố định theo chế độ quản lý sử dụng và trích khấu hao tài sản cố định tính đến thời điểm chuyển nhượng, thanh lý xe.

Ví dụ: Công ty A có mua xe ô tô dưới 9 chỗ ngồi có nguyên giá là 6 tỷ đồng, công ty trích khấu hao 1 năm sau đó thực hiện thanh lý. Số khấu hao theo chế độ quản lý sử dụng và trích khấu hao tài sản cố định là 1 tỷ đồng (thời gian trích khấu hao là 6 năm theo văn bản về khấu hao tài sản cố định). Số trích khấu hao theo chính sách thuế được tính vào chi phí được trừ là 1,6 tỷ đồng/6 năm = 267 triệu đồng. Công ty A thanh lý bán xe là 5 tỷ đồng.

Thu nhập từ thanh lý xe: 5 tỷ đồng – (6 tỷ đồng – 1 tỷ đồng) = 0 đồng”

8. Theo Thông tư 96/2015/TT-BTC đã bỏ QĐ Phải lập bảng kê 02/TNDN: Chi phí tiền điện, tiền nước mang tên chủ nhà: ( tức là hóa đơn không mang tên DN)

Chi trả tiền điện, tiền nước đối với những hợp đồng điện nước do chủ sở hữu là hộ gia đình, cá nhân cho thuê địa điểm sản xuất, kinh doanh ký trực tiếp với đơn vị cung cấp điện, nước không có đủ chứng từ thuộc một trong các trường hợp sau:

a) Trường hợp doanh nghiệp thuê địa điểm sản xuất kinh doanh trực tiếp thanh toán tiền điện, nước cho nhà cung cấp điện, nước không có các hoá đơn thanh toán tiền điện, nước và hợp đồng thuê địa điểm sản xuất kinh doanh.

b) Trường hợp doanh nghiệp thuê địa điểm sản xuất kinh doanh thanh toán tiền điện, nước với chủ sở hữu cho thuê địa điểm sản xuất kinh doanh không có chứng từ thanh toán tiền điện, nước đối với người cho thuê địa điểm sản xuất kinh doanh phù hợp với số lượng điện, nước thực tế tiêu thụ và hợp đồng thuê địa điểm sản xuất kinh doanh.

9. Chi phí lãi vay

– Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay. (Tức là khống chế 1,5 lần so với mức lãi suất của Ngân hàng NNVN)

Ví dụ: Công ty A vay của nhân viên hoặc 1 cá nhân nào đó 100 triệu, với lãi suất 2%/tháng => Mỗi tháng Công ty A phải trả 2tr tiền lãi vay.

Nhưng tại thời điểm đó mức lãi suất của Ngân hàng nhà nước VN, công bố trên trang web sbv.gov.vn là 1%/tháng.

Vậy là Công ty A chỉ được tính vào chi phí được trừ: 150% của 1% bằng 1,5%.

=> Tiền lãi vay được trừ = 1,5% x 100 triệu = 1,5 triệu

=> Công ty A bị loại 500.000 tiền chi phí lãi vay ra khỏi chi phí được trừ.

(Với mức lãi suất Ngân hàng công bố 1%/tháng thì DN được tính vào chi phí được trừ hết nếu trả lãi cho cá nhân không quá 1,5%/tháng)

– Chi trả lãi tiền vay vốn tương ứng với phần vốn điều lệ (đối với doanh nghiệp tư nhân là vốn đầu tư) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp kể cả trường hợp doanh nghiệp đã đi vào sản xuất kinh doanh. Chi trả lãi tiền vay đã được ghi nhận vào giá trị của tài sản, giá trị công trình đầu tư.

Ví dụ: Công ty A đăng ký vốn điều lệ trên GPĐKKD là 2 tỷ. Thực góp là 1,5 tỷ => Còn thiếu 500 triệu.

giờ cần thêm vốn để KD Thiên Ưng đi vay thêm 700 triệu lãi suất 1%/tháng.

=> Vậy là chi phí lãi vay của 500 triệu (số vốn Điệu lệ còn thiếu) không được tính vào chi phí được trừ.

chi phí lãi vay của 200tr còn lại của 700tr được tính vào chi phí đc trừ.

10. Chi tiền thuê tài sản của cá nhân (Thuê nhà, thuê xe…) không có đầy đủ hồ sơ, chứng từ dưới đây

– Trường hợp doanh nghiệp thuê tài sản của cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản và chứng từ trả tiền thuê tài sản.

– Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thoả thuận doanh nghiệp nộp thuế thay cho cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản, chứng từ trả tiền thuê tài sản và chứng từ nộp thuế thay cho cá nhân.

– Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thỏa thuận tiền thuê tài sản chưa bao gồm thuế (thuế giá trị gia tăng, thuế thu nhập cá nhân) và doanh nghiệp nộp thuế thay cho cá nhân thì doanh nghiệp được tính vào chí phí được trừ tổng số tiền thuê tài sản bao gồm cả phần thuế nộp thay cho cá nhân.

11. Thuế: không được tính

Thuế giá trị gia tăng đầu vào đã được khấu trừ hoặc hoàn thuế; thuế giá trị gia tăng đầu vào của tài sản cố định là ô tô từ 9 chỗ ngồi trở xuống vượt mức quy định được khấu trừ theo quy định tại các văn bản pháp luật về thuế giá trị gia tăng; thuế thu nhập doanh nghiệp trừ trường hợp doanh nghiệp nộp thay thuế thu nhập doanh nghiệp của nhà thầu nước ngoài mà theo thỏa thuận tại hợp đồng nhà thầu, nhà thầu phụ nước ngoài, doanh thu nhà thầu, nhà thầu phụ nước ngoài nhận được không bao gồm thuế thu nhập doanh nghiệp; thuế thu nhập cá nhân trừ trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân.

11. Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.

Chú ý: tiền phạt vi phạm hợp đồng được tính vào chi phí được trừ

12. Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ (trừ lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối kỳ tính thuế).

Trong giai đoạn đầu tư xây dựng để hình thành tài sản cố định của doanh nghiệp mới thành lập, chưa đi vào hoạt động, chênh lệch tỷ giá hối đoái phát sinh khi thanh toán các khoản mục tiền tệ có gốc ngoại tệ để thực hiện đầu tư xây dựng và chênh lệch tỷ giá hối đoái phát sinh khi đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối năm tài chính được phản ánh lũy kế, riêng biệt trên Bảng cân đối kế toán. Khi tài sản cố định hoàn thành đầu tư xây dựng đưa vào sử dụng thì chênh lệch tỷ giá hối đoái phát sinh trong giai đoạn đầu tư xây dựng (sau khi bù trừ số chênh lệch tăng và chênh lệch giảm) được phân bổ dần vào doanh thu hoạt động tài chính hoặc chi phí tài chính, thời gian phân bổ không quá 5 năm kể từ khi công trình đưa vào hoạt động.

Trong giai đoạn sản xuất, kinh doanh, kể cả việc đầu tư xây dựng để hình thành tài sản cố định của doanh nghiệp đang hoạt động, chênh lệch tỷ giá hối đoái phát sinh từ các giao dịch bằng ngoại tệ của các khoản mục tiền tệ có gốc ngoại tệ sẽ được hạch toán vào doanh thu hoạt động tài chính hoặc chi phí tài chính trong năm tài chính.

Đối với khoản nợ phải thu và khoản cho vay có gốc ngoại tệ phát sinh trong kỳ, chênh lệch tỷ giá hối đoái được tính vào chi phí được trừ là khoản chênh lệch giữa tỷ giá tại thời điểm phát sinh thu hồi nợ hoặc thu hồi khoản cho vay với tỷ giá tại thời điểm ghi nhận khoản nợ phải thu hoặc khoản cho vay ban đầu.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/