Chuẩn mực kế toán Việt Nam số 30 (VAS 30) ban hành theo Quyết định số100/2005/QĐ–BTC, ngày 28/12/2005 và hướng dẫn tại Thông tư số 21/2006/TT–BTC của Bộ Tài chính, chuẩn mực này quy định và hướng dẫn các nguyên tắc, phương pháp kế toán trong việc xác định và trình bày lãi trên cổ phiếu, nhằm so sánh hiệu quả hoạt động giữa các doanh nghiệp cổ phần trong cùng một kỳ báo cáo và hiệu quả hoạt động của một doanh nghiệp qua các năm. Theo yêu cầu của UBCK, các công ty niêm yết trên Sở giao dịch chứng khoán Tp. HCM (VSE) áp dụng VAS 30 để tính thu nhập trên cổ phiếu từ quý II năm 2006…

VAS 30 áp dụng cho việc tính và công bố lãi cơ bản trên cổ phiếu và trình bày chỉ tiêu này trên báo cáo tài chính tại các doanh nghiệp đang có cổ phiếu.

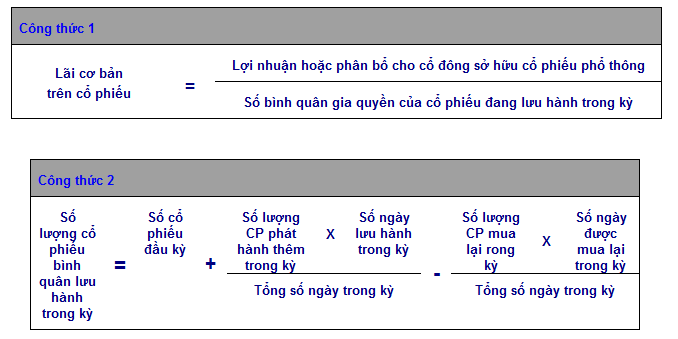

Hàng năm, khi kết thúc năm tài chính, doanh nghiệp sẽ phải tính và trình bày trên báo cáo tài chính chỉ tiêu “Lãi cơ bản trên cổ phiếu” theo các khoản lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông của công ty đang lưu hành trong kỳ

Chỉ tiêu thứ nhất: Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông là các khoản lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp trong kỳ sau khi được điều chỉnh bởi cổ tức của cổ phiếu ưu đãi, những khoản chênh lệch phát sinh do thanh toán cổ phiếu ưu đãi và những tác động tương tự của cổ phiếu ưu đãi đã được phân loại vào nguồn vốn chủ sở hữu.

Việc tính lợi nhuận hoặc lỗ phân bổ cho cổ phiếu phổ thông được thực hiện bằng cách lấy chỉ tiêu lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp trong kỳ trừ (-) các khoản điều chỉnh giảm và cộng (+) thêm các khoản điều chỉnh tăng lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp.

Các khoản điều chỉnh giảm lợi nhuận hoặc lỗ sau thuế gồm trả cổ tức cổ phiếu ưu đãi, cổ tức thiểu số, khoản chênh lệch lớn hơn giữa giá trị hợp lý của khoản thanh toán và giá trị ghi số khi mua lại cổ phiếu ưu đãi,…Các khoản điều chỉnh tăng lợi nhuận hoặc lỗ sau thuế như khoản chênh lệch nhỏ hơn giữa giá trị hợp lý của khoản thanh toán và giá trị ghi số khi mua lại cổ phiếu ưu đãi.

Trường hợp công ty trình bày lãi cơ bản trên cổ phiếu trên báo cáo tài chính hợp nhất thì lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp trong kỳ là lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp được tính trên cơ sở thông tin hợp nhất. Trường hợp công ty trình bày trên báo cáo tài chính riêng thì lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp trong kỳ là lợi nhuận hoặc lỗ sau thuế của riêng công ty.

Chi tiêu thứ hai: Số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là số bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ hiện tại, được xác định theo Công thức 2.

Việc sử dụng số bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ là do giá trị vốn cổ đông thay đổi trong kỳ khi số lượng cổ phiếu phổ thông lưu hành tăng hoặc giảm. Số bình quân gia quyền của cổ phiếu phổ thông lưu hành trong kỳ là số lượng cổ phiếu phổ thông lưu hành đầu kỳ được điều chỉnh theo số cổ phiếu phổ thông được mua lại hoặc được phát hành thêm nhân với hệ số thời gian. Hệ số thời gian là tỷ số giữa số lượng ngày mà cổ phiếu được lưu hành trong kỳ chia cho tổng số ngày trong kỳ.

Đối với các công ty cổ phần niêm yết trên thị trường chứng khoán, lãi trên cổ phiếu đồng nhất với thu nhập trên cổ phiếu (Earning per share – EPS). Lãi cơ bản trên cổ phiếu cũng chính là thu nhập cơ bản trên cổ phiếu (EPS cơ bản), lãi điều chỉnh trên cổ phiếu cũng chính là thu nhập điều chỉnh trên cổ phiếu (EPS điều chỉnh). EPS cơ bản là thu nhập trên cổ phiếu trong 1 kỳ kinh doanh (12 tháng), và thường được tính khi kết thúc năm tài chính. EPS điều chỉnh là thu nhập trên cổ phiếu trong năm tài chính đó nhưng đã được điều chỉnh khi có tác động của việc chia tách, gộp, cổ phiếu,…

Ngày 20/7/2006, Trung tâm giao dịch chứng khoán TP Hồ Chí Minh (nay là Sở Giao dịch chứng khoán TP Hồ Chí Minh) đã có văn bản hướng dẫn cụ thể phương pháp tính chỉ số lãi trên cổ phiếu (thu nhập trên cổ phiếu – EPS) nhưng có sự điều chỉnh của khối lượng cổ phiếu đang lưu hành trong năm tài chính, trong các trường hợp tách, gộp cổ phiếu, trả cổ tức bằng cổ phiếu, thưởng cổ phiếu, phát hành quyền mua cổ phiếu mới,…nếu có các sự kiện này xảy ra trong khoảng thời gian giữa hai kỳ tính lãi cơ bản trên cổ phiếu (ESP cơ bản). ESP có sự điều chỉnh của khối lượng cổ phiếu đang lưu hành (ESP điều chỉnh) là một chỉ số quan trọng để đánh giá năng lực của công ty và khả năng sinh lời từ đồng vốn của cổ đông đã bỏ ra để sở hữu cổ phiếu của công ty. Và đây cũng là chỉ số phản ánh khả năng nội tại của công ty về việc tạo ra lợi nhuận ròng (lợi nhuận có thể dùng chi trả cho cổ đông) trên một cổ phần mà cổ đông đóng góp vốn (trên một cổ phiếu cổ đông đã mua). Trong quá trình vận dụng VAS 30 đối với các công ty niêm yết thời gian qua, chúng tôi nhận thấy có những ưu điểm và hạn chế sau:

Về ưu điểm:

Thứ nhất, khi VAS 30 chưa được áp dụng, các nhà đầu tư quan tâm đến hoạt động của doanh nghiệp niêm yết phải tự tính chỉ tiêu lãi cơ bản trên cổ phiếu (EPS) để có thể đưa ra các quyết định đầu tư. Tuy nhiên, các thông số liên quan đến xác định EPS không có sự thống nhất (vì không có văn bản hướng dẫn), dẫn đến kết quả nhà đầu tư tự tính sẽ không chính xác và có sự khác nhau về chỉ số EPS của 1 doanh nghiệp, trong cùng 1 kỳ bởi kết quả tính của các nhà đầu tư. Khi vận dụng VAS 30, các tổ chức và cá nhân quan tâm đến hoạt động của công ty đã có được phương pháp tính thống nhất, đáng tin cậy để xác định lãi (thu nhập) trên cổ phiếu, từ đó, có thể đánh giá “thực lực” và khả năng sinh lời của doanh nghiệp.

Thứ hai, Trung tâm giao dịch chứng khoán Hà Nội (HOSE) chỉ hướng dẫn các công ty cổ phần tính và công bố EPS theo năm tài chính (ESP cơ bản). Điều đó làm cho ESP sẽ không đổi trong cả năm tài chính tiếp theo. Ví dụ, công ty cổ phần X tính được chỉ tiêu lãi cơ bản trên cổ phiếu trong năm 2007 (từ 01/01/2007 đến 31/12/2007) là 5.000 đồng. Như vậy, EPS2007 của công ty là 5.000 đồng, và chỉ số này sẽ được duy trì trong cả năm 2008, và chỉ thay đổi khi kết thúc năm tài chính 2008, và công ty tính lại EPS cơ bản của 2008. Trong khi đó, VSE đã hướng dẫn các công ty niêm yết tính lại EPS cơ bản khi kết thúc từng quý của năm tài chính, trong đó chỉ tiêu “Lợi nhuận hoặc lỗ phân bổ cho cổ phiếu phổ thông” được lấy là tổng lợi nhuận sau thuế của 4 quý gần nhất.

Để khắc phục tồn tại trên, sau hàng quý, công ty niêm yết trên HOSE nên tính lại EPS của 4 quý gần nhất (gồm LNST của 4 quý gần nhất chia cho số cổ phiếu bình quân gia truyền lưu hành trong 4 quý gần nhất), để có được những thông tin về khả năng sinh lời trên 1 đồng vốn cổ đông trong 4 quý gần nhất vừa qua, giúp cho nhà đầu tư đánh giá chính xác hơn “sức mạnh” của doanh nghiệp. Đồng thời, chỉ tiêu EPS được tính toán thống nhất giữa các công ty niêm yết trên cả 2 trung tâm giao dịch chứng khoán Hà Nội và TP Hồ Chí Minh.

Thứ ba, khi công bố EPS cơ bản hàng năm, một số công ty niêm yết lấy lợi nhuận sau thuế TNDN chia cho số cổ phiếu phổ thông đang lưu hành thực tế, mà không tính đến số bình quân gia quyền của cổ phiếu lưu hành trong kỳ. Điều đó thông thường làm cho EPS giảm, gây thiệt hại cho doanh nghiệp và nhà đầu tư. Gần đây, trong bản báo cáo bạch niêm yết của Công ty D, chỉ tiêu thu nhập trên cổ phiếu (EPS) năm 2007 đã bị tính toán sai, do có sự nhầm lẫn về “mẫu số” khi tính chỉ tiêu này. Lợi nhuận sau thuế năm 2007 của Công ty D trên sổ kế toán là 205,38 tỷ đồng, tương đương với 15.717.000 cổ phiếu. Trong năm 2007, Công ty đã tăng vốn tới 5 lần. Nếu theo cách tính của VAS 30 thì số cổ phiếu lưu hành bình quân trong năm 2007la 7.738.000 cổ phiếu. Khi tính EPS cơ bản năm 2007, công ty D đã lấy LNST phân bổ cho cổ đông sở hữu cổ phiếu phổ thông chia cho số lượng cổ phiếu đang lưu hành cuối năm (là 15.717.000 cổ phiếu), và cho kết quả EPS là 13.068 đồng. Trong khi đó, lãi trên cổ phiếu (EPS) đúng ra phải được tính bằng cách lấy lợi nhuận sau thuế chia cho số cổ phiếu đang lưu hành bình quân sẽ ra con số EPS đạt 26.543 đồng chứ không phải là 13.068 đồng như trong bản báo cáo bạch của Công ty. Điều này làm ảnh hưởng đến giá của cổ phiếu cũng như kỳ vọng của nhà đầu tư vào hoạt động của công ty.

Vì vậy, để đảm bảo chỉ tiêu EPS là chính xác, khách quan, là “kim chỉ nam” cho quyết định của nhà đầu tư, thì khi tính EPS của từng quý hoặc EPS cơ bản của năm tài chính, doanh nghiệp phải lấy chỉ tiêu LNST phân bổ cho cổ đông phổ thông chia cho số bình quân gia truyền của cổ phiếu đang lưu hành trong 4 quý gần nhất (chứ không được chia cho sô lượng cổ phiếu đang lưu hành tại thời điểm tính EPS).

Thứ tư, khi tính EPS, phần “Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông” chỉ loại trừ ảnh hưởng của cổ đông thiểu số, cổ phiếu ưu đãi (trả cổ tức cổ phiếu ưu đãi, khoản chênh lệch lớn hơn giữa giá trị hợp lý của khoản thanh toán và giá trị ghi sổ khi mua lại cổ phiếu ưu đãi,…) đến lợi nhuận sau thuế phân bổ cho cổ phiếu phổ thông, mà không loại trừ các khoản lãi sau thuế không dành cho cổ đông phổ thông như các khoản trích quỹ dự phòng tài chính, phúc lợi và khen thưởng, quỹ dự trữ bổ sung vốn Điều lệ, thù lao HĐQT và BKS,…Trên thực tế, trong Nghị quyết của Đại hội đồng cổ đông của các công ty niêm yết, cuối năm tài chính, doanh nghiệp sẽ trích 5% vào Quỹ dự phòng tài chính, 3% đến 5% vào Quỹ thù lao chi HĐQT và BKS, 5% vào Quỹ dự trữ bổ sung vốn Điều lệ,…

Vì không loại trừ LNST phân bổ vào các quỹ để tính EPS dẫn đến các doanh nghiệp sẵn sàng trích lập các quỹ với tỷ lệ rất lớn (công ty S đã trích lập 20% tương ứng với 160 tỷ đồng từ LNST để khen thưởng cán bộ CNV, dẫn đến, LNST phân bổ cho cổ đông phổ thông giảm từ 800 tỷ đồng xuống còn 640 tỷ, trong khi đó chỉ tiêu lợi nhuận sau thuế phân bổ cho cổ đông phổ thông để tính EPS vẫn là 800 tỷ). Nếu có quy định cụ thể về việc loại trừ các khoản trích lập các quỹ này khỏi LNST để tính EPS, thì chắc chắn các doanh nghiệp sẽ thận trọng hơn trong việc trích lập, tránh hiện tượng “vung tay quá trán” như một số công ty đã làm. Bởi vì, nếu trích lập quá nhiều cho các quỹ sẽ làm cho EPS giảm, ảnh hưởng đến tốc độ tăng trưởng EPS qua các năm, và giảm tính hấp dẫn của cổ phiếu.

Vì vậy, Bộ Tài chính hoặc Uỷ ban chứng khoán Nhà nước cần phải có sự hướng dẫn cụ thể để tách biệt phần lợi nhuận này ra tổng lợi nhuận sau thuế phân bổ cho cổ đông phổ thông khi tính EPS, bằng cách loại trừ các khoản LNST phân bổ vào các quỹ ra khỏi chỉ tiêu lãi sau thuế. Việc loại trừ này, nên tiến hành ở các quý năm tài chính thay vi loại trừ 1 lần ở cuối năm tài chính. Giả sử, theo Nghị quyết của Đại hội đồng cổ đông, DN X đưa ra nguyên tắc mỗi quý sẽ trích lập 5% LNST vào Quỹ khen thưởng phúc lợi. Trong quý I, DN X có LNST là 200 tỷ thì nên trình bày thêm 1 dòng “Lãi dành cho Quỹ khen thưởng phúc lợi” là 200 x 5% = 10 tỷ đồng. Như vậy, LNST dành cho cổ đông phổ thông là 190 tỷ đồng, thay vì 200 tỷ đồng như trên Báo cáo KQKD như hiện nay.

Thứ năm, VAS 30 và VSE đã có hướng dẫn tính EPS điều chỉnh trong một số trường hợp phổ biến như phát hành cổ phiếu mới, chia cổ tức bằng cổ phiếu cho cổ đông hiện hữu, mua và bán cổ phiếu quỹ,…Tuy nhiên, trong VAS 30 và hướng dẫn tính EPS điều chỉnh của VSE lại chưa tính sự thay đổi của EPS cơ bản trong một số trường hợp doanh nghiệp phát hành trái phiếu chuyển đổi, chào bán cổ phiếu riêng lẻ ra công chứng thông qua đấu giá, phát hành quyền mua cổ phiếu ưu đãi cho cán bộ, nhân viên, HĐQT, BKS,… Những trường hợp này đều ảnh hưởng đến EPS, tức là ảnh hưởng đến lợi ích của cổ đông hiện hữu, khi các trái phiếu chuyển đổi được chuyển thành cổ phiếu và các cổ phiếu chào bán riêng lẻ được đưa vào lưu hành trong kỳ. Khi đó, EPS cơ bản sẽ bị điều chỉnh giảm do số lượng cổ phiếu bình quân trong kỳ tăng lên.

Do vậy, nên chăng, Bộ Tài chính, UBCK, VSE, HOSE nên hướng dẫn việc tính EPS điều chỉnh trong các trường hợp trên, đặc biệt là trong trường hợp phát hành trái phiếu chuyển đổi – một trong những hình thức huy động vốn khá phổ biến của các công ty niêm yết trong thời gian gần đây. Như vậy, việc tính toán đầy đủ các yếu tố tác động làm pha loãng thu nhập trên cổ phiếu trong tương lai mới được ghi nhận đầy đủ theo thông lệ quốc tế (IAS 33).

Với một thị trường chứng khoán mới nổi và còn khá non trẻ của Việt Nam, chỉ số EPS và P/E (Price/EPS) luôn được các nhà đầu tư trong và ngoài nước quan tâm, để duy trì danh mục đầu tư chứng khoán và đánh giá mức độ hấp dẫn của thị trường. Vì vậy, việc tính một cách chính xác chỉ số EPS cơ bản và EPS điều chỉnh là rất quan trọng đối với sự phát triển của TTCK Việt Nam. Ngoài ra, việc công bố đầy đủ và chính xác các chỉ tiêu “ Lãi cơ bản trên cổ phiếu” sẽ thể hiện tính minh bạch và lành mạnh hoá khả năng tài chính của công ty niêm yết và tiếp cận dần với thông lệ và quy ước quốc tế.

Theo TCKT

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/