Cùng với sự phát triển của nền kinh tế thị trường, thông tin kế toán đòi hỏi phải chính xác, chi tiết và cập nhật hơn. Trước đây, các doanh nghiệp sản xuất chỉ sử dụng phương pháp phân bổ chi phí tuyền thống – VBC (vol – ume based cost) nhưng đến nay, phương pháp phân bổ này đang dần được thay thế bằng phương pháp kế toán chi phí dựa trên mức độ hoạt động –ABC (Activities based cost).

Lý do được đưa ra là theo phương pháp VBC, việc phân bổ chi phí sản xuất chung trong giá thành sản xuất – giá thành công xưởng thường được phân bổ cho từng sản phẩm dựa trên một tiêu thức phân bổ cố định (thông thường là giờ công lao động trực tiếp). Việc phân bổ toàn bộ chi phí chung theo một tiêu thức phân bổ cố định như vậy không phù hợp bởi chi phí chung bao gồm nhiều khoản mục có bản chất khác nhau vào quá trình sản xuất khiến cho giá thành thực tế của sản phẩm, bị phản ánh không chính xác dẫn đến các quyết định kinh tế của doanh nghiệp bị sai lệch. Còn theo phương pháp ABC, chi phí chung được phân bổ dựa vào các yếu tố của chi phí nên có thể thấy phương pháp ABC cung cấp thông tin giá thành chính xác và hợp lý hơn so với phương pháp kế toán chi phí truyền thống.

Mở rộng hơn, nếu xem xét giá thành toàn bộ sản phẩm tiêu thụ, việc áp dụng phương pháp ABC cũng sẽ dẫn đến số liệu về giá thành toàn bộ sản phẩm tiêu thụ phản ánh chính xác hơn, vì tiêu thức phân bổ chi phí gián tiếp chung theo phương pháp ABC sẽ thích hợp với từng loại chi phí gián tiếp (chi phí bán hàng, chi phí quản lý doanh nghiệp) chứ không cố định như phương pháp VBC. Có thể nói, ưu điểm vượt trội của phương pháp ABC so với phương pháp VBC là phương pháp ABC chuyển những chi phí gián tiếp thành những chi phí trực tiếp thông qua phân loại các hoạt động cũng như mức độ đóng góp của các hoạt động này vào giá thành sản xuất.

Ví dụ sau đây sẽ minh họa sự khác biệt về kết quả theo phương pháp VBC và phương pháp ABC: Giả sử rằng nhà máy Cooplan có 4 sản phẩm W, X, Y và Z, số liệu được tập hợp như Bảng 1.

Bảng 1:

Giá mỗi giờ công lao động trực tiếp là 5.

Tổng chi phí chung (£) như sau:

- Chi phí biến đổi 3.080

- Chi phí cố định 10.920

- Chi phí xúc tiến và lên kế hoạch 9.100

- Chi phí liên quan đến bao gói bán hàng 7.700

- Tổng 30.800

Tính giá thành đơn vị sản phẩm theo phương pháp VBC và phương pháp ABC.

Trường hợp 1: Theo phương pháp truyền thống

Phân bổ chi phí sản xuất chung với tiêu thức là tổng số giờ công = 30.800: 440 = 70 giờ công trực tiếp hay giờ của máy móc thiết bị. Trong đó, tổng số giờ công = (1 x 10) + (3 x 10) + (1 x 100) + (3 x 100) = 440 (Bảng 2).

Bảng 2:

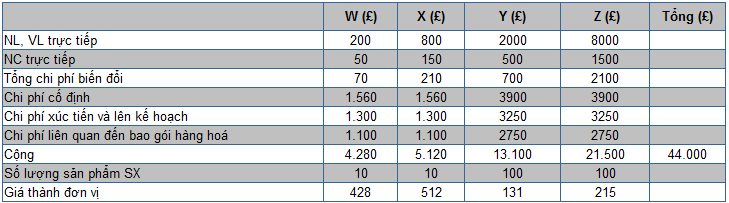

Trường hợp 2: Theo phương pháp ABC

Căn cứ vào mối liên quan trực tiếp đến chi phí sản xuất chung, tiến hành phân bổ cho chi phí chung theo số giờ công lao động trực tiếp hoặc số lần máy vận hành

– Phân bổ chi phí biến đổi theo số giờ công lao động trực tiếp: 3080:440=7/giờ

– Phân bổ chi phí cố định ban đầu theo số lần vận hành: 10.920: 14 = 780/lần

– Phân bổ chi phí xúc tiến và lên kế hoạch theo số lần vận hành: 9.100:14=650/lần

– Phân bổ chi phí liên quan đến gói hàng hoá: 7.700:14 = 550/lần

Từ phân bổ này ta có bảng tính (Bảng 3).

Bảng 3:

So sánh hai phương pháp (Bảng 4).

Bảng 4:

Bảng so sánh này cho thấy, nếu như các nhà quản lý và kế toán căn cứ vào phương pháp VBC giá thành đơn vị của các sản phẩm W, X, Y và Z, sẽ chênh lệch so với giá thành đơn vị của phương pháp ABC, đặc biệt đối với các sản phẩm W, X, Y có thể doanh nghiệp định giá bán dẫn đến lỗ mà vẫn không biết vì đã có lãi từ sản phẩm Z bù đắp. Điều này sẽ dẫn đến việc định giá bán sản phẩm và các báo cáo chi phí sản xuất cũng sẽ sai lệch, ảnh hưởng đến các quyết định quản lý trong doanh nghiệp về cơ cấu sản phẩm nhằm tối đa hoá lợi nhuận hay những quyết định khác.

Từ những phân tích trên, có thể đưa ra quy trình và mô hình áp dụng đối với phương pháp ABC

Có thể đưa ra bốn bước cơ bản sau:

Bước 1: Xác định các hoạt động chính của doanh nghiệp: Toàn bộ quy trình sản xuất của doanh nghiệp sẽ được phân loại thành các hoạt động chính

Bước 2: Xác định các nguồn lực phát sinh chi phí, đó là nhân tố làm thay đổi chi phí hoạt động

Bước 3: Tập hợp các chi phí liên quan đến nguồn phát sinh chi phí và phân bổ cho các hoạt động

Bước 4: Phân bổ chi phí chung cho các sản phẩm, dịch vụ.

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/