Sai sót báo cáo tài chính là việc thường dễ gặp. Lập và xây dựng BCTC phản ánh chính xác tình hình sức khỏe tài chính của doanh nghiệp. Tuy nhiên đây vẫn được coi là một thách thức không nhỏ, bởi lẽ doanh nghiệp phải đối mặt với rất nhiều sai sót phổ biến.

Báo cáo tài chính là gì?

Báo cáo tài chính gồm những gì?

- Bảng cân đối kế toán.

- Báo cáo kết quả kinh doanh.

- Báo cáo lưu chuyển tiền tệ.

- Thuyết minh báo cáo tài chính.

I. Sai sót về ghi nhận các chỉ tiêu theo kế toán, thuế

1. Số dư các tài khoản không khớp với sổ chi tiết

- Số dư tài khoản ngân hàng không khớp với số trên thông báo của ngân hàng

- Giá trị còn lại của các khoản chi phí trả trước trên bảng phân bổ chi phí trả trước không khớp với số trên chỉ tiêu trên BCTC

- Số dư trên chỉ tiêu HTK không khớp với số dư trên bảng Nhập xuất tồn

2. Bù trừ số dư nợ, có của công nợ phải thu, phải trả dẫn tới các chỉ tiêu trên bảng cân đối kế toán bị sai

- Phải thu khách hàng

- Trả trước cho người bán

- Phải trả người bán

- Khách hàng trả tiền trước

3. Số dư trên chỉ tiêu Thuế GTGT được khấu trừ khác với số dư trên chỉ tiêu 43 trên tờ khai thuế GTGT nhưng chưa có bảng giải trình

4. Những sai sót liên quan tới hàng tồn kho

4. Những sai sót liên quan tới hàng tồn kho

- Hàng tồn kho âm thời điểm mặc dù số dư cuối năm các tài khoản hàng tồn kho vẫn dương.

- Bán mặt hàng A nhưng xuất kho nhầm sang mặt hàng B

- Nhập, xuất sai số lượng so với hóa đơn

- Gộp các mặt hàng khác nhau vào cùng một mã hàng do tên các mặt hàng có tính chất tương tự nhau.

5. Công ty dịch vụ thực hiện dịch vụ vào tháng n, nghiệm thu vào tháng n+1…. nhưng không treo lại chi phí

6. Không phân tách ngắn, dài

7. Ghi nhận nghĩa vụ thuế TNDN bị sai

Rất nhiều phần mềm kế toán đang tính thuế TNDN phát sinh trong năm theo công thức:

- Thuế TNDN = lợi nhuận kế toán trước thuế * thuế suất.

Một vấn đề mà kế toán cần nắm rõ là lợi nhuận kế toán trước thuế là lợi nhuận được ghi nhận theo quy định của chế độ, chuẩn mực kế toán. Nó khác hoàn toàn so với Thu nhập tính thuế TNDN do những chênh lệch giữa kế toán và thuế. Số thuế TNDN phát sinh trong năm phải được lấy từ Tờ khai quyết toán thuế TNDN (mẫu số 03/TNDN).

8. Số dư công nợ bảo hiểm (3383, 84, 89 (86) không khớp với thông báo bảo hiểm tháng 12) nhưng không có bảng giải trình

9. Ghi nhận doanh thu khi chưa đủ điều kiện ghi nhận, ghi nhận sai nguyên tắc tài khoản 3387

- Một số đơn vị hoạt động trong lĩnh vực xây dựng, lắp đặt xuất hóa đơn để thu tiền theo yêu cầu của khách hàng. Khi xuất hóa đơn, công ty ghi nhận thuế đầu ra và doanh thu chưa thực hiện.

- Hợp đồng mua bán có điều khoản trả lại hàng nhưng kế toán ghi nhận doanh thu và giá vốn ngay tại thời điểm bán hàng

- Đối với đơn vị cung cấp dịch vụ. Khi thu tiền của khách hàng không xuất hóa đơn để ghi nhận doanh thu tính thuế, ghi nhận thuế GTGT đầu ra. Hoặc, có xuất hóa đơn ghi nhận doanh thu, thuế GTGT nhưng ghi nhận luôn là doanh thu theo kế toán.

10. Ghi nhận chi phí chưa hợp lý

- Ghi nhận chi phí xăng dầu đối với các đơn vị kinh doanh vận tải nhưng không có căn cứ ghi nhận: Bảng kê cung đường vận chuyển, lịch trình xe.

- Đơn vị sản xuất chưa xây dựng định mức sản xuất, chạy định mức không nhất quán

- Ghi nhận chi phí lãi vay toàn bộ vào 635 mà không vốn hóa đối với những đơn vị có vay để xây dựng, hình thành tài sản dở dang

- Chi phí tiền lương chưa có đủ hồ sơ, chứng từ chứng minh khoản chi đó hợp lý, hợp lệ.

- Chi các khoản phụ cấp, tiền thưởng không đủ hồ sơ hoặc không phù hợp với loại hình của doanh nghiệp và từng vị trí trong công ty.

- Các khoản chi mang tính chất cá nhân, không phù hợp với công ty nhưng vẫn ghi nhận vào chi phí được trừ khi xác định thuế TNDN

- Hàng cho, biếu, tặng, hàng mẫu có ghi nhận chi phí nhưng không xuất hóa đơn để ghi nhận thuế đầu ra

II. Sai sót về tờ khai quyết toán thuế TNDN

1. Liên quan tới phụ lục chuyển lỗ

- Không làm phụ lục chuyển lỗ khi năm nay thu nhập tính thuế dương

- Lấy số lỗ trên bảng cân đối kế toán để đưa lên phụ lục chuyển lỗ

2. Liên quan tới các chỉ tiêu B1-B14

3. Xác định sai hoặc không xác định chỉ tiêu M – tiền chậm nộp của khoản chênh lệch từ 20% trở lên đến ngày hết hạn nộp hồ sơ quyết toán thuế TNDN

Rất nhiều đơn vị có lợi nhuận tính thuế dương, trong năm có nộp thuế TNDN tạm tính nhưng chưa tới 80% tổng số thuế TNDN phải nộp trong năm không tính tiền chậm nộp này hoặc có doanh nghiệp đã tính nhưng chỉ điền vào ô đến ngày….dẫn tới bị sai số tiền chậm nộp.

Nguyên nhân là do: mức tiền chậm nộp được tính theo tỷ lệ 0,03% (áp dụng từ 1/7/2016). Tuy nhiên, phần mềm vẫn đang tính trên mức 0,05%.

|Đọc thêm: Hồ sơ khai thuế, quyết toán thuế bao gồm những loại giấy tờ gì?

III. Sai sót về tờ khai quyết toán thuế TNCN

2. Cá nhân thuộc diện được làm bản cam kết số 02 nhưng vẫn không xóa cột thuế TNCN trong phụ lục số 02.

3. Cá nhân không đủ điều kiện làm bản cam kết số 02 nhưng vẫn làm và không tính thuế TNCN phải nộp

4. Phản ánh sai chỉ tiêu số 21 và 22 trên tờ khai tổng hợp

5. Cá nhân không đủ điều kiện ủy quyền quyết toán nhưng vẫn tích vào ô ủy quyền quyết toán

6. Ghi nhận sai số tiền được giảm trừ gia cảnh

7. Tính sai thu nhập chịu thuế TNCNBCTC luôn được xem là bức tranh phản ánh “sức khỏe” của doanh nghiệp. Tuy nhiên, dù vô tình hay hữu ý, việc không tuân thủ đầy đủ các quy định trong chuẩn mực kế toán, độ chính xác và các văn bản pháp lý có liên quan đến việc lập và trình bày BCTC, dẫn đến BCTC cung cấp cái nhìn sai lệch hoặc không đầy đủ cho ban lãnh đạo.

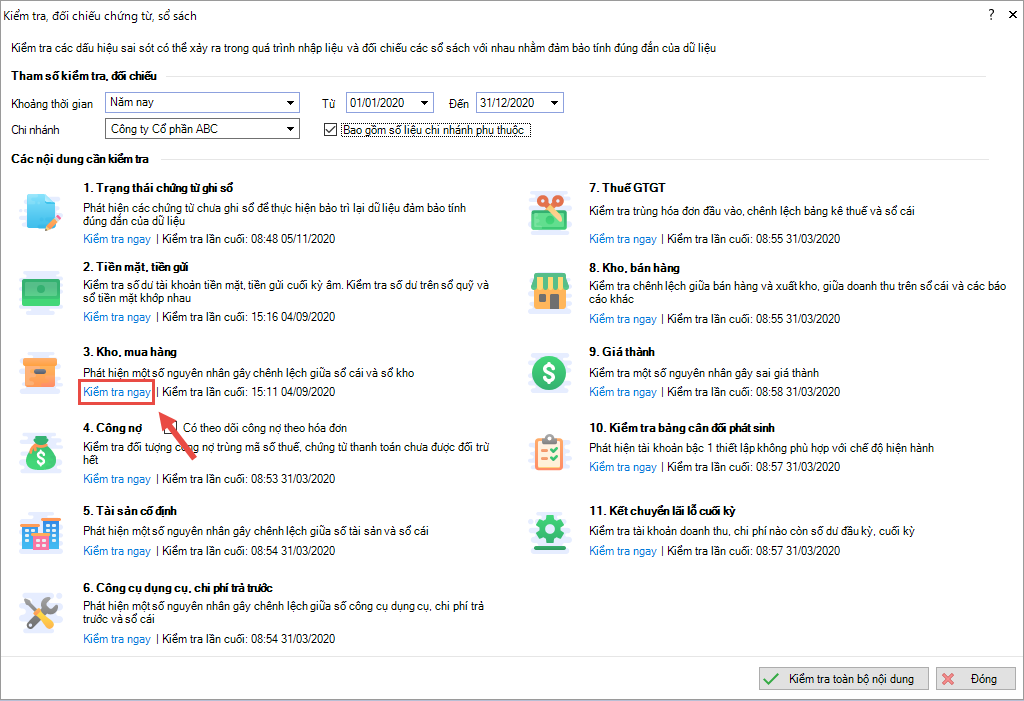

Phần mềm MISA SME.NET cung cấp đầy đủ và chính xác các báo cáo cần thiết và kịp thời theo đúng quy định của Cơ Quan Thuế (lãi lỗ theo mặt hàng; lãi lỗ theo từng hóa đơn; chi tiết các khoản thanh toán theo từng hóa đơn…). Truy xuất nguồn gốc chứng từ chi tiết từ các sổ sách, tờ khai, báo cáo.

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/