Mẫu tờ khai xác định doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ là căn cứ quan trọng để cơ quan chức năng đánh giá và áp dụng đúng chế độ ưu đãi. Bài viết này sẽ cung cấp thông tin chi tiết về mẫu tờ khai, các tiêu chí xác định và chính sách hỗ trợ của Chính phủ đối với doanh nghiệp siêu nhỏ, nhỏ và vừa.

1. Mẫu tờ khai xác định doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ

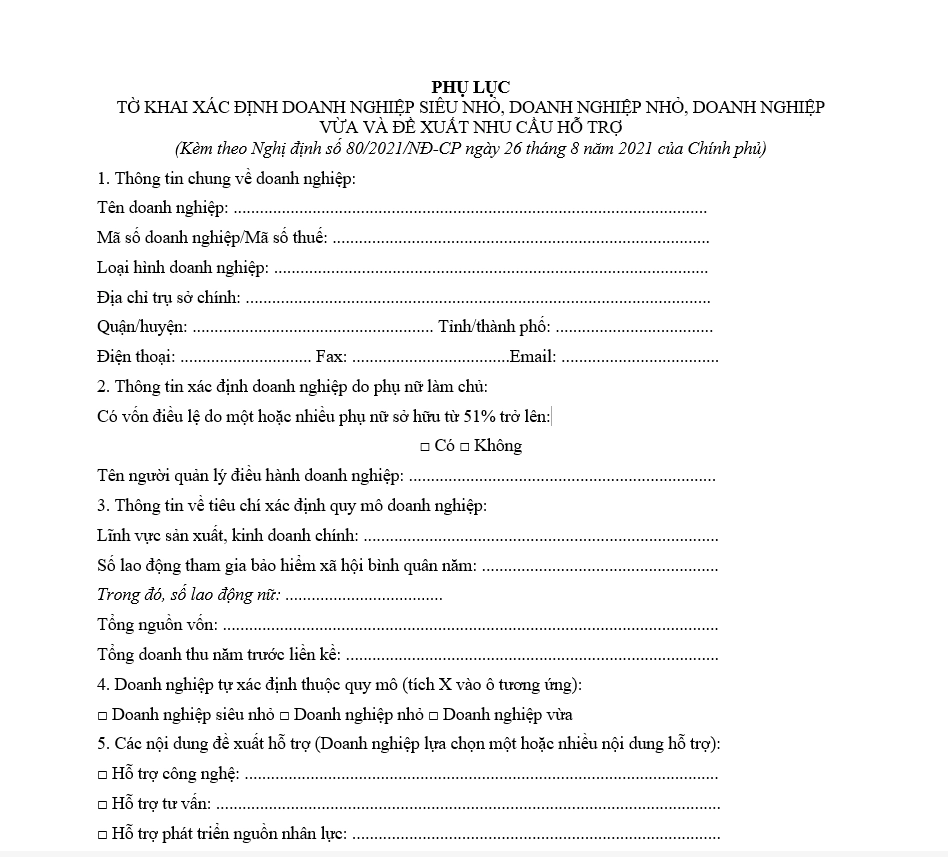

Tờ khai xác định doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ, doanh nghiệp vừa và đề xuất nhu cầu hỗ trợ được quy định tại Phụ lục ban hành kèm theo Nghị định 80/2021/NĐ-CP.

Tải mẫu kê khai doanh nghiệp siêu nhỏ TẠI ĐÂY

2. Tiêu chí xác định doanh nghiệp siêu nhỏ, nhỏ và vừa

Doanh nghiệp nhỏ và vừa được phân loại dựa trên 3 nhóm quy mô: siêu nhỏ, nhỏ và vừa, theo từng lĩnh vực hoạt động và các tiêu chí về lao động, doanh thu, nguồn vốn như sau:

2.1. Doanh nghiệp siêu nhỏ

Trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng: Doanh nghiệp được xếp vào nhóm siêu nhỏ nếu có dưới 10 lao động tham gia bảo hiểm xã hội bình quân năm và có doanh thu hàng năm không vượt quá 3 tỷ đồng hoặc tổng nguồn vốn không vượt 3 tỷ đồng.

Trong lĩnh vực thương mại và dịch vụ: Điều kiện lao động tương tự (tối đa 10 người tham gia bảo hiểm xã hội), nhưng doanh thu tối đa là 10 tỷ đồng/năm hoặc tổng nguồn vốn không vượt quá 3 tỷ đồng.

2.2. Doanh nghiệp nhỏ

Đối với lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng: Doanh nghiệp thuộc loại nhỏ khi có tối đa 100 lao động tham gia bảo hiểm xã hội bình quân năm, doanh thu hàng năm không vượt quá 50 tỷ đồng hoặc tổng nguồn vốn không quá 20 tỷ đồng, và không thuộc nhóm siêu nhỏ như nêu ở trên.

Đối với lĩnh vực thương mại và dịch vụ: Số lao động tối đa là 50 người, với doanh thu dưới 100 tỷ đồng hoặc nguồn vốn không vượt 50 tỷ đồng, và không được phân loại là doanh nghiệp siêu nhỏ.

2.3. Doanh nghiệp vừa

Trong các lĩnh vực nông nghiệp, công nghiệp, xây dựng: Được phân loại là doanh nghiệp vừa khi có số lao động bình quân năm tham gia bảo hiểm xã hội không quá 200 người, doanh thu không vượt 200 tỷ đồng hoặc nguồn vốn không quá 100 tỷ đồng, đồng thời không thuộc nhóm siêu nhỏ hoặc nhỏ theo các tiêu chí nêu trên.

Trong lĩnh vực thương mại và dịch vụ: Số lao động tối đa là 100 người, doanh thu không quá 300 tỷ đồng mỗi năm hoặc tổng nguồn vốn không vượt 100 tỷ đồng, và cũng không được xếp vào nhóm doanh nghiệp siêu nhỏ hay nhỏ.

Xem thêm:

- Thông tư số 132/2018/TT-BTC áp dụng chế độ kế toán đối với doanh nghiệp siêu nhỏ

- 5 điểm cần lưu ý về chế độ kế toán cho doanh nghiệp siêu nhỏ theo thông tư 132/2018/TT-BTC

3. Chính sách hỗ trợ doanh nghiệp nhỏ và vừa theo Nghị quyết 198

Theo Nghị quyết 198/2025/QH15, doanh nghiệp nhỏ và vừa sẽ được hưởng nhiều cơ chế hỗ trợ thiết thực trong các lĩnh vực trọng yếu như đất đai, tài sản công, tài chính – tín dụng, thuế và đấu thầu. Cụ thể:

-

Hỗ trợ tiếp cận đất đai, mặt bằng sản xuất – kinh doanh : Doanh nghiệp nhỏ và vừa được hỗ trợ trong quá trình thu hồi đất, bồi thường, tái định cư và đầu tư hạ tầng kỹ thuật phục vụ sản xuất kinh doanh, bao gồm: giao thông, cấp điện, cấp nước, thoát nước, xử lý nước thải và kết nối thông tin.

-

Hỗ trợ thuê nhà, đất là tài sản công: Doanh nghiệp nhỏ và vừa, doanh nghiệp đổi mới sáng tạo, doanh nghiệp công nghiệp hỗ trợ được phép thuê nhà, đất thuộc tài sản công chưa sử dụng hoặc không sử dụng tại địa phương, góp phần giảm chi phí mặt bằng và mở rộng quy mô sản xuất.

-

Hỗ trợ tài chính, tín dụng và khởi nghiệp:

-

Nhà nước hỗ trợ lãi suất 2%/năm cho doanh nghiệp nhỏ và vừa khi vay vốn thực hiện các dự án phát triển bền vững như dự án xanh, kinh tế tuần hoàn, hoặc áp dụng bộ tiêu chuẩn ESG (môi trường, xã hội, quản trị).

-

Ngoài ra, doanh nghiệp còn được Quỹ Phát triển doanh nghiệp nhỏ và vừa hỗ trợ các hình thức sau:

-

Cho vay trực tiếp và cho vay khởi nghiệp;

-

Tài trợ vốn ban đầu cho dự án khởi nghiệp sáng tạo, vườn ươm;

-

Góp vốn vào các quỹ đầu tư địa phương, quỹ đầu tư tư nhân nhằm tăng khả năng tiếp cận nguồn vốn;

-

Quản lý các khoản vốn viện trợ, tài trợ, ủy thác từ tổ chức, cá nhân trong và ngoài nước.

-

-

-

Hỗ trợ thuế, phí và chi phí đào tạo: Doanh nghiệp nhỏ và vừa được miễn thuế thu nhập doanh nghiệp (TNDN) trong 3 năm đầu, tính từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

-

Đồng thời, các chi phí đào tạo và đào tạo lại nhân sự do doanh nghiệp lớn chi trả cho doanh nghiệp nhỏ và vừa tham gia chuỗi giá trị sẽ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN của doanh nghiệp lớn.

-

-

Ưu đãi trong đấu thầu, mua sắm công: Các gói thầu có giá trị không quá 20 tỷ đồng, bao gồm xây lắp, mua sắm hàng hóa hoặc gói thầu hỗn hợp từ ngân sách nhà nước sẽ ưu tiên dành cho doanh nghiệp nhỏ và vừa. Đặc biệt, ưu tiên các doanh nghiệp do phụ nữ, thanh niên, người dân tộc thiểu số, người khuyết tật làm chủ hoặc đang hoạt động tại miền núi, biên giới, hải đảo.

Kết luận

Việc xác định đúng loại hình doanh nghiệp không chỉ là thủ tục hành chính mà còn giúp doanh nghiệp tiếp cận các chính sách hỗ trợ như ưu đãi thuế, tín dụng, đất đai và đấu thầu. Doanh nghiệp nên lưu trữ hồ sơ đầy đủ, sử dụng phần mềm kế toán – tài chính phù hợp để quản lý các chỉ tiêu liên quan, đồng thời thường xuyên cập nhật quy định mới nhằm tránh sai sót và tận dụng hiệu quả các ưu đãi của Nhà nước.

Anh Chị chủ Doanh Nghiệp có thể đăng ký dùng thử phần mềm kế toán MISA bằng việc click link dưới đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/