Giá thành sản phẩm được biểu hiện bằng toàn bộ các chi phí về lao động sống và lao động vật hóa có liên quan đến khối lượng công tác, sản phẩm, lao vụ hoàn thành. Giá thành sản phẩm chỉ tiêu rất quan trọng, toàn bộ chi phí sản xuất của doanh nghiệp để hoàn thành việc sản xuất ra sản phẩm kết chuyển vào trong giá thành, qua khâu tiêu thụ giá thành lại kết chuyển vào giá vốn các sản phẩm đã tiêu thụ.

Dưới đây là sơ đồ kế toán tổng hợp chi phí giá thành sản phẩm, dịch vụ được tóm tắt như sau:

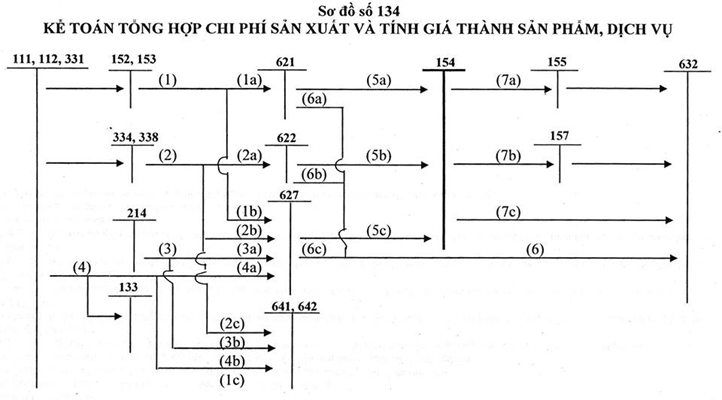

Giải thích sơ đồ kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ kinh doanh:

Giải thích sơ đồ 134:

1a. Xuất nguyên liệu, vật liệu để sản xuất, thực hiện dịch vụ

1b. Xuất nguyên vật liệu, công cụ, dụng cụ dùng chung cho các phân xưởng, bộ phận sản xuất

1c. Xuất nguyên liệu, vật liệu, công cụ, dụng cụ, dụng cụ dùng cho bộ phận bán hàng, quản lý doanh nghiệp.

2 (2a, 2b, 2c). Tiền lương phải trả, trích BHXH, BHYT, KPCĐ tính vào chi phí nhân công trực tiếp, chi phí sản xuất chung, chi phí bán hàng, chi phí quản lý doanh nghiệp.

3 (3a,3b). Khấu hao tài sản cố định dùng cho sản xuất sản phẩm, thực hiện dịch vụ (TK 627), dùng cho bộ phận bán hàng (TK 641), dùng cho bộ phận quản lý DN (TK 642).

5. (5a, 5b, 5c). Kết chuyển chi phí nguyên liệu, vật liệu trực tiếp, kết chuyển chi phí nhân công trực tiếp, chi phí sản xuất chung để tính giá thành sản phẩm, dịch vụ.

6. (6a, 6b, 6c). Kết chuyển chi phí NVL trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung phần trên mức bình thường vào giá vốn hàng bán.

7a. Giá thành sản phẩm nhập kho.

7b. Giá thành sản phẩm, dịch vụ hoàn thành gửi đi bán;

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/