Việc tổ chức kế toán quản trị kết quả kinh doanh của từng mặt hàng, sản phẩm, từng loại lao vụ dịch vụ cần phải được tiến hành một cách đồng bộ và bắt đầu tư khâu tổ chức kế toán chi tiết. Chính vì vậy, các doanh nghiệp cần nắm rõ cách tổ chức kế toán quản trị kết quả kinh doanh. Hãy cùng xem bài viết dưới đây để biết thêm thông tin chi tiết nhé.

Chi phí sản xuất, giá thành sản phẩm để xác định được trị giá vốn hàng bán, tới việc kế toán chi tiết doanh thu, thu nhập và việc phân bổ các chi phí thời kỳ: Chi phí bán hàng, chi phí quản lý doanh nghiệp.

Trong từng khâu cần phải tổ chức hệ thống chứng từ, tài khoản và sổ kế toán chi tiết để có thể tập hợp những số liệu, thông tin liên quan mà xác định được chi tiết kết quả kinh doanh từng mặt hàng sản phẩm, từng loại lao vụ dịch vụ.

Trị giá vốn hàng bán có thể được tính theo những phương pháp khác nhau, tuỳ thuộc vào đặc điểm hình thành và sự vận động của hàng bán trong từng loại hình doanh nghiệp và việc đăng ký phương pháp tính trị giá thực tế hàng xuất kho của doanh nghiệp.

Đối với DNSX trị giá vốn hàng bán chính là giá thành sản xuất (tính riêng theo từng khoản mục) thực tế của sản phẩm đã bán. Giá thực tế (trị giá vốn) hàng bán trong các doanh nghiệp này có thể tính theo một trong các phương pháp sau:

1. Phương pháp đơn giá bình quân.

a. Bình quân đầu kỳ. b. Bình quân gia quyền. – Bình quân liên hoàn (sau mỗi lần nhập – xuất). – Bình quân của hàng luân chuyển trong kỳ (bình quân toàn bộ số hàng tồn đầu kỳ và nhập trong kỳ).

2. Phương pháp nhập trước – xuất trước.

3. Phương pháp nhập sau – xuất trước.

4. Phương pháp giá đích danh. 5. Phương pháp hệ số giá.

Đối với các doanh nghiệp thương mại kinh doanh mua bán vật tư hàng hoá thì trị giá vốn hàng bán được xác định bằng trị giá mua cộng với chi phí mua phân bổ cho số hàng đã bán.

Trị giá mua của hàng xuất kho bán được tính theo một trong các phương pháp nêu trên như ở các DNSX. Chi phí mua phân bổ cho hàng xuất kho bán được căn cứ vào toàn bộ số chi phí mua của hàng nhập kho tập hợp trên các TK, sổ kế toán liên quan rồi phân bổ theo các tiêu thức hợp lý, thường thì phân bổ theo trị giá mua như sau:

Chi phí thu mua phân bổ cho hàng nhập kho = (Tổng chi phí thu mua hàng)/(Tổng giá trị hàng mua) x Giá trị từng mặt hàng

Sau đó tính trị giá vốn hàng xuất kho bán:

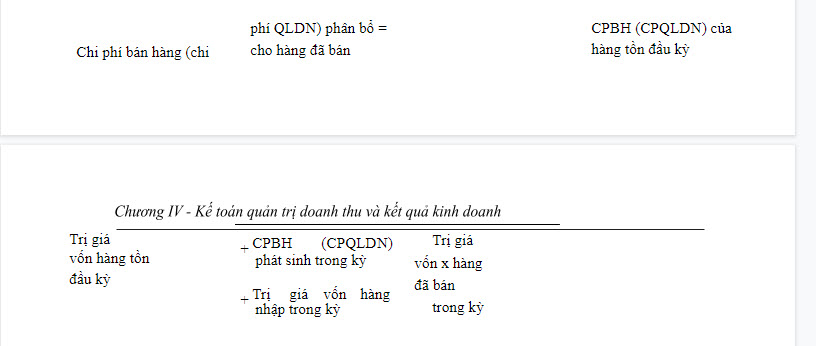

Theo quy định hiện hành của chế độ kế toán tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp tập hợp trong kỳ được kết chuyển toàn bộ trừ vào lợi nhuận gộp để tính toán, xác định kết quả lợi nhuận thuần của hoạt động SXKD thông thường. Tuy nhiên để đáp ứng yêu cầu quản trị doanh nghiệp cũng như việc tính toán chi tiết kết quả kinh doanh của từng loại sản phẩm, lao vụ, dịch vụ mà chi phí bán hàng, chi phí quản lý doanh nghiệp trong nhiều trường hợp phải phân bổ cho cả số sản phẩm, vật tư hàng hoá đã tiêu thụ và số sản phẩm vật tư hàng hoá đã sản xuất ra hoặc mua vào chưa được tiêu thụ (còn tồn kho).

Thường các doanh nghiệp tiến hành phân bổ chi phí bán hàng, chi phí QLDN cho hàng đã bán theo tiêu chuẩn giá vốn hàng xuất bán như sau:

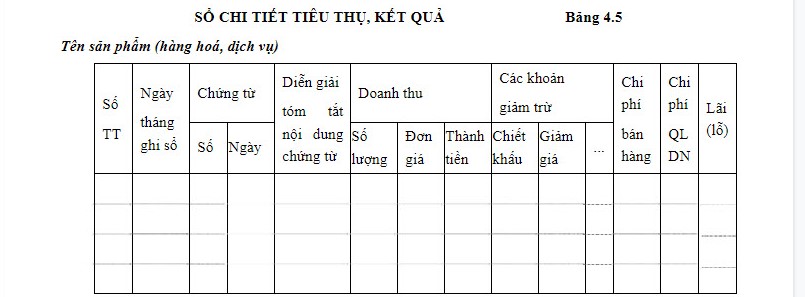

Đối với các khoản giảm từ doanh thu: Giảm giá hàng bán, doanh thu hàng bán bị trả lại và thuế xuất khẩu (nếu có) cũng phải được tổ chức kế toán chi tiết trên cơ sở các chứng từ gốc hợp lý để ghi sổ kế toán chi tiết theo từng mặt hàng sản phẩm, lao vụ, dịch vụ. Để kế toán quản trị kết quả kinh doanh của từng mặt hàng, sản phẩm, từng loại lao vụ dịch vụ, doanh nghiệp có thể mở kết hợp cả sổ chi tiết doanh thu và sổ chi tiết kết quả kinh doanh thành một sổ “Sổ chi tiết tiêu thụ và kết quả” như mẫu sau:

Việc kế toán quản trị thu nhập, chi phí và kết quả từng nghiệp vụ đối với hoạt động tài chính và các nghiệp vụ bất thường cũng được tiến hành trên cơ sở các chứng từ gốc và sổ kế toán chi tiết được mở phù hợp với yêu cầu quản trị doanh nghiệp.

Với việc tổ chức kế toán chi tiết doanh thu và kết quả kinh doanh từng hoạt động, từng mặt hàng, sản phẩm, lao vụ, dịch vụ các nhà quản trị doanh nghiệp có thể thực hiện việc phân tích, đánh giá tình hình thực hiện kế hoạch doanh thu và kế hoạch lợi nhuận cũng như việc xác định mức độ ảnh hưởng của các nhân tố: Khối lượng sản phẩm tiêu thụ, kết cấu mặt hàng, giá thành sản phẩm… đến lợi nhuận của doanh nghiệp từ đó mà ra được các quyết định phù hợp cho sự phát triển SXKD của doanh nghiệp

. Phần mềm kế toán MISA SME.NET giúp việc xác định kết quả kinh doanh trở nên dễ dàng với việc: – Phần mềm cung cấp các báo cáo giúp xác định kết quả kinh doanh nhanh chóng, chính xác – Tự động hóa việc lập BCTC giúp tiết kiệm thời gian, báo cáo kịp thời – Tự động phát hiện các sai lệch trên chứng từ, sổ sách, báo cáo và hướng dẫn cách thức xử lý Để tìm hiểu thêm về phần mềm kế toán MISA SME.NET mới nhất, kế toán vui lòng click xem thêm:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/