Với mong muốn gia tăng lợi ích cho quý khách hàng khi sử dụng, MISA chính thức phát hành MISA SME 2022 phiên bản R13. Phiên bản mới nhất của phần mềm kế MISA SME 2022 sẽ tiếp tục được cải tiến nhiều tính năng giúp kế toán nâng cao năng suất. Các tính năng ưu việt của phiên bản R13 có thể được kể đến như sau:

1. Bổ sung phụ lục miễn giảm thuế GTGT theo NQ43/2022/QH15 kèm theo tờ khai thuế GTGT 01/GTGT và 04/GTGT

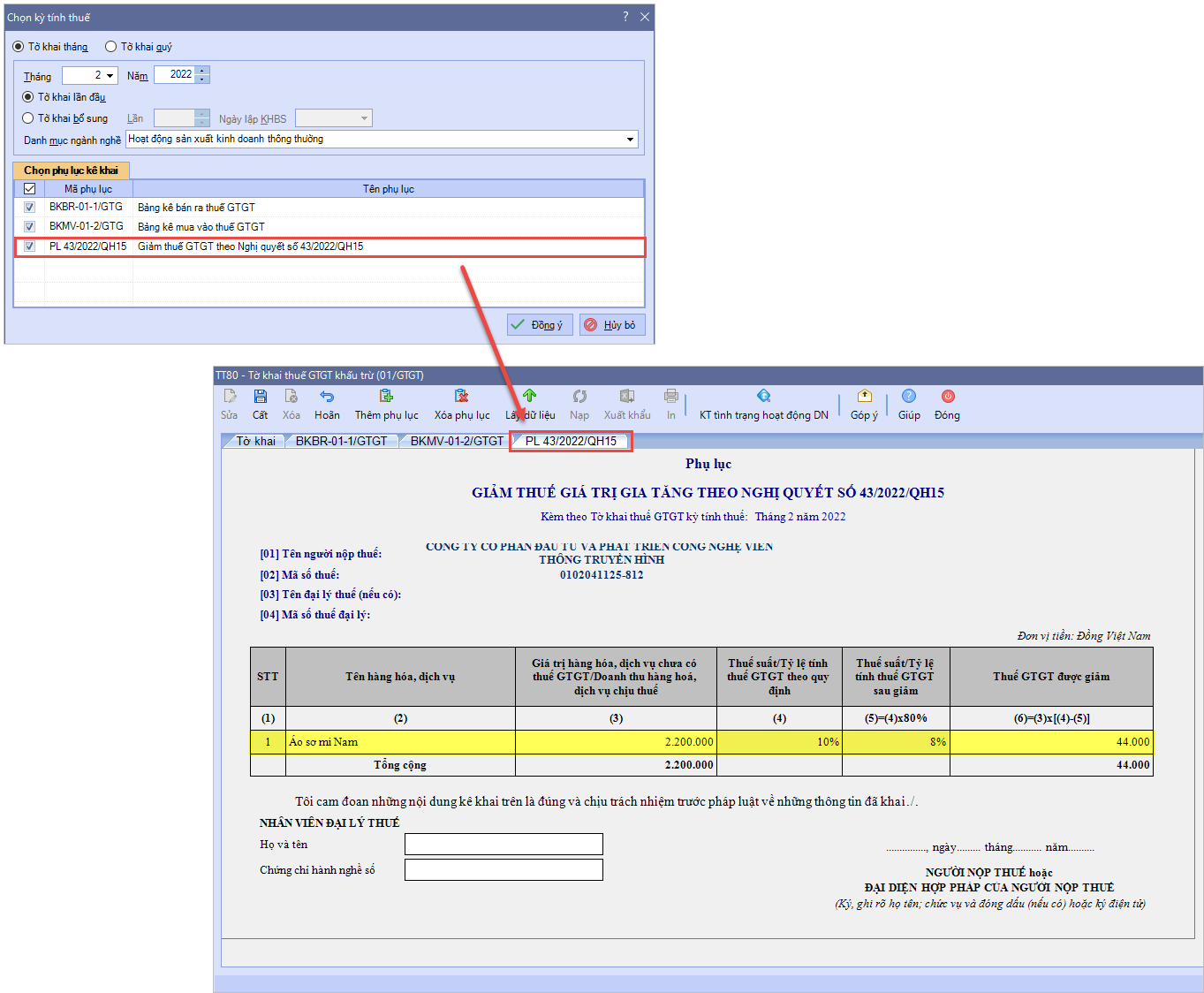

1.1. Với tờ khai thuế 01/GTGT theo Thông tư 80/2021/TT-BTC

- Bổ sung phụ lục PL 43/2022/QH15 – Giảm thuế GTGT theo Nghị quyết 43/2022/QH15 (áp dụng từ kỳ tính thuế tháng 02/2022 hoặc từ quý I/2022)

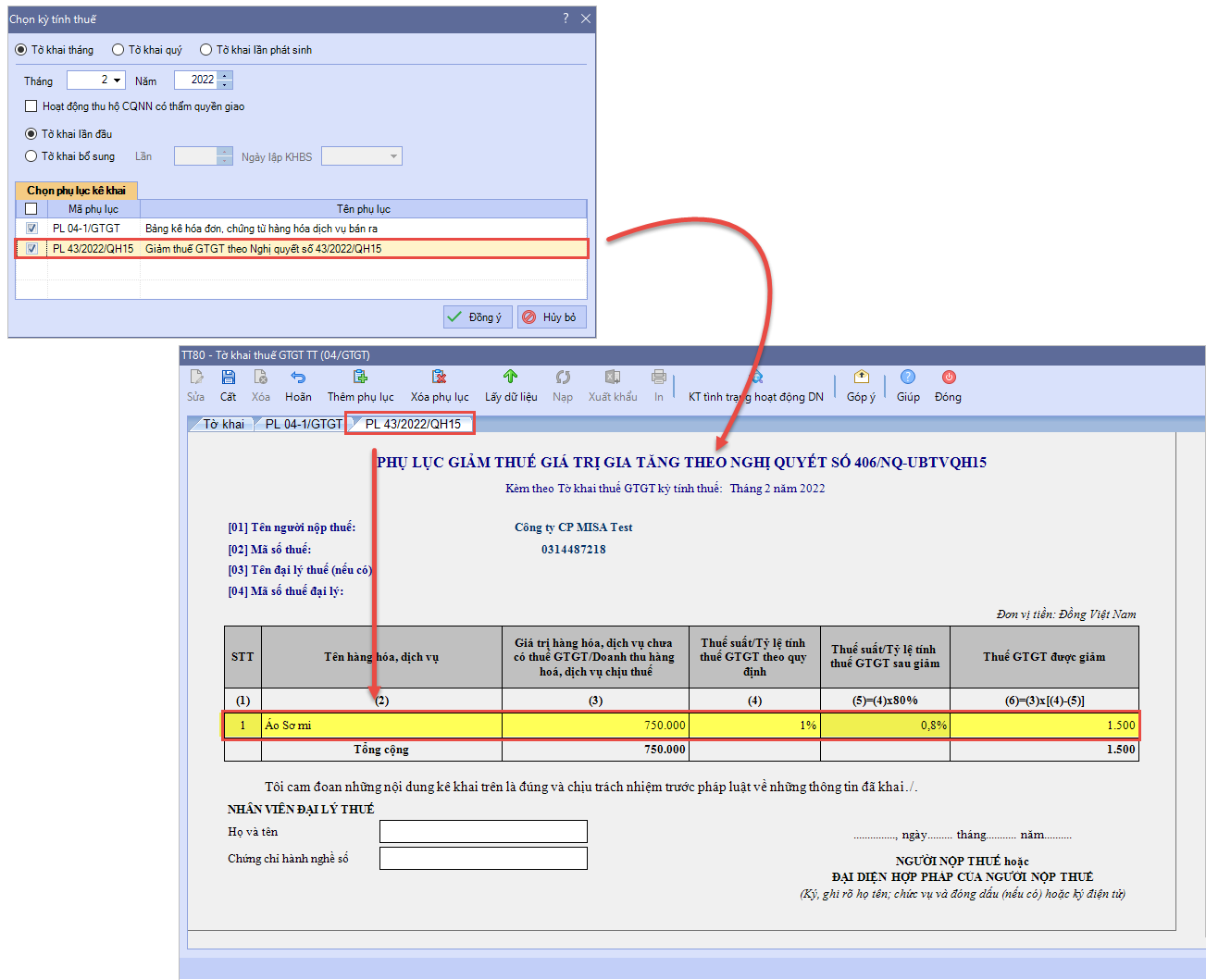

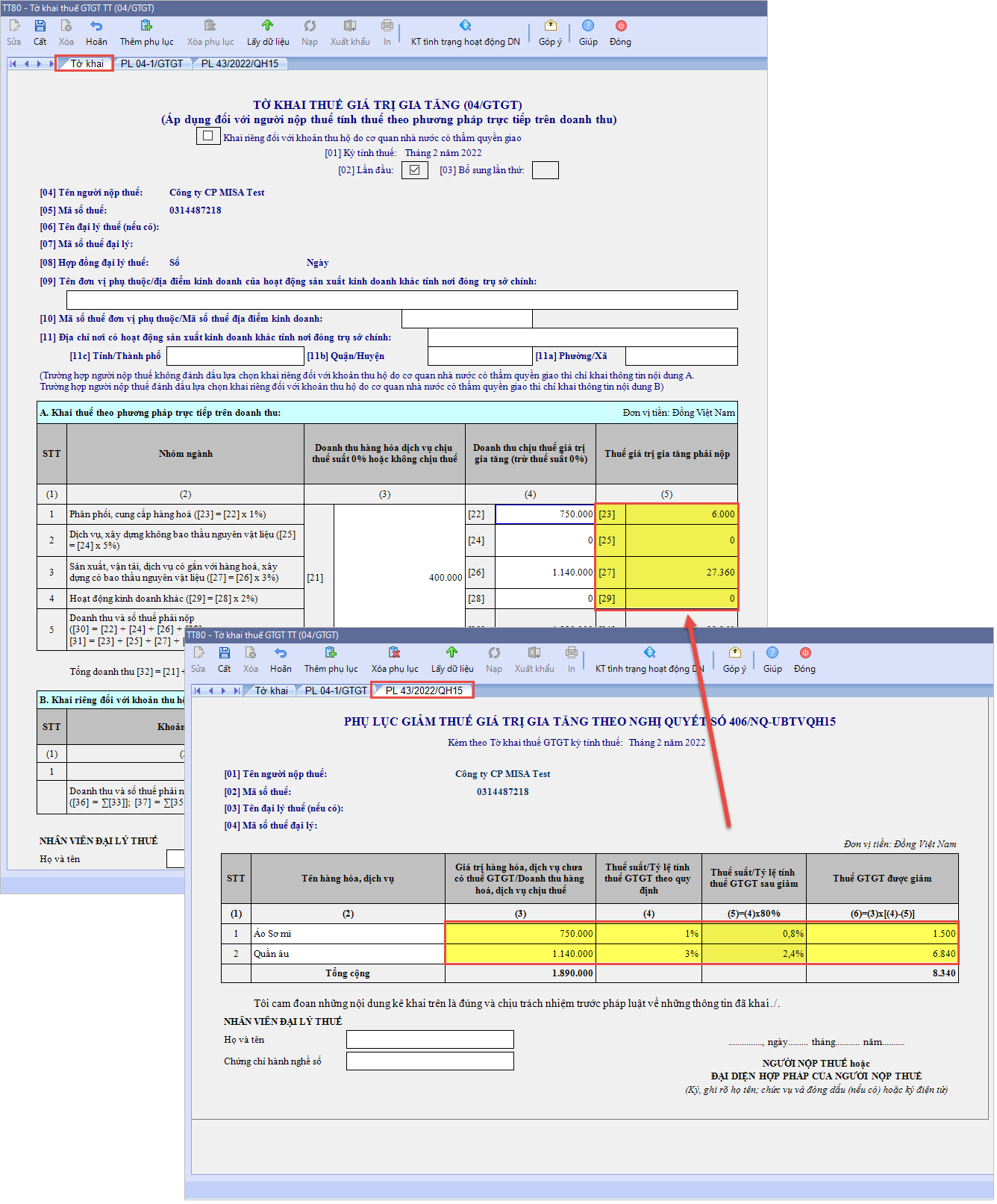

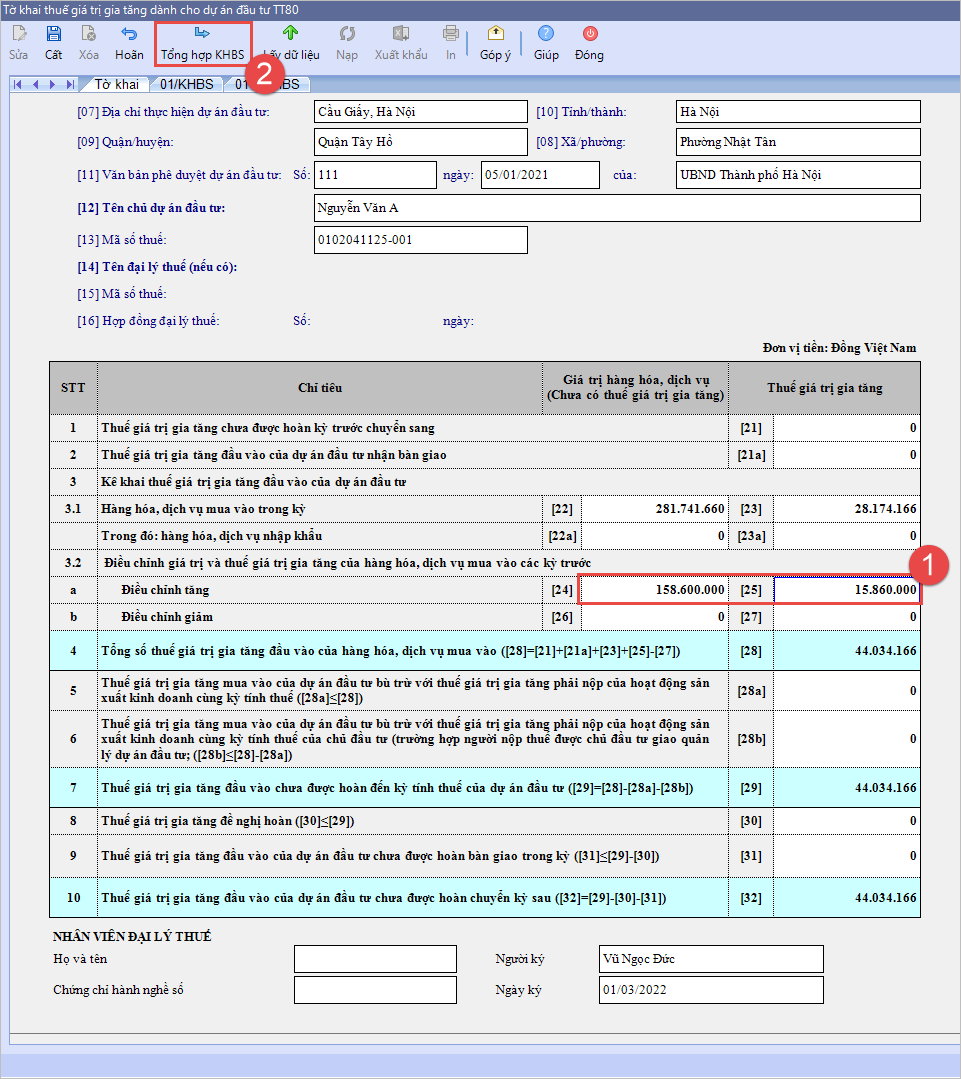

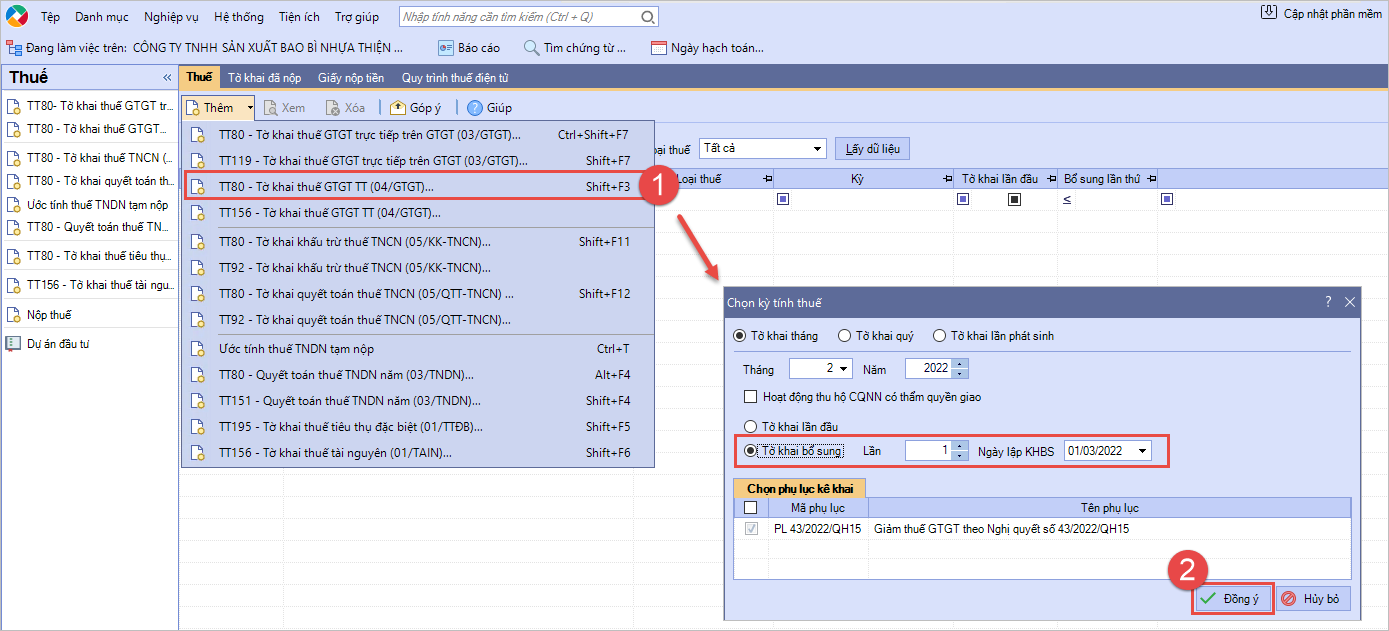

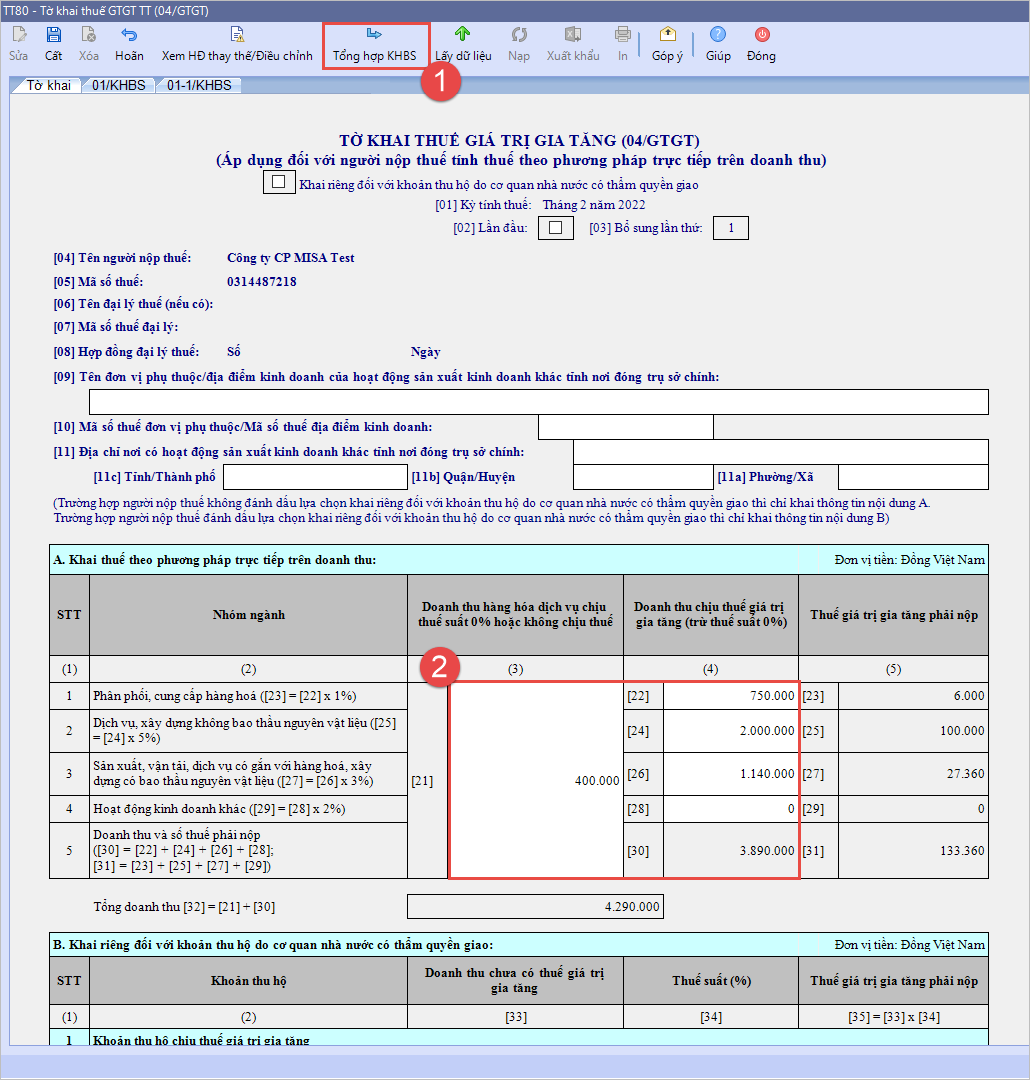

1.2. Với tờ khai thuế 04/GTGT theo Thông tư 80/2021/TT-BTC

- Bổ sung phụ lục PL 43/2022/QH15 – Giảm thuế GTGT theo Nghị quyết 43/2022/QH15 (áp dụng từ kỳ tính thuế tháng 02/2022 hoặc từ quý I/2022)

2. Lấy hóa đơn giảm thuế GTGT (8%) lên bảng kê bán ra, mua vào thuế GTGT đáp ứng NQ43/2022/NQ15

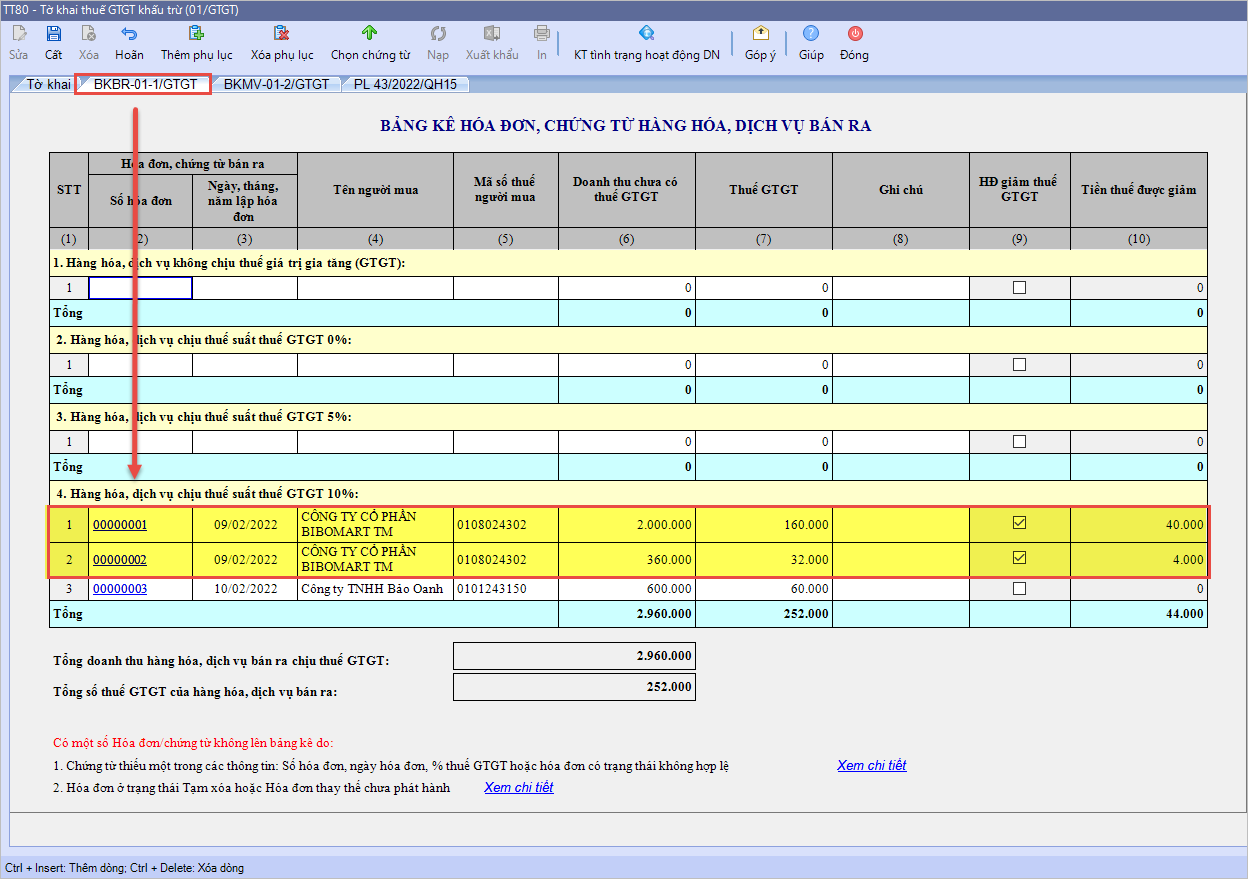

2.1. Với tờ khai thuế 01/GTGT theo Thông tư 80/2021/TT-BTC

- Tại tab BKBR_01-1/GTGT – Bảng kê hóa đơn chứng từ hàng hóa, dịch vụ bán ra,

- Chương trình tự động lấy lên các hóa đơn, chứng từ bán ra thuộc kỳ tính thuế, có thuế suất thuế GTGT 8% lên “nhóm 4. Hàng hóa dịch vụ chịu thuế suất thuế GTGT 10%”,

- Bảng kê cũng thể hiện rõ thông tin tại cột Tiền thuế được giảm – tương ứng với số liệu trên PL-43/2022/QH15 – Giảm thuế GTGT theo NQ43

- Hóa đơn, chứng từ bán ra được lấy lên tờ khai phải thỏa mãn điều kiện: Có chọn thuế suất thuế GTGT, có đủ số và ngày hóa đơn.

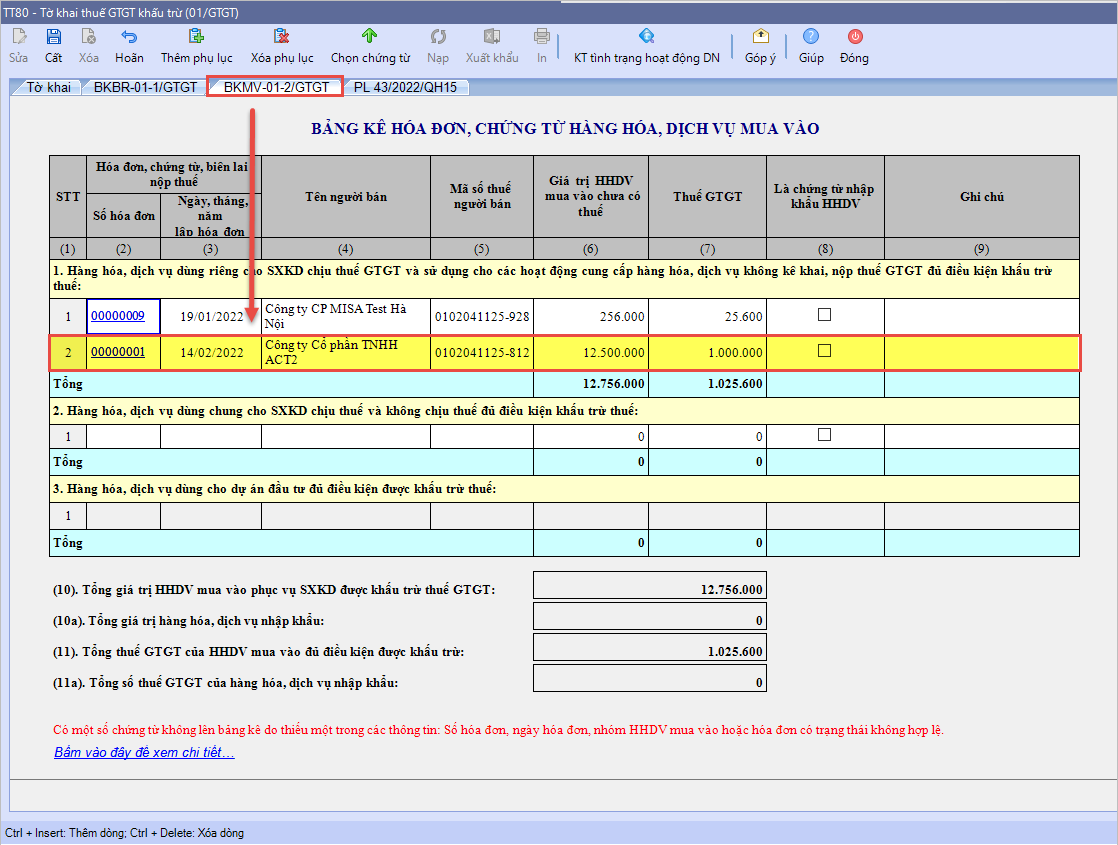

- Tại tab BKMV_01-2/GTGT – Bảng kê hóa đơn chứng từ hàng hóa, dịch vụ mua vào

- Chương trình tự động lấy lên bảng kê các hóa đơn, chứng từ mua vào có thuế suất 8%, và phải thỏa mãn điều kiện: Có chọn Nhóm HHDV là nhóm 1,2; có đủ số và ngày hóa đơn.

- Các hóa đơn, chứng từ mua vào chưa được kê lên bảng kê của các kỳ trước và có ngày < hoặc = ngày cuối cùng của kỳ tính thuế.

2.2. Với tờ khai thuế 04/GTGT theo Thông tư 80/2021/TT-BTC

Khi người dùng tích chọn phụ lục PL 43/2022/QH15, chương trình tự động lấy lên số liệu cột “Thuế giá trị gia tăng phải nộp” – Chỉ tiêu [23], [25], [27], [29] trên tờ khai, thể hiện số thuế GTGT còn phải nộp sau giảm 20% tương ứng với mức tỷ lệ tính thuế theo quy định của nhóm ngành nghề.

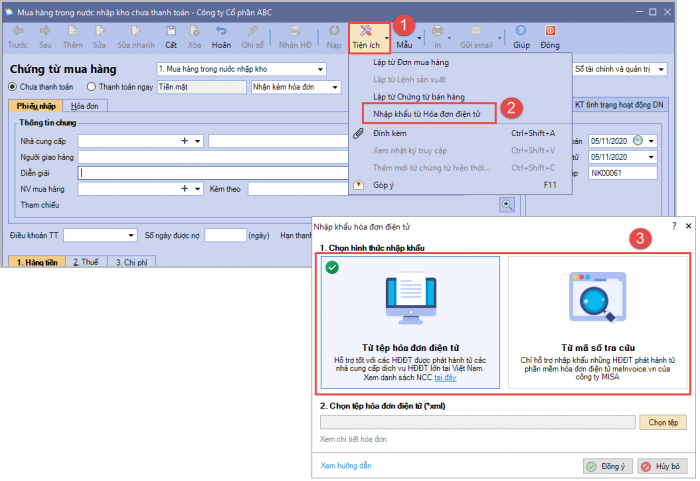

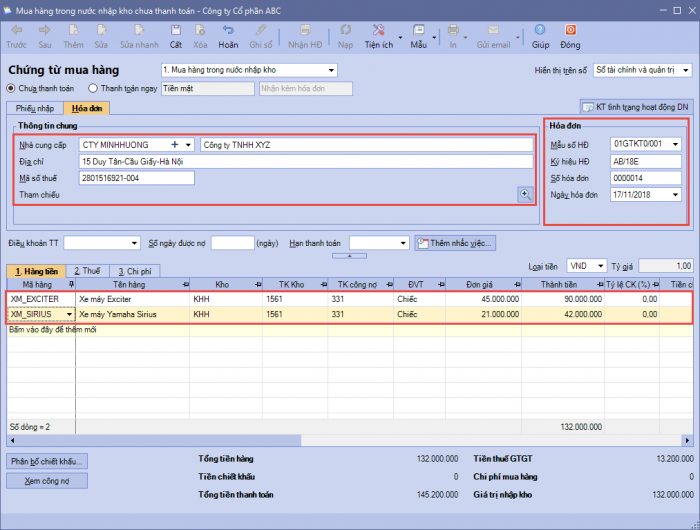

3. Trên chứng từ mua hàng, phiếu chi… cho phép nhập khẩu từ hóa đơn điện tử theo NĐ 123 phát hành từ meInvoice.

Bước 1. Mở chứng từ muốn lập từ hóa đơn điện tử (Ví dụ: Chứng từ mua hàng hóa).

Bước 2. Vào Tiện ích\Nhập khẩu từ hóa đơn điện tử.

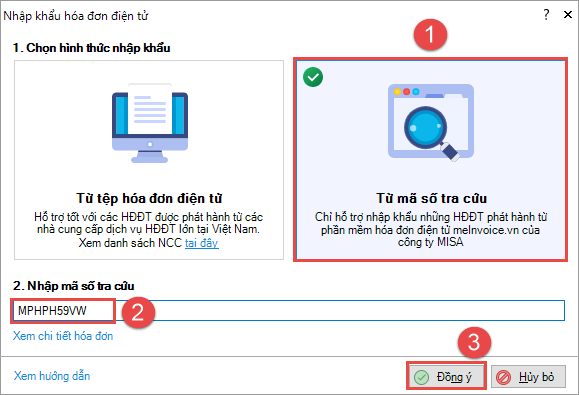

Bước 3. Chọn hình thức nhập khẩu (từ tệp hóa đơn điện tử hoặc từ mã tra cứu):

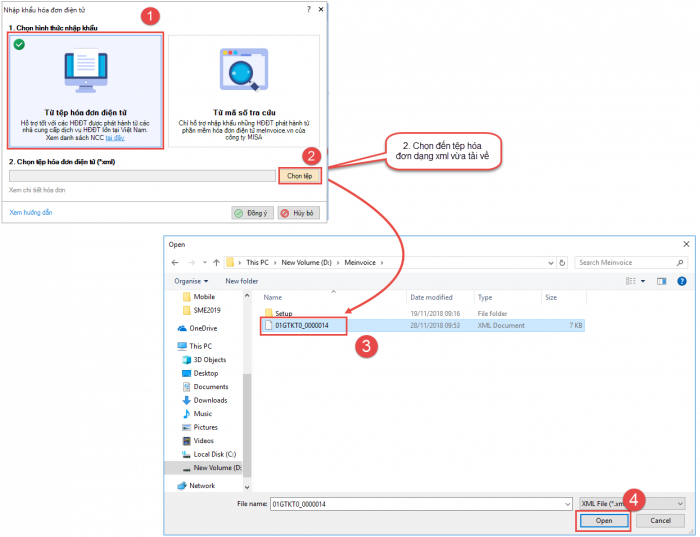

- Nếu chọn Từ tệp hóa đơn điện tử: Chọn đến tệp hóa đơn điện tử dạng xml nhận được từ người bán.

- Nếu chọn Từ mã số tra cứu: Nhập mã số tra cứu của hóa đơn vào ô Nhập từ mã số tra cứu

Lưu ý: Hình thức nhập khẩu này chỉ thực hiện được với hóa đơn của Nhà cung cấp meInvoice.vn

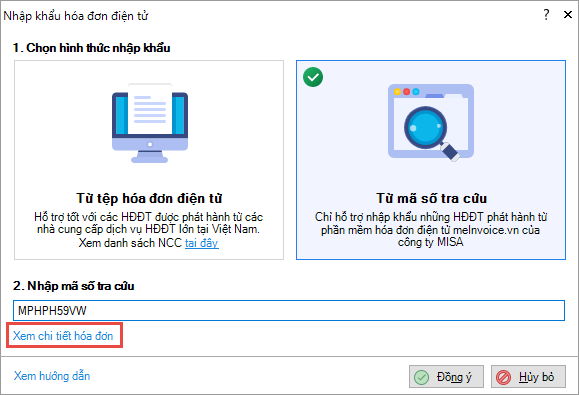

Bước 4. Có thể kiểm tra lại nội dung hóa đơn trước khi lập chứng từ bằng cách nhấn Xem chi tiết hóa đơn. (Lưu ý: Chưa đáp ứng tính năng Xem chi tiết hóa đơn với hóa đơn điện tử của nhà cung cấp VN-invoice)

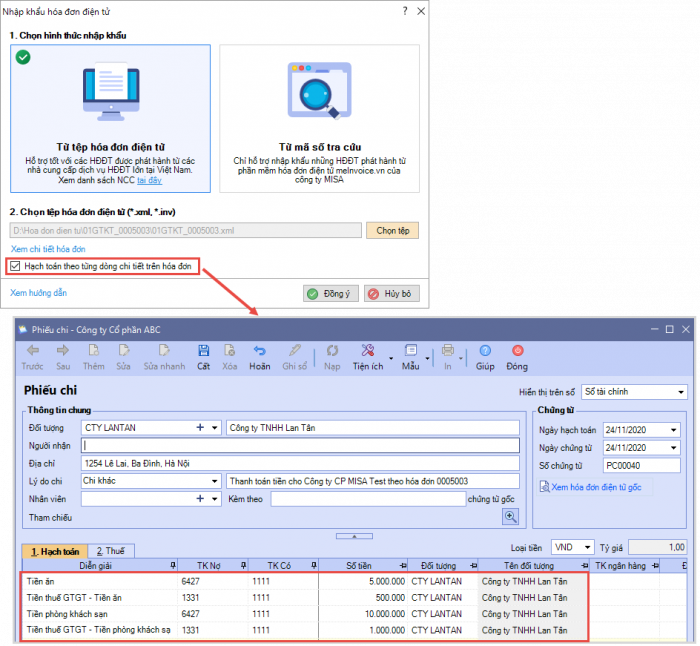

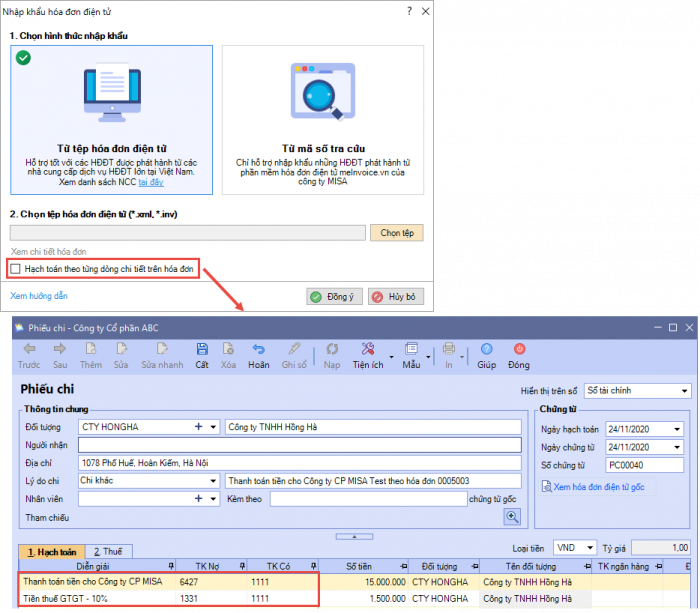

Bước 5. Trường hợp lập Phiếu chi/Chứng từ chi tiền gửi/Chứng từ nghiệp vụ khác/Chứng từ quyết toán tạm ứng, cần chọn phương thức hạch toán:

-

- Nếu tích chọn Hạch toán theo từng dòng chi tiết trên hóa đơn: Mỗi dòng hàng trên hóa đơn điện tử sẽ được hạch toán thành một dòng trên chứng từ nhập khẩu.

-

- Nếu không tích chọn Hạch toán theo từng dòng chi tiết trên hóa đơn: Các dòng hàng trên hóa đơn điện tử sẽ được hạch toán gộp vào một dòng trên chứng từ nhập khẩu.

Bước 6. Nhấn Đồng ý. Chương trình sẽ tự động lấy thông tin trên hóa đơn để lập chứng từ tương ứng.

Bước 7. Có thể thay đổi lại các thông tin trên chứng từ theo nhu cầu (nếu cần).

Bước 8. Nhấn Cất.

Lưu ý:

- Cho phép nhập khẩu từ hóa đơn điện tử giảm 30% thuế GTGT theo nghị quyết 406/NĐ-UBTVQH15 phát hành từ MISA meInvoice trên các chứng từ mua hàng, PC, UNC, chứng từ quyết toán tạm ứng, chứng từ NVK.

- Nếu Nhà cung cấp, Hàng hóa trên hóa đơn chưa có trong danh mục nhà cung cấp, hàng hóa trên phần mềm thì thực hiện thêm mới bằng cách nhấn vào biểu tượng dấu cộng.

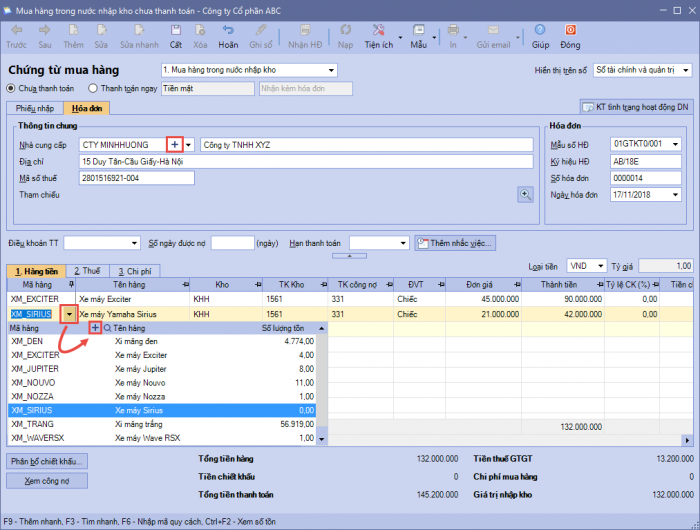

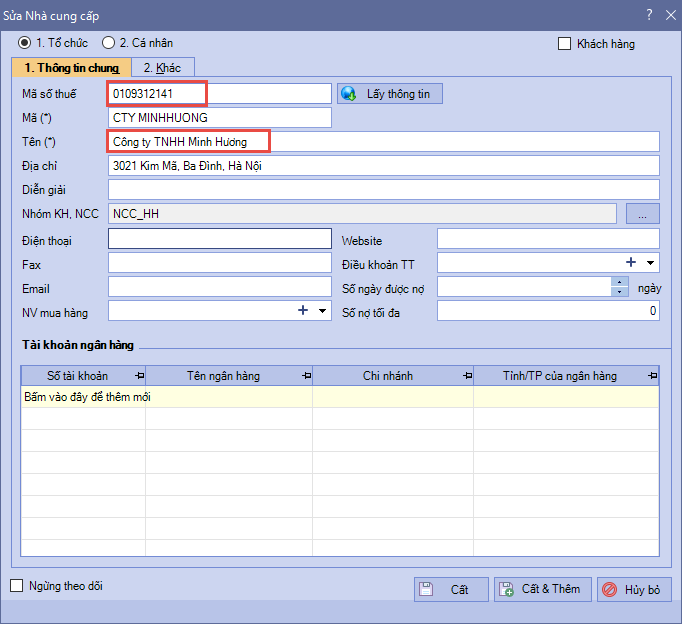

- Trường hợp Nhà cung cấp đã có trong danh mục nhà cung cấp nhưng vẫn không lấy được thông tin lên chứng từ mua hàng, thì cần kiểm tra lại xem thông tin Mã số thuế và tên Nhà cung cấp khai báo trên danh mục đã chính xác chưa để chỉnh sửa lại cho đúng, sau đó chọn lại Nhà cung cấp trong danh mục.

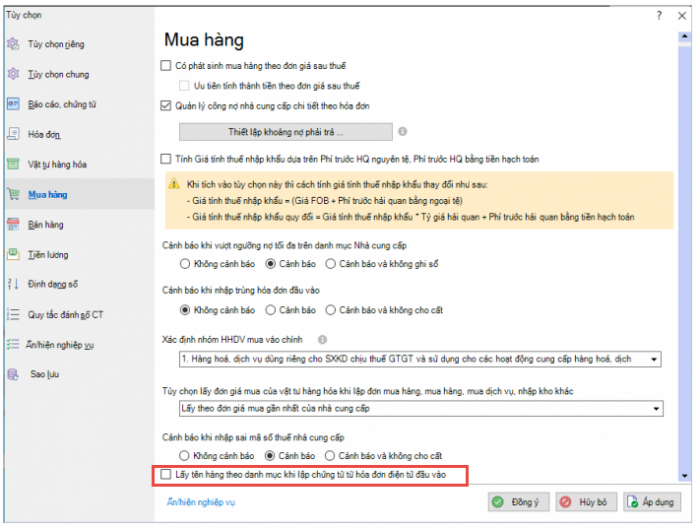

- Trường hợp Hàng hóa đã có trong danh mục hàng hóa nhưng vẫn không lấy được thông tin lên chứng từ mua hàng là do cách đặt Mã Hàng hóa và Tên hàng hóa giữa người mua và người bán không trùng khớp nhau. Kế toán thiết lập tùy chọn “Lấy tên hàng theo danh mục khi lập chứng từ từ hóa đơn điện tử đầu vào”

-

- Tích chọn: Khi lập chứng từ hóa đơn điện tử đầu vào, tên hàng hóa sẽ lấy theo khai báo trên danh mục VTHH.

- Không tích chọn: Khi lập chứng từ từ hóa đơn điện tử đầu vào, tên hàng hóa sẽ lấy theo tên trên hóa đơn.

Các thông tin liên quan như: Số lượng, Đơn giá, Thuế suất… vẫn sẽ được giữ nguyên theo thông tin trên hóa đơn của người bán.

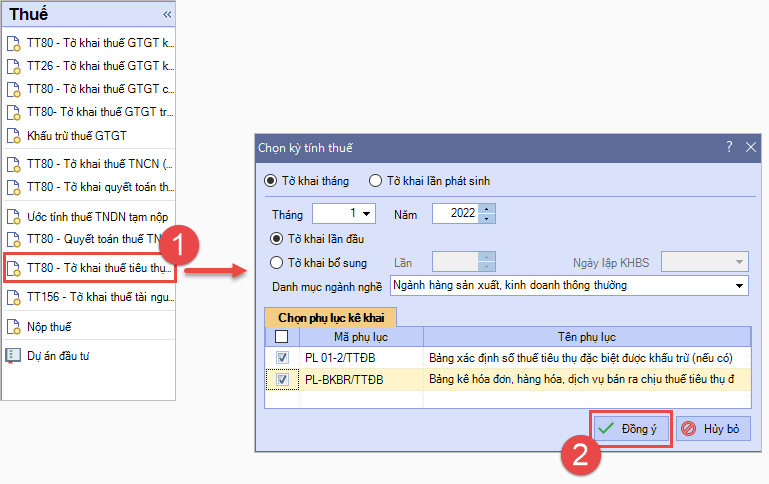

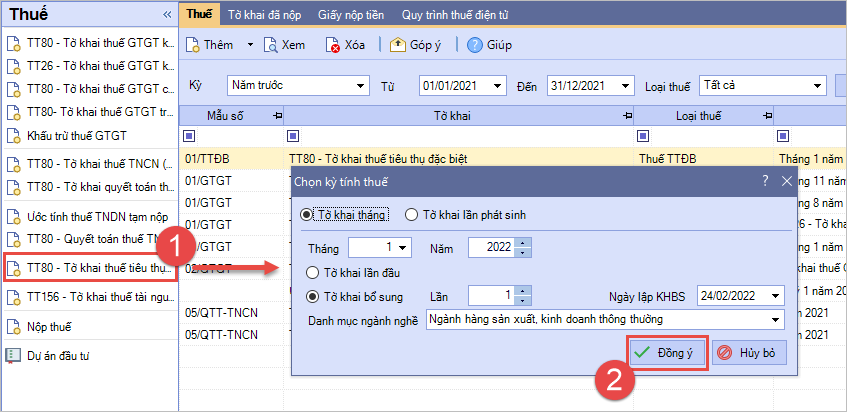

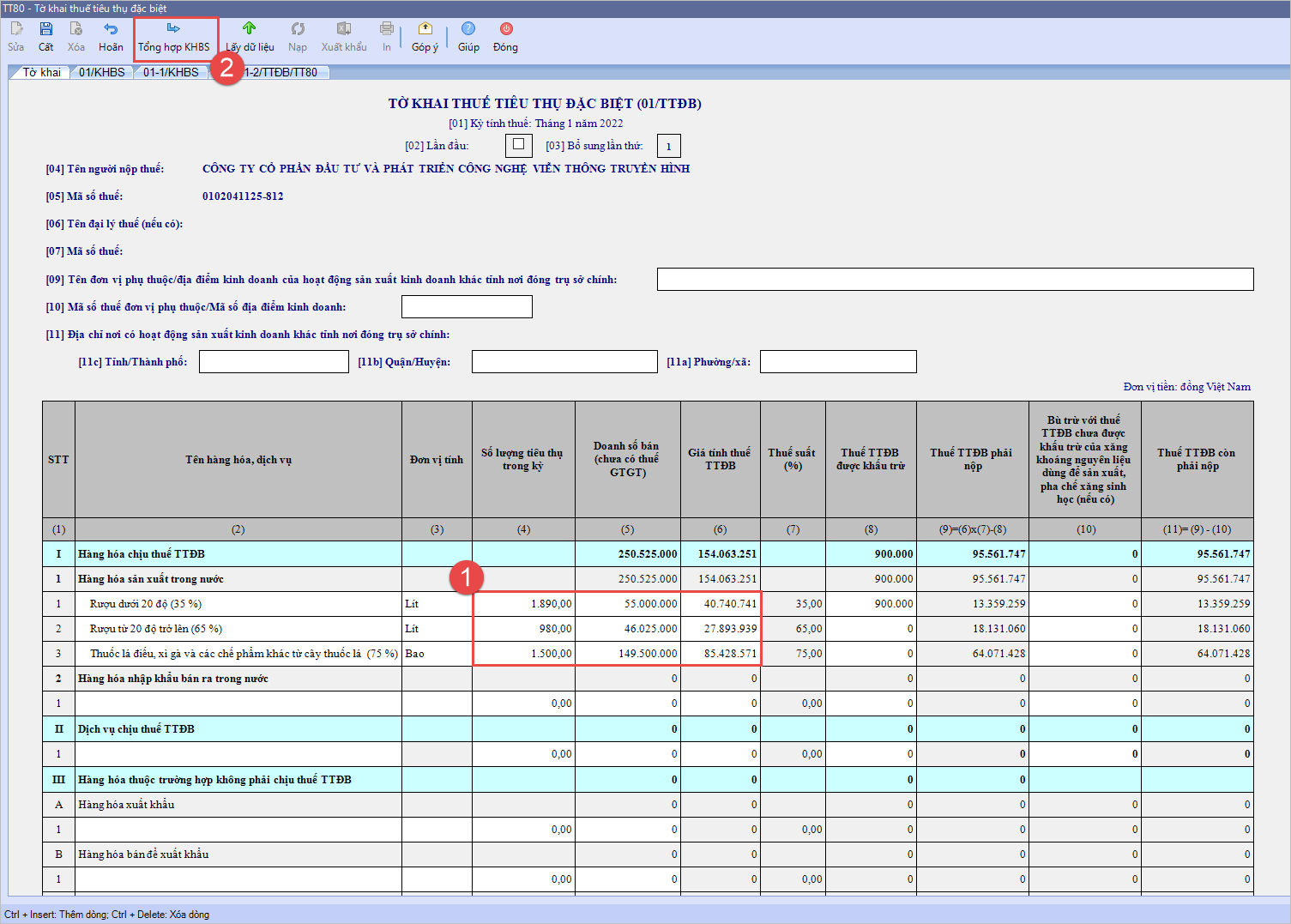

4. Bổ sung mẫu 01/TTĐB tờ khai thuế TTĐB theo TT 80/2021/TT-BTC

Đối với TH lập tờ khai thuế TTĐB lần đầu

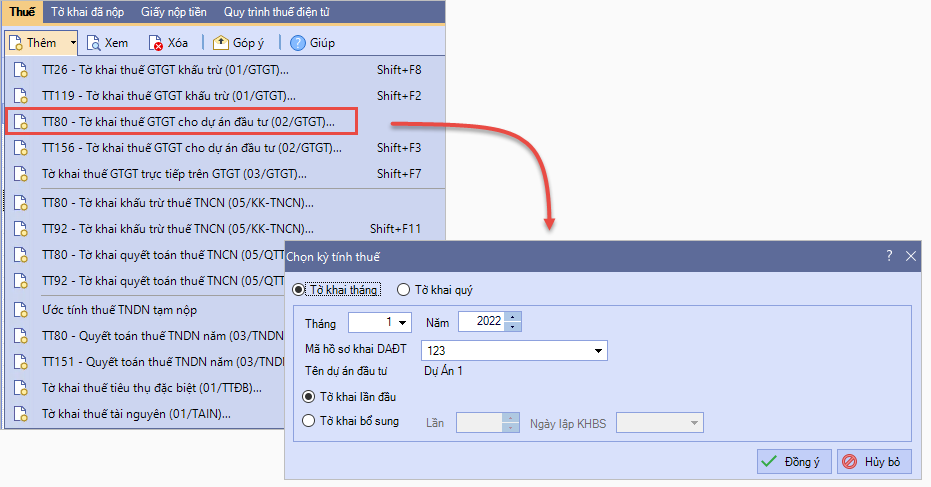

Bước 1. Vào phân hệ Thuế và chọn tờ khai thuế mẫu:

- TT80-Tờ khai thuế tiêu thụ đặc biệt (01/TTĐB) (Mẫu quyết toán theo thông tư 80/2021/TT-BTC – Áp dụng cho kỳ tính thuế bắt đầu từ 01/01/2022 trở đi)

- Hoặc TT195-Tờ khai thuế tiêu thụ đặc biệt (01/TTĐB) (Mẫu tờ khai theo thông tư 195/2012/TT-BTC)

Bước 2. Chọn kỳ tính thuế, tích chọn các phụ lục kèm theo tờ khai thuế GTGT, sau đó nhấn Đồng ý.

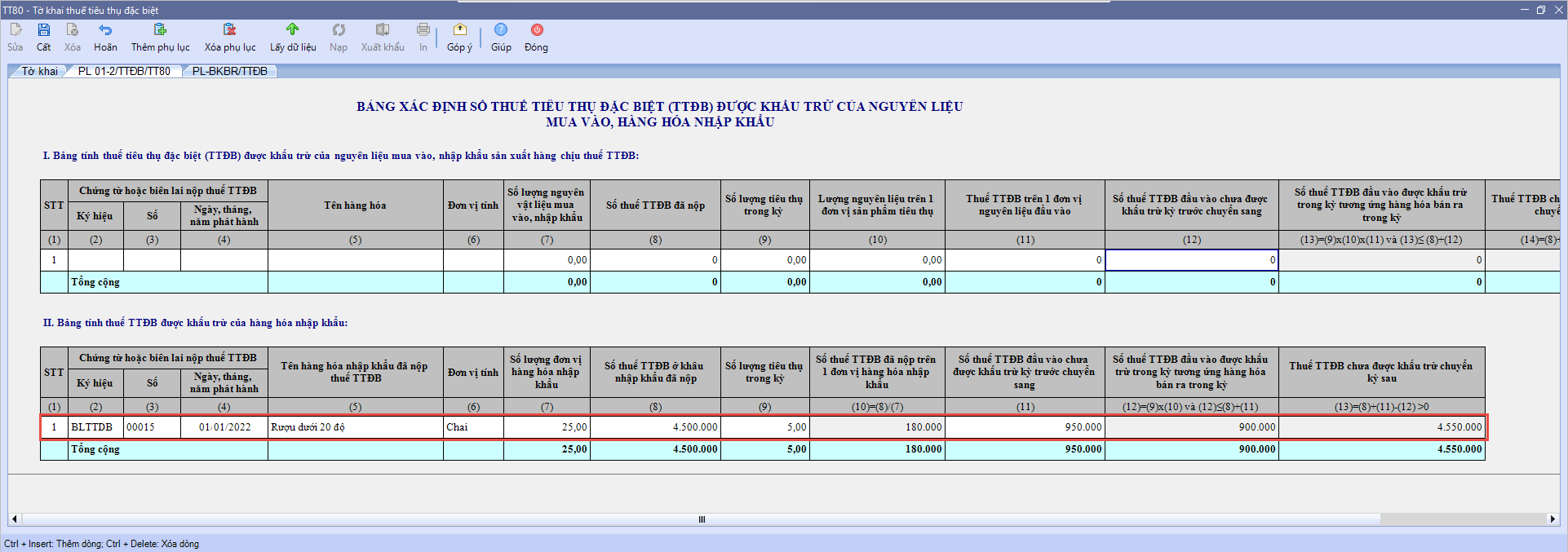

Bước 3. Tại tab Bảng kê mua vào: Tự xác định và nhập tay các thông tin liên quan đến số thuế TTĐB được khấu trừ (nếu có) vào nội dung tương ứng.

Bước 3. Tại tab Bảng kê mua vào: Tự xác định và nhập tay các thông tin liên quan đến số thuế TTĐB được khấu trừ (nếu có) vào nội dung tương ứng.

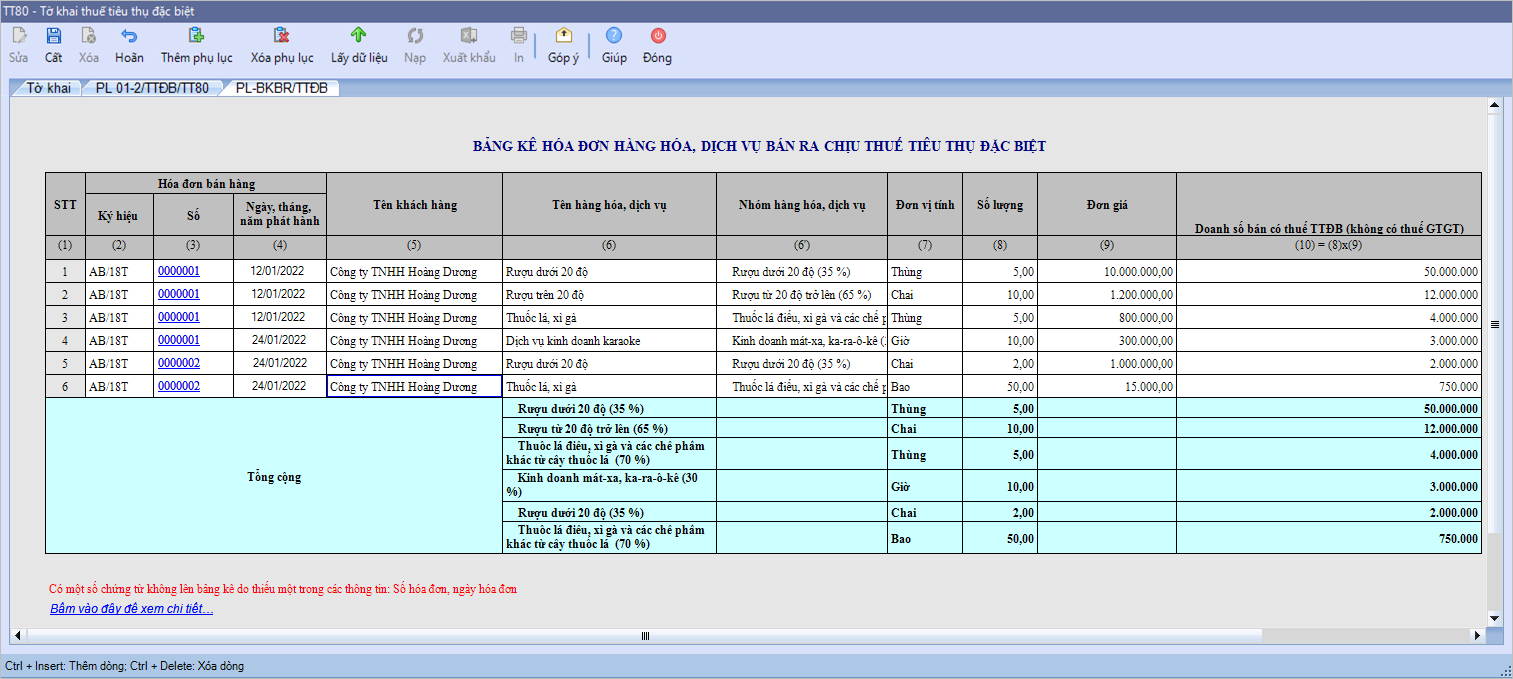

Bước 4. Tại tab Bảng kê bán ra: Chương trình đồng thời lấy lên dữ liệu hóa đơn hợp lệ theo NĐ51 và NĐ123 trên bảng kê bán ra chịu thuế TTĐB.

Lưu ý: Nhấn vào đường link Bấm vào đây để xem chi tiết, để xem danh sách các chứng từ không được lấy lên bảng kê do thiếu thông tin về số hóa đơn, ngày hóa đơn.

Bước 5. Tại tab Tờ khai, chương trình sẽ tự động tổng hợp thông tin tại bảng kê bán ra để xác định số thuế TTĐB phải nộp trong kỳ.

Bước 6. Nhấn Cất.

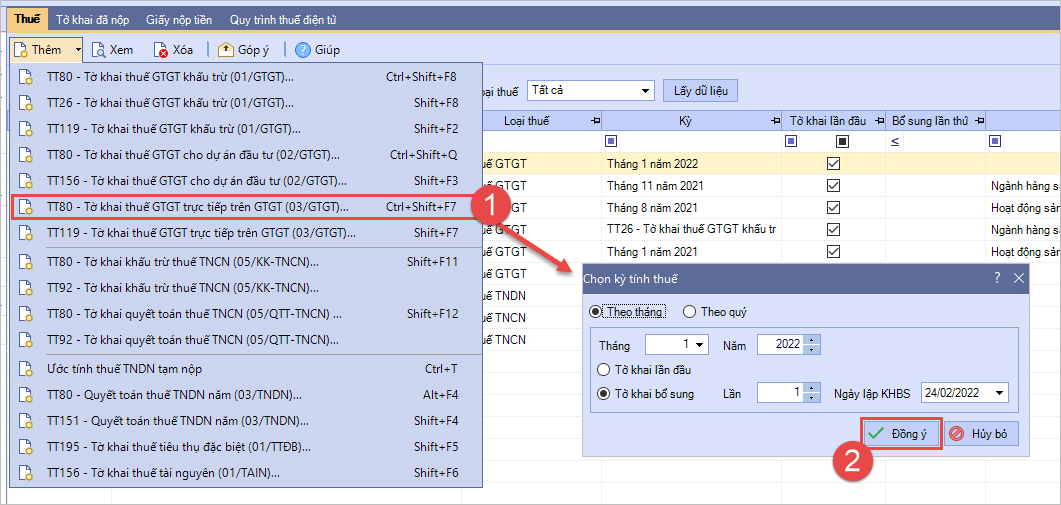

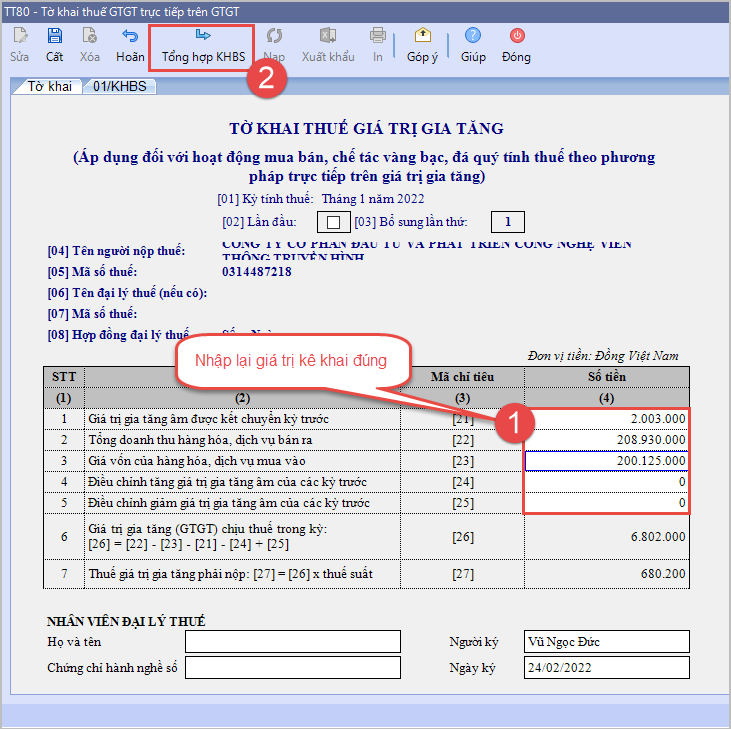

5. Bổ sung mẫu 03/GTGT- Tờ khai thuế GTGT trên GTGT theo TT 80/2021

Đối với TH lập tờ khai bổ sung

-

- Vào phân hệ Thuế.

- Chọn Tờ khai thuế GTGT trực tiếp trên GTGT (03/GTGT).

- Chọn Kỳ tính thuế.

- Tại Ngày lập KHBS, nhập ngày lập tờ khai bổ sung.

- Nhấn Đồng ý.

-

- Nhập lại các giá trị kê khai đúng vào tờ khai bổ sung.

- Nhấn Tổng hợp KHBS.

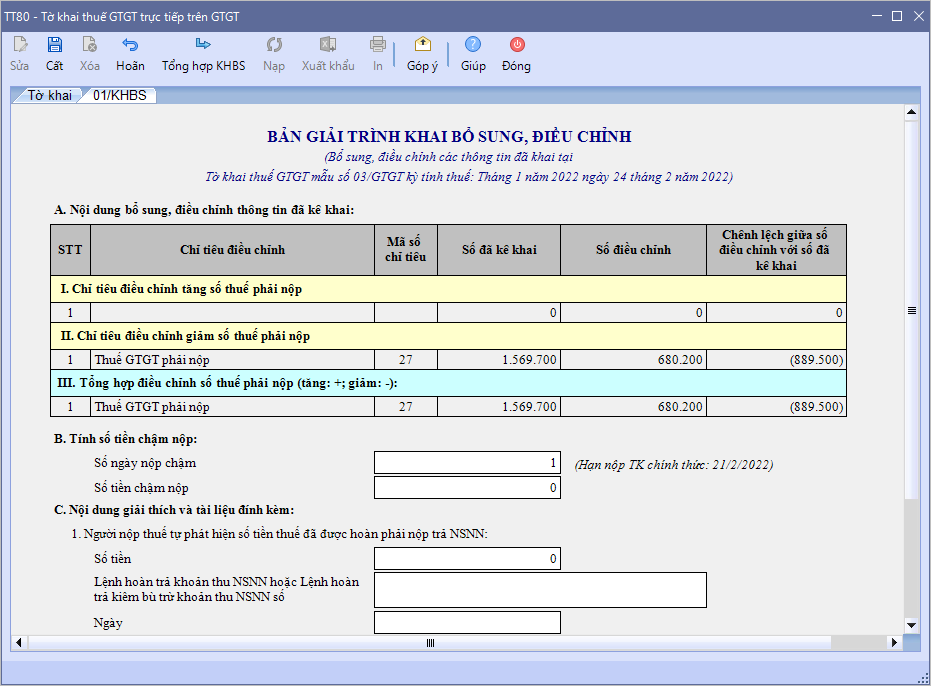

-

- Số liệu sẽ tự động cập nhật vào Bản giải trình khai bổ sung, điều chỉnh như sau.

- Nhấn Cất để lưu tờ khai.

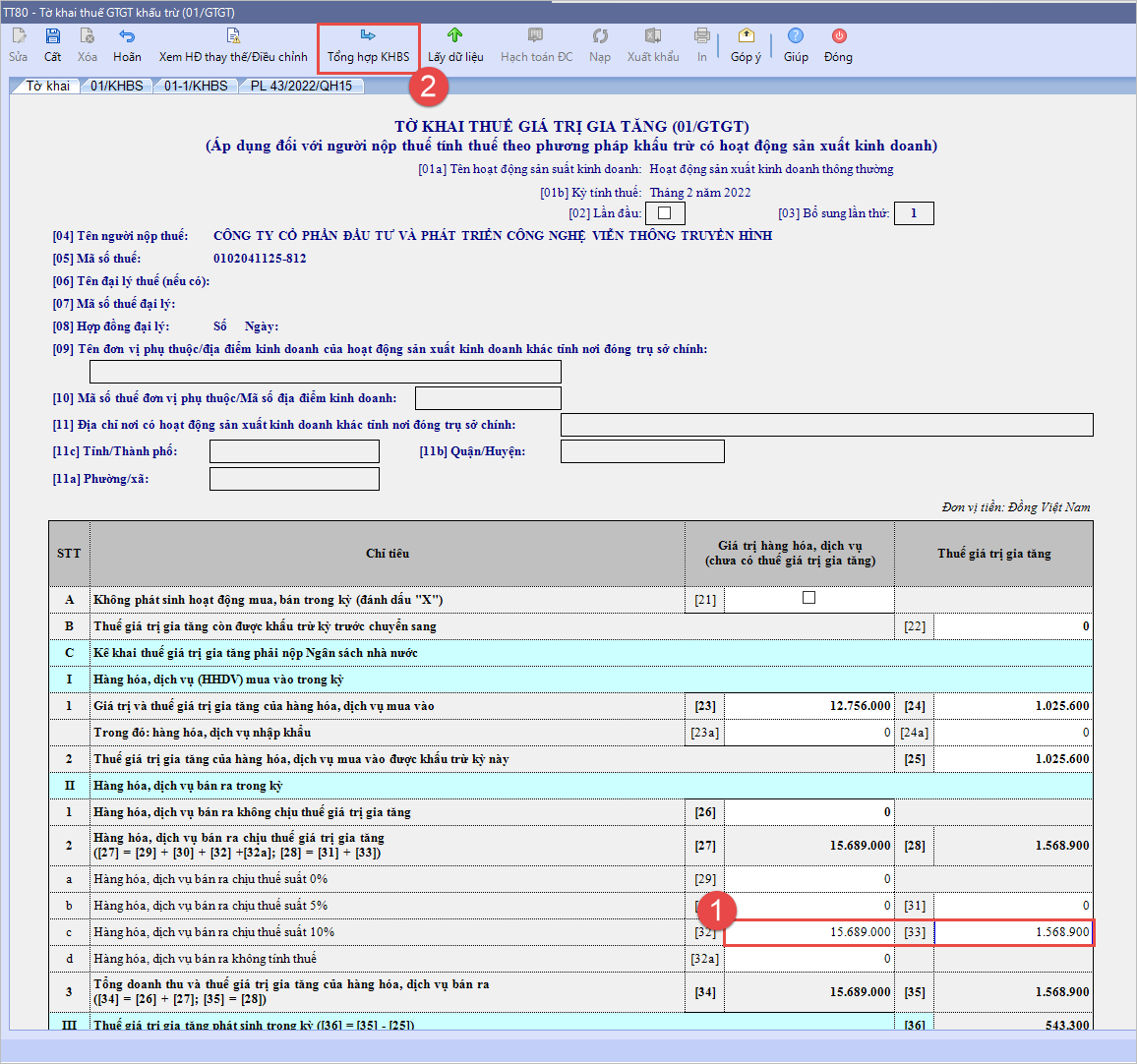

6. Lập hồ sơ khai bổ sung theo TT 80/2021/TT-BTC: Tờ khai 01/GTGT, 02/GTGT, 04/GTGT,

6.1. Tờ khai 01/TTĐB1/GTGT

6.2. Tờ khai 02/GTGT

Tại tab Tờ khai: Nhập lại các giá trị kê khai đúng. Sau đó, nhấn Tổng hợp KHBS.

6.3. Tờ khai 04/GTGT

- Thiết lập kỳ kê khai bổ sung

- Tab Tờ khai: chương trình tự động lấy dữ liệu tờ khai cũ lên, NSD tự nhập thông tin điều chỉnh vào từng chỉ tiêu trên tờ khai bổ sung.

- Sau đó, nhấn Tổng hợp KHBS.

6.4. Tờ khai 01/TTĐB

- Nhập lại giá trị kê khai đúng trên tab Tờ khai và cập nhật dữ liệu trên tab PL 01-2/TTĐB (nếu có)

- Sau đó, nhấn Tổng hợp KHBS

Với các tính năng ưu việt trên, phần mềm kế toán MISA SME 2022 phiên bản R13 chắc hẳn sẽ giúp công tác kế toán trong doanh nghiệp nhanh chóng, chính xác và hiệu quả, tạo ra sự khác biệt to lớn về lợi nhuận.

Anh chị có thể đăng ký cập nhật lên phiên bản MISA SME 2022 R13 để trải nghiệm các tính năng ưu việt kể trên, cụ thể:

- Đối với quý khách hàng dùng phần mềm kế toán MISA SME vẫn còn hạn cập nhật vui lòng đăng nhập vào phần mềm thực hiện các bước sau: Trợ giúp -> Tự động cập nhật.

- Đối với quý khách hàng đã hết hạn cập nhật, anh chị ấn đăng ký cập nhật phần mềm để được hỗ trợ cập nhật phiên bản mới nhất hoặc liên hệ hotline: 090.488.5833

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/