")

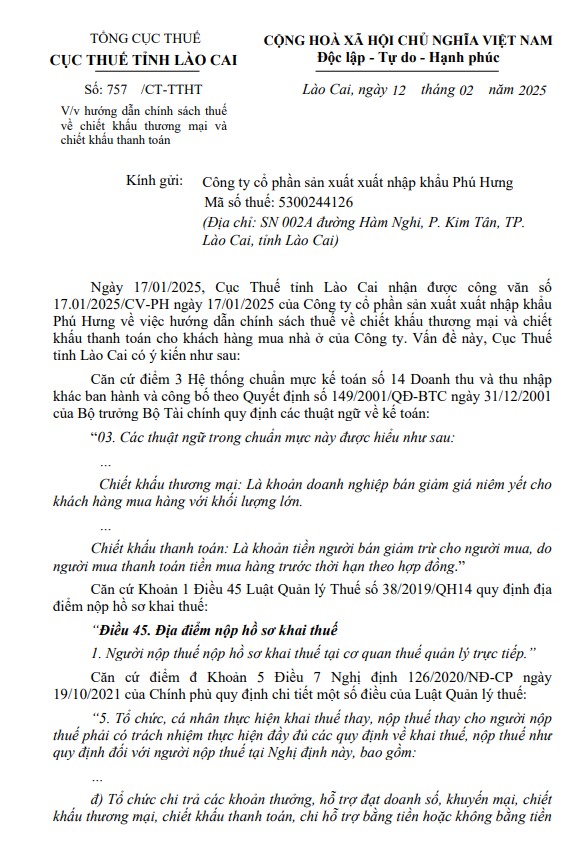

Ngày 12/02/2025, Cục Thuế tỉnh Lào Cai đã ban hành Công văn số 757/CT-TTHT nhằm hướng dẫn chi tiết về chính sách thuế liên quan đến chiết khấu thương mại và chiết khấu thanh toán. Công văn này đưa ra những quy định quan trọng mà các doanh nghiệp cần lưu ý để thực hiện đúng nghĩa vụ thuế.

1. Phân biệt chiết khấu thương mại và chiết khấu thanh toán

Theo Hệ thống Chuẩn mực Kế toán số 14:

- Chiết khấu thương mại: Là khoản doanh nghiệp bán giảm giá cho khách hàng khi mua hàng với số lượng lớn.

- Chiết khấu thanh toán: Là khoản tiền người bán giảm trừ cho người mua do thanh toán trước thời hạn quy định trong hợp đồng.

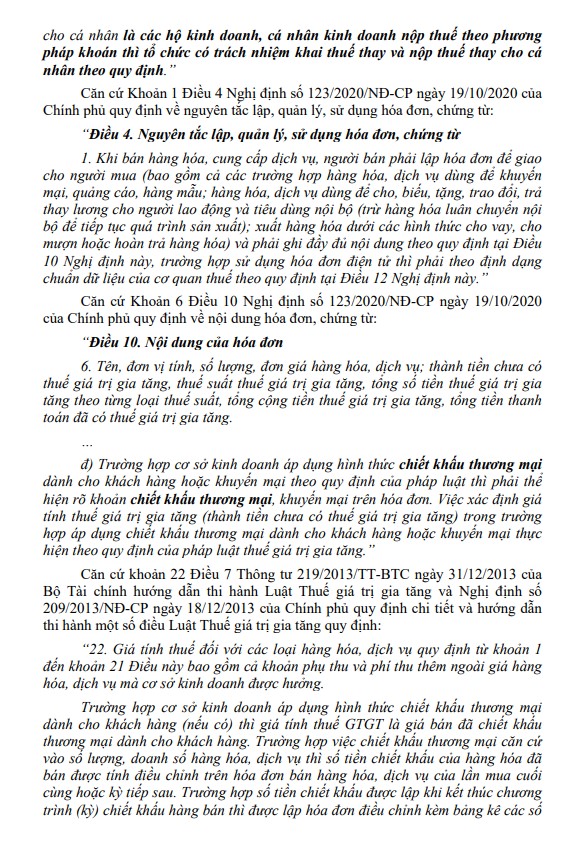

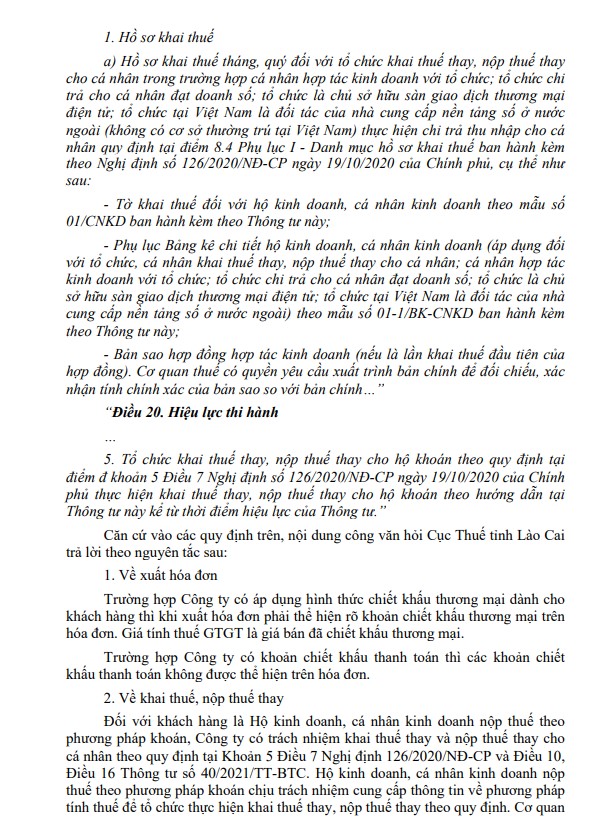

2. Quy định về xuất hóa đơn

- Chiết khấu thương mại: Phải thể hiện rõ trên hóa đơn, giá tính thuế GTGT là giá bán sau khi đã trừ chiết khấu.

- Chiết khấu thanh toán: Không thể hiện trên hóa đơn.

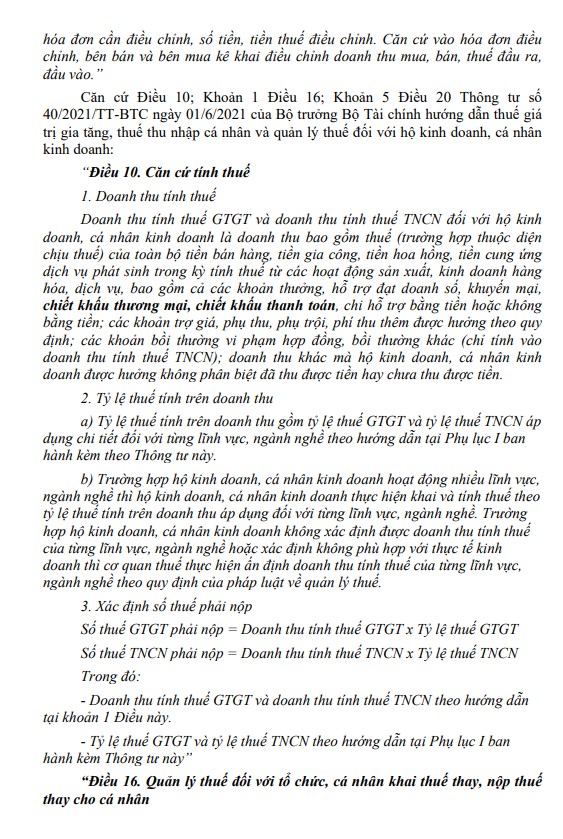

3. Trách nhiệm kê khai và nộp thuế thay

- Nếu khách hàng là hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán, doanh nghiệp có trách nhiệm kê khai và nộp thuế thay theo quy định tại Nghị định 126/2020/NĐ-CP và Thông tư 40/2021/TT-BTC.

- Nếu khách hàng là cá nhân không kinh doanh, doanh nghiệp không phải khấu trừ thuế thu nhập cá nhân đối với các khoản chiết khấu.

4. Địa điểm nộp hồ sơ khai thuế

Doanh nghiệp nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp theo quy định tại Luật Quản lý Thuế số 38/2019/QH14.

Nội dung đầy đủ của Công văn như sau:

Kết luận

Công văn 757/CT-TTHT của Cục Thuế tỉnh Lào Cai là tài liệu quan trọng giúp doanh nghiệp hiểu rõ và tuân thủ đúng các quy định về thuế khi áp dụng chiết khấu thương mại và chiết khấu thanh toán. Doanh nghiệp cần rà soát lại quy trình xuất hóa đơn và khai thuế để tránh vi phạm quy định pháp luật.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/