Tài khoản 133 là tài khoản kế toán dùng để phản ánh thuế GTGT đầu vào mà doanh nghiệp được khấu trừ. Việc hạch toán đúng tài khoản này giúp doanh nghiệp tối ưu hóa nghĩa vụ thuế, đảm bảo tuân thủ quy định pháp luật và quản lý tài chính hiệu quả. Bài viết dưới đây, phần mềm kế toán MISA SME sẽ hướng dẫn hạch toán chi tiết tài khoản 133 – Thuế giá trị gia tăng được khấu trừ.

1. Tài khoản 133 là tài khoản gì?

Tài khoản 133 – Thuế GTGT được khấu trừ được sử dụng để phản ánh số thuế giá trị gia tăng (GTGT) đầu vào của hàng hóa, dịch vụ, tài sản cố định mà doanh nghiệp được khấu trừ theo quy định.

2. Nguyên tắc hạch toán Tài khoản 133- Thuế giá trị gia tăng được khấu trừ

Tài khoản 133 dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp.

Kế toán phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và thuế GTGT đầu vào không được khấu trừ. Trường hợp không thể hạch toán riêng được thì số thuế GTGT đầu vào được hạch toán vào tài khoản 133. Cuối kỳ, kế toán phải xác định số thuế GTGT được khấu trừ và không được khấu trừ theo quy định của pháp luật về thuế GTGT.

Số thuế GTGT đầu vào không được khấu trừ được tính vào giá trị tài sản được mua, giá vốn của hàng bán ra hoặc chi phí sản xuất, kinh doanh tuỳ theo từng trường hợp cụ thể.

Việc xác định số thuế GTGT đầu vào được khấu trừ, kê khai, quyết toán, nộp thuế phải tuân thủ theo đúng quy định của pháp luật về thuế GTGT.

Đọc thêm:

- Cách hạch toán tài khoản 133 – thuế giá trị gia tăng được khấu trừ

- Tổng hợp đối tượng khai thuế GTGT theo tháng hoặc quý

- Hạch toán trường hợp sai thuế giá trị gia tăng GTGT

- Tổng hợp toàn văn file word 20 văn bản thuế giá trị gia tăng

3. Kết cấu và nội dung phản án của tài khoản 133 – Thuế GTGT được khấu trừ

Bên nợ:

Số thuế GTGT đầu vào được khấu trừ.

Bên Có:

Số thuế GTGT đầu vào đã khấu trừ.

Kết chuyển số thuế GTGT đầu vào không được khấu trừ.

Thuế GTGT đầu vào của hàng hóa mua vào nhưng đã trả lại, được giảm giá.

Số thuế GTGT đầu vào đã được hoàn lại.

Số dư bên Nợ:

Số thuế GTGT đầu vào còn được khấu trừ, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả.

Tài khoản 133 – Thuế GTGT được khấu trừ, có 2 tài khoản cấp 2:

- Tài khoản 1331 – Thuế GTGT được khấu trừ của hàng hóa, dịch vụ: Phản ánh thuế GTGT đầu vào được khấu trừ của vật tư, hàng hóa, dịch vụ mua ngoài dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế.

- Tài khoản 1332 – Thuế GTGT được khấu trừ của tài sản cố định: Phản ánh thuế GTGT đầu vào của quá trình đầu tư, mua sắm tài sản cố định dùng vào hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế của quá trình mua sắm bất động sản đầu tư.

Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp.

Thuế GTGT đầu vào được khấu trừ là thuế GTGT của hàng hoá, dịch vụ dùng cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế GTGT.

Thuế GTGT đầu vào bằng (=) Tổng số thuế GTGT ghi trên Hoá đơn GTGT mua hàng hoá, dịch vụ (bao gồm cả tài sản cố định) dùng cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế GTGT, số thuế GTGT ghi trên chứng từ nộp thuế của hàng hoá nhập khẩu, hoặc chứng từ nộp thuế GTGT thay cho phí nước ngoài theo quy định của Bộ Tài chính áp dụng đối với các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam không thuộc các hình thức đầu tư theo Luật Đầu tư nước ngoài tại Việt Nam.

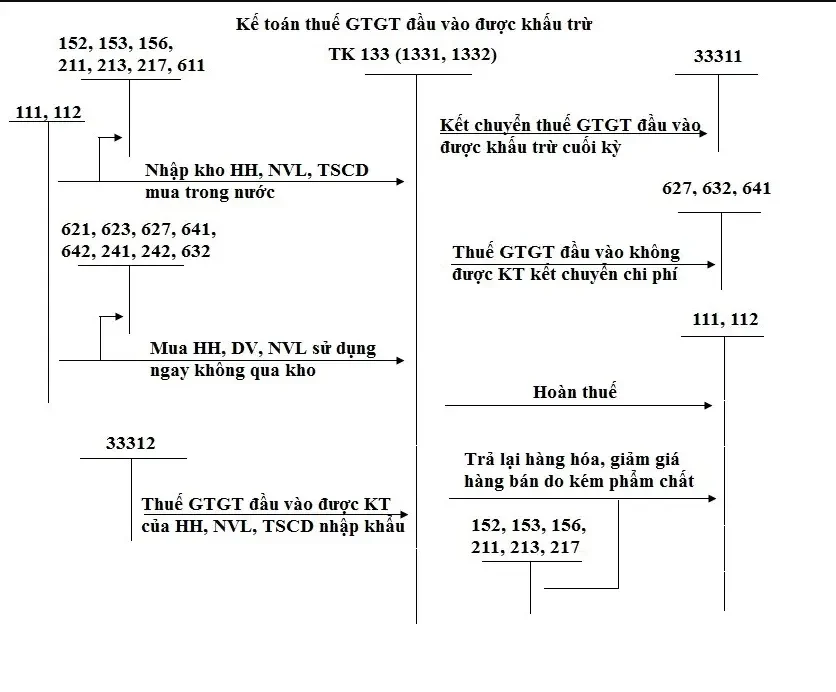

4. Sơ đồ chữ T tài khoản 133

5. Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu

1. Khi mua hàng tồn kho, TSCĐ, BĐSĐT, nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ các TK 152, 153, 156, 211, 213, 217, 611 (giá chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331, 1332)

Có các TK 111, 112, 331,… (tổng giá thanh toán).

2. Khi mua vật tư, hàng hoá, công cụ, dịch vụ dùng ngay vào sản xuất, kinh doanh hàng hoá, dịch vụ, sửa chữa TSCĐ, đầu tư XDCB thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế toán phản ánh giá trị vật tư, hàng hoá, dịch vụ tính vào chi phí theo giá mua chưa có thuế GTGT, và phản ánh thuế GTGT đầu vào, ghi:

Nợ các TK 621, 623, 627, 641, 642, 241, 142, 242,. . . (Giá mua chưa có thuế GTGT).

Nợ TK 133 – Thuế GTGT được khấu trừ (1331).

Có TK 111, 112, 331,. . . (Tổng giá thanh toán).

3. Khi mua hàng hoá giao bán ngay (Thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế và doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ) cho khách hàng (Không qua nhập kho), ghi:

Nợ TK 632 – Giá vốn hàng bán (Giá mua chưa có thuế GTGT).

Nợ TK 133 – Thuế GTGT được khấu trừ (1331).

Có các TK 111, 112, 331,. . . (Tổng giá thanh toán).

4. Khi nhập khẩu vật tư, hàng hoá, TSCĐ,

Kế toán phản ánh giá trị vật tư, hàng hoá, TSCĐ nhập khẩu bao gồm tổng số tiền phải thanh toán cho người bán (Theo tỷ giá giao dịch thực tế, hoặc tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp vụ kinh tế), thuế nhập khẩu và thuế tiêu thụ đặc biệt phải nộp (nếu có), chi phí vận chuyển, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu (Giá chưa có thuế GTGT hàng nhập khẩu).

Nợ TK 156 – Hàng hoá (Giá chưa có thuế GTGT hàng nhập khẩu).

Nợ TK 211 – TSCĐ hữu hình (Giá chưa có thuế GTGT hàng nhập khẩu).

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3332, 3333).

Có TK 111, 112, 331,. . .

Nếu thuế GTGT đầu vào của hàng nhập khẩu được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ (1331, 1332).

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (33312).

5. Trường hợp hàng đã mua và đã trả lại hoặc hàng đã mua được giảm giá do kém, mất phẩm chất thuộc đối tượng chịu thuế GTGT theo phương pháp khấu trừ thuế, căn cứ vào chứng từ xuất hàng trả lại cho bên bán và các chứng từ liên quan, kế toán phản ánh giá trị hàng đã mua và đã trả lại cho người bán hoặc hàng đã mua được giảm giá, thuế GTGT đầu vào không được khấu trừ ghi:

Nợ TK 111, 112, 331 (Tổng giá thanh toán).

Có TK 133 – Thuế GTGT được khấu trừ (Thuế GTGT đầu vào của hàng mua trả lại hoặc được giảm giá).

Có các TK 152, 153, 156, 211,. . . (Giá mua chưa có thuế GTGT).

6. Đối với vật tư, hàng hoá, dịch vụ, TSCĐ mua về dùng đồng thời cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế và không chịu thuế GTGT nhưng doanh nghiệp không hạch toán riêng được thuế GTGT đầu vào được khấu trừ:

6.1 Khi mua vật tư, hàng hoá, TSCĐ, ghi:

Nợ TK các 152, 153, 156, 211, 213 (Giá mua chưa có thuế GTGT)..

Nợ TK 133 – Thuế GTGT được khấu trừ (Thuế GTGT đầu vào).

Có TK 111, 112, 331,. . .

6.2. Cuối kỳ, kế toán tính và xác định thuế GTGT đầu vào được khấu trừ, không được khấu trừ trên cơ sở phân bổ theo tỷ lệ doanh thu. Số thuế GTGT đầu vào được tính khấu trừ theo tỷ lệ (%) giữa doanh thu bán hàng, cung cấp dịch vụ chịu thuế GTGT so với tổng doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ. Đối với số thuế GTGT đầu vào không được khấu trừ trong kỳ sẽ phản ánh như sau:

+ Số thuế GTGT đầu vào không được khấu trừ trong kỳ, tính vào giá vốn hàng bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán.

Có TK 133 – Thuế GTGT được khấu trừ (1331).

+ Trường hợp số thuế GTGT đầu vào không được khấu trừ có giá trị lớn được tính vào giá vốn hàng bán ra của các kỳ kế toán sau, kết chuyển số thuế GTGT đầu vào không được khấu trừ trong kỳ tính vào giá vốn hàng bán của kỳ kế toán sau, ghi:

Nợ TK 142 – Chi phí trả trước ngắn hạn; hoặc Nợ TK 242 – Chi phí trả trước dài hạn.

Có TK 133 – Thuế GTGT được khấu trừ (1331).

Định kỳ, khi tính số thuế GTGT đầu vào không được khấu trừ vào giá vốn hàng bán của kỳ kế toán sau, ghi:

Nợ TK 632 – Giá vốn hàng bán.

Có TK 142, 242,. . .

7. Khi mua TSCĐ có Hoá đơn GTGT dùng chung vào hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT và không chịu thuế GTGT, kế toán phản ánh giá trị TSCĐ theo giá mua chưa có thuế GTGT, thuế GTGT đầu vào được phản ánh vào bên Nợ TK 133 để cuối kỳ kế toán tính và xác định số thuế GTGT đầu vào được khấu trừ trên cơ sở tỷ lệ doanh thu bán hàng, cung cấp dịch vụ chịu thuế GTGT so với tổng doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ.

– Số thuế GTGT đầu vào được khấu trừ trong kỳ, ghi:

Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước (33311).

Có TK 133 – Thuế GTGT được khấu trừ (1332).

– Số thuế GTGT đầu vào không được khấu trừ được hạch toán vào các tài khoản tập hợp chi phí có liên quan đến việc sử dụng TSCĐ:

+ Trường hợp số thuế GTGT đầu vào không được khấu trừ lớn phải phân bổ dần, ghi:

Nợ TK 142 – Chi phí trả trước ngắn hạn; hoặc Nợ TK 242 – Chi phí trả trước dài hạn.

Có TK 133 – Thuế GTGT được khấu trừ (1332).

+ Định kỳ, khi phân bổ số thuế GTGT đầu vào không được khấu trừ tính vào chi phí, ghi:

Nợ các TK 623, 627, 641, 642,. . .

Có TK 142 – Chi phí trả trước ngắn hạn; hoặc Có TK 242 – Chi phí trả trước dài hạn (Nếu phân bổ dài hạn).

+ Trường hợp số thuế GTGT đầu vào không được khấu trừ, ghi:

8. Vật tư, hàng hoá, TSCĐ mua vào bị tổn thất do thiên tai, hoả hoạn, bị mất, xác định do trách nhiệm của các tổ chức, cá nhân phải bồi thường thì thuế GTGT đầu vào của số hàng hoá này không được tính vào số thuế GTGT đầu vào được khấu trừ khi kê khai thuế GTGT phải nộp:

– Trường hợp thuế GTGT của vật tư, hàng hoá, TSCĐ mua vào bị tổn thất chưa xác định được nguyên nhân chờ xử lý, ghi:

Nợ TK 138 – Phải thu khác (1381).

Có TK 133 – Thuế GTGT được khấu trừ (1331, 1332).

– Trường hợp thuế GTGT của vật tư, hàng hoá, TSCĐ mua vào bị tổn thất khi có quyết định xử lý của cấp có thẩm quyền về số thu bồi thường của các tổ chức, cá nhân, ghi:

Nợ các TK 111, 334,. . . (Số thu bồi thường).

Nợ TK 632 – Giá vốn hàng bán (Nếu được tính vào chi phí).

Có TK 138 – Phải thu khác (1381).

Có TK 133 – Thuế GTGT được khấu trừ (Nếu xác định được nguyên nhân và có quyết định xử lý ngay).

9. Cuối tháng, kế toán xác định số thuế GTGT đầu vào được khấu trừ vào số thuế GTGT đầu ra khi xác định số thuế GTGT phải nộp trong kỳ, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp (33311)

Có TK 133 – Thuế GTGT được khấu trừ.

10. Khi được hoàn thuế GTGT đầu vào của hàng hoá, dịch vụ, ghi:

Nợ các TK 111, 112,….

Có TK 133 – Thuế GTGT được khấu trừ (1331).

6. Ví dụ hạch toán tài khoản 133

Ví dụ : Ngày 25/9/2024, Công ty A mua 10 chiếc Laptop từ Công ty B với đơn giá 18.000.000 VND/chiếc, thuế suất thuế GTGT 10%, chưa thanh toán. Sau khi nhận hàng, kiểm tra phát hiện 1 chiếc bị lỗi và trả lại người bán. Giá trị hàng trả lại được trừ vào số tiền chưa thanh toán.

Công ty A áp dụng chế độ kế toán theo Thông tư 200.

Hạch toán các nghiệp vụ kinh tế phát sinh như sau:

a) Phản ánh giá trị hàng mua về

Công ty A mua 10 chiếc Laptop từ Công ty B với đơn giá 18.000.000 VND/chiếc.

- Giá trị hàng mua: 10 × 18.000.000 = 180.000.000 VND

- Thuế GTGT (10%): 180.000.000 × 10% = 18.000.000 VND

Định khoản:

Nợ TK 156 – Hàng hóa: 180.000.000 VND

Nợ TK 1331 – Thuế GTGT được khấu trừ: 18.000.000 VND

Có TK 331 – Phải trả cho người bán: 198.000.000 VND

b) Phản ánh hàng trả lại

Sau khi nhận hàng, Công ty A phát hiện 1 chiếc Laptop bị lỗi và trả lại Công ty B.

- Giá trị hàng trả lại: 1 × 18.000.000 = 18.000.000 VND

- Thuế GTGT của hàng trả lại: 18.000.000 × 10% = 1.800.000 VND

Định khoản:

Nợ TK 331 – Phải trả cho người bán: 19.800.000 VND

Có TK 156 – Hàng hóa: 18.000.000 VND

Có TK 1331 – Thuế GTGT được khấu trừ: 1.800.000 VND

7. Lưu ý khi hạch toán tài khoản 133

Khi nào dùng tài khoản 133 và tài khoản 333?

Tài khoản 133 được sử dụng khi doanh nghiệp mua hàng hóa, dịch vụ hoặc tài sản cố định có hóa đơn GTGT hợp lệ và thuế này được phép khấu trừ. Trong khi đó, tài khoản 3331 phản ánh thuế GTGT đầu ra khi doanh nghiệp bán hàng hóa, cung cấp dịch vụ chịu thuế GTGT. Khi kê khai thuế, số thuế phải nộp sẽ được tính bằng thuế GTGT đầu ra trừ thuế GTGT đầu vào được khấu trừ.

Tài khoản 133 có số dư cuối kỳ không?

Tài khoản 133 có thể có số dư cuối kỳ nếu thuế GTGT đầu vào lớn hơn thuế GTGT đầu ra, tức là doanh nghiệp chưa khấu trừ hết và số thuế này sẽ được chuyển sang kỳ sau để tiếp tục khấu trừ. Nếu thuế GTGT đầu vào đã được khấu trừ hết trong kỳ, tài khoản 133 sẽ không có số dư.

Kết luận

Nắm vững cách hạch toán tài khoản 133 không chỉ giúp doanh nghiệp tuân thủ đúng quy định về thuế mà còn hỗ trợ quản lý dòng tiền hiệu quả hơn. Việc ghi nhận chính xác thuế GTGT đầu vào sẽ giúp tối ưu lợi ích thuế và hạn chế rủi ro khi quyết toán. Hy vọng bài viết này giúp bạn hiểu rõ hơn về tài khoản 133 và cách áp dụng vào thực tế kế toán doanh nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/