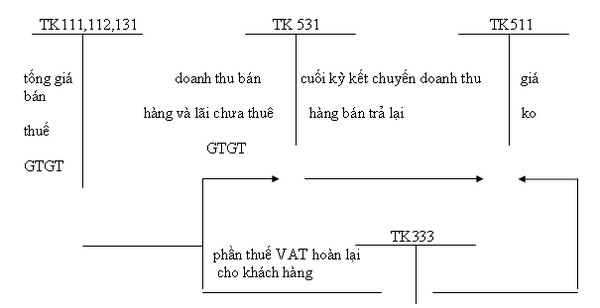

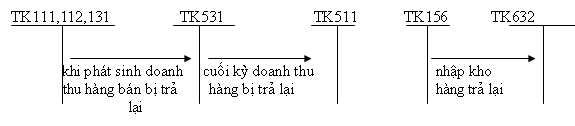

Để phản ánh trị giá của hàng bán bị trả lại kế toán sử dụng TK 531-hàng bán bị trả lạiNgoài ra kế toán còn sử dụng một số TK liên quan khác như TK 3331,TK156…

* Phương pháp hạch toán hàng bán bị trả lại:

hàng bán bị trả lại thuộc diện chịu thuế GTGT tính theo phương pháp khấu trừ được thể hiện qua sơ đồ sau:

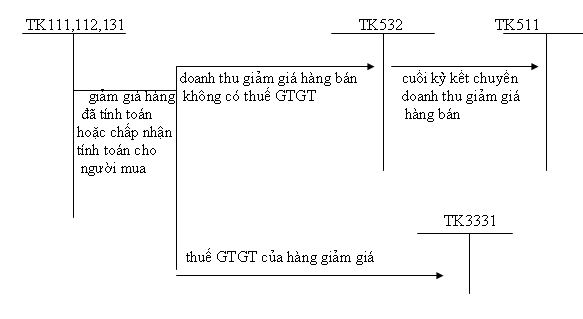

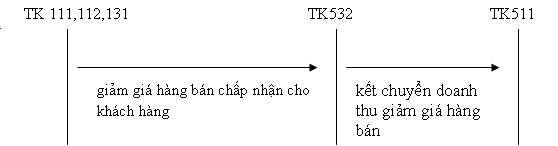

Để phản ánh khoản giảm giá hàng bán kế toán sử dụng TK 532- giảm giá hàng bán

Ngoài ra kế toán còn sử dụng một số TK liên quan khác như:TK111,112,333

* Phương pháp hạch toán

-giảm giá hàng bán thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ:

Cuối kỳ khi tính số thuế GTGT phải loại bỏ số thuế GTGT của khoản giảm hàng bán phát sinh trong kỳ.

Kế toán thuế tiêu thụ đặc biệt, thuế xuất khẩu.

Thuế tiêu thụ đặc biệt: doanh nghiệp phải nộp khoản này khi doanh nghiệp sản xuất kinh doanh mặt hàng chịu thuế tiêu thụ đặc biệt.

Thuế xuất khẩu: doanh nghiệp phải nộp thuế xuất khẩu khi doanh nghiệp có xuất khẩu trực tiếp các sản phẩm, hàng hoá.

Tài khoản sử dụng: để phản ánh thuế chi tiêu đặc biệt, thuế xuất khẩu kế toán sử dụng TK 333(3332-thuế tiêu thụ đặc biệt), TK 3333- thuế xuất khẩu

Phương pháp kế toán thuế tiêu thụ đặc biệt,thuế xuất khẩu:

Hàng hoá bán ra thuộc diện chịu thuế xuất khẩu,thuế tiêu thụ đặc biệt, kế toán xác định số thuế xuất khẩu, thuế tiêu thụ đặc biệt phải nộp ghi:

Nợ 511- doanh thu bán hàng

Có 333- thuế và các khoản phải nộp nhà nước

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/