Tài khoản 611 – Mua hàng là một tài khoản đặc thù được sử dụng trong các doanh nghiệp áp dụng phương pháp kiểm kê định kỳ để hạch toán hàng tồn kho. Bài viết dưới đây sẽ trình bày chi tiết về tài khoản 611 theo Thông tư 200/2014/TT-BTC, bao gồm nguyên tắc kế toán, sơ đồ chữ T, các tài khoản cấp 2 và ví dụ thực tế minh họa cách hạch toán.

1. 611 là tài khoản gì?

Tài khoản 611- Mua hàng là tài khoản dùng để phản ảnh trị giá nguyên liệu, vật liệu, công cụ, dụng cụ., hàng hóa mua vào, nhập kho hoặc đưa vào sử dụng trong kỳ. Tài khoản 611 chỉ áp dụng đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

2. Nguyên tắc kế toán tài khoản 611

Căn cứ theo quy định tại Khoản 1 Điều 83 Thông tư 200/2014/TT-BTC, tài khoản 611 – Mua hàng cần tuân thủ các nguyên tắc kế toán sau đây:

- Giá trị nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mua vào phản ánh trên tài khoản 611 “Mua hàng” cần được xác định theo nguyên tắc giá gốc.

- Trường hợp doanh nghiệp áp dụng phương pháp kiểm kê định kỳ để hạch toán hàng tồn kho, thì vào cuối kỳ kế toán, doanh nghiệp phải tổ chức kiểm kê thực tế để xác định số lượng và giá trị của từng loại nguyên liệu, vật liệu, hàng hoá, sản phẩm, công cụ, dụng cụ còn tồn đến thời điểm kết thúc kỳ.

- Về phương pháp hạch toán hàng tồn kho theo kiểm kê định kỳ: Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá, căn cứ vào hoá đơn mua hàng, hóa đơn vận chuyển, phiếu nhập kho, thông báo nộp thuế nhập khẩu (hoặc biên lai thu thuế nhập khẩu,…) để ghi nhận giá gốc hàng hóa mua vào trên tài khoản 611 “Mua hàng”. Khi xuất sử dụng, hoặc xuất bán chỉ ghi một lần vào cuối kỳ kế toán căn cứ vào kết quả kiểm kê.

- Kế toán cần mở sổ chi tiết để theo dõi giá gốc hàng tồn kho mua vào theo từng loại nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá.

3. Kết cấu và nội dung phản ánh của tài khoản 611

Kết cấu và nội dung phản ánh của tài khoản 611 được quy định chi tiết tại khoản 2 Điều 83 Thông tư 200/2014/TT-BTC như sau:

Bên Nợ:

- Kết chuyển giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (Theo kết quả kiểm kê);

- Giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ, mua vào trong kỳ; hàng hoá đã bán bị trả lại,. . .

Bên Có:

- Kết chuyển giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho cuối kỳ (Theo kết quả kiểm kê);

- Giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng trong kỳ, hoặc giá gốc hàng hoá xuất bán (Chưa được xác định là đã bán trong kỳ);

- Giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá mua vào trả lại cho người bán, hoặc được giảm giá.

Số dư cuối kỳ: Tài khoản 611 không có số dư cuối kỳ.

4. Các tài khoản cấp 2 của TK 611 theo TT 200

Tài khoản cấp 2 của tài khoản 611 – Mua hàng được sử dụng nhằm phản ánh chi tiết các khoản chi phí liên quan đến quá trình mua hàng trong doanh nghiệp. Việc phân tách rõ ràng này giúp kế toán theo dõi cụ thể nguồn gốc và giá trị của hàng hóa nhập kho.

Tài khoản 611 – Mua hàng, có 2 tài khoản cấp 2:

- Tài khoản 6111 – Mua nguyên liệu, vật liệu: Tài khoản này dùng để phản ánh giá trị nguyên liệu, vật liệu, công cụ, dụng cụ mua vào và xuất sử dụng trong kỳ kế toán và kết chuyển giá trị nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ và cuối kỳ kế toán.

- Tài khoản 6112 – Mua hàng hoá: Tài khoản này dùng để phản ánh giá trị hàng hoá mua vào và xuất bán trong kỳ kế toán và kết chuyển giá trị hành hoá tồn kho đầu kỳ, tồn kho cuối kỳ kế toán.

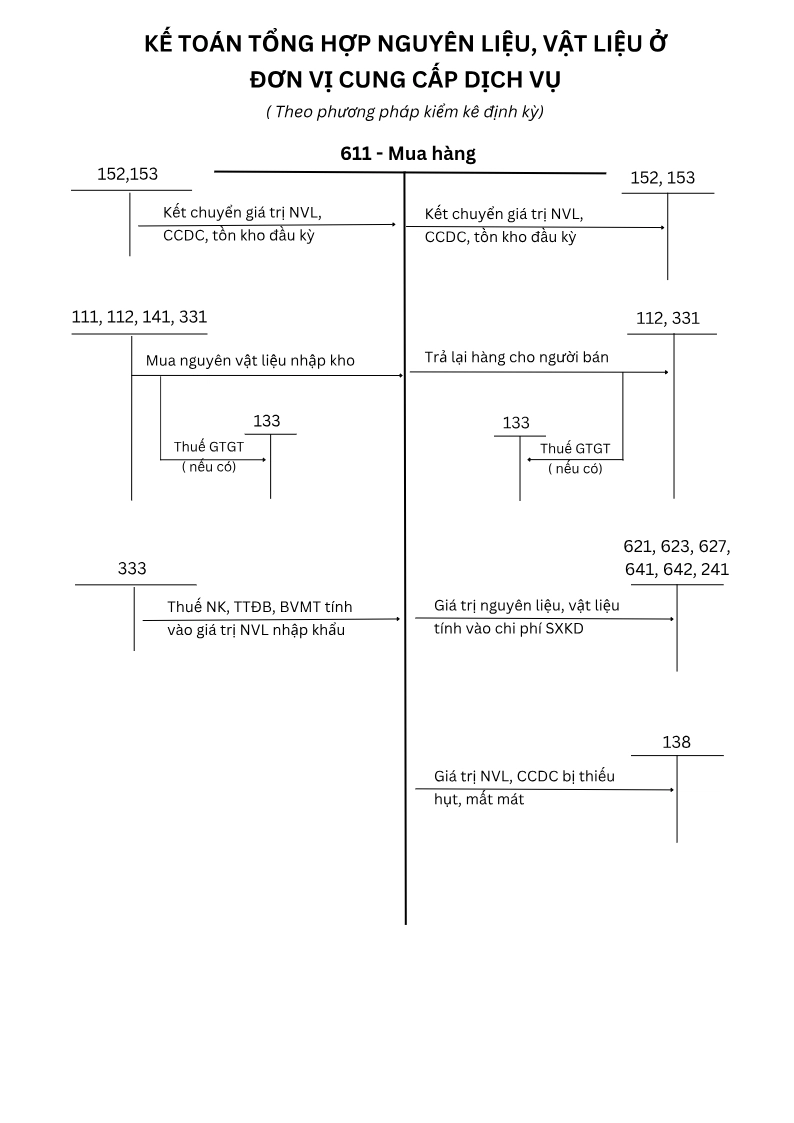

5. Sơ đồ chữ T tài khoản 611 theo thông tư 200

6. Phương pháp hạch toán tài khoản 611 -Mua hàng

6.1. Đối với doanh nghiệp sản xuất công nghiệp, nông nghiệp, lâm nghiệp, xây lắp

1. Đầu kỳ kế toán, kết chuyển trị giá nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (Theo kết quả kiểm kê cuối kỳ trước), ghi:

Nợ TK 611 – Mua hàng (6111 – Mua nguyên liệu, vật liệu)

Có TK 152 – Nguyên liệu, vật liệu

Có TK 153 – Công cụ, dụng cụ.

2. Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ sử dụng vào hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, thì giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ mua vào được phản ánh vào TK 611 không có thuế GTGT, ghi:

Nợ TK 611 – Mua hàng (6111 – Mua nguyên liệu, vật liệu) (Giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 331 – Phải trả cho người bán (3311).

3. Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ sử dụng vào hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT theo phương pháp trực tiếp, thì trị giá nguyên liệu, vật liệu, công cụ, dụng cụ mua vào được phản ánh vào TK 611 bao gồm cả thuế GTGT, ghi:

Nợ TK 611 – Mua hàng (6111 – Mua nguyên liệu, vật liệu) (Tổng giá thanh toán)

Có TK 331 – Phải trả cho người bán.

4. Đối với doanh nghiệp nộp thuế GTGT tính theo phương pháp trực tiếp, trị giá nguyên liệu, vật liệu, công cụ, dụng cụ mua vào được phản ánh vào TK 611 gồm cả thuế GTGT, ghi:

Nợ TK 611 – Mua hàng (6111 – Mua nguyên liệu, vật liệu) (Tổng giá thanh toán)

Có TK 331 – Phải trả cho người bán.

5. Khi thanh toán tiền mua hàng, nếu được hưởng chiết khấu thanh toán, ghi:

Nợ TK 331 – Phải trả cho người bán

Có các TK 111, 112,. . .

Có TK 515 – Doanh thu hoạt động tài chính (Chiết khấu thanh toán).

6. Trong trường hợp doanh nghiệp mua nguyên liệu, vật liệu, công cụ. dụng cụ, không đúng quy cách, chủng loại, phẩm chất ghi trong hợp đồng kinh tế, hoặc cam kết phải trả lại cho người bán, hoặc được giảm giá:

- Căn cứ vào trị giá hàng mua đã trả lại cho người bán, ghi:

Nợ các TK 111, 112 (Nếu thu ngay bằng tiền)

Nợ TK 331 – Phải trả cho người bán (Khấu trừ vào nợ còn phải trả người bán)

Có TK 611 – Mua hàng (6111) (Khoản giảm giá được chấp thuận)

Có TK 133 – Thuế GTGT được khấu trừ (Nếu có).

- Nếu doanh nghiệp chấp nhận khoản giảm giá hàng của lô hàng đã mua, số tiền được giảm giá, ghi:

Nợ các TK 111, 112 (Nếu thu ngay bằng tiền)

Nợ TK 331 – Phải trả cho người bán (Khấu trừ vào nợ còn phải trả người bán)

Có TK 611 – Mua hàng (6111) (Khoản giảm giá được chấp thuận)

Có TK 133 – Thuế GTGT được khấu trừ (Nếu có).

7. Cuối kỳ kế toán, căn cứ vào kết quả kiểm kê thực tế, kế toán phải xác định trị giá thực tế nguyên liệu, vật liệu tồn kho cuối kỳ và trị giá thực tế nguyên liệu, vật liệu công cụ, dụng cụ xuất vào sử dụng hoặc xuất bán.

- Kết chuyển trị giá thực tế nguyên liệu, vật liệu, công cụ tồn kho cuối kỳ (Theo kết quả kiểm kê), ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Có TK 611 – Mua hàng (6111).

- Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng cho sản xuất, kinh doanh trong kỳ, ghi:

Nợ các TK 621, 623, 627, 641, 642, 241,. . .

Có TK 611 – Mua hàng (6111).

- Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ thiếu hụt, mất mát, căn cứ vào biên bản xác định thiếu hụt, mất mát chờ xử lý, ghi:

Nợ TK 138 – Phải thu khác (1381)

Có TK 611 – Mua hàng (6111).

6.2. Đối với doanh nghiệp kinh doanh hàng hóa

1. Đầu kỳ kế toán, kết chuyển giá trị hàng hóa tồn kho đầu kỳ, ghi:

Nợ TK 611 – Mua hàng (6112)

Có TK 156 – Hàng hoá.

2. Trong kỳ kế toán, khi mua hàng hoá dùng vào sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối thượng chịu thuế GTGT tính theo phương pháp khấu trừ, hoặc thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp, căn cứ vào hoá đơn và các chứng từ mua hàng:

- Trị giá thực tế hàng hoá mua vào, ghi :

Nợ TK 611 – Mua hàng (6112)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (Nếu có)

Có các TK 111, 112, 141; hoặc

Có TK 331 – Phải trả cho người bán (Tổng giá thanh toán).

- Chi phí mua hàng thực tế phát sinh, ghi:

Nợ TK 611 – Mua hàng (6112)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (Nếu có)

Có các TK 111, 112, 141, 331,. . .

Khi thanh toán trước hạn, nếu doanh nghiệp được nhận khoản chiết khấu thanh toán trên lô hàng đã mua, ghi:

Nợ TK 331 – Phải trả cho người bán (Khấu trừ vào nợ phải trả người bán)

Có các TK 111, 112,. . .

Có TK 515 – Doanh thu hoạt động tài chính (Khoản chiết khấu thanh toán được hưởng).

- Trị giá hàng hoá trả lại cho người bán, ghi:

Nợ các TK 111, 112 (Nếu thu ngay bằng tiền)

Nợ TK 331 – Phải trả cho người bán (Khấu trừ vào nợ phải trả người bán)

Có TK 611 – Mua hàng (6112) (Trị giá hàng hoá trả lại người bán)

Có TK 133 – Thuế GTGT được khấu trừ (1331) (Nếu có).

- Khoản giảm giá hàng mua được người bán chấp thuận do hàng hoá không đúng phẩm chất, quy cách theo hợp đồng, ghi:

Nợ các TK 111, 112 (Nếu thu ngay bằng tiền)

Nợ TK 331 – Phải trả cho người bán (Khấu trừ vào nợ phải trả người bán)

Có TK 611 – Mua hàng (6112)

Có TK 133 – Thuế GTGT được khấu trừ (1331) (Nếu có).

3. Cuối kỳ kế toán, căn cứ vào kết quả kiểm kê thực tế tính, xác định trị giá hàng tồn kho, trị giá hàng hoá đã gửi bán nhưng chưa xác định là đã bán, trị giá hàng hoá đã xác định là đã bán:

- Kết chuyển trị giá hàng hoá tồn kho và hàng gửi đi bán cuối kỳ, ghi:

Nợ TK 156 – Hàng hoá

Nợ TK 157 – Hàng gửi đi bán

Có TK 611 – Mua hàng.

- Kết chuyển giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 611 – Mua hàng (6112).

7. Bài tập ví dụ cách hạch toán tài khoản 611

Ví dụ: Công ty BETA chuyên kinh doanh vật liệu xây dựng. Trong kỳ có các giao dịch sau:

Đầu kỳ:

- Hàng hóa tồn kho đầu kỳ: 80 triệu VNĐ.

- Công cụ, dụng cụ tồn kho đầu kỳ: 15 triệu VNĐ.

Trong kỳ:

- Mua hàng hóa trị giá 150 triệu VNĐ (chưa VAT), thuế giá trị gia tăng (GTGT) 10%. Thanh toán bằng chuyển khoản ngay.

- Chi phí vận chuyển hàng mua là 5 triệu VNĐ (chưa VAT), thuế GTGT 10%, thanh toán sau.

- Trả lại hàng hóa không đúng chủng loại trị giá 30 triệu VNĐ (chưa VAT).

- Cuối kỳ, kiểm kê cho thấy hàng hóa tồn kho là 100 triệu VNĐ, công cụ tồn kho là 5 triệu VNĐ.

Hướng dẫn hạch toán:

1. Đầu kỳ kế toán:

Kết chuyển hàng hóa và công cụ tồn kho đầu kỳ:

Nợ TK 6112: 95.000.000

Có TK 156: 80.000.000

Có TK 153: 15.000.000

2. Trong kỳ:

(a) Mua hàng hóa:

Nợ TK 6112: 150.000.000

Nợ TK 133: 15.000.000

Có TK 112: 165.000.000

(b) Chi phí vận chuyển hàng mua:

Nợ TK 6112: 5.000.000

Nợ TK 133: 500.000

Có TK 331: 5.500.000

(c) Trả lại hàng không đúng yêu cầu:

Nợ TK 331: 33.000.000

Có TK 6112: 30.000.000

Có TK 133: 3.000.000

3. Cuối kỳ:

(a) Kết chuyển giá trị hàng tồn kho cuối kỳ:

Nợ TK 156: 100.000.000

Nợ TK 153: 5.000.000

Có TK 6112: 105.000.000

(b) Xác định giá trị hàng hóa và công cụ sử dụng trong kỳ:

Hàng hóa xuất dùng = 80 triệu (đầu kỳ) + 150 triệu (mua) + 5 triệu (vận chuyển) – 30 triệu (trả lại) – 100 triệu (cuối kỳ) = 105 triệu VNĐ

Công cụ xuất dùng = 15 triệu (đầu kỳ) – 5 triệu (cuối kỳ) = 10 triệu VNĐ

Hạch toán:

Nợ TK 632 (Giá vốn hàng bán): 105.000.000

Nợ TK 642 (Chi phí quản lý doanh nghiệp): 10.000.000

Có TK 6112: 115.000.000

Kết luận

Tài khoản 611 giữ vai trò quan trọng trong hệ thống kế toán của doanh nghiệp áp dụng phương pháp kiểm kê định kỳ. Hạch toán đúng nguyên tắc và phản ánh đầy đủ các nghiệp vụ phát sinh giúp doanh nghiệp kiểm soát chi phí mua hàng, xác định chính xác giá vốn hàng bán, đồng thời đảm bảo tính minh bạch và chính xác của báo cáo tài chính.

Để hỗ trợ công tác kế toán hiệu quả hơn, đặc biệt đối với doanh nghiệp nhỏ và vừa (SME), doanh nghiệp nên cân nhắc sử dụng các phần mềm kế toán online, điển hình là phần mềm kế toán MISA SME. Đây là phần mềm kế toán phổ biến tại Việt Nam, được thiết kế chuyên biệt cho SME, hỗ trợ đầy đủ nghiệp vụ mua hàng, kiểm kê, kết chuyển hàng tồn kho theo phương pháp định kỳ, và lập báo cáo tài chính theo quy định hiện hành.

- Hạch toán đầy đủ các nghiệp vụ mua hàng theo phương pháp kiểm kê định kỳ, bao gồm ghi nhận hàng mua, trả lại, chiết khấu, chi phí mua…

- Quản lý chi tiết từng loại hàng hóa, nguyên vật liệu, công cụ dụng cụ theo kho, theo lô, theo hạn dùng.

- Lập và quản lý báo cáo tài chính, báo cáo thuế theo đúng quy định của Thông tư 200/2014/TT-BTC và các chuẩn mực kế toán Việt Nam.

- Lưu trữ và sao lưu dữ liệu trên nền tảng đám mây (cloud), đảm bảo an toàn thông tin và truy cập mọi lúc, mọi nơi.

- Phù hợp cho doanh nghiệp nhỏ và vừa, dễ triển khai, giao diện thân thiện với kế toán viên ở mọi cấp độ.

Lưu ý: Nội dung bài viết được biên soạn dựa trên quy định pháp luật hiện hành tại thời điểm đăng tải, nhằm mục đích cung cấp thông tin tham khảo, không thay thế hoàn toàn tư vấn pháp lý, thuế hoặc kế toán chuyên biệt cho từng trường hợp cụ thể. Do quy định pháp luật có thể thay đổi hoặc áp dụng khác nhau tùy tình huống thực tế, MISA khuyến nghị người đọc đối chiếu văn bản pháp luật gốc (MISA có đính kèm căn cứ pháp lý gốc ở trên bài viết) hoặc liên hệ cơ quan thuế/chuyên gia tư vấn trước khi áp dụng. MISA không chịu trách nhiệm đối với thiệt hại phát sinh từ việc áp dụng thông tin trong bài viết mà không có sự xác minh phù hợp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/