Kế toán bán hàng không phải là một thuật ngữ xa lạ đối với người làm nghề kế toán. Tuy nhiên, với những người mới vào nghề, đây là một thuật ngữ khá mới mẻ. Vậy thì kế toán bán hàng là gì, nghiệp vụ kế toán bán hàng trong doanh nghiệp? Hãy cùng Phần mềm kế toán MISA tìm hiểu tại bài viết dưới đây.

1. Kế toán bán hàng là gì?

Bán hàng là gì?

Trước hết, ta cùng tìm hiểu bán hàng là gì? Hiểu đơn giản thì bán hàng chính là việc chuyển quyền sở hữu hàng hóa, dịch vụ gắn liền với lợi ích hoặc rủi ro từ người bán sang người mua.

Hiện nay tồn tại các phương thức bán hàng sau:

| Bán buôn: |

Đây là khâu đầu tiên trong quá trình đưa hàng hóa đến tay người tiêu dùng. Bán buôn thường bán với khối lượng hàng hóa lớn và được thực hiện bởi hai hình thức sau: + Hình thức bán buôn qua kho: hàng hóa được xuất bán cho khách hàng từ kho của doanh nghiệp. + Hình thức bán buôn vận chuyển thẳng: bên bán mua hàng của nhà cung cấp để bán cho khách hàng, hàng hóa không qua kho của bên bán. |

| Bán lẻ: |

Là khâu vận chuyển cuối cùng của hàng hóa. Bán lẻ thường bán với khối lượng ít, giá bán thường ổn định. Trong bán lẻ có các phương thức bán hàng nhỏ như: bán hàng thu tiền trực tiếp, bán hàng thu tiền tập trung, bán hàng theo hình thức khách hàng tự chọn, bán hàng theo phương thức đại lý, bán hàng theo phương thức trả góp, trả chậm,… |

| Cung cấp dịch vụ: |

Cũng được coi là một hình thức bán hàng. Cung cấp dịch vụ là hoạt động thương mại mà theo đó bên cung ứng dịch vụ có nghĩa vụ thực hiện dịch vụ cho một bên khác và nhận thanh toán; bên sử dụng dịch vụ có nghĩa vụ thanh toán cho bên cung ứng dịch vụ và sử dụng dịch vụ theo thỏa thuận. Cung cấp dịch vụ và bán hàng khác nhau ở đối tượng trao đổi. Đối tượng trao đổi của bán hàng là sản phẩm, hàng hóa có tính chất hữu hình, còn đối tượng trao đổi khi cung cấp dịch vụ là dịch vụ, có tính chất vô hình. |

Kế toán bán hàng là gì?

Kế toán bán hàng là gì? Kế toán bán hàng được hiểu là công việc ghi chép các nghiệp vụ liên quan đến bán hàng, xuất phát từ việc ghi hóa đơn bán hàng, ghi sổ chi tiết doanh thu cho đến việc lập các báo cáo bán hàng và những báo cáo liên quan khác.

2. Công việc của kế toán bán hàng

Trong doanh nghiệp, kế toán bán hàng có nhiệm vụ thực hiện các công việc như sau:

– Phản ánh và ghi chép đầy đủ, kịp thời, chính xác tình hình hiện có và sự biến động của từng loại thành phẩm, hàng hóa theo số lượng, chất lượng, chủng loại và giá trị.

– Phản ánh kịp thời, chính xác và chi tiết khối lượng hàng hoá mua vào, bán ra, tồn kho về số lượng, chất lượng và giá trị.

– Tính toán đúng đắn giá vốn của hàng hoá và dịch vụ đã cung cấp, chi phí bán hàng nhằm xác định kết quả bán hàng.

– Kiểm tra, giám sát tình hình thực hiện kế hoạch bán hàng, theo dõi doanh thu bán hàng của đơn vị, tình hình thanh toán tiền hàng, tình hình nộp thuế với Nhà nước.

– Phản ánh và ghi chép đầy đủ, kịp thời và chính xác các khoản doanh thu, các khoản giảm trừ doanh thu để xác định kết quả bán hàng.

– Cung cấp các thông tin kế toán phục vụ cho việc lập báo cáo tài chính và định kỳ phân tích các hoạt động kinh tế khác liên quan đến quá trình bán hàng.

– Tham mưu, cố vấn cho lãnh đạo về các giải pháp thúc đẩy quá trình bán hàng và phát triển doanh nghiệp.

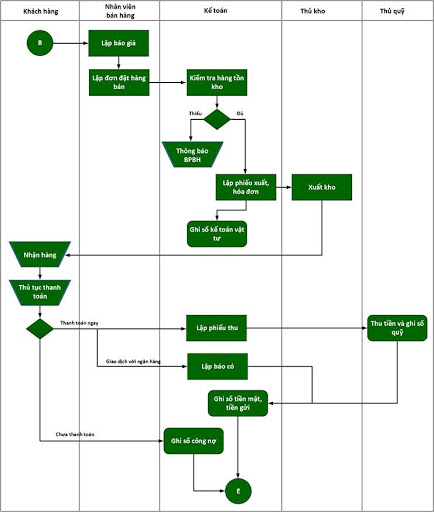

3. Quy trình kế toán bán hàng trong doanh nghiệp

Sau khi phát sinh đơn đặt hàng, kế toán bán hàng tiếp nhận đơn đặt hàng từ nhân viên bán hàng hoặc phòng kinh doanh. Sau đó kế toán bán hàng tiến hành kiểm tra mức tồn kho của hàng hóa:

| Nếu mức tồn kho không đáp ứng được nhu cầu của đơn đặt hàng (không đủ số lượng hoặc không đạt chất lượng) thì lúc này kế toán phải thông báo lại cho người mua để tư vấn lại hoặc hủy đơn hàng. |

| Nếu mức tồn kho đáp ứng được nhu cầu của đơn đặt hàng (đủ số lượng và đạt chất lượng) thì kế toán lập phiếu yêu cầu xuất kho chuyển cho thủ kho. Căn cứ vào đó, thủ kho làm thủ tục xuất hàng.

Đồng thời, kế toán bán hàng lập hóa đơn kèm phiếu xuất kho và biên bản giao nhận hàng hóa gửi cho nhân viên bán hàng (hoặc phòng kinh doanh). |

Sau khi hoàn thiện thủ tục bán hàng, kế toán tiến hành hạch toán nghiệp vụ vào các sổ tổng hợp, sổ chi tiết có liên quan đến nghiệp vụ bán hàng.

Đối với kế toán cung cấp dịch vụ, sau khi khách hàng chính thức ký hợp đồng hoặc đặt dịch vụ, công ty tiến hành cung cấp dịch vụ cho khách hàng.

Khi hoàn thành cung cấp dịch vụ, được khách hàng thanh toán hoặc chấp nhận thanh toán, kế toán lập hóa đơn cho dịch vụ vừa cung cấp. Sau đó, kế toán căn cứ vào các chứng từ để hạch toán nghiệp vụ phát sinh.

|

Phần mềm kế toán MISA hỗ trợ kế toán giải quyết những khó khăn trong công tác quản lý tài chính – kế toán, giúp kế toán tiết kiệm thời gian và công sức một cách hiệu quả. Tìm hiểu thêm về phần mềm TẠI LINK DƯỚI ĐÂY:

|

4. Kế toán doanh thu bán hàng và cung cấp dịch vụ

Một trong các công việc của kế toán bán hàng là phản ánh và ghi chép đầy đủ, kịp thời và chính xác các khoản doanh thu bán hàng. Vì vậy, kế toán bán hàng cũng cần có kiến thức về doanh thu bán hàng và cung cấp dịch vụ.

Doanh thu là gì?

Theo chuẩn mực kế toán số 14: “Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ phát sinh từ các hoạt động sản xuất kinh doanh thông thường góp phần làm tăng vốn chủ sở hữu nhưng không bao gồm các khoản đóng góp của các chủ sở hữu”.

Điều kiện ghi nhận doanh thu bán hàng

Theo chuẩn mực kế toán số 14:

“Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn tất cả năm (5) điều kiện sau:

(a) Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua;

(b) Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa;

(c) Doanh thu được xác định tương đối chắc chắn;

(d) Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

(e) Xác định được chi phí liên quan đến giao dịch bán hàng.”

Điều kiện ghi nhận doanh thu cung cấp dịch vụ

Theo chuẩn mực kế toán số 14:

“Kết quả của giao dịch cung cấp dịch vụ được xác định khi thỏa mãn tất cả bốn (4) điều kiện sau:

(a) Doanh thu được xác định tương đối chắc chắn;

(b) Có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó;

(c) Xác định được phần công việc đã hoàn thành vào ngày lập Bảng Cân đối kế toán;

(d) Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó.”

Chứng từ kế toán sử dụng

- Phiếu xuất kho.

- Hóa đơn bán hàng hoặc hóa đơn GTGT.

- Bảng thanh toán đại lý, ký gửi.

- Thẻ quầy hàng.

- Các chứng từ thanh toán (phiếu thu tiền mặt, séc chuyển khoản, giấy báo Có của ngân hàng…).

- Chứng từ khác có liên quan.

Tài khoản kế toán sử dụng

Kế toán sử dụng TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” để phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kì hạch toán của hoạt động sản xuất kinh doanh.

Tài khoản này chỉ phản ánh doanh thu của khối lượng sản phẩm, hàng hóa, dịch vụ đã cung cấp được xác định là tiêu thụ trong kỳ không phân biệt doanh thu đã thu tiền hay sẽ thu được tiền.”

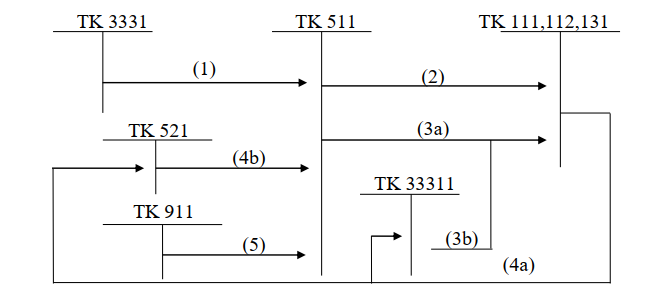

Trình tự kế toán doanh thu bán hàng và cung cấp dịch vụ

Trình tự kế toán doanh thu bán hàng và cung cấp dịch vụ được thể hiện ở sơ đồ sau:

Giải thích sơ đồ:

(1) Thuế GTGT phải nộp (doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp).

(2) Ghi nhận doanh thu cung cấp dịch vụ (doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp).

(3a) Ghi nhận doanh thu bán hàng (doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ).

(3b) Thuế GTGT đầu ra phải nộp.

(4a) Các khoản giảm trừ doanh thu phát sinh trong kỳ.

(4b) Cuối kỳ, kết chuyển các khoản giảm trừ doanh thu sang TK 511 để xác định doanh thu thuần.

(5) Cuối kỳ, kết chuyển doanh thu sang TK 911 để xác định kết quả kinh doanh.

5. Trình tự luân chuyển chứng từ kế toán bán hàng

Hàng ngày kế toán bán hàng căn cứ vào hợp đồng bán hàng lập Hóa đơn bán hàng. Hóa đơn bán hàng có 3 liên, trong đó liên 1 lưu lại quyển hóa đơn, liên 2 giao cho khách hàng, liên 3 lưu lại công ty.

Phụ thuộc vào phương thức thanh toán của khách hàng mà trình tự luân chuyển chứng từ sẽ khác nhau:

– Trường hợp khách hàng nợ: kế toán bán hàng lập biên bản giao nhận hàng hóa và xác nhận nợ. Chứng từ cũng được lập thành 3 liên. Trong đó liên 1 sử dụng khi xuất hàng ra khỏi kho, liên 2 giao cho khách hàng, liên 3 lưu lại quyển.

– Trường hợp khách hàng thanh toán bằng tiền mặt: lúc này kế toán phải lập Phiếu thu thành 3 liên. Liên 1 thủ quỹ giữ, liên thứ 2 lưu tại nơi lập phiếu, liên thứ 3 giao cho người nộp tiền.

– Trường hợp khách hàng thanh toán bằng chuyển khoản: doanh nghiệp nhận Giấy báo Có từ ngân hàng xác nhận về số tiền khách hàng đã thanh toán.

6. Hạch toán một số nghiệp vụ cơ bản của kế toán bán hàng

Các nghiệp vụ bán hàng cơ bản liệt kê dưới đây được hạch toán theo chế độ kế toán áp dụng theo Thông tư 200 và doanh nghiệp tính thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ.

Bán buôn qua kho

– Khi xuất kho hàng hoá giao cho bên mua, bên mua đã xác nhận đủ hàng hoá và đã thanh toán tiền hàng hoặc chấp nhận thanh toán, kế toán hạch toán như sau:

+ Ghi nhận doanh thu bán hàng:

- Nợ TK 111, 112, 131…: Tổng giá thanh toán

- Có TK 511: Doanh thu bán hàng ( chưa có thuế GTGT)

- Có TK 3331: Thuế GTGT phải nộp (33311)

+ Phản ánh giá vốn hàng xuất bán:

- Nợ TK 632: Giá vốn hàng bán

- Có TK 156: Hàng hóa

Bán buôn vận chuyển thẳng không qua kho

– Khi mua hàng, kế toán hạch toán:

- Nợ 632: Giá trị thực tế hàng hóa mua vào chưa có thuế GTGT

- Nợ 1331: Thuế GTGT đầu vào

- Có 111, 112, 331: Tổng giá trị thanh toán

– Khi bán hàng, kế toán hạch toán:

- Nợ 111, 112, 131: Tổng giá trị thanh toán

- Có 511: Doanh thu chưa có thuế GTGT

- Có 3331: Thuế GTGT phải nộp

Bán hàng theo phương thức trả chậm, trả góp

– Nếu đã xuất hóa đơn, kế toán phản ánh doanh thu bán hàng theo giá bán trả tiền ngay chưa có thuế:

- Nợ TK 131: Phải thu khách hàng

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ (giá bán trả tiền ngay chưa có thuế)

- Có TK 333: Thuế và các khoản phải nộp Nhà nước

- Có TK 3387: Chênh lệch giữa tổng số tiền theo giá bán trả chậm, trả góp với giá bán trả tiền ngay

– Định kỳ, kế toán ghi nhận doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ:

- Nợ TK 3387: Doanh thu chưa thực hiện

- Có TK 515: Doanh thu hoạt động tài chính (lãi trả chậm, trả góp)

Bán hàng thông qua đại lý bán đúng giá hưởng hoa hồng

a) Kế toán ở đơn vị giao hàng đại lý:

– Khi xuất kho sản phẩm, hàng hoá giao cho các đại lý phải lập Phiếu xuất kho hàng gửi bán đại lý. Căn cứ vào đó kế toán ghi:

- Nợ TK 157: Hàng gửi bán

- Có TK 155, 156

– Khi hàng hoá giao cho đại lý đã bán được, căn cứ vào Bảng kê hoá đơn bán ra của hàng hoá đã bán do các bên nhận đại lý hưởng hoa hồng lập gửi về kế toán phản ánh doanh thu bán hàng theo giá bán chưa có thuế GTGT:

- Nợ các TK 111, 112, 131, … (tổng giá thanh toán)

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 3331: Thuế GTGT phải nộp (33311).

Đồng thời phản ánh giá vốn của hàng bán ra:

- Nợ TK 632: Giá vốn hàng bán

- Có TK 157: Hàng gửi đi bán.

– Phản ánh số tiền hoa hồng phải trả cho đơn vị nhận bán hàng đại lý hưởng hoa hồng:

- Nợ TK 641: Chi phí bán hàng (hoa hồng đại lý chưa có thuế GTGT)

- Nợ TK 133: Thuế GTGT được khấu trừ (1331)

- Có các TK 111, 112, 131, …

b) Kế toán ở đơn vị nhận đại lý, bán đúng giá hưởng hoa hồng:

– Khi hàng hoá nhận bán đại lý đã bán được, kế toán phản ánh số tiền bán hàng đại lý phải trả cho bên giao hàng:

- Nợ các TK 111, 112, 131, …

- Có TK 331: Phải trả cho người bán (tổng giá thanh toán).

– Định kỳ, khi xác định doanh thu hoa hồng bán hàng đại lý được hưởng:

- Nợ TK 331: Phải trả cho người bán

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 3331: Thuế GTGT phải nộp (nếu có)

– Khi trả tiền bán hàng đại lý cho bên giao hàng:

- Nợ TK 331: Phải trả cho người bán

- Có TK 111, 112

Trên đây là các nội dung công việc liên quan đến kế toán bán hàng trong doanh nghiệp. Muốn trở thành một kế toán bán hàng, bạn cần biết và nắm rõ được các nội dung trên. Mời bạn đọc tham khảo để chủ động trong công việc của mình. Chúc các bạn thành công.

|

Phần mềm kế toán MISA hỗ trợ kế toán giải quyết những khó khăn trong công tác quản lý tài chính – kế toán, giúp kế toán tiết kiệm thời gian và công sức một cách hiệu quả. Tìm hiểu thêm về phần mềm TẠI LINK DƯỚI ĐÂY:

|

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/