Thiết kế website có chịu thuế GTGT không là vấn đề được nhiều doanh nghiệp, kế toán và đơn vị cung cấp dịch vụ công nghệ thông tin quan tâm hiện nay. Trên thực tế, không phải toàn bộ chi phí liên quan đến website đều áp dụng cùng một mức thuế GTGT. Việc xác định đúng bản chất dịch vụ sẽ ảnh hưởng trực tiếp đến cách xuất hóa đơn, kê khai thuế và hạch toán kế toán.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cập nhật quy định mới nhất về thuế GTGT đối với dịch vụ thiết kế website và những lưu ý quan trọng cho doanh nghiệp.

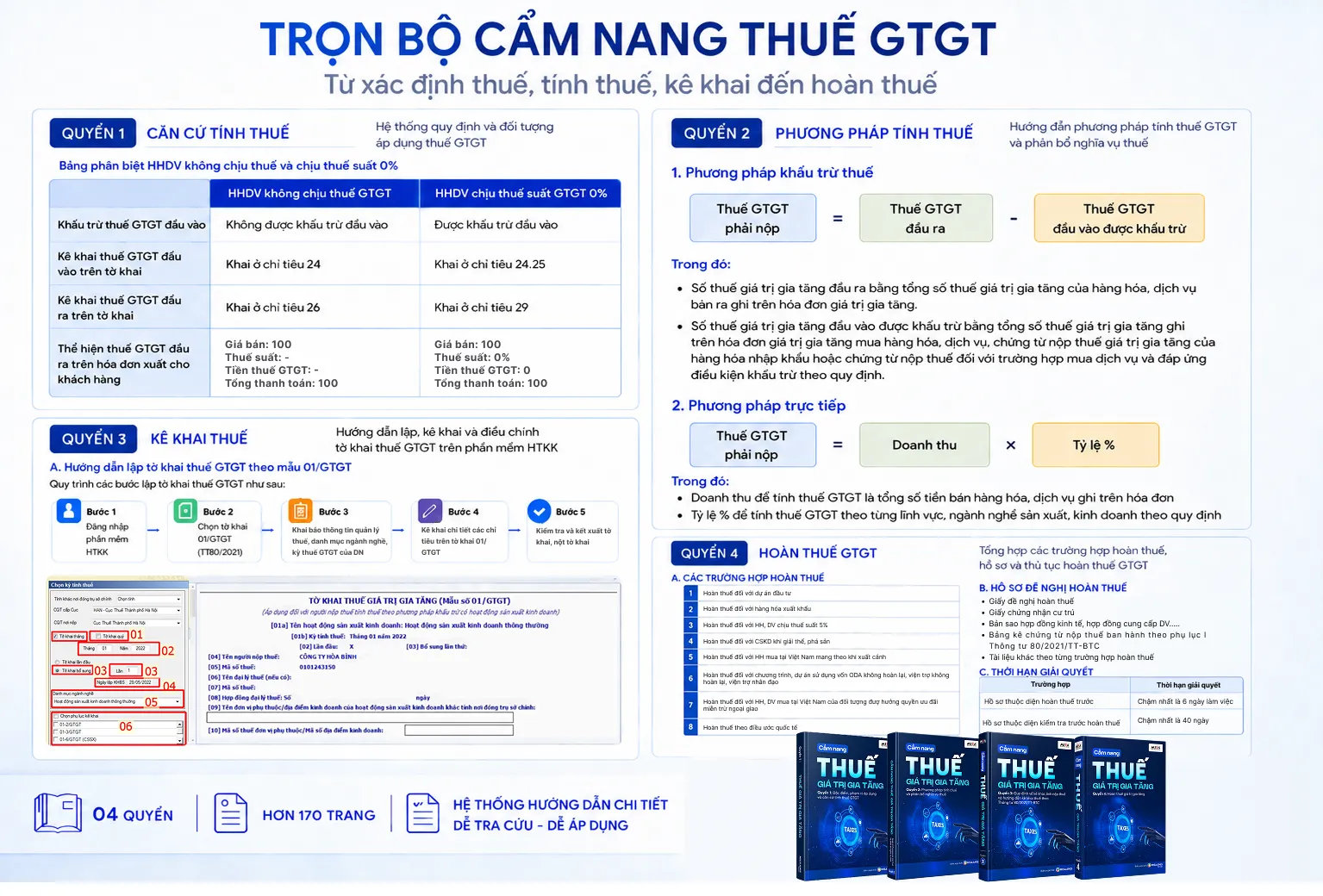

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

1. Tổng quan về thuế GTGT đối với dịch vụ thiết kế website

Thuế giá trị gia tăng (GTGT) là loại thuế gián thu được áp dụng đối với phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng cuối cùng.

Tại Việt Nam hiện nay, các mức thuế suất GTGT phổ biến bao gồm: không chịu thuế, 0%, 5%, 8% (theo chính sách giảm thuế) và 10%.

Dịch vụ thiết kế website là quá trình tổng hợp bao gồm nhiều công đoạn từ khâu lên ý tưởng, nghiên cứu hành vi người dùng, thiết kế giao diện (UI), trải nghiệm người dùng (UX), lập trình tính năng, tối ưu hóa cho công cụ tìm kiếm (SEO) cho đến đảm bảo website vận hành ổn định trên đa nền tảng. Đây là nhóm dịch vụ công nghệ thông tin được sử dụng phổ biến tại các doanh nghiệp trong giai đoạn chuyển đổi số hiện nay.

2. Thiết kế Website có chịu thuế GTGT không?

Căn cứ Khoản 21 Điều 5 Luật Thuế giá trị gia tăng số 48/2024/QH15 quy định về đối tượng không chịu thuế GTGT như sau:

Điều 5. Đối tượng không chịu thuế

21. Chuyển giao công nghệ theo quy định của Luật Chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật Sở hữu trí tuệ; sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật.

Đồng thời tại Khoản 13 Điều 4 Nghị định 181/2025/NĐ-CP quy định chi tiết một số điều của Luật Thuế GTGT, hướng dẫn cụ thể về đối tượng không chịu thuế như sau:

13. Chuyển giao công nghệ theo quy định của Luật Chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật Sở hữu trí tuệ; sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật về công nghệ thông tin, pháp luật về công nghiệp công nghệ số và pháp luật liên quan. Trường hợp chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ có kèm theo chuyển giao máy móc, thiết bị thì cơ sở kinh doanh phải tách riêng giá trị công nghệ chuyển giao, giá trị quyền sở hữu trí tuệ chuyển nhượng để xác định đối tượng không chịu thuế giá trị gia tăng; trường hợp không tách riêng được thì toàn bộ giá trị hợp đồng thuộc đối tượng chịu thuế giá trị gia tăng.

Như vậy, dịch vụ thiết kế website được xếp vào nhóm dịch vụ công nghệ thông tin cung ứng cho tổ chức, cá nhân và không thuộc danh mục đối tượng không chịu thuế GTGT theo Khoản 13 Điều 4 Nghị định 181/2025/NĐ-CP.

3. Thuế suất thuế giá trị gia tăng đối với dịch vụ thiết kế website

Mức thuế suất GTGT áp dụng cho dịch vụ thiết kế website hiện nay được xác định dựa trên hai nhóm văn bản pháp luật: quy định chung tại Luật Thuế GTGT số 48/2024/QH15 và chính sách giảm thuế tạm thời theo Nghị quyết 204/2025/QH15 cùng Nghị định 174/2025/NĐ-CP.

- Mức thuế suất thông thường: Theo Khoản 3 Điều 9 Luật Thuế GTGT số 48/2024/QH15, dịch vụ thiết kế website áp dụng mức thuế suất 10% do thuộc nhóm dịch vụ công nghệ thông tin không nằm trong đối tượng không chịu thuế, không chịu thuế suất 0% và không chịu thuế suất 5%.

- Mức thuế suất ưu đãi trong giai đoạn giảm thuế: Theo Nghị quyết 204/2025/QH15 của Quốc hội và Nghị định 174/2025/NĐ-CP của Chính phủ, chính sách giảm 2% thuế GTGT được áp dụng đối với các nhóm hàng hóa, dịch vụ đang chịu thuế suất 10%, giảm xuống còn 8% trong giai đoạn từ ngày 01/07/2025 đến hết ngày 31/12/2026.

4. Lưu ý quan trọng cho kế toán doanh nghiệp

Khi xử lý nghiệp vụ thuế GTGT đối với dịch vụ thiết kế website, kế toán doanh nghiệp cần đặc biệt lưu ý một số nội dung trọng yếu sau:

- Tách bạch hạng mục trong hợp đồng và hóa đơn: Hợp đồng dịch vụ cần phân định rõ giá trị từng phần (thiết kế, hosting, tên miền, SEO, bảo trì) để áp dụng đúng thuế suất cho từng loại dịch vụ, tránh ghi chung một khoản “trọn gói” dẫn đến bị áp thuế suất cao nhất trên toàn bộ giá trị hợp đồng.

- Áp dụng đúng chính sách giảm thuế: Trong giai đoạn từ 01/07/2025 đến 31/12/2026, doanh nghiệp cần kiểm tra danh mục nhóm hàng hóa, dịch vụ thuộc diện được giảm thuế GTGT từ 10% xuống 8% theo Nghị định 174/2025/NĐ-CP, đồng thời kê khai riêng theo Mẫu số 01 tại Phụ lục III ban hành kèm theo Nghị định này.

- Lưu trữ đầy đủ hồ sơ chứng minh: Đối với trường hợp xuất khẩu dịch vụ thiết kế website hưởng thuế suất 0%, doanh nghiệp cần đảm bảo các điều kiện: hợp đồng ký với đối tác nước ngoài, dịch vụ được tiêu dùng ngoài Việt Nam, chứng từ thanh toán qua ngân hàng và hóa đơn theo quy định.

- Xuất hóa đơn đúng thời điểm: Lập hóa đơn GTGT tại thời điểm hoàn thành nghiệm thu bàn giao website hoặc thời điểm thu tiền (tùy thời điểm nào đến trước) để tránh bị xử phạt vi phạm hành chính về hóa đơn theo Nghị định 125/2020/NĐ-CP.

- Theo dõi cập nhật chính sách thuế: Chính sách thuế GTGT thường xuyên có sự thay đổi, đặc biệt là các chính sách giảm thuế mang tính hỗ trợ doanh nghiệp. Kế toán cần chủ động cập nhật các văn bản pháp luật mới để áp dụng đúng quy định.

Kết luận

Theo quy định hiện hành năm 2026, hoạt động thiết kế website nếu được xác định là dịch vụ phần mềm thì thuộc đối tượng không chịu thuế GTGT. Tuy nhiên, doanh nghiệp cần phân biệt rõ giữa dịch vụ thiết kế website với các dịch vụ đi kèm như hosting, domain, SEO hoặc quảng cáo.

Để hỗ trợ kế toán xử lý chính xác các nghiệp vụ thuế GTGT phức tạp như trên, phần mềm kế toán MISA SME mang đến giải pháp toàn diện với các tính năng nổi bật:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên thiết bị di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Kết nối ngân hàng điện tử: Kết nối với ngân hàng để chuyển tiền, đối chiếu sổ phụ, nắm bắt số dư theo thời gian thực giúp tiết kiệm thời gian và công sức.

- Kết nối với hơn 100 đối tác: Kết nối với các hệ thống hóa đơn điện tử, chữ ký số, bán hàng, nhân sự, email, SMS giúp giảm thiểu nhập liệu chồng chéo, sai lệch dữ liệu.

- Tự động nhập liệu: Tự động nhập liệu hóa đơn mua hàng, bán hàng, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Hỗ trợ kiểm soát chứng từ hợp lệ: Gợi ý thông tin khách hàng/nhà cung cấp dựa trên mã số thuế giúp tiết kiệm thời gian nhập liệu, đồng thời cảnh báo nhà cung cấp ngừng hoạt động tránh rủi ro về hóa đơn.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/