Theo Tiêu chuẩn Thẩm định giá Việt Nam số 12: Tài sản cố định hữu hình là những tài sản có hình thái vật chất do doanh nghiệp nắm giữ để sử dụng cho hoạt động sản xuất, kinh doanh. Là loại tài sản tham gia nhiều lần vào quy trình sản xuất và chuyển một phần giá trị vào sản phẩm, do đó nó cần phải trích khấu hao.

Ảnh minh họa

Khấu hao TSCĐ là việc định giá, tính toán, phân bổ một cách có hệ thống giá trị của tài sản do sự hao mòn tài sản sau một khoảng thời gian sử dụng. Khấu hao tài sản cố định được tính vào chi phí sản xuất kinh doanh trong suốt thời gian sử dụng tài sản cố định. Khấu hao tài sản cố định liên quan đến việc hao mòn tài sản, đó là sự giảm dần về giá trị và giá trị sử dụng do tham gia vào quá trình sản xuất kinh doanh, do hao mòn tự nhiên hoặc do tiến bộ khoa học công nghệ.

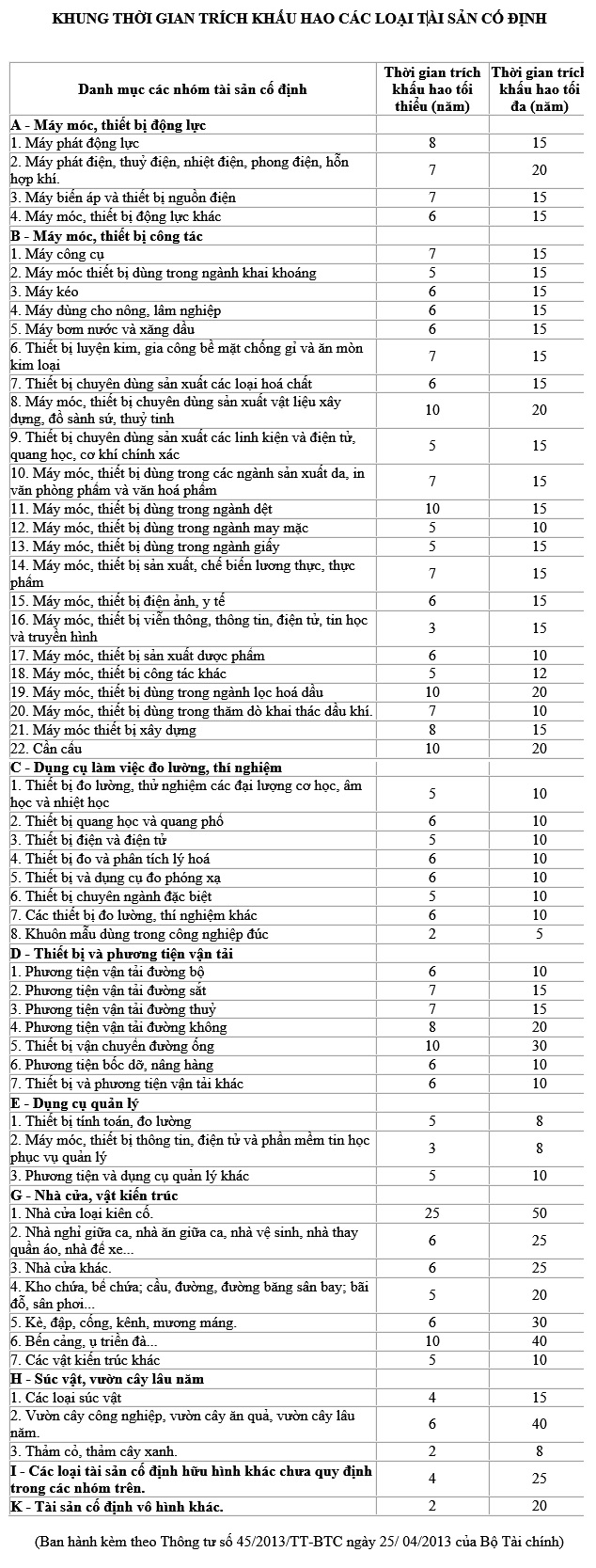

Việc trích khấu hao TSCĐ phải tuân thủ khung thời gian trích khấu hao tài sản cố định, được quy định tại phụ lục 01 của thông tư 45/2013/TT-BTC để xác định thời gian trích khấu hao cho từng loại tài sản cố định cụ thể. Nếu trích khấu hao nhanh hơn khung thì chi phí vượt khung đó sẽ bị loại ra khỏi chi phí được trừ của kỳ đó khi tính thuế thu nhập doanh nghiệp.

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/