Kế toán kho là vị trí kế toán phần hành không thể thiếu trong các doanh nghiệp hiện nay. Vậy kế toán kho là gì? Công việc kế toán kho như thế nào? Những tài khoản hàng liên quan đến kế toán tồn kho gồm những gì? Hãy cùng MISA SME theo dõi bài viết dưới đây!

1. Kế toán kho là gì? Các nghiệp vụ kế toán kho cần thực hiện

Kế toán kho là công việc quản lý, ghi chép và theo dõi các nghiệp vụ liên quan đến hàng hóa, nguyên vật liệu, thành phẩm, công cụ dụng cụ trong kho của doanh nghiệp.

Để thực hiện công việc này, kế toán kho sẽ thực hiện các nghiệp vụ kế toán kho cụ thể. Những nghiệp vụ này không chỉ giúp đảm bảo sự chính xác trong việc hạch toán mà còn giúp theo dõi hiệu quả sử dụng tài sản kho. Các nghiệp vụ kế toán kho chính bao gồm:

-

Nhập kho: Khi hàng hóa, nguyên liệu, thành phẩm được nhập vào kho, kế toán sẽ ghi nhận chi tiết về số lượng, giá trị của hàng hóa để cập nhật vào hệ thống.

-

Xuất kho: Khi hàng hóa hoặc vật tư được xuất khỏi kho (bao gồm cả xuất bán và xuất sử dụng), kế toán sẽ thực hiện hạch toán và xác nhận số liệu xuất kho theo đúng quy trình.

-

Kiểm kê và điều chỉnh tồn kho: Kế toán kho thực hiện kiểm kê định kỳ hoặc đột xuất để đối chiếu số liệu thực tế với số liệu trong sổ sách. Nếu có sự sai lệch, kế toán sẽ điều chỉnh lại số liệu để phản ánh đúng tình hình thực tế của kho hàng.

-

Kiểm tra chứng từ và hạch toán: Trước khi thực hiện nghiệp vụ nhập/xuất kho, kế toán phải kiểm tra tính hợp lệ của các hóa đơn, chứng từ liên quan và hạch toán chính xác các khoản mục chi phí liên quan đến việc nhập xuất kho, đảm bảo sự phù hợp và chính xác của các khoản mục chi phí và công trình.

-

Phối hợp với kế toán công nợ: Kế toán kho đối chiếu số liệu phát sinh hàng ngày với kế toán công nợ để đảm bảo sự nhất quán trong việc quản lý và theo dõi công nợ.

-

Kiểm tra, kiểm soát việc ghi chép và sắp xếp kho: Kế toán kho thường xuyên kiểm tra việc ghi chép vào thẻ kho của thủ kho, đảm bảo hàng hóa, vật tư trong kho được sắp xếp hợp lý và đúng quy định. Kế toán cũng đối chiếu số liệu nhập xuất của thủ kho và sổ sách kế toán.

- Nộp chứng từ và báo cáo kế toán: Kế toán kho cần nộp các chứng từ và báo cáo kế toán theo quy định của công ty và các cơ quan liên quan.

2. Các tài khoản kế toán hàng tồn kho

Các tài khoản kế toán hàng tồn kho được dùng để phản ánh trị giá hiện có và tình hình biến động hàng tồn kho của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kê khai thường xuyên) hoặc được dùng để phản ánh giá trị hàng tồn kho đầu kỳ và cuối kỳ kế toán của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Tài khoản kế toán hàng tồn kho theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC được quy định chi tiết như sau:

- Tài khoản 151 – Hàng mua đang đi đường

- Tài khoản 152 – Nguyên liệu, vật liệu

- Tài khoản 153 – Công cụ, dụng cụ

- Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang

- Tài khoản 155 – Thành phẩm

- Tài khoản 156 – Hàng hóa

- Tài khoản 157 – Hàng gửi đi bán

- Tài khoản 158 – Hàng hóa kho bảo thuế

Theo điều 23 Thông tư 200/2014/TT-BTC, nhóm

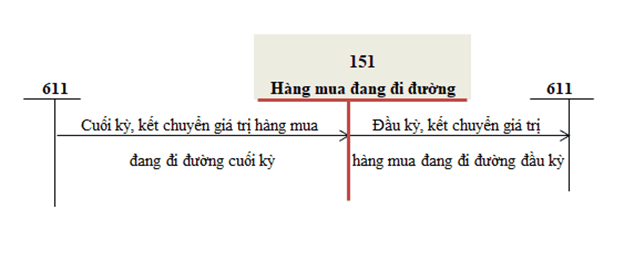

2.1. Tài khoản 151 – Hàng mua đang đi đường

Tài khoản này dùng để phản ánh trị giá của các loại hàng hóa, vật tư (nguyên liệu, vật liệu; công cụ, dụng cụ; hàng hóa) mua ngoài đã thuộc quyền sở hữu của doanh nghiệp còn đang trên đường vận chuyển, ở bến cảng, bến bãi, kho ngoại quan hoặc đã về đến doanh nghiệp nhưng đang chờ kiểm nhận nhập kho.

Kết cấu tài khoản 151:

| Bên nợ | Bên có |

| – Trị giá hàng hóa đã mua, đang đi đường

– Kết chuyển giá trị thực tế của hàng hóa, vật tư mua đang đi đường cuối kỳ (Đối với doanh nghiệp kiểm kê hàng tồn kho định kỳ) |

– Trị giá hàng hóa, vật tư đã mua đang đi đường đã về nhập kho hoặc đã chuyển giao thẳng cho khách hàng;

– Kết chuyển trị giá thực tế của hàng hóa, vật tư đã mua đang đi đường đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá hàng hóa, vật tư đã mua nhưng còn đang đi đường (chưa về nhập kho doanh nghiệp) |

Hạch toán tài khoản 151:

- Hạch toán tài khoản 151 theo phương pháp kê khai thường xuyên

- Hạch toán tài khoản 151 theo phương pháp kiểm kê định kỳ.

2.2. Tài khoản 152 – Nguyên liệu, vật liệu

Kết cấu tài khoản 152:

| Bên nợ | Bên có |

| – Trị giá nguyên liệu, vật liệu thừa phát hiện khi kiểm kê;

– Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

– Trị giá thực tế của nguyên liệu, vật liệu xuất kho dùng vào sản xuất, kinh doanh, để bán, thuê ngoài gia công chế biến, hoặc đưa đi góp vốn;

– Trị giá nguyên liệu, vật liệu trả lại người bán hoặc được giảm giá hàng mua; – Chiết khấu thương mại nguyên liệu, vật liệu khi mua được hưởng; – Trị giá nguyên liệu, vật liệu hao hụt, mất mát phát hiện khi kiểm kê; – Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ. |

Hạch toán tài khoản 152:

- Sơ đồ hạch toán chữ T tài khoản 152.

Xem thêm

- Hướng dẫn hạch toán chuyên sâu tài khoản 152 theo thông tư 133

- Hướng dẫn hạch toán chuyên sâu tài khoản 152 theo thông tư 200

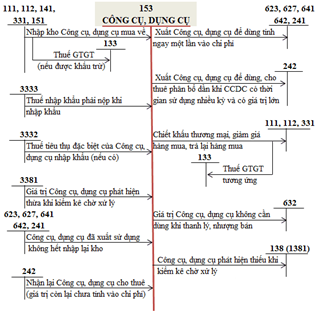

2.3. Tài khoản 153 – Công cụ, dụng cụ

Kết cấu tài khoản 153:

| Bên nợ | Bên có |

| – Trị giá thực tế của công cụ, dụng cụ nhập kho do mua ngoài, tự chế, thuê ngoài gia công chế biến, nhận góp vốn;

– Trị giá công cụ, dụng cụ cho thuê nhập lại kho; – Trị giá thực tế của công cụ, dụng cụ thừa phát hiện khi kiểm kê; – Kết chuyển trị giá thực tế của công cụ, dụng cụ tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

– Trị giá thực tế của công cụ, dụng cụ xuất kho sử dụng cho sản xuất, kinh doanh, cho thuê hoặc góp vốn;

– Chiết khấu thương mại khi mua công cụ, dụng cụ được hưởng; – Trị giá công cụ, dụng cụ trả lại cho người bán hoặc được người bán giảm giá; – Trị giá công cụ, dụng cụ thiếu phát hiện trong kiểm kê; – Kết chuyển trị giá thực tế của công cụ, dụng cụ tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá thực tế của công cụ, dụng cụ tồn kho |

Hạch toán tài khoản 153:

- Sơ đồ chữ T hạch toán tài khoản 153

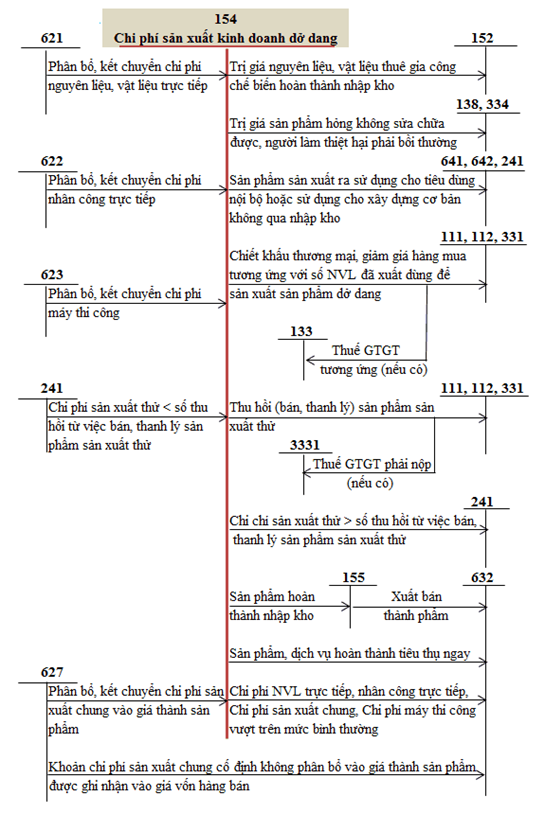

2.4. Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang

Kết cấu tài khoản 154:

| Bên nợ | Bên có |

| – Các chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung phát sinh trong kỳ liên quan đến sản xuất sản phẩm và chi phí thực hiện dịch vụ;

– Các chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung phát sinh trong kỳ liên quan đến giá thành sản phẩm xây lắp công trình hoặc giá thành xây lắp theo giá khoán nội bộ; – Kết chuyển chi phí sản xuất, kinh doanh dở dang cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

– Giá thành sản xuất thực tế của sản phẩm đã chế tạo xong nhập kho, chuyển đi bán, tiêu dùng nội bộ ngay hoặc sử dụng ngay vào hoạt động XDCB;

– Giá thành sản xuất sản phẩm xây lắp hoàn thành bàn giao từng phần, hoặc toàn bộ tiêu thụ trong kỳ; hoặc bàn giao cho doanh nghiệp nhận thầu chính xây lắp (cấp trên hoặc nội bộ); hoặc giá thành sản phẩm xây lắp hoàn thành chờ tiêu thụ; – Chi phí thực tế của khối lượng dịch vụ đã hoàn thành cung cấp cho khách hàng; – Trị giá phế liệu thu hồi, giá trị sản phẩm hỏng không sửa chữa được; – Trị giá nguyên liệu, vật liệu, hàng hoá gia công xong nhập lại kho; – Kết chuyển chi phí sản xuất, kinh doanh dở dang đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Chi phí sản xuất, kinh doanh còn dở dang cuối kỳ |

Lưu ý:

- Phản ánh chi phí nguyên vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định, không phân bổ thì không được tính vào trị giá hàng tồn kho mà phải tính vào giá vốn hàng bán của kỳ kế toán.

- Đối với doanh nghiệp sản xuất theo đơn đặt hàng hoặc doanh nghiệp có chu kỳ sản xuất sản phẩm dài mà hằng kỳ kế toán đã kết chuyển chi phí sản xuất chung cố định vào TK 154, đến khi sản phẩm hoàn thành mới xác định được chi phí sản xuất chung cố định thì không được tính vào trị giá hàng tồn kho mà phải hạch toán vào giá vốn hàng bán (Có TK 154, Nợ TK 632)

Hạch toán tài khoản 154:

- Sơ đồ chữ T hạch toán tài khoản 154.

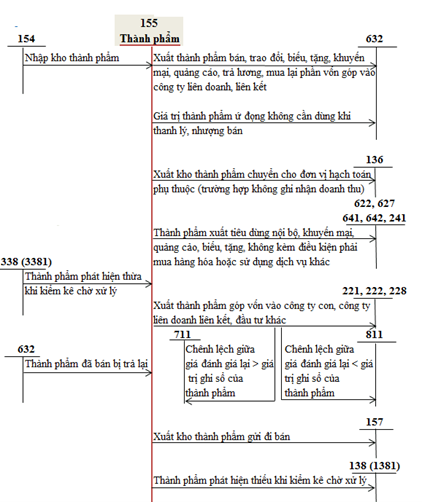

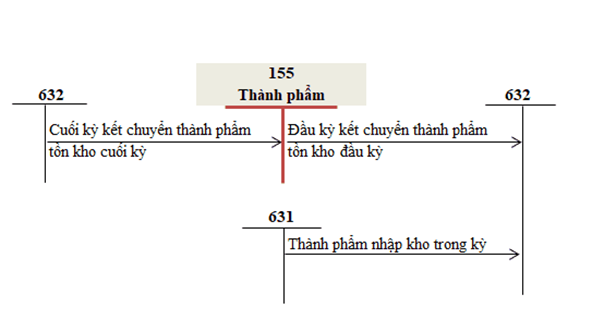

2.5. Tài khoản 155 – Thành phẩm

Kết cấu tài khoản 155:

| Bên nợ | Bên có |

| – Trị giá của thành phẩm nhập kho;

– Trị giá của thành phẩm thừa khi kiểm kê; – Kết chuyển giá trị của thành phẩm tồn kho cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

– Trị giá thực tế của thành phẩm xuất kho;

– Trị giá của thành phẩm thiếu hụt khi kiểm kê; – Kết chuyển trị giá thực tế của thành phẩm tồn kho đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá thực tế của thành phẩm tồn kho cuối kỳ |

Hạch toán tài khoản 155:

- Hạch toán tài khoản 155 theo phương pháp kê khai thường xuyên

- Hạch toán tài khoản 155 theo phương pháp kiểm kê định kỳ

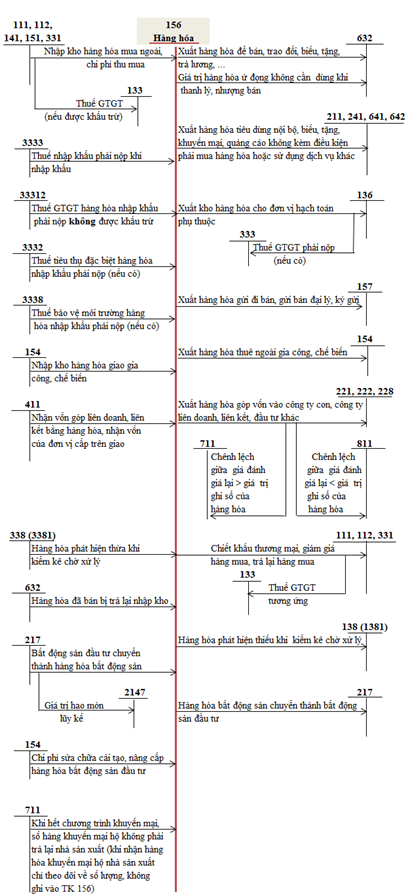

2.6. Tài khoản 156 – Hàng hóa

Kết cấu tài khoản 156:

| Bên nợ | Bên có |

| – Trị giá mua vào của hàng hóa theo hóa đơn mua hàng (bao gồm các loại thuế không được hoàn lại);

– Chi phí thu mua hàng hóa; – Trị giá của hàng hóa thuê ngoài gia công (gồm giá mua vào và chi phí gia công); – Trị giá hàng hóa đã bán bị người mua trả lại; – Trị giá hàng hóa phát hiện thừa khi kiểm kê; – Kết chuyển giá trị hàng hóa tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ); – Trị giá hàng hoá bất động sản mua vào hoặc chuyển từ bất động sản đầu tư. |

– Trị giá của hàng hóa xuất kho để bán, giao đại lý, giao cho doanh nghiệp phụ thuộc; thuê ngoài gia công, hoặc sử dụng cho sản xuất, kinh doanh;

– Chi phí thu mua phân bổ cho hàng hóa đã bán trong kỳ; – Chiết khấu thương mại hàng mua được hưởng; – Các khoản giảm giá hàng mua được hưởng; – Trị giá hàng hóa trả lại cho người bán; – Trị giá hàng hóa phát hiện thiếu khi kiểm kê; – Kết chuyển giá trị hàng hóa tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ); – Trị giá hàng hoá bất động sản đã bán hoặc chuyển thành bất động sản đầu tư, bất động sản chủ sở hữu sử dụng hoặc tài sản cố định. |

| Số dư bên Nợ: – Trị giá mua vào của hàng hóa tồn kho;

– Chi phí thu mua của hàng hóa tồn kho. Trị giá thực tế của thành phẩm tồn kho cuối kỳ |

Hạch toán tài khoản 156:

- Sơ đồ chữ T hạch toán tài khoản 156

Xem ngay: Phần mềm kế toán MISA SME 2023 – Pmkt phổ biến nhất

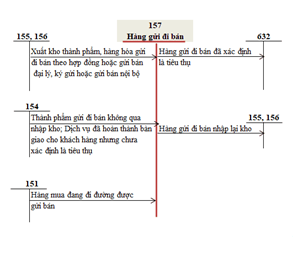

2.7. Tài khoản 157 – Hàng gửi đi bán

Kết cấu tài khoản 157:

| Bên nợ | Bên có |

| – Trị giá hàng hóa, thành phẩm đã gửi cho khách hàng, hoặc gửi bán đại lý, ký gửi; gửi cho các đơn vị cấp dưới hạch toán phụ thuộc;

– Trị giá dịch vụ đã cung cấp cho khách hàng, nhưng chưa được xác định là đã bán; – Cuối kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán chưa được xác định là đã bán cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

|

– Trị giá hàng hóa, thành phẩm gửi đi bán, dịch vụ đã cung cấp được xác định là đã bán;

– Trị giá hàng hóa, thành phẩm, dịch vụ đã gửi đi bị khách hàng trả lại; – Đầu kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán, dịch vụ đã cung cấp chưa được xác định là đã bán đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ) |

| Số dư bên Nợ: Trị giá hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp chưa được xác định là đã bán trong kỳ |

Lưu ý: Chi phí chế biển, bảo quản sau khi sản phẩm, hàng hóa đã hoàn thành gửi đi bán phải tính ngay vào chi phí bán hàng, không được ghi nhận vào giá trị hàng gửi đi bán hoặc giá vốn.

Hạch toán tài khoản 157:

- Sơ đồ chữ T hạch toán tài khoản 157

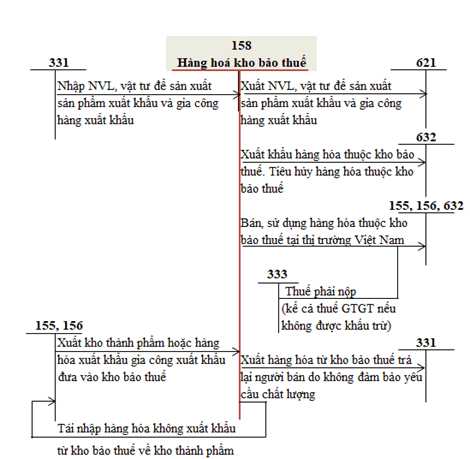

2.8. Tài khoản 158 – Hàng hóa kho bảo thuế

Lưu ý: Kho bảo thuế chỉ áp dụng cho doanh nghiệp có vốn đầu tư nước ngoài phục vụ cho sản xuất hàng xuất khẩu, được áp dụng chế độ quản lý hải quan đặc biệt.

Kết cấu tài khoản 158:

| Bên nợ | Bên có |

| Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá nhập Kho bảo thuế trong kỳ | Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá xuất Kho bảo thuế trong kỳ |

| Số dư bên Nợ: Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá còn lại cuối kỳ tại Kho bảo thuế |

Hạch toán tài khoản 158:

- Sơ đồ chữ T hạch toán tài khoản 158

2.9. Chứng từ sử dụng trong kế toán kho

Những chứng từ mà nhân viên kế toán kho làm việc và sử dụng bao gồm:

- Phiếu nhập kho (Mẫu số 01-VT)

- Phiếu xuất kho (Mẫu số 02-VT)

- Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa (Mẫu số 03-VT)

- Phiếu báo vật tư, công cụ, sản phẩm, hàng hóa (Mẫu số 04-VT)

- Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa (Mẫu số 05-VT)

- Bảng kê mua hàng (Mẫu số 06-VT)

- Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ (Mẫu số 07-VT)

| MISA SME.NET – Đơn giản, chính xác và hiệu quả trong nghiệp vụ quản lý kho.

MISA SME.NET là phần mềm được lựa chọn nhiều nhất hiện nay khi đáp ứng mọi nghiệp vụ kế toán kho bao gồm: quản lý hàng hóa theo số lô, hạn dùng, nhiều đơn vị tính, nhiều đặc tính; hạch toán kế toán các nghiệp vụ nhập kho, xuất kho, chuyển kho; quản lý các lệnh sản xuất, lắp ráp, tháo dỡ; tính giá xuất kho, kiểm kê kho…

|

3. Sự khác nhau giữa kế toán kho và thủ kho

Kế toán kho và thủ kho đều đóng vai trò quan trọng trong quản lý hàng hóa của doanh nghiệp. Tuy đều làm công việc và nhiệm vụ liên quan đến kho chứa hàng hóa và nguyên vật liệu trong các công ty nhưng 2 vị trí này có nhiều điểm khác nhau. Cụ thể:

| Tiêu chí | Nhân viên kế toán kho | Nhân viên thủ kho |

| Nhiệm vụ chính | Ghi chép, theo dõi, kiểm tra và lập báo cáo về tình hình nhập, xuất, tồn kho. | Quản lý thực tế hàng hóa trong kho, kiểm tra và bảo đảm hàng hóa trong tình trạng tốt. |

| Vị trí công việc | Làm việc tại văn phòng, chủ yếu với sổ sách kế toán và phần mềm quản lý kho. | Làm việc trực tiếp tại kho, quản lý hoạt động nhập xuất hàng ngày. |

| Trách nhiệm | Đảm bảo số liệu chính xác, khớp với chứng từ và thực tế, tuân thủ quy định kế toán. | Đảm bảo hàng hóa được bảo quản tốt, sắp xếp ngăn nắp, và kiểm kê định kỳ. |

| Công cụ làm việc | Sử dụng phần mềm kế toán, sổ sách kế toán, và các chứng từ liên quan. | Dụng cụ kiểm kê, hệ thống quản lý kho, biên bản nhập xuất hàng hóa. |

| Liên hệ với các bộ phận khác | Làm việc với các bộ phận khác như mua hàng, bán hàng, và thủ kho để đối chiếu số liệu. | Làm việc trực tiếp với bộ phận vận chuyển, giao nhận hàng hóa và kế toán kho. |

| Yêu cầu kỹ năng | Thành thạo phần mềm kế toán, kỹ năng phân tích số liệu, và hiểu biết về quy định tài chính. | Kỹ năng tổ chức, quản lý kho, kiểm soát chất lượng hàng hóa và giao tiếp hiệu quả. |

| Kiểm kê hàng hóa | Thực hiện kiểm tra số liệu trên sổ sách và báo cáo. | Kiểm tra thực tế số lượng và tình trạng hàng hóa trong kho. |

| Quy trình nhập, xuất kho | Đối chiếu chứng từ, ghi nhận số liệu, và hạch toán kế toán. | Thực hiện việc nhận, kiểm tra, và sắp xếp hàng hóa theo đúng quy trình. |

| Yêu cầu trình độ chuyên môn | Có chuyên môn về kế toán, tài chính hoặc các lĩnh vực liên quan. | Có kỹ năng quản lý kho và hiểu biết cơ bản về hàng hóa và quy trình lưu kho. |

| Quản lý hàng tồn kho | Theo dõi và báo cáo tình trạng hàng tồn trên sổ sách. | Kiểm tra thực tế tình trạng và vị trí lưu trữ hàng hóa trong kho. |

Kế toán kho là phần công việc quan trọng đối với mỗi doanh nghiệp. Hy vọng những thông tin mà chúng tôi vừa tổng hợp và cung cấp về tài khoản kế toán khi sẽ đem lại những giá trị hữu ích cho các anh chị kế toán.

Phần mềm kế toán MISA SME.NET đáp ứng đầy đủ các nghiệp vụ tài chính kế toán, giúp kế toán tiết kiệm thời gian và công sức. Để tìm hiểu thêm về phần mềm kế toán MISA SME mới nhất cũng như trải nghiệm phần mềm miễn phí, anh/chị vui lòng điền form dưới đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/