Thông tư 200/2014/TT-BTC ra đời thay thế cho Quyết định 15/2006/QĐ-BTC. Dưới đây là những hướng dẫn giúp kế toán lập báo cáo tài chính quý, năm đúng chế độ, chuẩn mực kế toán hiện hành và thông tin trình bày BCTC theo Thông tư 200/2014/TT-BTC.

I. Các nguyên tắc lập báo cáo tài chính cần tuân thủ

Theo quy định tại Điều 102 Thông tư 200/2014/TT-BTC, khi lập Báo cáo tài chính, kế toán phải thực hiện phân loại lại tài sản và nợ phải trả được xác định là dài hạn trong kỳ trước nhưng có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo thành ngắn hạn. Do vậy, từ sổ chi tiết các tài khoản, kế toán cần phải tiến hành phân loại chi tiết theo nguyên tắc trình bày báo cáo tài chính nêu trên.

1. Nguyên tắc dồn tích

Doanh nghiệp phải lập báo cáo tài chính theo nguyên tắc kế toán dồn tích, ngoại trừ các thông tin liên quan đến các luồng tiền. Theo cơ sở kế toán dồn tích, các giao dịch và sự kiện được ghi nhận vào thời điểm phát sinh, không căn cứ vào thời điểm thực thu, thực chi tiền và được ghi nhận vào sổ kế toán và báo cáo tài chính của các kỳ kế toán liên quan.

2. Nguyên tắc hoạt động liên tục

Báo cáo tài chính phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần, trừ khi doanh nghiệp có ý định cũng như buộc phải ngừng hoạt động hoặc phải thu hẹp đáng kể quy mô hoạt động của mình. Nếu báo cáo tài chính không được lập trên cơ sở hoạt động liên tục, thì sự kiện này cần được nêu rõ, cùng với cơ sở dùng để lập báo cáo tài chính và lý do khiến cho doanh nghiệp không được coi là đang hoạt động liên tục.

3. Nguyên tắc trọng yếu và tập hợp

Từng khoản mục trọng yếu phải được trình bày riêng biệt trong báo cáo tài chính, các khoản mục không trọng yếu thì không phải trình bày riêng rẽ mà được tập hợp vào những khoản mục cùng tính chất. Theo nguyên tắc trọng yếu thông tin, doanh nghiệp không nhất thiết phải tuân thủ các quy định về trình bày báo cáo tài chính của các chuẩn mực kế toán cụ thể nếu các thông tin đó không có tính chất trọng yếu.

4. Nguyên tắc nhất quán

Việc trình bày và phân loại các khoản mục trong báo cáo tài chính phải nhất quán từ niên độ này sang niên độ khác, trừ khi:

- Có sự thay đổi đáng kể về bản chất các hoạt động của doanh nghiệp hoặc khi xem xét lại các việc trình bày báo cáo tài chính cho thấy rằng cần phải thay đổi để có thể trình bày một cách hợp lý hơn các giao dịch và các sự kiện

- Một chuẩn mực kế toán khác yêu cầu có sự thay đổi trong việc trình bày.

5. Nguyên tắc bù trừ

- Tài sản và nợ phải trả phải được trình bày riêng biệt; Chỉ thực hiện bù trừ khi tài sản và nợ phải trả liên quan đến cùng một đối tượng, có vòng quay nhanh, phát sinh từ các giao dịch và sự kiện cùng loại.

- Khi lập Bảng cân đối kế toán tổng hợp giữa các đơn vị cấp trên và đơn vị cấp dưới trực thuộc không có tư cách pháp nhân, đơn vị cấp trên phải thực hiện loại trừ tất cả số dư của các khoản mục phát sinh từ các giao dịch nội bộ giữa đơn vị cấp trên và đơn vị cấp dưới, giữa các đơn vị cấp dưới với nhau (Bù trừ doanh thu, thu nhập khác và chi phí).

+ Được bù trừ theo quy định tại một chuẩn mực kế toán khác

+ Một số giao dịch ngoài hoạt động sản xuất kinh doanh thông thường của doanh nghiệp thì được bù trừ khi nhận giao dịch và trình bày báo cáo tài chính.

6. Nguyên tắc có thể so sánh

Theo nguyên tắc có thể so sánh giữa các kỳ kế toán, trong các báo cáo tài chính sau: Bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh; Báo cáo lưu chuyển tiền tệ phải trình bày các số liệu trên cơ sở có thể so sánh giữa các kỳ báo cáo.

- Các thông tin trọng yếu phải được giải trình để giúp người đọc hiểu đúng thực trạng tình hình tài chính của doanh nghiệp

- Các chỉ tiêu không có số liệu, doanh nghiệp không phải trình bày trên Bảng cân đối kế toán. Doanh nghiệp được chủ động đánh lại số thứ tự nhưng không được thay đổi mã số của các chỉ tiêu báo cáo.

II. 5 bước lập báo cáo tài chính theo thông tư 200/2014/TT-BTC

Bước 1: Tập hợp chứng từ phát sinh trong năm tài chính, kiểm tra đối chiếu chứng từ tập hợp được với các báo cáo thuế đã kê khai theo định kỳ đã nộp cho cơ quan thuế (nội dung kê khai đúng hay sai, thiếu hóa đơn…)

Do có sự thay đổi lớn về hệ thống tài khoản giữa thông tư 200/2014/TT-BTC với quyết định 15/2006/QĐ-BTC nên cần có sự chuyển đổi số dư theo hướng dẫn tại điều 126 của thông tư 200/2014/TT-BTC.

Bước 2: Rà soát lại các bút toán hạch toán chứng từ theo từng hàng tháng theo quy định. Về doanh thu, lưu ý phân biệt rõ doanh thu bán hàng, doanh thu hoạt động tài chính, thu nhập khác. Về chi phí, phân biệt rõ và ghi chép đúng vào các khoản mục giá vốn, chi phí bán hàng, chi phí quản lý, chi phí hoạt động tài chính, chi phí khác.

Bước 3: Phân loại tài sản và phân loại nợ phải trả theo đúng qui định: Tài sản và nợ phải trả trên Bảng cân đối kế toán phải được trình bày thành ngắn hạn và dài hạn. Tài sản hoặc nợ phải trả có thời gian đáo hạn từ 12 tháng trở xuống được phân loại là ngắn hạn. Những tài sản và nợ phải trả không được phân loại là ngắn hạn thì được phân loại là dài hạn.

Bước 4: Bảng thuyết minh Báo cáo tài chính của doanh nghiệp phải trình bày những nội dung về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng; Trình bày các thông tin theo quy định của các chuẩn mực kế toán chưa được trình bày trong các Báo cáo tài chính khác.

Bước 5: Căn cứ lập Báo cáo tài chính là các báo cáo tài chính kỳ trước (Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ, Bảng thuyết minh báo cáo tài chính), sổ kế toán tổng hợp, sổ kế toán chi tiết các tài khoản và các tài liệu kế toán chi tiết khác.

III. Các mẫu biểu lập báo cáo tài chính theo thông tư 200/2014/TT- BTC

1. Lập bảng cân đối kế toán khi lập báo cáo tài chính theo thông tư 200

Kế toán doanh nghiệp cần chú ý một số điểm sau khi lập bảng cân đối kế toán:

- Tuân thủ nguyên tắc chung về lập và trình bày báo cáo tài chính

- Các khoản mục Tài sản và nợ phải trả được trình bày thành ngắn hạn và dài hạn, tùy theo thời hạn của chu kỳ kinh doanh của doanh nghiệp và phân thành ngắn hạn, dài hạn theo nguyên tắc:

+ Tài sản và nợ phải trả được thu hồi hay thanh toán trong 12 tháng kể từ thời điểm báo cáo được xếp vào loại ngắn hạn

+ Tài sản và nợ phải trả được thu hồi hay thanh toán từ 12 tháng trở lên kể từ thời điểm báo cáo được xếp vào loại dài hạn

- Trường hợp các doanh nghiệp không phân biệt rõ giữa ngắn hạn và dài hạn thì các tài sản và nợ được trình bày theo tính thanh khoản giảm dần

- Khi lập bảng cân đối kế toán, doanh nghiệp căn cứ các tài liệu như:

+ Sổ kế toán tổng hợp

+ Sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết

+ Bảng cân đối kế toán năm trước

2. Lập báo cáo kết quả kinh doanh theo thông tư 200/2014/TT-BTC

Báo cáo kết quả kinh doanh sẽ phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp: Hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp

Doanh nghiệp cần loại trừ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ khi lập báo cáo kết quả hoạt động kinh doanh giữa doanh nghiệp và đơn vị cấp dưới

Doanh nghiệp căn cứ các tài liệu dưới đây để lập báo cáo kết quả kinh doanh:

- Báo cáo kết quả hoạt động kinh doanh của năm trước

- Sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9

3. Lập báo cáo lưu chuyển tiền tệ khi lập báo cáo tài chính theo thông tư 200/2014/TT-BTC

Việc lập và trình bày báo cáo lưu chuyển tiền tệ hàng năm và các kỳ kế toán giữa niên độ cần tuân thủ quy định của chuẩn mực kế toán “Báo cáo lưu chuyển tiền tệ” và chuẩn mực kế toán “báo cáo tài chính giữa niên độ”

Doanh nghiệp cần lưu ý các chỉ tiêu không có số liệu thì không phải trình bày và doanh nghiệp được đánh lại số thứ tự nhưng không được thay đổi mã số của các chỉ tiêu

Báo cáo lưu chuyển tiền tệ được lập theo 2 phương pháp trực tiếp hoặc gián tiếp, doanh nghiệp có thể lựa chọn phương pháp phù hợp với doanh nghiệp mình

4. Lập thuyết minh báo cáo tài chính khi lập báo cáo tài chính theo thông tư 200/2014/TT-BTC

Thuyết minh báo cáo tài chính dùng để phân tích chi tiết các thông tin số liệu đã được trình bày trong bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ cũng như các thông tin khác theo yêu cầu chuẩn mực kế toán

Bản thuyết minh báo cáo tài chính bao gồm các nội dung:

- Các thông tin về cơ sở lập và trình bày báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng

- Trình bày các thông tin theo quy định của các chuẩn mực kế toán chưa được trình bày trong các báo cáo tài chính khác

- Cung cấp các thông tin bổ sung chưa được trình bày trong các báo cáo tài chính khác.

IV. Hướng dẫn ghi các chỉ tiêu trên báo cáo tài chính

+ Hướng dẫn ghi các chỉ tiêu trên bảng cân đối kế toán

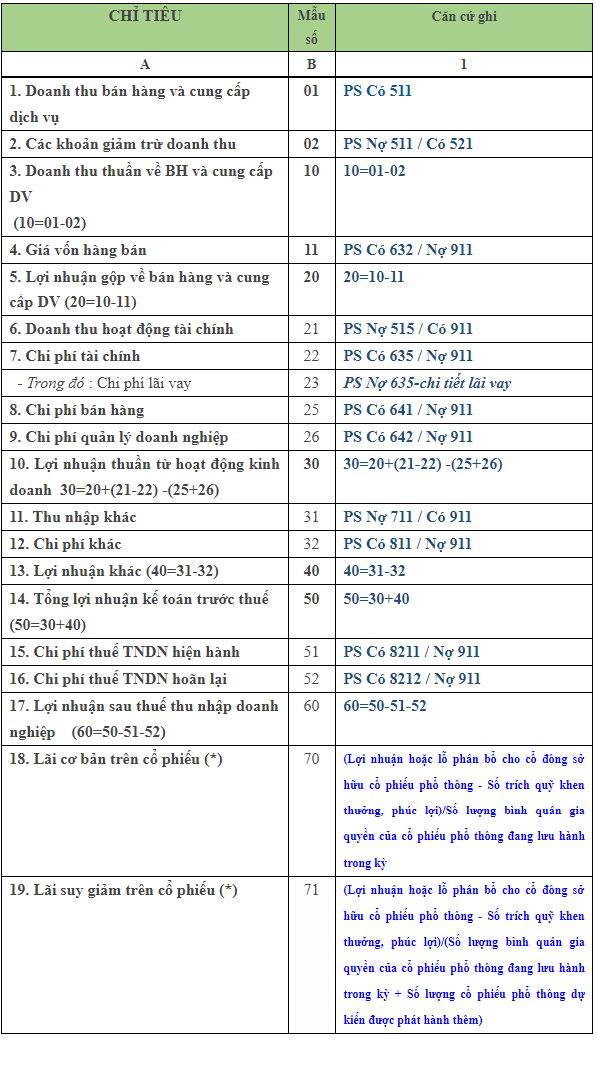

+ Hướng dẫn ghi các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh

+ Hướng dẫn ghi các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh

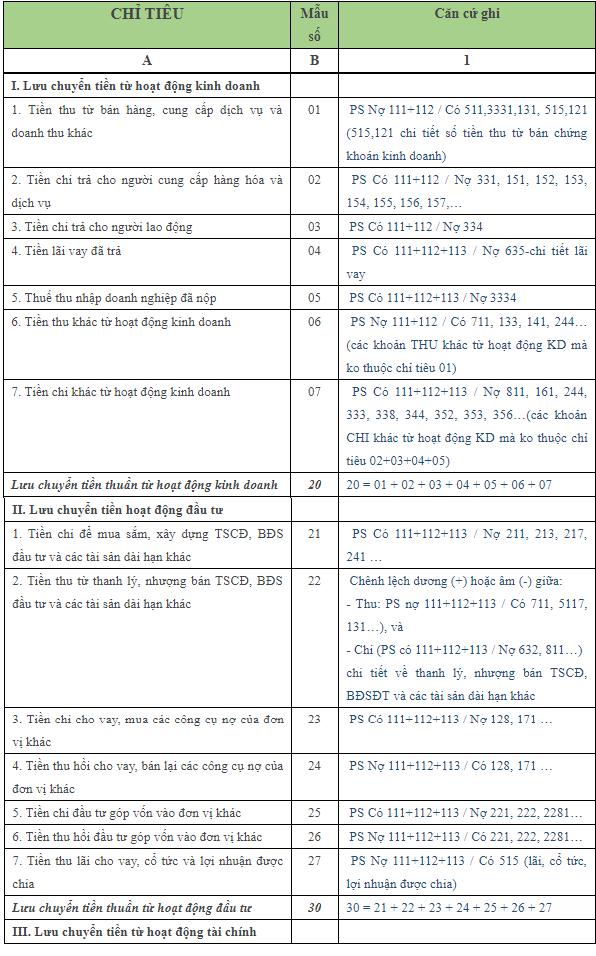

+ Hướng dẫn ghi các chỉ tiêu trên báo cáo lưu chuyển tiền tệ (phương pháp trực tiếp)

Phần mềm kế toán MISA SME tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác. Anh chị tìm hiểu, đăng ký dùng thử và trải nghiệm miễn phí phần mềm kế toán MISA SME.NET tại link dưới đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/