1. Chi phí kinh doanh là gì?

Trong hoạt động của doanh nghiệp thương mại, chi phí kinh doanh là một yếu tố quan trọng, quyết định trực tiếp đến hiệu quả tài chính và khả năng cạnh tranh của doanh nghiệp.

Chi phí kinh doanh được hiểu là toàn bộ các khoản chi phí phát sinh trong quá trình thực hiện hoạt động thương mại – bao gồm việc mua hàng hoá, bảo quản, vận chuyển, bán hàng và quản lý hoạt động kinh doanh. Đây là các khoản chi phí không liên quan đến sản xuất mà gắn liền với chuỗi giá trị mua – bán – phân phối.

Theo Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp, các khoản chi phí được ghi nhận trong kỳ kế toán khi đáp ứng đủ điều kiện ghi nhận theo nguyên tắc phù hợp và thận trọng.

Ví dụ:

- Doanh nghiệp A nhập khẩu hàng hoá từ nước ngoài, chi trả phí vận chuyển về kho → đây là chi phí kinh doanh.

- Chi phí thuê mặt bằng bán lẻ, tiền lương nhân viên bán hàng, quảng cáo sản phẩm → cũng được xếp vào nhóm chi phí này.

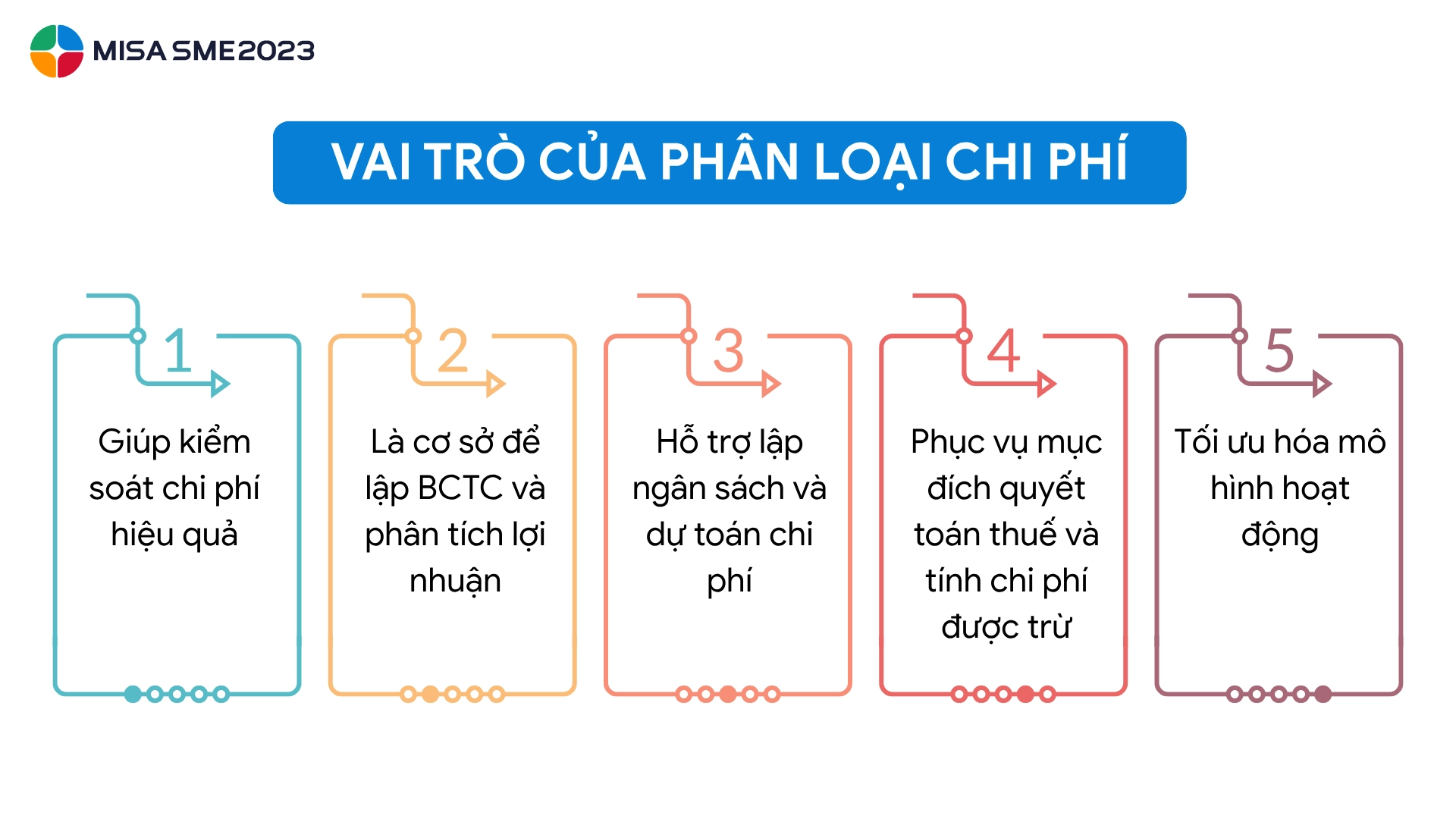

2. Vai trò của phân loại chi phí

Việc phân loại chi phí kinh doanh trong doanh nghiệp thương mại không chỉ là yêu cầu về mặt kế toán, mà còn mang lại nhiều lợi ích thiết thực trong quản lý và vận hành.

- Giúp kiểm soát chi phí hiệu quả:

- Khi các chi phí được phân loại rõ ràng, doanh nghiệp dễ dàng theo dõi từng loại chi phí theo chức năng hoặc bộ phận phát sinh.

- Hạn chế tình trạng chi vượt định mức, phát hiện kịp thời những khoản chi bất hợp lý.

- Là cơ sở để lập báo cáo tài chính và phân tích lợi nhuận:

- Các khoản chi phí được phân loại đúng sẽ phản ánh chính xác giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp trong báo cáo tài chính.

- Giúp nhà quản trị đánh giá biên lợi nhuận gộp, xác định hoạt động nào đang tiêu tốn nhiều nguồn lực.

- Hỗ trợ lập ngân sách và dự toán chi phí: Phân loại chi phí giúp lập ngân sách theo từng khoản mục – từ đó doanh nghiệp có thể dự kiến dòng tiền, cân đối tài chính cho từng giai đoạn.

- Phục vụ mục đích quyết toán thuế và tính chi phí được trừ

- Các khoản chi hợp lý, hợp lệ và có đầy đủ chứng từ được phân loại rõ ràng sẽ giúp doanh nghiệp được khấu trừ khi tính thuế thu nhập doanh nghiệp.

- Hạn chế rủi ro khi thanh tra thuế hoặc quyết toán.

- Tối ưu hóa mô hình hoạt động: Phân tích chi phí theo từng kênh bán hàng, khu vực, sản phẩm giúp xác định đâu là điểm sinh lời cao, đâu là khu vực cần điều chỉnh chiến lược.

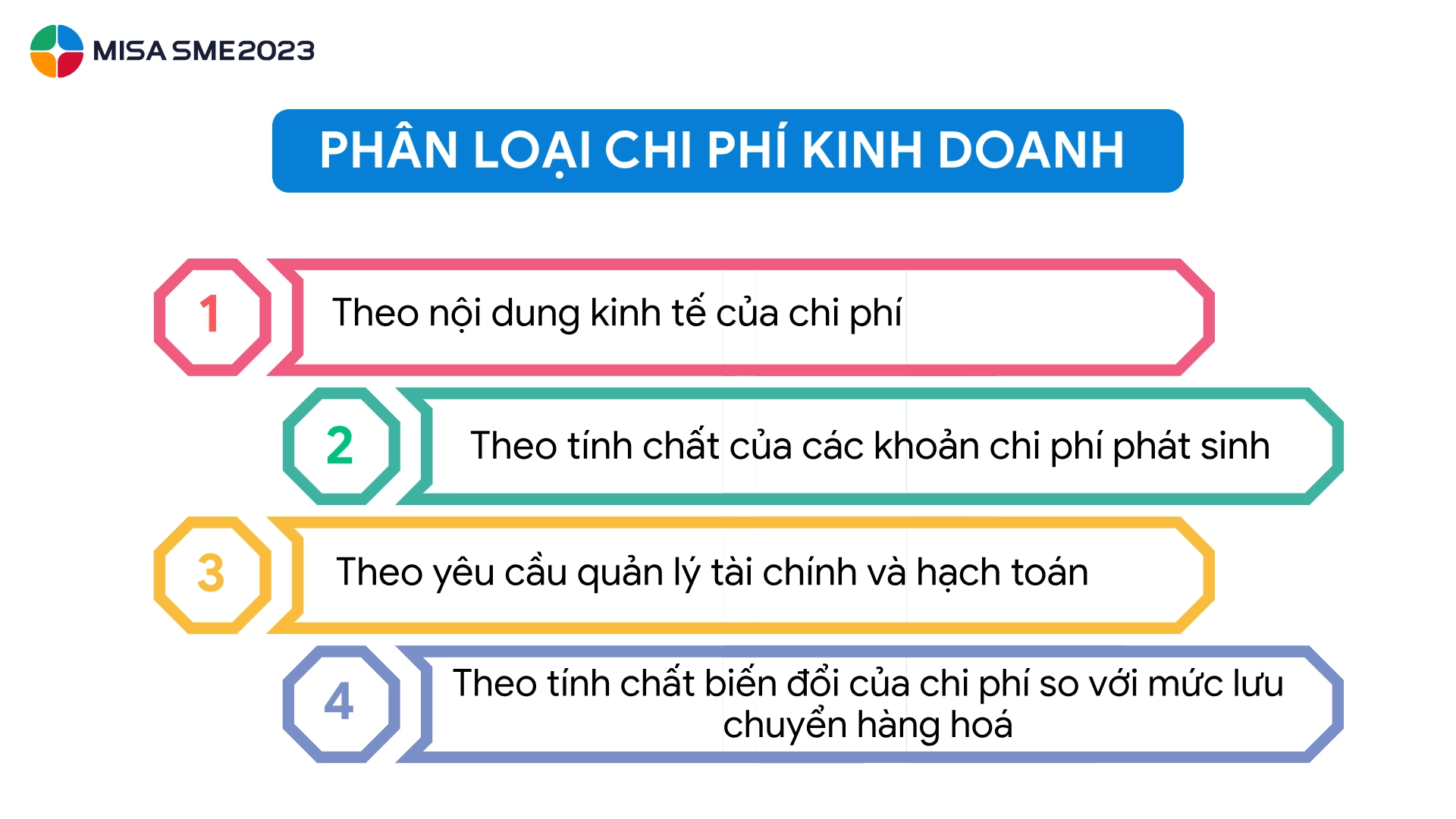

3. Các cách phân loại chi phí trong doanh nghiệp thương mại

3.1. Phân loại chi phí kinh doanh nghiệp theo nội dung kinh tế của chi phí

Phân loại chi phí theo nội dung kinh tế là phương pháp truyền thống và phổ biến nhất trong kế toán tài chính. Cách tiếp cận này chia chi phí thành các nhóm yếu tố phản ánh bản chất chi tiêu, bất kể mục đích sử dụng hay bộ phận phát sinh. Phương pháp này giúp doanh nghiệp dễ dàng tổng hợp chi phí trong báo cáo kết quả kinh doanh và theo dõi biến động theo từng loại chi.

Các nhóm chi phí chính bao gồm:

- Chi phí hàng hóa mua vào: Đây là thành phần quan trọng nhất trong doanh nghiệp thương mại, bao gồm giá mua thực tế, thuế nhập khẩu (nếu có), chi phí vận chuyển đến kho. Chi phí này cấu thành giá vốn hàng bán và ảnh hưởng trực tiếp đến lợi nhuận gộp.

- Chi phí nhân công: Bao gồm tiền lương, phụ cấp, bảo hiểm xã hội, và các khoản trích theo lương cho nhân viên thuộc bộ phận kho, bán hàng, kế toán hoặc quản lý. Đây là chi phí thường phát sinh đều đặn hàng tháng.

- Chi phí dịch vụ mua ngoài: Do doanh nghiệp thương mại thường thuê ngoài nhiều hoạt động vận hành (logistics, giao hàng, phần mềm quản lý…), nhóm chi phí này thường chiếm tỷ trọng đáng kể.

- Chi phí khấu hao tài sản cố định: Tính vào các tài sản sử dụng phục vụ hoạt động kinh doanh như kho chứa hàng, xe giao nhận, thiết bị văn phòng. Khấu hao là chi phí không phát sinh bằng tiền mặt ngay nhưng vẫn cần tính vào chi phí kinh doanh trong kỳ.

- Chi phí tài chính và chi phí khác: Bao gồm lãi vay ngân hàng (nếu có khoản vay lưu động), phí bảo lãnh tín dụng, công tác phí, chi phí tiếp khách, chi phí đào tạo nhân viên…

3.2. Phân loại chi phí kinh doanh theo yêu cầu quản lý tài chính và hạch toán

Phân loại chi phí theo chức năng hoạt động trong doanh nghiệp giúp phản ánh rõ mục đích sử dụng chi phí và đánh giá hiệu quả vận hành từng bộ phận. Đây là cách tiếp cận thường thấy trong hệ thống kế toán quản trị và báo cáo nội bộ.

Hai nhóm chi phí phổ biến trong doanh nghiệp thương mại bao gồm:

- Chi phí bán hàng: Là các khoản chi trực tiếp liên quan đến hoạt động tiêu thụ hàng hóa. Bao gồm:

- Chi phí vận chuyển hàng đến khách hàng.

- Hoa hồng cho nhân viên kinh doanh hoặc đại lý.

- Chi phí quảng cáo, khuyến mãi, giảm giá sản phẩm.

- Phí dịch vụ sàn thương mại điện tử, đóng gói, bảo hành.

- Chi phí quản lý doanh nghiệp: Bao gồm những khoản chi cho hoạt động điều hành chung và bộ máy văn phòng, chẳng hạn:

- Lương nhân viên văn phòng, kế toán, nhân sự.

- Chi phí hành chính: văn phòng phẩm, điện nước, tiếp khách.

- Chi phí khấu hao thiết bị văn phòng, thuê văn phòng.

Dịch vụ thuê ngoài như tư vấn pháp lý, kiểm toán, phần mềm quản lý.

3.3. Phân loại chi phí kinh doanh theo tính chất của các khoản chi phí phát sinh

Trong thực tế, không phải khoản chi phí nào cũng được gắn trực tiếp với một sản phẩm, đơn hàng hay hoạt động cụ thể. Vì vậy, phân biệt giữa chi phí trực tiếp và chi phí gián tiếp là cần thiết khi doanh nghiệp muốn tính toán chi phí chính xác cho từng đối tượng chịu chi phí.

- Chi phí trực tiếp là những khoản chi có thể xác định ngay cho một sản phẩm, đơn hàng, hoặc bộ phận cụ thể. Ví dụ:

- Phí vận chuyển đơn hàng A.

- Hoa hồng nhân viên bán sản phẩm X.

- Chi phí đóng gói riêng cho chiến dịch khuyến mãi.

- Chi phí gián tiếp là những khoản chi không thể gắn ngay với một đối tượng cụ thể, mà cần phân bổ. Ví dụ:

- Lương kế toán trưởng, chi phí điện nước văn phòng.

- Khấu hao xe giao hàng dùng chung cho nhiều tuyến.

- Phí phần mềm quản lý chung cho toàn doanh nghiệp.

3.4. Phân loại chi phí kinh doanh theo tính chất biến đổi của chi phí so với mức lưu chuyển hàng hoá

Đây là phương pháp quan trọng trong quản trị ngân sách và phân tích hiệu suất hoạt động, giúp doanh nghiệp hiểu rõ mối quan hệ giữa chi phí và quy mô kinh doanh.

Chi phí được chia thành ba loại:

- Chi phí cố định: Không thay đổi theo số lượng hàng hoá bán ra trong ngắn hạn. Ví dụ:

- Tiền thuê kho bãi, văn phòng.

- Lương cố định nhân viên hành chính.

- Phí duy trì phần mềm kế toán.

- Chi phí biến đổi: Tăng hoặc giảm tỷ lệ thuận với doanh số, đơn hàng, hoặc hàng hoá luân chuyển. Ví dụ:

- Phí giao hàng tính theo số đơn.

- Bao bì đóng gói theo từng sản phẩm.

- Hoa hồng tính theo phần trăm doanh thu.

- Chi phí hỗn hợp: Bao gồm cả phần cố định và phần biến đổi. Chẳng hạn:

- Lương nhân viên kinh doanh (cứng + % doanh số).

- Thuê kho có chi phí cơ bản cộng thêm phụ phí theo dung tích sử dụng.

4. Đặc thù phân loại chi phí cho doanh nghiệp thương mại

Khác với doanh nghiệp sản xuất, mô hình thương mại không trực tiếp tạo ra sản phẩm mà tập trung vào các hoạt động mua hàng, lưu kho, vận chuyển và phân phối. Vì vậy, việc phân loại chi phí trong doanh nghiệp thương mại có những đặc thù cần lưu ý để đảm bảo phản ánh đúng bản chất hoạt động và hỗ trợ tối ưu hóa hiệu quả tài chính.

4.1.Chi phí tập trung chủ yếu ở khâu mua hàng và phân phối

Trong doanh nghiệp thương mại, chi phí hàng hóa mua vào thường chiếm tỷ trọng lớn nhất, vì đây là yếu tố chính cấu thành giá vốn hàng bán. Các chi phí khác như vận chuyển, lưu kho và bán hàng cũng phát sinh thường xuyên nhưng không lớn bằng phần chi phí hàng hóa.

- Ví dụ: công ty A nhập hàng từ nhà cung cấp với giá 100 triệu đồng, phát sinh thêm 5 triệu chi phí vận chuyển về kho và 3 triệu chi phí giao hàng cho khách. Tổng chi phí kinh doanh gắn liền với một đợt mua – bán sẽ bao gồm cả ba khoản này.

Chi phí sản xuất không tồn tại trong mô hình thương mại, nhưng doanh nghiệp cần đặc biệt lưu ý phân biệt giữa chi phí mua hàng (đưa vào giá vốn) và chi phí vận hành (ghi nhận trong kỳ).

4.2. Phân loại chi phí cần phản ánh đúng chuỗi vận hành thương mại

Mô hình thương mại thường xoay quanh chuỗi Mua hàng → Lưu kho → Bán hàng → Thu tiền, do đó hệ thống phân loại chi phí cần gắn liền với từng công đoạn trong chuỗi này.

- Chi phí mua hàng: gồm giá mua, chi phí nhập khẩu, vận chuyển đầu vào.

- Chi phí lưu kho: thuê kho, bảo quản hàng hóa, kiểm đếm, hư hao.

- Chi phí bán hàng: marketing, vận chuyển đầu ra, khuyến mãi, chiết khấu, hoa hồng.

- Chi phí quản lý: quản lý đơn hàng, xử lý đơn hoàn, bộ phận chăm sóc khách hàng.

Việc phân loại chi phí theo từng mắt xích trong chuỗi vận hành giúp doanh nghiệp xác định khâu nào tốn kém nhất và cần tối ưu.

4.3. Chi phí thường biến động theo doanh số và theo mùa vụ

Một đặc điểm khác của doanh nghiệp thương mại là chi phí dễ biến đổi theo doanh thu, chương trình khuyến mãi hoặc chiến dịch bán hàng.

- Khi doanh thu tăng mạnh, chi phí giao hàng, chiết khấu, chi phí hoàn hàng, hoặc chăm sóc khách hàng cũng tăng theo.

- Ngược lại, chi phí cố định như thuê kho hay lương nhân viên không thay đổi, dẫn tới tỷ lệ chi phí trên doanh thu có thể giảm, giúp doanh nghiệp hưởng lợi từ quy mô.

Vì vậy, doanh nghiệp nên phân loại chi phí theo tính chất cố định – biến đổi, để dễ dàng lập kế hoạch ngân sách linh hoạt và phân tích hiệu quả từng chiến dịch.

4.4. Cần phân loại chi phí theo kênh bán hàng hoặc đơn vị kinh doanh

Nhiều doanh nghiệp thương mại triển khai mô hình đa kênh (omnichannel) gồm bán sỉ, bán lẻ, bán online hoặc xuất khẩu. Việc phân loại chi phí theo từng kênh giúp:

- Đo lường hiệu quả chi phí theo từng kênh phân phối.

- So sánh tỷ suất lợi nhuận giữa các kênh.

- Quyết định có nên tăng đầu tư, cắt giảm, hay chuyển dịch nguồn lực.

- Ví dụ: kênh thương mại điện tử có thể phát sinh thêm chi phí nền tảng, chiết khấu cho sàn, hoàn hàng cao – trong khi kênh bán lẻ truyền thống chịu chi phí mặt bằng và nhân sự lớn hơn.

4.5. Yêu cầu hệ thống phân loại chi phí linh hoạt và tích hợp

Do tính chất vận hành phân tán, tốc độ giao dịch nhanh và hoạt động bán hàng đa dạng, doanh nghiệp thương mại cần xây dựng hệ thống phân loại chi phí có khả năng:

- Tích hợp với phần mềm kế toán và hệ thống bán hàng để ghi nhận tự động.

- Phân bổ chi phí theo đơn hàng, sản phẩm hoặc khách hàng để đánh giá hiệu quả đơn lẻ.

- Tạo báo cáo đa chiều: theo yếu tố chi phí, theo chức năng, theo biến đổi, theo kênh.

Kết luận

Việc phân loại chi phí kinh doanh trong doanh nghiệp thương mại không chỉ phục vụ yêu cầu hạch toán kế toán mà còn đóng vai trò quan trọng trong công tác quản lý tài chính, kiểm soát hiệu quả hoạt động và ra quyết định chiến lược. Tùy vào mục tiêu sử dụng, doanh nghiệp có thể phân loại chi phí theo nội dung kinh tế, chức năng hoạt động, tính chất trực tiếp – gián tiếp hoặc biến đổi theo quy mô kinh doanh.

Tuy nhiên, với đặc thù vận hành phức tạp, tốc độ giao dịch nhanh và kênh bán hàng đa dạng, doanh nghiệp thương mại cần xây dựng một hệ thống phân loại chi phí linh hoạt, rõ ràng và tích hợp công nghệ. Điều này giúp theo dõi chi phí sát thực tế, cảnh báo sớm các khoản chi vượt định mức, đồng thời hỗ trợ phân tích lợi nhuận theo từng đơn hàng, sản phẩm hoặc kênh bán hàng.

- Tự động phân loại và hạch toán chi phí theo từng hoạt động và yếu tố kinh tế.

- Tích hợp với hệ thống bán hàng, kho và ngân sách, đảm bảo dữ liệu đồng bộ, liên tục.

- Cung cấp báo cáo chi phí đa chiều: theo đơn hàng, bộ phận, kênh bán… phục vụ phân tích quản trị và ra quyết định nhanh.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/