Không phải ai có thu nhập cũng phải nộp thuế, nhưng nếu không nắm rõ quy định, bạn rất dễ kê khai sai hoặc bỏ sót nghĩa vụ tài chính. Vậy những ai phải đóng thuế thu nhập cá nhân và mức thu nhập bao nhiêu thì bắt đầu bị tính thuế? Cùng tìm hiểu chi tiết trong bài viết dưới đây của phần mềm kế toán MISA SME để xác định chính xác bạn có thuộc diện phải nộp thuế hay không!

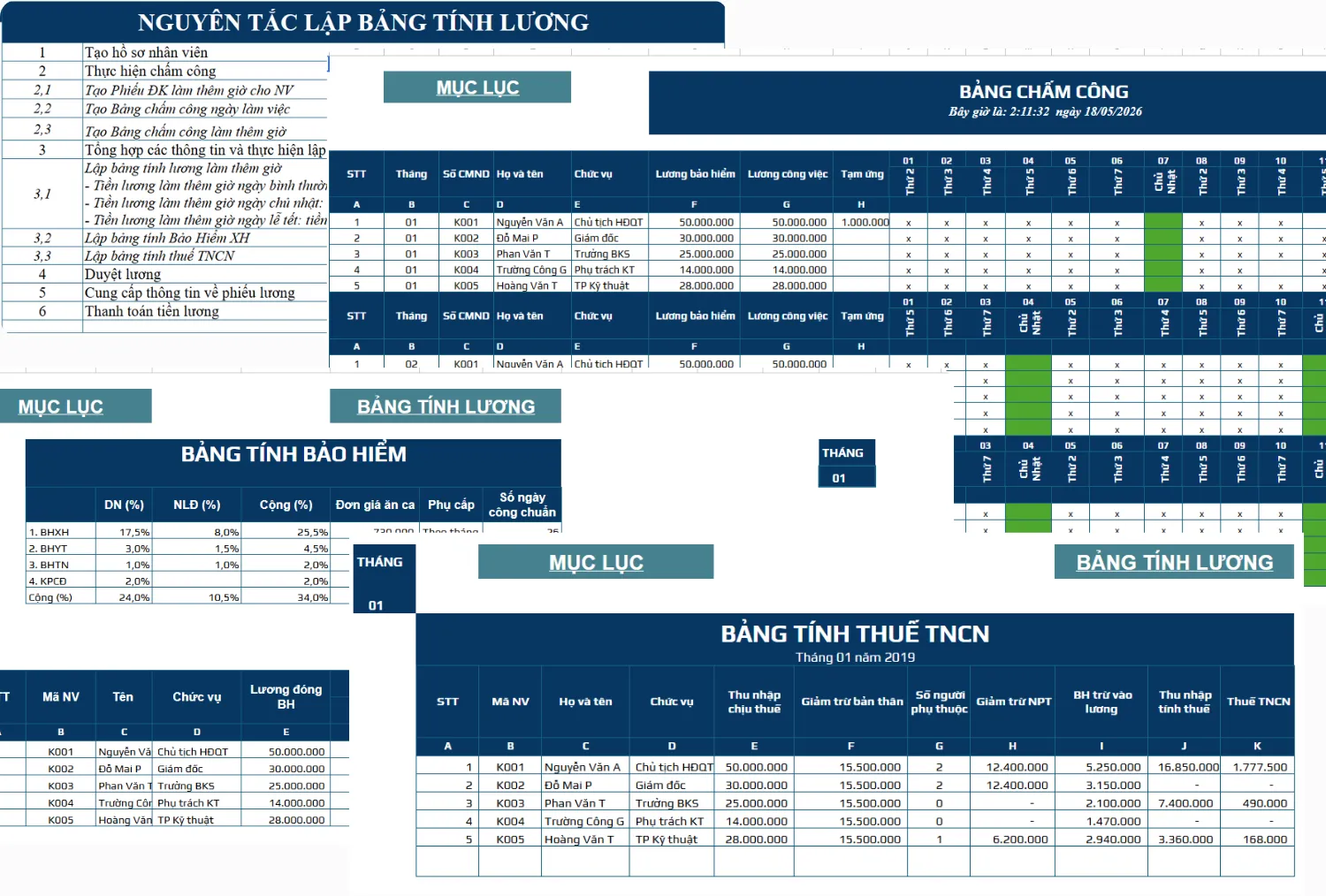

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Thuế thu nhập cá nhân là gì?

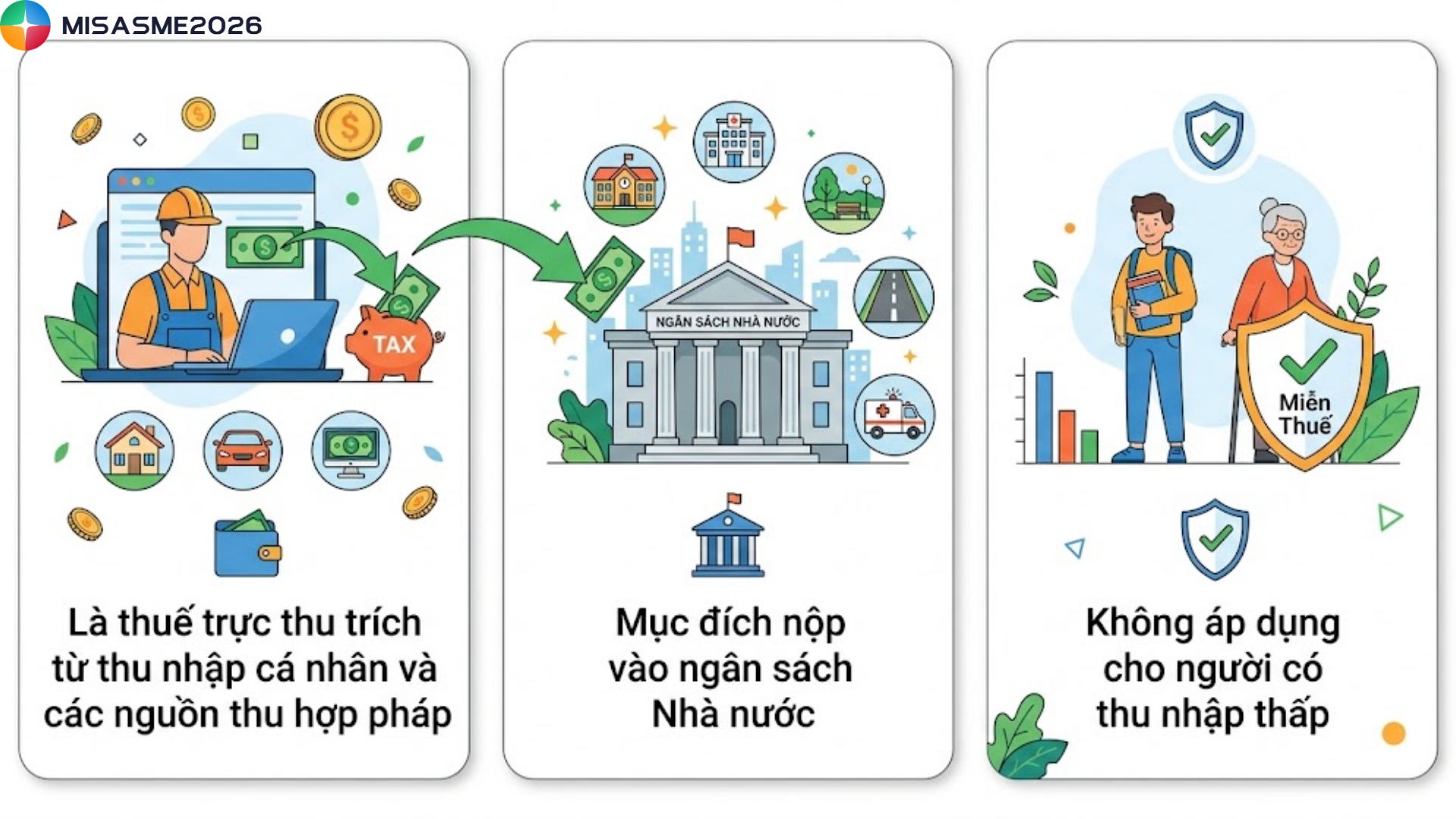

Thuế thu nhập cá nhân (TNCN) là một loại thuế trực thu, được trích từ thu nhập cá nhân như tiền lương, tiền công hoặc các nguồn thu hợp pháp khác để nộp vào ngân sách Nhà nước, sau khi đã áp dụng các khoản giảm trừ theo quy định.

Thuế TNCN không áp dụng cho người có thu nhập thấp, qua đó đảm bảo tính công bằng giữa các nhóm đối tượng trong xã hội, đồng thời góp phần thu hẹp khoảng cách thu nhập và thúc đẩy sự cân bằng kinh tế.

2. Những ai phải đóng thuế thu nhập cá nhân ?

Điều 2 Luật Thuế TNCN 2007 có quy định như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Qua đó, có thể hiểu rằng đối tượng nộp thuế thu nhập cá nhân tại Việt Nam bao gồm có:

- Cá nhân cư trú: Nộp thuế đối với các khoản thu nhập chịu thuế phát sinh cả trong và ngoài Việt Nam

- Cá nhân không cư trú: Nộp thuế đối với các khoản thu nhập chịu thuế phát sinh tại Việt Nam

Trong đó, cá nhân cư trú phải đáp ứng 1 trong các điều kiện sau:

- Có mặt tại Việt Nam > 183 ngày trong năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên nhập cảnh

- Có nơi ở thường xuyên tại Việt Nam (bao gồm đăng ký thường trú hoặc thuê nhà theo hợp đồng có thời hạn)

3. Các khoản thu nhập phải chịu thuế TNCN

Theo quy định mới nhất, các nguồn thu nhập phải chịu thuế thu nhập cá nhân được chia thành 8 nhóm chính như sau:

| STT | NHÓM THU NHẬP | MÔ TẢ CHI TIẾT |

| 1 | Thu nhập từ kinh doanh | Thu nhập từ sản xuất, kinh doanh hàng hóa, dịch vụ; hành nghề độc lập; môi giới; đại lý; kinh doanh online, thương mại điện tử |

| 2 | Thu nhập từ tiền lương, tiền công | Bao gồm lương, thưởng, phụ cấp (trừ khoản miễn), thù lao, hoa hồng và các lợi ích khác từ người sử dụng lao động |

| 3 | Thu nhập từ đầu tư vốn | Cổ tức, lợi tức góp vốn, lãi cho vay (trừ lãi ngân hàng), thu nhập từ trái phiếu (trừ trái phiếu Chính phủ) |

| 4 | Thu nhập từ chuyển nhượng vốn | Thu nhập từ chuyển nhượng phần vốn góp trong doanh nghiệp và giao dịch chứng khoán |

| 5 | Thu nhập từ chuyển nhượng bất động sản | Thu nhập từ mua bán, chuyển nhượng quyền sử dụng đất, nhà ở và tài sản gắn liền với đất |

| 6 | Thu nhập từ trúng thưởng | Trúng xổ số, khuyến mại, cá cược hợp pháp, các cuộc thi có thưởng |

| 7 | Thu nhập từ bản quyền, nhượng quyền thương mại | Thu nhập từ chuyển giao quyền sở hữu trí tuệ, chuyển giao công nghệ, nhượng quyền thương mại |

| 8 | Thu nhập từ thừa kế, quà tặng | Bao gồm bất động sản, chứng khoán, phần vốn góp và tài sản phải đăng ký quyền sở hữu |

4. Mức thu nhập bao nhiêu phải đóng thuế?

Mức lương phải nộp thuế thu nhập cá nhân phụ thuộc vào thu nhập sau khi đã trừ giảm trừ gia cảnh. Đây là khoản được trừ trước khi tính thuế đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công hoặc kinh doanh.

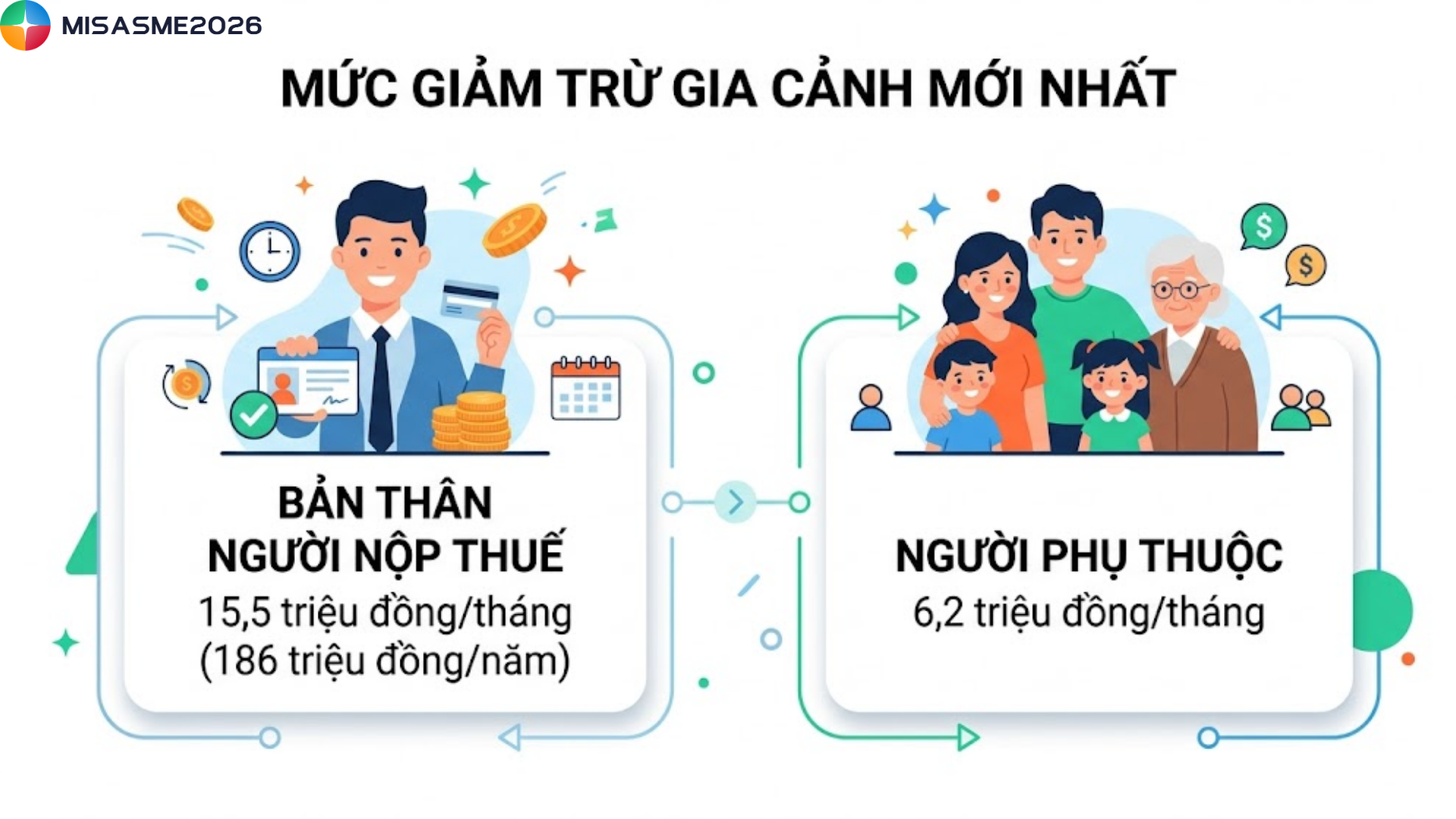

Theo quy định hiện hành, mức giảm trừ gia cảnh mới nhất áp dụng từ ngày 01/01/2026 như sau:

- Bản thân người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm)

- Người phụ thuộc: 6,2 triệu đồng/tháng

Trường hợp cá nhân không có người phụ thuộc sẽ phải nộp thuế khi thu nhập sau khi giảm trừ trên 15,5 triệu đồng/tháng. Nếu có người phụ thuộc, ngưỡng chịu thuế sẽ cao hơn, tùy vào số lượng người phụ thuộc được tính giảm trừ.

Đối với người lao động không ký hợp đồng lao động hoặc chỉ ký hợp đồng dưới 3 tháng, nếu mỗi lần nhận thu nhập từ 2 triệu đồng trở lên thì đơn vị chi trả sẽ tạm khấu trừ 10% trước khi thanh toán. Tuy nhiên, nếu tổng thu nhập trong năm sau khi giảm trừ chưa đến mức phải nộp thuế, cá nhân có thể làm cam kết để tạm thời không bị khấu trừ.

Lưu ý thêm, quy định về khấu trừ thuế vẫn đang áp dụng theo Thông tư 111/2013/TT-BTC do chưa có văn bản thay thế.

Như vậy, việc xác định những ai phải đóng thuế thu nhập cá nhân phụ thuộc vào tình trạng cư trú, nguồn thu nhập và mức thu nhập sau khi giảm trừ gia cảnh. Hiểu rõ các quy định này sẽ giúp bạn chủ động hơn trong việc kê khai, tránh sai sót và tối ưu nghĩa vụ thuế. Nếu chưa chắc chắn về trường hợp của mình, bạn nên kiểm tra lại thu nhập và các khoản giảm trừ để đảm bảo thực hiện đúng quy định hiện hành.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/