“Phụ cấp xăng xe có tính thuế TNCN không?” là một trong những câu hỏi mà rất nhiều kế toán và doanh nghiệp quan tâm trong quá trình tính lương, quyết toán thuế. Nếu hiểu sai bản chất khoản chi này, doanh nghiệp có thể đối mặt với rủi ro bị truy thu và xử phạt thuế không đáng có. Bài viết này của phần mềm kế toán MISA SME sẽ giúp ban dược giải đáp chi tiết.

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Phụ cấp xăng xe có tính thuế TNCN không?

Căn cứ theo quy định tại khoản 2 điều 2 Thông tư 111/2013/TT-BTC:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền

b) các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

…

g) không tính vào thu nhập chịu thuế đối với các khoản sau:

g.1) Khoản hỗ trợ của người sử dụng lao động cho việc khám chữa bệnh hiểm nghèo cho bản thân người lao động và thân nhân của người lao động.

g.2) Khoản tiền nhận được theo quy định về sử dụng phương tiện đi lại trong cơ quan Nhà nước, đơn vị sự nghiệp công lập, tổ chức Đảng, đoàn thể.

g.3) Khoản tiền nhận được theo chế độ nhà ở công vụ theo quy định của pháp luật.

…

g.5) Khoản tiền ăn giữa ca, ăn trưa do người sử dụng lao động tổ chức bữa ăn giữa ca, ăn trưa cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn, cấp phiếu ăn.

…

Ngoài ra, theo Thông tư 92/2015/TT-BTC, các quy định trên tiếp tục được kế thừa và áp dụng trong việc xác định thu nhập chịu thuế từ tiền lương, tiền công.

Từ đó, có thể khẳng định phụ cấp xăng xe là khoản thu nhập chịu thuế TNCN (Không được miễn khi tính thuế TNCN) vì các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do doanh nghiệp trả mà người lao động được hưởng dưới mọi hình thức.

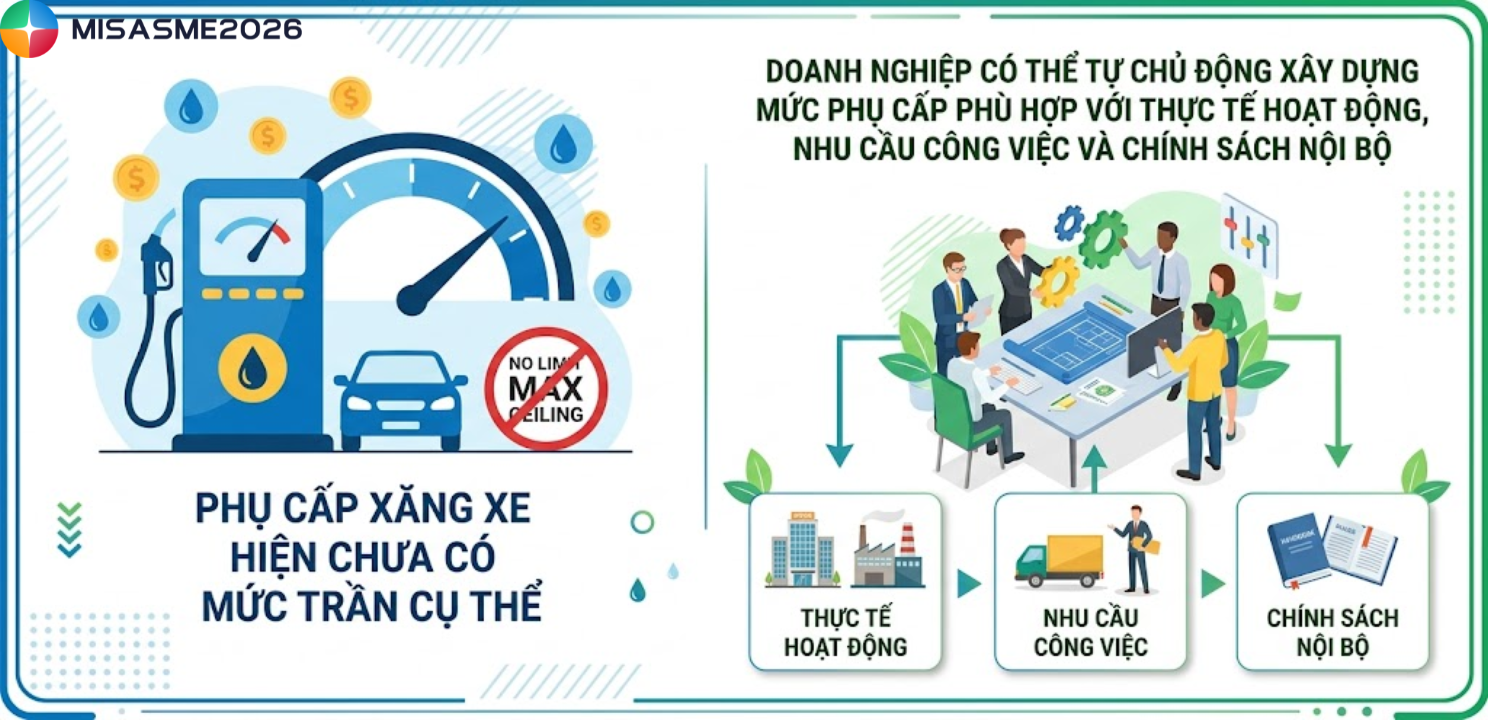

2. Phụ cấp xăng xe bao nhiêu là hợp lý?

Theo pháp luật hiện hành, phụ cấp xăng xe chưa có mức trần cụ thể. Doanh nghiệp có thể chủ động xây dựng mức phụ cấp phù hợp với thực tế hoạt động, nhu cầu công việc và chính sách nội bộ của mình.

Tuy nhiên, để khoản chi này được cấp nhận về thuế và hạn chế rủi ro, doanh nghiệp nên tham khảo các hướng dẫn của cơ quan thuế. Một số căn cứ hướng dẫn từ cơ quan thuế để doanh nghiệp có thể tham khảo thêm:

- Công văn số 6608/CT-TTHT ngày 09/12/2019 của Cục Thuế TP.Hà Nội

- Công văn số 8771/CT-TTHT ngày 19/08/2019 của Cục Thuế TP.HCM

Lưu ý, nếu khoản hỗ trợ xăng xe, đi lại trong quá trình công tác sẽ được miễn thuế TNCN theo mức quy định của công ty vì đây là khoản công tác phí, không phải chi phí xăng xe.

3. Phụ cấp xăng xe có phải đóng bảo hiểm xã hội không?

Căn cứ vào khoản 26 điều 1 Thông tư 06/2021/TT-BLĐBXH, một số khoản thu nhập của người lao động không thuộc diện tính đóng bảo hiểm xã hội bắt buộc, bao gồm có:

- Các khoản phúc lợi theo quy định tại Bộ luật Lao động (Ví dụ: Thưởng theo Điều 104)

- Tiền thưởng sáng kiến

- Tiền ăn giữa ca

- Các khoản phụ cấp như xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ

- Khoản hỗ trợ khi người lao động có việc hiếu, hỷ hoặc gặp khó khăn (Tai nạn lao động, bệnh nghề nghiệp…)

- Các khoản hỗ trợ, trợ cấp khác được ghi riêng trong hợp đồng lao động theo quy định pháp luật

Do đó, khoản phụ cấp xăng xe sẽ không phải đóng bảo hiểm xã hội bắt buộc.

Kết luận

Tóm lại, câu trả lời cho vấn đề phụ cấp xăng xe có tính thuế TNCN là: có, trong hầu hết các trường hợp đây được xem là khoản thu nhập chịu thuế của người lao động. Tuy nhiên, doanh nghiệp vẫn có thể linh hoạt xây dựng chính sách chi phù hợp để tối ưu chi phí và tuân thủ đúng quy định pháp luật.

Bên cạnh đó, cần phân biệt rõ giữa phụ cấp xăng xe thông thường và khoản công tác phí để tránh nhầm lẫn khi áp dụng thuế và bảo hiểm. Việc nắm vững quy định không chỉ giúp doanh nghiệp hạn chế rủi ro mà còn đảm bảo tính minh bạch trong quản lý tài chính.

Để quản lý hiệu quả các khoản như phụ cấp xăng xe có tính thuế TNCN, tiền lương, bảo hiểm và hạn chế tối đa sai sót khi kê khai, doanh nghiệp nên ứng dụng giải pháp công nghệ. Phần mềm kế toán MISA SME giúp tự động hóa toàn bộ quy trình từ tính lương, phân bổ phụ cấp, hạch toán đến lập báo cáo thuế nhanh chóng và chính xác.

Đăng ký dùng thử MISA SME ngay hôm nay để đơn giản hóa công việc kế toán, tiết kiệm thời gian và nâng cao hiệu quả quản trị tài chính cho doanh nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/