Tờ khai thuế GTGT là hồ sơ bắt buộc mà hầu hết doanh nghiệp tại Việt Nam phải lập và nộp định kỳ cho cơ quan thuế. Việc xác định đúng loại tờ khai, điền chính xác từng chỉ tiêu và nộp đúng thời hạn theo kỳ kê khai tháng hoặc quý là yêu cầu bắt buộc, bởi chỉ một sai sót nhỏ cũng có thể khiến doanh nghiệp bị xử phạt hành chính, ảnh hưởng đến số thuế được khấu trừ và dòng tiền hoạt động.

Trong bài viết này, phần mềm kế toán MISA SME sẽ cùng bạn hệ thống hóa toàn bộ kiến thức quan trọng về tờ khai thuế GTGT: từ khái niệm, các mẫu tờ khai hiện hành, hướng dẫn lập và nộp tờ khai trên Cổng Dịch vụ công mới nhất

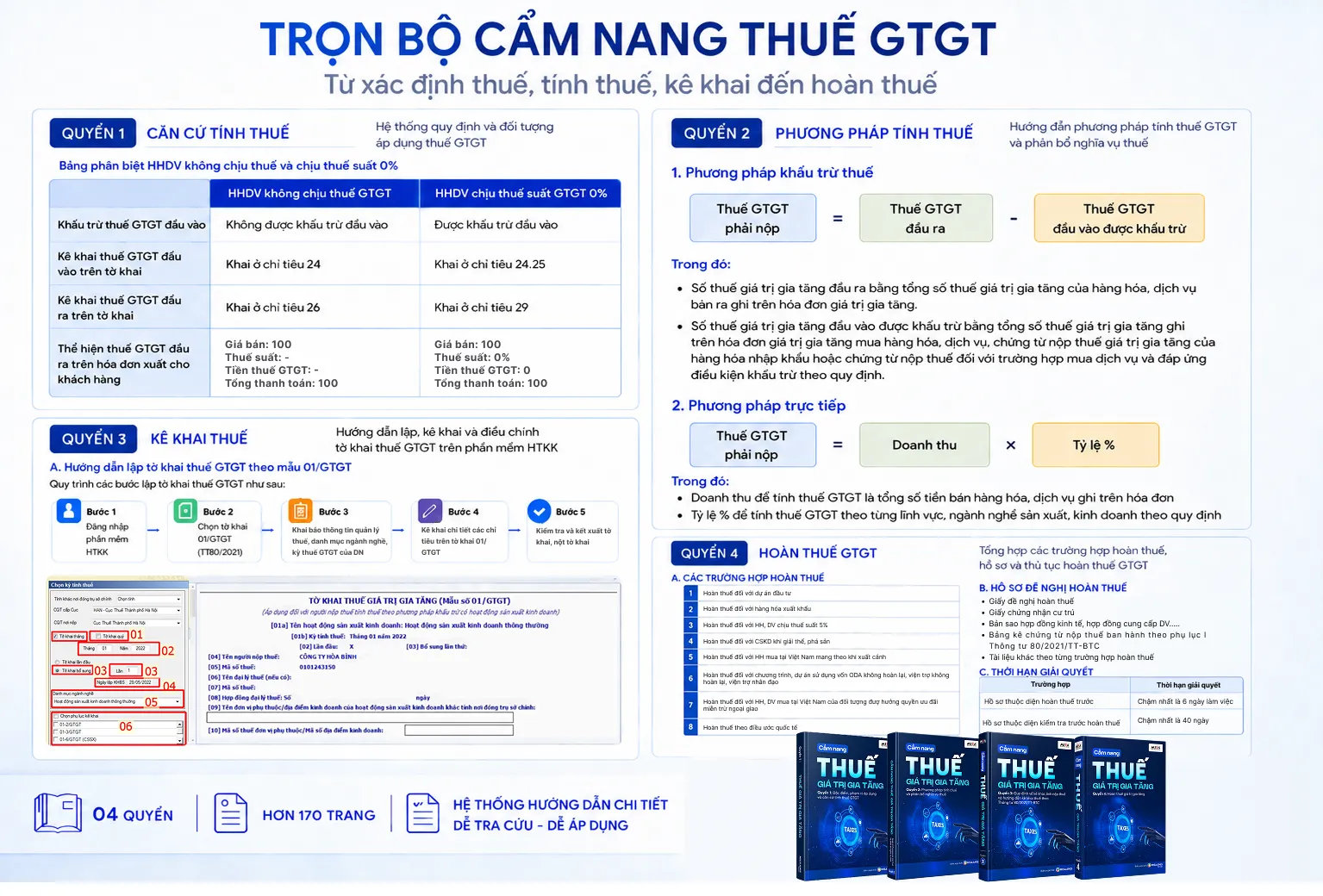

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

1. Tờ khai thuế giá trị gia tăng là gì?

Theo Luật Quản lý thuế số 38/2019/QH14 và Thông tư 80/2021/TT-BTC, tờ khai thuế GTGT là biểu mẫu để người nộp thuế thực hiện cơ chế tự khai – tự tính – tự nộp, đồng thời là căn cứ pháp lý để cơ quan thuế kiểm tra, đối chiếu và quản lý nguồn thu ngân sách nhà nước. Trên tờ khai, doanh nghiệp phản ánh các nội dung trọng yếu sau:

- Doanh thu hàng hóa, dịch vụ bán ra chịu thuế GTGT theo từng mức thuế suất (0%, 5%, 10%) và doanh thu không chịu thuế.

- Giá trị hàng hóa, dịch vụ mua vào và số thuế GTGT đầu vào được khấu trừ trong kỳ.

- Số thuế GTGT phải nộp, số thuế còn được khấu trừ chuyển kỳ sau hoặc số thuế đề nghị hoàn (nếu có).

- Các điều chỉnh, bổ sung liên quan đến kỳ kê khai trước (nếu phát sinh).

Đối tượng phải nộp tờ khai thuế GTGT là tất cả tổ chức, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT trên lãnh thổ Việt Nam, bao gồm: doanh nghiệp thuộc mọi loại hình, hợp tác xã, tổ chức kinh tế của các đơn vị sự nghiệp, chi nhánh – đơn vị phụ thuộc kê khai độc lập, tổ chức – cá nhân nước ngoài có thu nhập phát sinh tại Việt Nam và hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

2. Các loại tờ khai thuế GTGT hiện hành

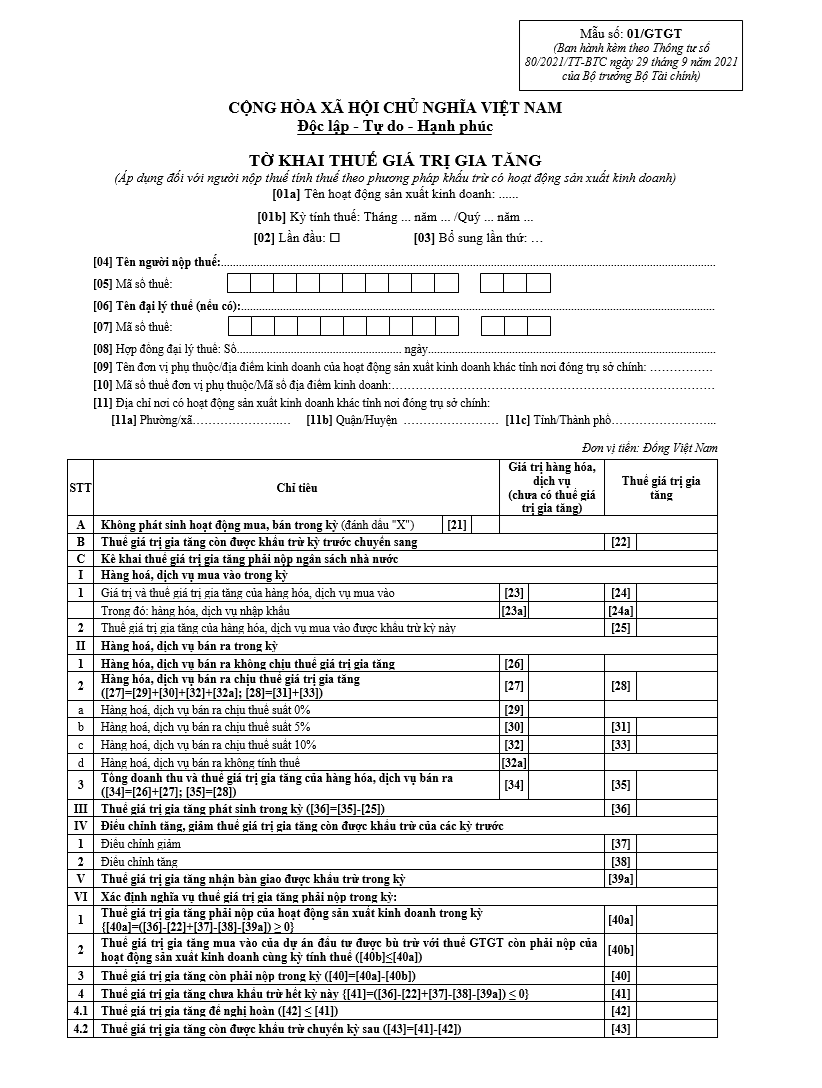

2.1. Mẫu 01/GTGT – Tờ khai thuế GTGT theo phương pháp khấu trừ

Mẫu tờ khai thuế GTGT số 01/GTGT theo Thông tư 80/2021/TT-BTC được áp dụng đối với người nộp thuế tính theo phương pháp khấu trừ có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, đây là mẫu kê khai phổ biến nhất hiện nay.

Tải Mẫu 01/GTGT – Tờ khai thuế GTGT tại đây

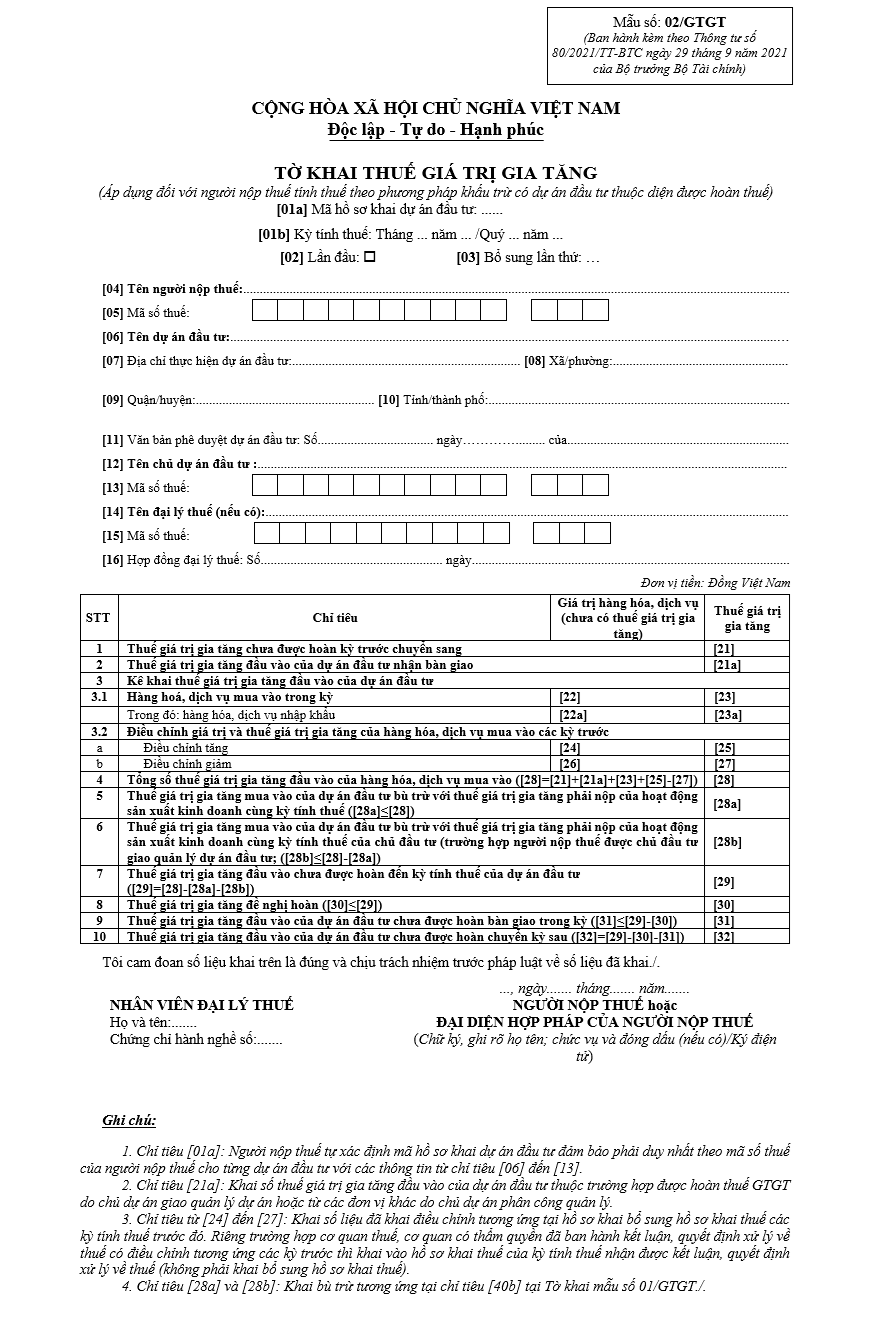

2.2. Mẫu 02/GTGT – Tờ khai thuế GTGT theo phương pháp khấu trừ có dự án đầu tư thuộc diện được hoàn thuế

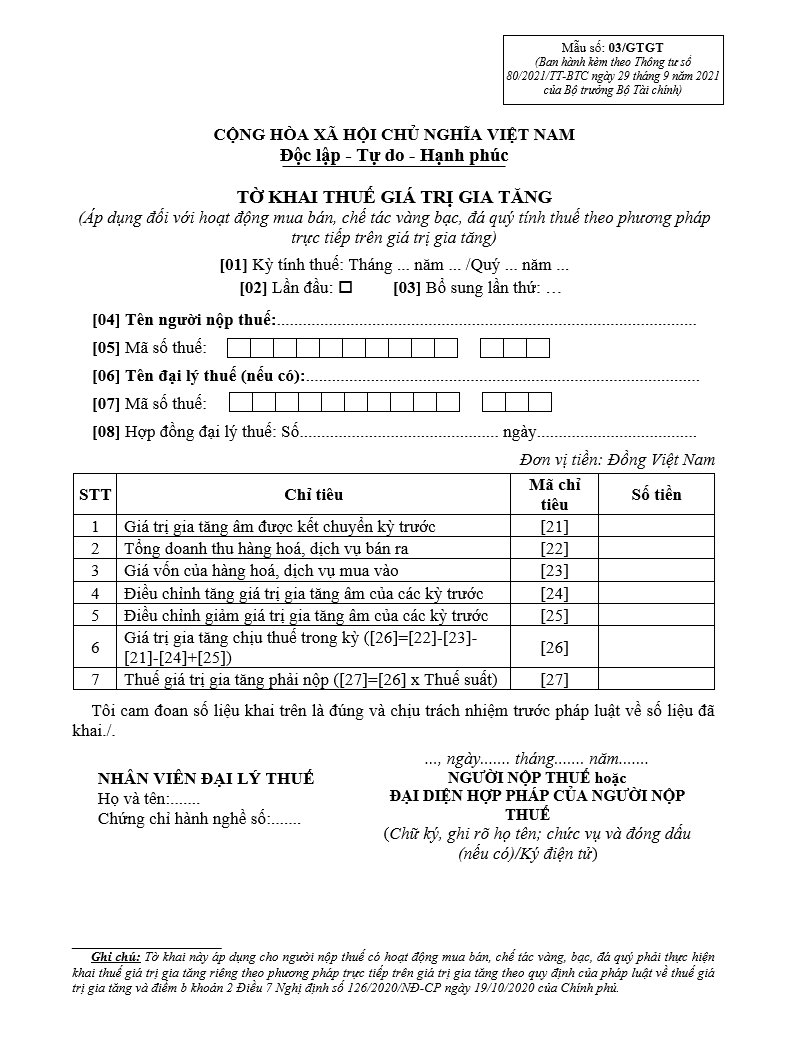

2.3. Mẫu 03/GTGT – Tờ khai thuế GTGT cho hoạt động mua bán, chế tác vàng, bạc, đá quý

Mẫu tờ khai thuế GTGT số 03/GTGT dành cho các tổ chức, cá nhân có hoạt động mua bán, chế tác vàng bạc, đá quý và thực hiện tính thuế theo phương pháp trực tiếp trên giá trị gia tăng.

Tải Mẫu 03/GTGT tại đây

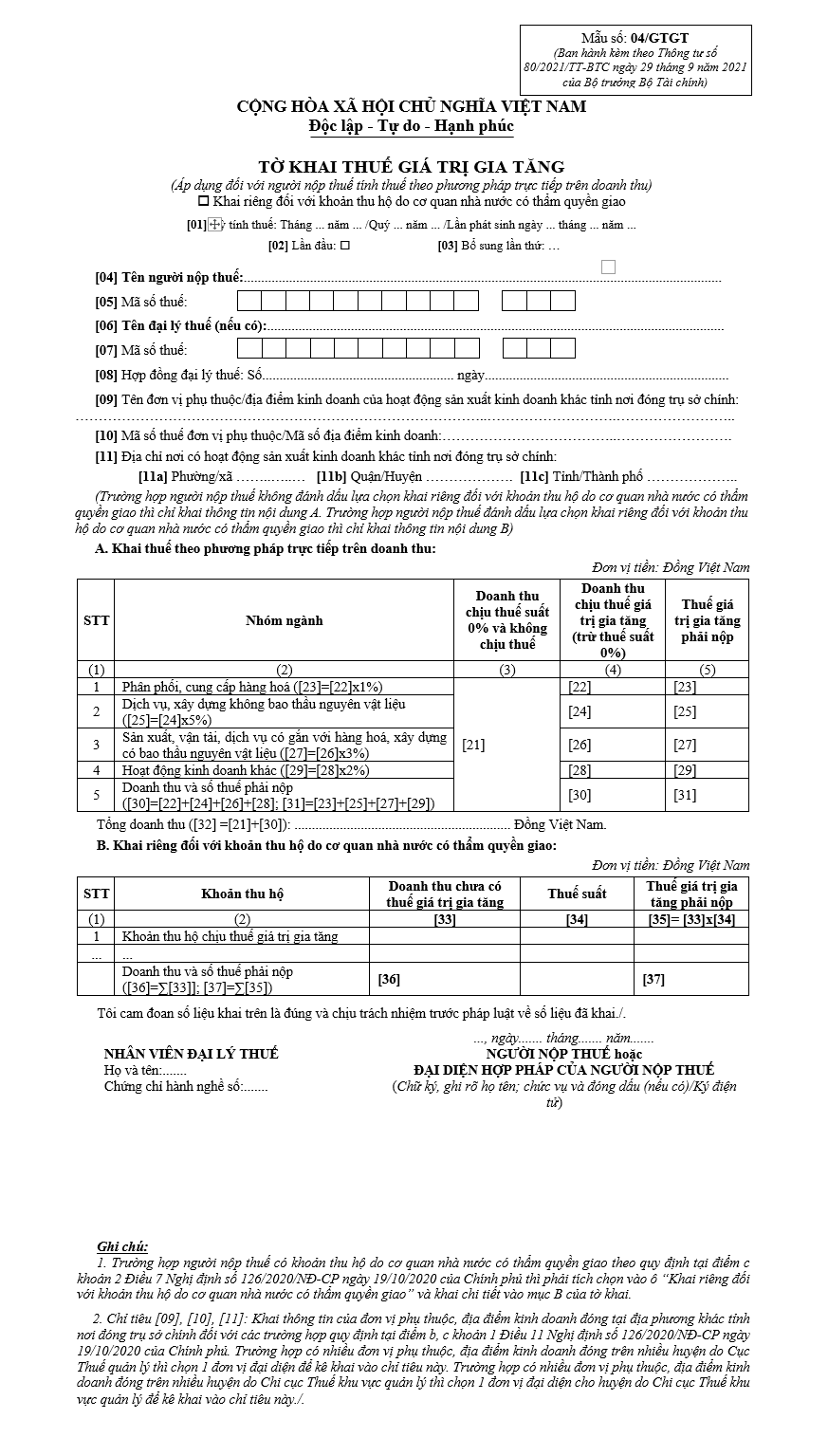

2.4. Mẫu 04/GTGT – Tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu

Mẫu tờ khai thuế GTGT số 04/GTGT áp dụng đối với người nộp thuế tính theo phương pháp trực tiếp trên doanh thu, thường là hộ kinh doanh hoặc doanh nghiệp nhỏ không đủ điều kiện khấu trừ.

Tải Mẫu 04/GTGT tại đây

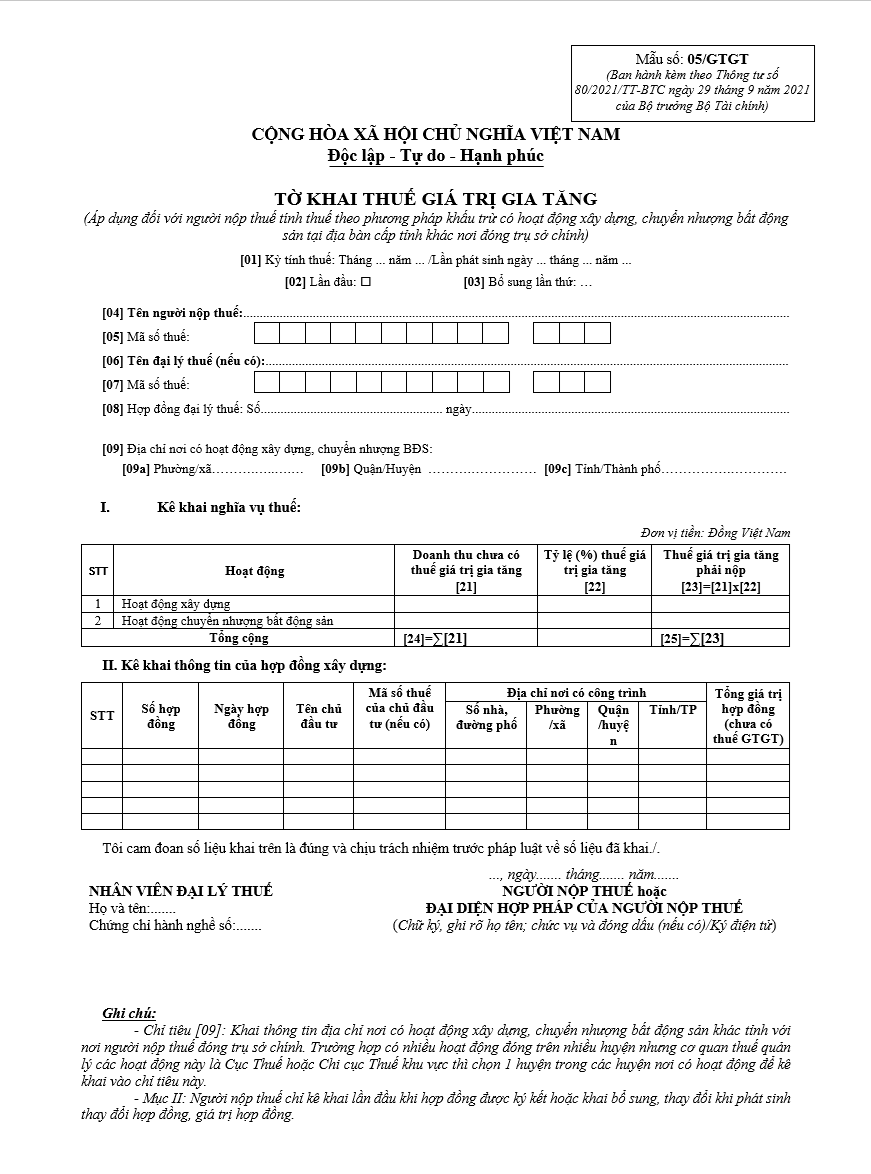

2.5. Mẫu 05/GTGT – Tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính

Mẫu tờ khai thuế GTGT số 05/GTGT được sử dụng cho người nộp thuế theo phương pháp khấu trừ khi có hoạt động xây dựng, chuyển nhượng bất động sản tại tỉnh khác nơi đặt trụ sở chính.

Tải Mẫu 05/GTGT tại đây

3. Cách nộp tờ khai thuế GTGT trên dịch vụ công

Bên cạnh việc nộp trực tiếp trên Cổng Thuế điện tử, doanh nghiệp có thể thực hiện nộp tờ khai thuế GTGT thông qua Trang Dịch vụ công của Cục Thuế – Bộ Tài chính tại địa chỉ https://dichvucong.gdt.gov.vn. Đây là hệ thống thông tin giải quyết thủ tục hành chính trực tuyến, cho phép doanh nghiệp đăng nhập bằng tài khoản Thuế điện tử hoặc tài khoản Định danh điện tử (VNeID) để thực hiện kê khai, nộp và tra cứu hồ sơ thuế.

Quy trình nộp tờ khai thuế GTGT trên Cổng Dịch vụ công được thực hiện theo 7 bước sau:

Bước 1: Truy cập Cổng Dịch vụ công

Mở trình duyệt và truy cập website https://dichvucong.gdt.gov.vn.

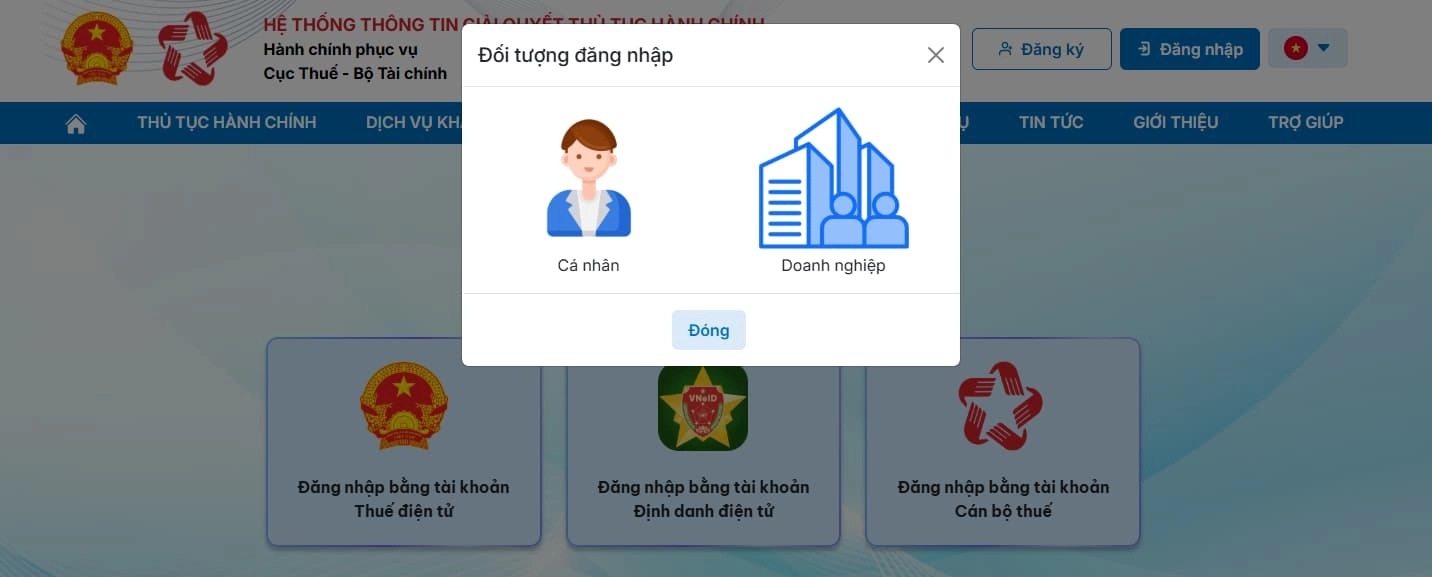

Bước 2: Đăng nhập tài khoản doanh nghiệp vào hệ thống

Tại giao diện trang chủ, bấm vào nút “Đăng nhập” ở góc phải trên cùng, sau đó thực hiện theo trình tự:

- (1) Chọn loại tài khoản đăng nhập: Doanh nghiệp có thể chọn “Đăng nhập bằng tài khoản Thuế điện tử” hoặc “Đăng nhập bằng tài khoản Định danh điện tử (VNeID)”.

- (2) Đối tượng đăng nhập: Chọn “Doanh nghiệp”.

- (3) Nhập thông tin đăng nhập: Nhập Tên đăng nhập, Mật khẩu của công ty và Mã captcha, sau đó bấm “Đăng nhập” để vào Hệ thống Thông tin Giải quyết Thủ tục hành chính.

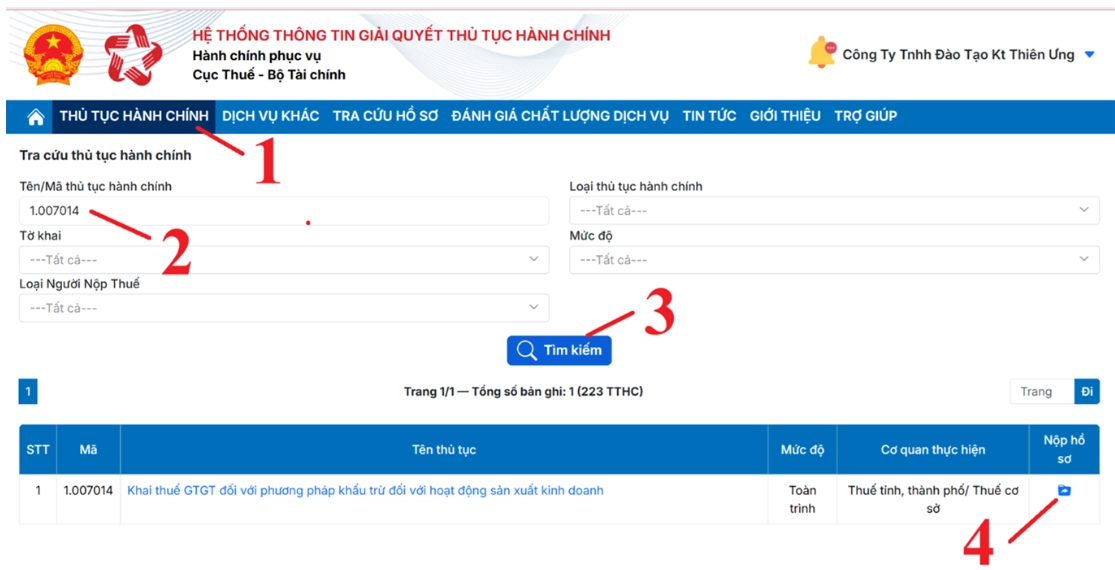

Bước 3: Tra cứu và chọn mã thủ tục hành chính cho tờ khai cần nộp

Hệ thống cung cấp 2 cách tra cứu:

Cách 1: Tra cứu theo tên mẫu tờ khai

Thực hiện tại dòng “Tờ khai” theo các thao tác:

- (1) Bấm vào chức năng “THỦ TỤC HÀNH CHÍNH”.

- (2) Bấm vào dòng Tờ khai để tìm kiếm tờ khai cần nộp.

- (3) Gõ tên mẫu số tờ khai cần nộp (muốn nộp loại tờ khai nào thì gõ tên mẫu số của loại tờ khai đó).

- (4) Bấm chọn loại tờ khai cần nộp.

- (5) Bấm “Tìm kiếm” để hệ thống tra cứu thủ tục hành chính tương ứng.

- (6) Bấm vào dòng của thủ tục hành chính cần thực hiện.

Cách 2: Tra cứu theo mã thủ tục hành chính

Doanh nghiệp nhập trực tiếp Mã thủ tục hành chính vào ô tìm kiếm và bấm “Tìm kiếm”.

Một số mã thủ tục hành chính thường dùng để nộp tờ khai báo cáo thuế:

| Mã thủ tục hành chính | Tên thủ tục hành chính | Mẫu tờ khai |

|---|---|---|

| 1.007014 | Khai thuế GTGT đối với phương pháp khấu trừ đối với hoạt động sản xuất kinh doanh | Mẫu 01/GTGT |

| 1.007022 | Khai thuế giá trị gia tăng đối với phương pháp trực tiếp trên doanh thu | Mẫu 04/GTGT |

| 1.008327 | Khai bổ sung hồ sơ khai thuế | Mẫu 01/KHBS |

| 1.007016 | Khai thuế Giá trị gia tăng đối với phương pháp trực tiếp trên giá trị gia tăng | Mẫu 03/GTGT |

Ví dụ: Muốn thực hiện nộp tờ khai điều chỉnh bổ sung tờ khai thuế GTGT, doanh nghiệp tra cứu tại cột “Nộp hồ sơ” sẽ bấm vào dòng số 2 với Mã thủ tục hành chính là 1.008327, tên thủ tục hành chính là Khai bổ sung hồ sơ khai thuế.

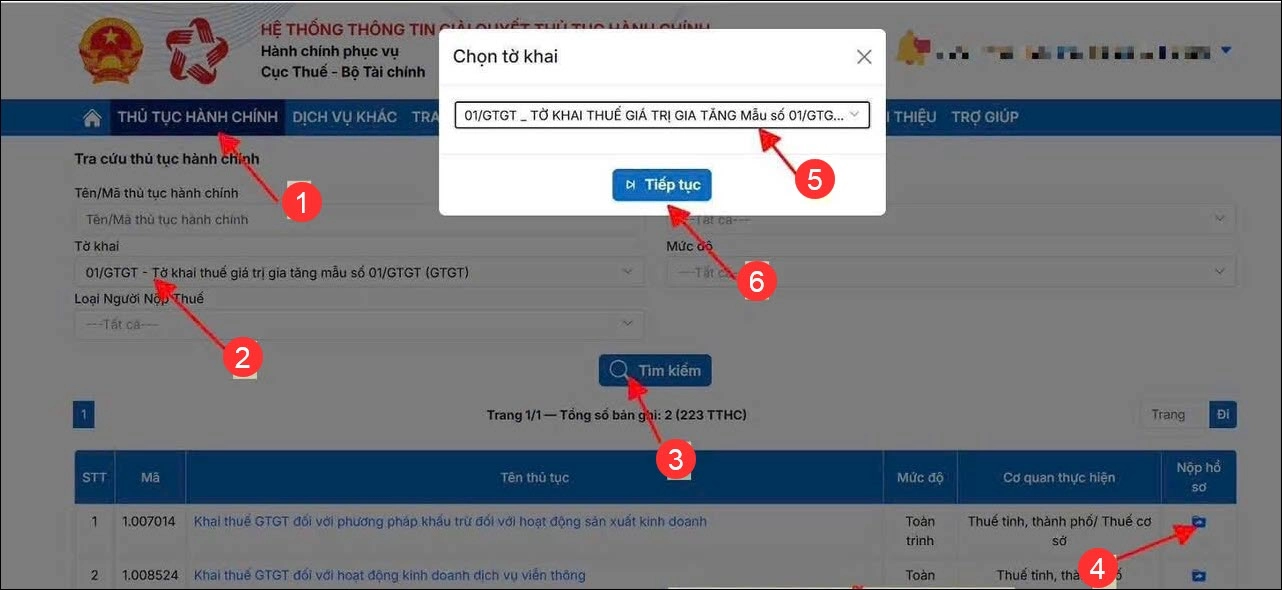

Bước 4: Chọn tờ khai cần nộp

Sau khi bấm vào biểu tượng nộp tờ khai tại cột “Nộp hồ sơ”, hệ thống hiển thị bảng Chọn tờ khai:

- (1) Bấm vào ô chọn tờ khai để mở danh sách.

- (2) Chọn đúng mẫu tờ khai cần nộp, ví dụ: 01/GTGT – Tờ khai thuế giá trị gia tăng mẫu số 01/GTGT (TT80/2021).

- (3) Bấm “Tiếp tục”.

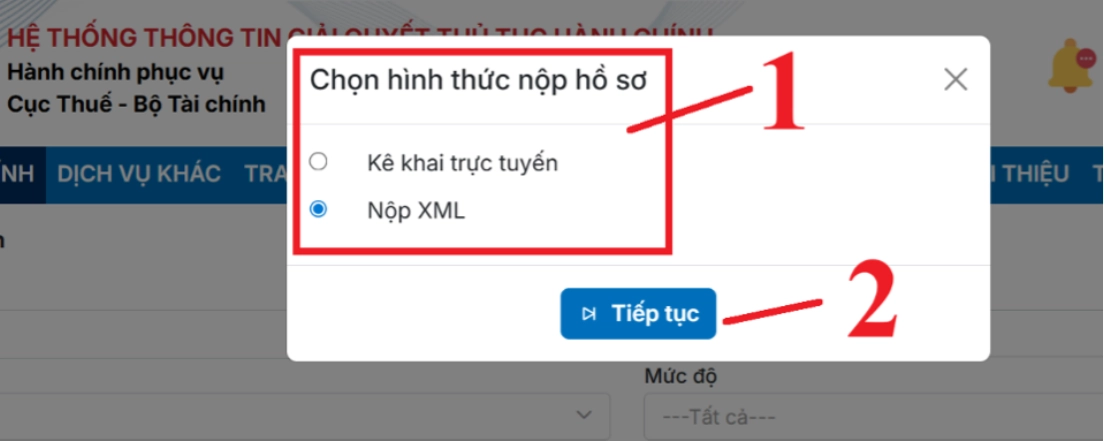

Bước 5: Chọn hình thức nộp tờ khai

Hệ thống hiển thị bảng Chọn hình thức nộp hồ sơ với 2 lựa chọn:

- Kê khai trực tuyến: Áp dụng khi doanh nghiệp chưa có tờ khai dạng XML, sẽ thực hiện kê khai trực tiếp trên Trang Dịch vụ công.

- Nộp XML: Áp dụng khi doanh nghiệp đã lập tờ khai trên phần mềm HTKK và đã kết xuất file XML, sau đó tải lên hệ thống để nộp qua mạng.

Sau khi chọn hình thức phù hợp, bấm “Tiếp tục”.

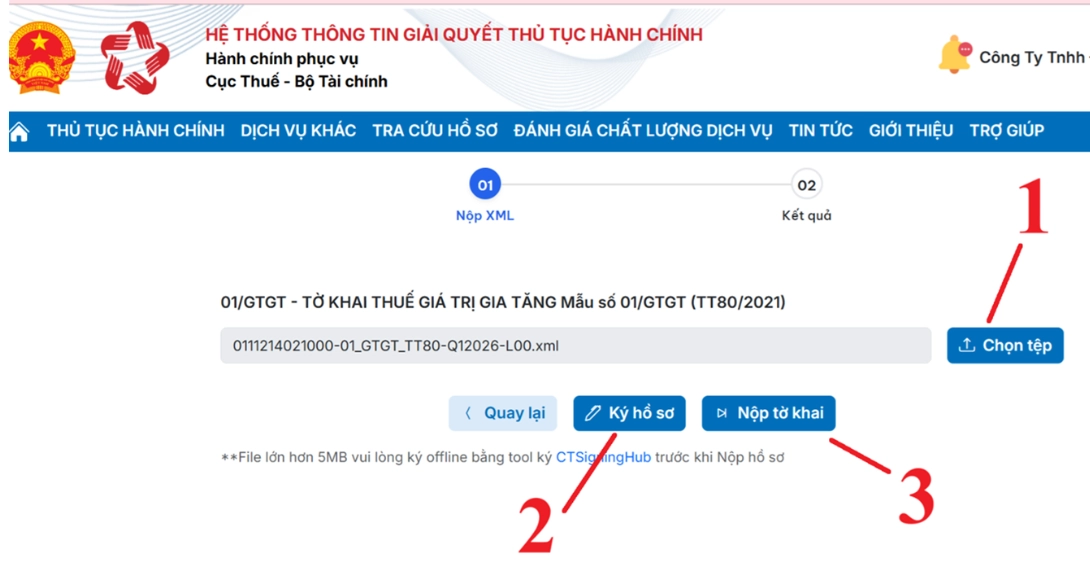

Bước 6: Tải tờ khai lên hệ thống, ký tờ khai và nộp tờ khai

Tại giao diện nộp tờ khai, doanh nghiệp thực hiện theo 3 thao tác:

- (1) Bấm “Chọn tệp” để tải tờ khai lên: Hệ thống hiển thị cửa sổ mở file để chọn file XML đã kết xuất từ phần mềm HTKK.

- (2) Ký điện tử: Sau khi tải tờ khai lên thành công, bấm vào “Ký hồ sơ”. Hệ thống hiển thị cửa sổ yêu cầu nhập mã PIN, doanh nghiệp nhập đúng mã PIN và chọn “Chấp nhận” để ký điện tử thành công.

- (3) Nộp tờ khai: Sau khi ký điện tử thành công, bấm “Nộp tờ khai” để gửi tờ khai qua mạng tới Cơ quan thuế.

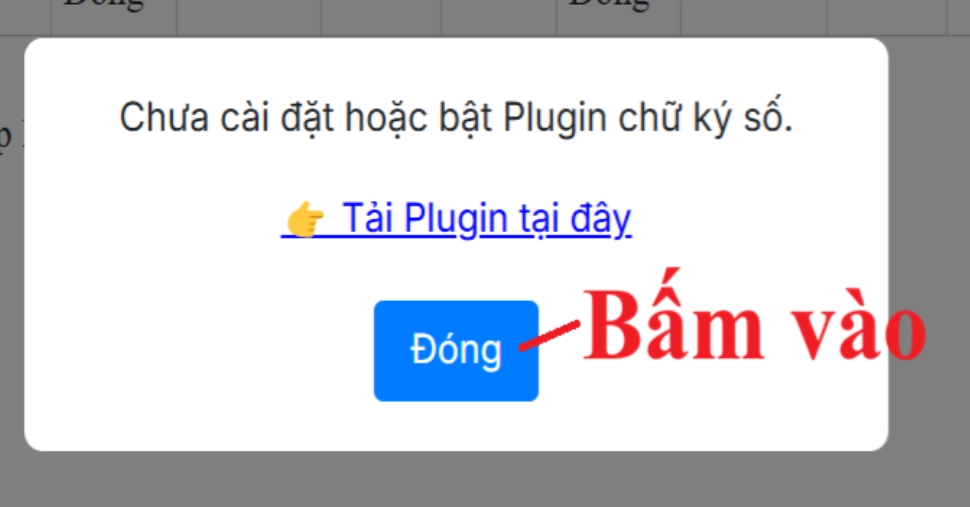

Lưu ý: Nếu khi bấm “Nộp tờ khai”, màn hình hiển thị thông báo “Chưa cài đặt hoặc bật Plugin chữ ký số”, doanh nghiệp xử lý như sau:

- Bấm “Đóng” để tắt thông báo.

- Vào phần TRỢ GIÚP trên hệ thống để tải về 2 phần mềm hỗ trợ ký điện tử: TCT SigningHub và eSigner.

- Tiến hành cài đặt 2 phần mềm này vào máy tính.

- Cài đặt xong, đăng xuất tài khoản khỏi Dịch vụ công, sau đó đăng nhập lại và nộp lại hồ sơ (thực hiện lại từ Bước 5).

Khi nộp tờ khai thành công, hệ thống hiển thị thông báo “THÀNH CÔNG” kèm Mã hồ sơ để doanh nghiệp lưu lại tra cứu.

Bước 7: Kiểm tra mail xác nhận

Ngay sau khi nộp tờ khai thành công, hệ thống sẽ gửi vào email đăng ký nhận thông tin của doanh nghiệp 01 thông báo Tiếp nhận hồ sơ khai thuế điện tử với tiêu đề “Thong bao thue” để xác nhận ngày giờ Cơ quan thuế tiếp nhận hồ sơ khai thuế.

Hồ sơ khai thuế điện tử sẽ được Cơ quan thuế tiếp tục kiểm tra và trả Thông báo về việc chấp nhận hay không chấp nhận hồ sơ khai thuế trong thời gian 01 ngày làm việc kể từ thời điểm Cơ quan thuế tiếp nhận hồ sơ khai thuế điện tử. Thông báo này cũng được gửi vào email đã đăng ký nhận thông tin của doanh nghiệp.

4. Thời hạn nộp tờ khai thuế GTGT và mức phạt khi nộp chậm

Thời hạn nộp tờ khai thuế GTGT

Căn cứ Điều 44 Luật Quản lý thuế số 38/2019/QH14, thời hạn nộp hồ sơ khai thuế GTGT được quy định cụ thể như sau:

- Đối với kỳ kê khai theo tháng: Chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Ví dụ: Tờ khai thuế GTGT tháng 5/2026 phải nộp chậm nhất ngày 20/6/2026.

- Đối với kỳ kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo quý phát sinh nghĩa vụ thuế.

- Ví dụ: Tờ khai thuế GTGT quý II/2026 phải nộp chậm nhất ngày 31/7/2026.

- Trường hợp ngày nộp trùng vào ngày nghỉ, ngày lễ, Tết: Thời hạn nộp được tính sang ngày làm việc liền kề tiếp theo theo quy định tại Bộ luật Dân sự.

- Trường hợp tạm ngừng kinh doanh: Doanh nghiệp không phải nộp tờ khai thuế GTGT trong thời gian tạm ngừng (nếu trọn tháng/quý). Nếu tạm ngừng không trọn kỳ, vẫn phải nộp tờ khai bình thường.

Mức phạt khi nộp chậm tờ khai thuế GTGT

Việc nộp chậm hoặc không nộp tờ khai thuế GTGT sẽ bị xử phạt vi phạm hành chính theo Điều 13 Nghị định 125/2020/NĐ-CP của Chính phủ. Mức phạt được phân chia theo số ngày chậm nộp như sau:

| Hành vi vi phạm | Mức phạt |

|---|---|

| Nộp chậm tờ khai từ 01 – 05 ngày và có tình tiết giảm nhẹ | Phạt cảnh cáo |

| Nộp chậm tờ khai từ 01 – 30 ngày (trừ trường hợp được phạt cảnh cáo) | 2.000.000 – 5.000.000 đồng |

| Nộp chậm tờ khai từ 31 – 60 ngày | 5.000.000 – 8.000.000 đồng |

| Nộp chậm tờ khai từ 61 – 90 ngày | 8.000.000 – 15.000.000 đồng |

| Nộp chậm tờ khai từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp | 8.000.000 – 15.000.000 đồng |

| Không nộp tờ khai nhưng không phát sinh số thuế phải nộp | 8.000.000 – 15.000.000 đồng |

| Không nộp tờ khai quá 90 ngày, có phát sinh số thuế phải nộp và đã nộp đủ tiền thuế, tiền chậm nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra, thanh tra | 15.000.000 – 25.000.000 đồng |

Lưu ý quan trọng:

- Mức phạt nêu trên áp dụng đối với tổ chức. Đối với cá nhân, mức phạt bằng 1/2 mức phạt của tổ chức theo quy định tại Khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP.

- Ngoài tiền phạt, doanh nghiệp còn phải nộp đủ số tiền thuế chậm nộp vào ngân sách nhà nước (nếu có phát sinh).

5. Câu hỏi thường gặp về tờ khai thuế GTGT

Dưới đây là tổng hợp những thắc mắc phổ biến nhất mà doanh nghiệp thường gặp trong quá trình lập và nộp tờ khai thuế GTGT, kèm giải đáp ngắn gọn từ góc nhìn chuyên môn kế toán – thuế.

1. Doanh nghiệp mới thành lập kê khai thuế GTGT theo tháng hay theo quý?

Theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP, doanh nghiệp mới thành lập mặc định kê khai thuế GTGT theo quý trong 12 tháng đầu hoạt động (tính từ tháng đầu tiên phát sinh nghĩa vụ khai thuế). Sau đủ 12 tháng, kể từ năm dương lịch tiếp theo liền kề, doanh nghiệp căn cứ vào doanh thu của năm trước liền kề (đủ 12 tháng) để xác định kỳ kê khai:

- Doanh thu từ 50 tỷ đồng trở xuống: kê khai theo quý.

- Doanh thu trên 50 tỷ đồng: kê khai theo tháng.

2. Không phát sinh doanh thu có phải nộp tờ khai thuế GTGT không?

Có. Doanh nghiệp đang hoạt động, dù không phát sinh doanh thu, không có hóa đơn đầu vào, đầu ra trong kỳ tính thuế, vẫn phải nộp tờ khai thuế GTGT (tờ khai trắng) đúng thời hạn quy định. Nếu không nộp, doanh nghiệp sẽ bị xử phạt vi phạm hành chính về hành vi chậm nộp/không nộp hồ sơ khai thuế theo Điều 13 Nghị định 125/2020/NĐ-CP.

Ngoại lệ duy nhất là trường hợp doanh nghiệp đã có thông báo tạm ngừng kinh doanh trọn kỳ kê khai gửi cơ quan đăng ký kinh doanh và cơ quan thuế.

3. Nộp nhầm tờ khai thuế GTGT phải xử lý thế nào?

Khi phát hiện tờ khai đã nộp có sai sót về số liệu, kỳ kê khai hoặc mẫu tờ khai, doanh nghiệp thực hiện kê khai bổ sung theo quy định tại Điều 47 Luật Quản lý thuế số 38/2019/QH14:

- Lập Tờ khai bổ sung (mẫu 01/KHBS) và Bản giải trình khai bổ sung (mẫu 01-1/KHBS) trên phần mềm HTKK hoặc phần mềm kế toán.

- Nộp hồ sơ kê khai bổ sung qua Cổng Thuế điện tử hoặc Cổng Dịch vụ công trong thời hạn 10 năm kể từ ngày hết hạn nộp tờ khai gốc, nhưng trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra.

- Nếu khai bổ sung làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn, doanh nghiệp phải nộp đủ số thuế chênh lệch và tiền chậm nộp (0,03%/ngày).

4. Có thể nộp tờ khai thuế GTGT trước hạn không?

Hiện tại không có quy định về giới hạn thời điểm sớm nhất doanh nghiệp được nộp tờ khai. Do đó, ngay khi có đầy đủ số liệu hóa đơn đầu vào, đầu ra của kỳ kê khai và đã đối chiếu chính xác, doanh nghiệp có thể nộp tờ khai trước hạn để chủ động kế hoạch tài chính, tránh áp lực dồn vào ngày cuối.

Kết luận

Tờ khai thuế GTGT là một trong những hồ sơ thuế quan trọng và phát sinh thường xuyên nhất trong hoạt động của doanh nghiệp. Việc nắm vững khái niệm, các mẫu tờ khai hiện hành, quy trình lập và nộp tờ khai trên Cổng Dịch vụ công cũng như Cổng Thuế điện tử, thời hạn nộp và mức xử phạt khi vi phạm sẽ giúp doanh nghiệp chủ động tuân thủ pháp luật, tối ưu số thuế được khấu trừ và bảo vệ dòng tiền hoạt động.

Trong bối cảnh chuyển đổi số mạnh mẽ của ngành Thuế, việc ứng dụng phần mềm kế toán chuyên nghiệp để tự động hóa quy trình kê khai thuế là xu hướng tất yếu, giúp bộ phận kế toán giảm thiểu thao tác thủ công, hạn chế sai sót và tiết kiệm thời gian đáng kể mỗi kỳ kê khai. Phần mềm kế toán MISA SME là giải pháp hỗ trợ toàn diện nghiệp vụ kê khai và nộp tờ khai thuế GTGT với những tính năng nổi bật:

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách, giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Tự động nhập liệu: Tự động nhập liệu hóa đơn mua hàng, bán hàng và nhập khẩu dữ liệu từ Excel, giúp rút ngắn thời gian nhập liệu và tránh sai sót khi tổng hợp số liệu cho tờ khai thuế GTGT.

- Hỗ trợ kiểm soát chứng từ hợp lệ: Gợi ý thông tin khách hàng, nhà cung cấp dựa trên mã số thuế, đồng thời cảnh báo nhà cung cấp ngừng hoạt động để doanh nghiệp tránh rủi ro về hóa đơn đầu vào không hợp lệ khi kê khai khấu trừ thuế GTGT.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

Đăng ký dùng thử miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/