Nhiều người lao động hiện nay vẫn chưa thực sự hiểu rõ khi nào phải đóng thuế thu nhập cá nhân và mức thu nhập bao nhiêu thì bắt đầu phát sinh nghĩa vụ thuế. Đặc biệt từ năm 2026, quy định về giảm trừ gia cảnh và biểu thuế đã có nhiều thay đổi quan trọng khiến cách tính thuế cũng khác trước. Nếu bạn đang băn khoăn liệu thu nhập của mình có phải nộp thuế hay không, hãy theo dõi ngay bài viết dưới đây của phần mềm quản lý kế toán MISA SME để cập nhật chi tiết quy định mới nhất.

1. Khi nào phải đóng thuế thu nhập cá nhân?

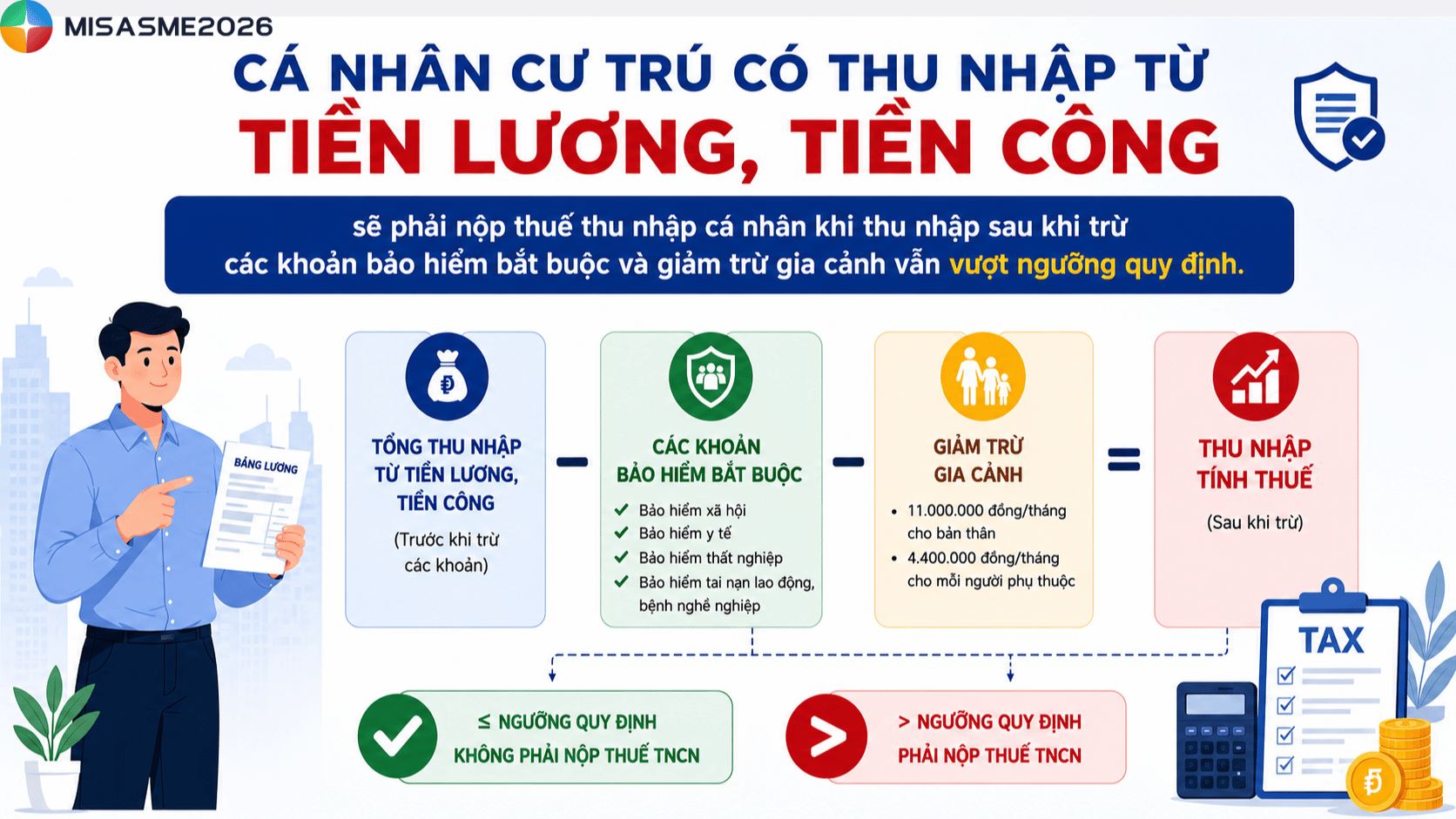

Căn cứ theo khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007 được sửa đổi, bổ sung năm 2012, thu nhập tính thuế đối với tiền lương, tiền công được xác định bằng tổng thu nhập chịu thuế sau khi đã trừ các khoản như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, quỹ hưu trí tự nguyện và các khoản giảm trừ theo quy định.

Hiện nay, mức giảm trừ gia cảnh đã được điều chỉnh theo Nghị quyết 110/2025/UBTVQH15 và áp dụng từ kỳ tính thuế năm 2026. Cụ thể:

- Mức giảm trừ đối với người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm)

- Mức giảm trừ đối với mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

Như vậy, cá nhân cư trú có thu nhập từ tiền lương, tiền công sẽ phải nộp thuế thu nhập cá nhân khi thu nhập sau khi trừ các khoản bảo hiểm bắt buộc và giảm trừ gia cảnh vẫn vượt ngưỡng quy định.

Công thức tính như sau:

Thu nhập tính thuế = Thu nhập chịu thuế – Bảo hiểm bắt buộc – Giảm trừ gia cảnh

Ví dụ:

Người lao động không có người phụ thuộc thường sẽ bắt đầu phát sinh thuế khi thu nhập khoảng trên 17 triệu đồng/tháng sau khi tính các khoản bảo hiểm bắt buộc. Nếu có người phụ thuộc, ngưỡng chịu thuế sẽ cao hơn tương ứng với mức giảm trừ được cộng thêm.

Ngoài ra, theo Thông tư 111/2013/TT-BTC cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, nếu có thu nhập từ 2 triệu đồng/lần trở lên thì tổ chức trả thu nhập phải tạm khấu trừ 10% thuế TNCN trước khi chi trả.

Tuy nhiên, nếu cá nhân chỉ có duy nhất khoản thu nhập này và ước tính tổng thu nhập sau giảm trừ chưa đến mức phải nộp thuế thì có thể làm cam kết để tạm thời chưa bị khấu trừ thuế theo quy định hiện hành.

Theo quy định mới, Nghị quyết 110/2025/UBTVQH15 có hiệu lực từ ngày 01/01/2026 và áp dụng cho kỳ tính thuế năm 2026, đồng thời thay thế mức giảm trừ gia cảnh cũ tại Nghị quyết 954/2020/UBTVQH14.

2. Mức đóng thuế thu nhập cá nhân là bao nhiêu?

Hiện nay, mức đóng thuế thu nhập cá nhân được chia thành 2 cách tính chính gồm: biểu thuế lũy tiến từng phần và biểu thuế toàn phần. Tùy vào từng loại thu nhập mà cá nhân sẽ áp dụng cách tính thuế tương ứng theo quy định của pháp luật.

2.1 Biểu thuế lũy tiến từng phần

Theo khoản 1 Điều 8 Luật Thuế thu nhập cá nhân số 109/2025/QH15, thuế TNCN đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định dựa trên thu nhập tính thuế và áp dụng theo biểu thuế lũy tiến từng phần.

Đây là biểu thuế áp dụng phổ biến đối với:

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ hoạt động kinh doanh của cá nhân cư trú

Đặc điểm của biểu thuế này là thu nhập càng cao thì thuế suất áp dụng càng lớn. Theo khoản 2 Điều 9 Luật Thuế TNCN 2025, mức thuế suất được chia thành 5 bậc như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm | Phần thu nhập tính thuế/tháng | Thuế suất |

| 1 | Đến 120 triệu đồng | Đến 10 triệu đồng | 5% |

| 2 | Trên 120 – 360 triệu đồng | Trên 10 – 30 triệu đồng | 10% |

| 3 | Trên 360 – 720 triệu đồng | Trên 30 – 60 triệu đồng | 20% |

| 4 | Trên 720 – 1.200 triệu đồng | Trên 60 – 100 triệu đồng | 30% |

| 5 | Trên 1.200 triệu đồng | Trên 100 triệu đồng | 35% |

Như vậy, từ năm 2026, biểu thuế thu nhập cá nhân đã được rút gọn còn 5 bậc thay vì 7 bậc như trước đây, giúp việc tính thuế đơn giản và dễ theo dõi hơn đối với người lao động.

Công thức tính như sau:

Thuế TNCN = Thu nhập tính thuế x Thuế suất

2.2 Biểu thuế toàn phần

Ngoài biểu thuế lũy tiến từng phần, một số khoản thu nhập khác sẽ áp dụng biểu thuế toàn phần. Đây là cách tính thuế theo một mức thuế suất cố định trên toàn bộ phần thu nhập chịu thuế.

Biểu thuế toàn phần thường áp dụng đối với các khoản thu nhập như:

- Đầu tư vốn

- Chuyển nhượng vốn

- Chuyển nhượng bất động sản

- Trúng thưởng

- Bản quyền, nhượng quyền thương mại

- Nhận thừa kế, quà tặng

Cụ thể về mức thuế suất được quy định như sau:

| Thu nhập tính thuế | Thuế suất |

| Thu nhập từ đầu tư vốn | 5% |

| Thu nhập từ bản quyền, nhượng quyền thương mại | 5% |

| Thu nhập từ trúng thưởng | 10% |

| Thu nhập từ thừa kế, quà tặng | 10% |

| Thu nhập từ chuyển nhượng vốn | 20% |

| Thu nhập từ chuyển nhượng chứng khoán | 0,1% |

| Thu nhập từ chuyển nhượng bất động sản | 2% |

Có thể thấy, tùy theo từng loại thu nhập mà mức đóng thuế thu nhập cá nhân sẽ khác nhau. Người lao động cần xác định đúng loại thu nhập và mức thuế suất áp dụng để kê khai, nộp thuế đúng theo quy định hiện hành.

3. Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công

Thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công được tính dựa trên phần thu nhập còn lại sau khi người lao động đã trừ các khoản được miễn giảm theo quy định. Hiện nay, cách tính thuế sẽ khác nhau tùy thuộc vào việc người nộp thuế là cá nhân cư trú hay cá nhân không cư trú.

Trong đó, phần lớn người lao động tại Việt Nam thuộc nhóm cá nhân cư trú và áp dụng biểu thuế lũy tiến từng phần.

3.1 Cách tính thuế TNCN đối với cá nhân cư trú

Đối với cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên, thuế TNCN được tính theo công thức:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Để xác định số thuế phải nộp, người lao động cần thực hiện theo các bước như sau:

Bước 1: Xác định tổng thu nhập chịu thuế

Thu nhập chịu thuế là toàn bộ khoản tiền người lao động nhận được từ doanh nghiệp, bao gồm:

| Khoản thu nhập | Có tính thuế TNCN |

| Tiền lương, tiền công | Có |

| Thưởng KPI, thưởng Tết | Có |

| Hoa hồng, tiền tăng ca | Có |

| Phụ cấp chức vụ, trách nhiệm | Có |

| Tiền nhà do doanh nghiệp trả hộ | Có |

| Phụ cấp ăn trưa đúng mức quy định | Không |

| Công tác phí đúng quy định | Không |

Như vậy, không phải toàn bộ khoản tiền nhận được đều phải tính thuế. Một số khoản phụ cấp và trợ cấp hợp lệ sẽ được miễn thuế theo quy định hiện hành.

Bước 2: Xác định các khoản được giảm trừ

Sau khi xác định thu nhập chịu thuế, người lao động tiếp tục trừ các khoản giảm trừ để tính ra thu nhập tính thuế.

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Các khoản giảm trừ phổ biến gồm có:

| Khoản giảm trừ | Mức áp dụng năm 2026 |

| Giảm trừ cho bản thân người nộp thuế | 15,5 triệu đồng/tháng |

| Giảm trừ cho mỗi người phụ thuộc | 6,2 triệu đồng/tháng |

| Bảo hiểm xã hội, y tế, thất nghiệp bắt buộc | Theo thực tế đóng |

| Khoản đóng quỹ hưu trí tự nguyện | Theo quy định |

| Khoản từ thiện, khuyến học, nhân đạo | Theo quy định |

Bước 3: Áp dụng biểu thuế lũy tiến từng phần

Sau khi tính được phần thu nhập tính thuế, người lao động áp dụng biểu thuế lũy tiến từng phần để xác định số thuế phải nộp.

Theo Luật Thuế TNCN 2025, từ năm 2026 biểu thuế được rút gọn còn 5 bậc. Đặc điểm của biểu thuế lũy tiến là thu nhập càng cao thì phần thu nhập vượt mức sẽ chịu thuế suất cao hơn.

3.2 Cách tính thuế TNCN đối với cá nhân không cư trú

Đối với cá nhân không cư trú, thuế TNCN từ tiền lương, tiền công được tính theo mức cố định 20% trên thu nhập chịu thuế và không được áp dụng giảm trừ gia cảnh.

Công thức tính như sau:

Thuế TNCN = Thu nhập chịu thuế x 20%

Ví dụ: Người lao động nước ngoài có thu nhập 50 triệu đồng/tháng thì số thuế phải nộp là: 50×20%=10 triệu đồng.

Như vậy, cá nhân không cư trú sẽ không áp dụng biểu thuế lũy tiến mà tính trực tiếp theo thuế suất 20% trên tổng thu nhập chịu thuế.

4. Thời hạn nộp thuế TNCN mới nhất

Người nộp thuế cần lưu ý thời hạn kê khai và nộp thuế thu nhập cá nhân (TNCN) để tránh bị xử phạt do nộp chậm hồ sơ hoặc chậm nộp tiền thuế. Tùy từng trường hợp kê khai theo tháng, theo quý hoặc quyết toán năm mà thời hạn nộp thuế sẽ khác nhau theo quy định của Luật Quản lý thuế hiện hành.

4.1 Thời hạn nộp tờ khai thuế TNCN theo tháng

Đối với doanh nghiệp hoặc tổ chức thuộc diện kê khai thuế TNCN theo tháng, thời hạn nộp hồ sơ khai thuế chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Ví dụ: Tờ khai thuế TNCN tháng 3/2026 phải nộp chậm nhất vào ngày 20/04/2026.

4.2 Thời hạn nộp tờ khai thuế TNCN theo quý

Trường hợp doanh nghiệp đủ điều kiện kê khai thuế theo quý thì thời hạn nộp hồ sơ khai thuế chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

Ví dụ: Tờ khai thuế TNCN quý I/2026 có hạn nộp ban đầu là ngày 30/04/2026. Tuy nhiên do trùng kỳ nghỉ lễ nên thời hạn được dời sang ngày 04/05/2026.

5. Giải đáp các câu hỏi thường gặp

Câu hỏi: Lương 11 triệu có phải đóng thuế không?

Trả lời: Nếu người lao động độc thân và không đăng ký người phụ thuộc thì mức lương 11 triệu đồng/tháng hiện chưa phải nộp thuế thu nhập cá nhân. Nguyên nhân là do sau khi áp dụng mức giảm trừ gia cảnh cho bản thân, thu nhập tính thuế bằng 0 nên không phát sinh số thuế phải nộp.

Tuy nhiên, trường hợp người lao động có thêm các khoản thu nhập khác như thưởng, phụ cấp, làm thêm hoặc thu nhập từ nhiều nơi khiến tổng thu nhập vượt ngưỡng giảm trừ thì vẫn có thể phải kê khai và nộp thuế theo quy định.

Câu hỏi: Lương 12 triệu phải đóng thuế bao nhiêu?

Trả lời: Theo mức giảm trừ gia cảnh áp dụng từ năm 2026, người nộp thuế được giảm trừ 15,5 triệu đồng/tháng cho bản thân trước khi tính thuế.

Do đó, nếu tổng thu nhập chỉ ở mức 12 triệu đồng/tháng và không có thêm nguồn thu nhập khác thì người lao động sẽ chưa phải đóng thuế thu nhập cá nhân vì thu nhập vẫn thấp hơn mức giảm trừ gia cảnh. Điều này đồng nghĩa với việc thu nhập tính thuế bằng 0 và không phát sinh thuế TNCN phải nộp.

Câu hỏi: Thu nhập thêm như freelance hoặc làm ngoài giờ có phải nộp thuế không?

Trả lời: Có. Theo quy định hiện hành, mọi khoản thu nhập hợp pháp đều được cộng vào tổng thu nhập chịu thuế của cá nhân.

Các khoản thu nhập phổ biến như làm freelancer, dạy thêm, nhận dự án ngoài giờ, viết content, thiết kế… đều có thể thuộc diện tính thuế TNCN.

Nếu tổng thu nhập sau khi cộng tất cả nguồn thu và trừ các khoản giảm trừ vẫn vượt ngưỡng chịu thuế thì cá nhân phải kê khai và nộp thuế TNCN theo quy định.

Ngoài ra, đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng, nếu thu nhập từ 2 triệu đồng/lần trở lên thì đơn vị chi trả có thể tạm khấu trừ 10% trước khi thanh toán.

Có thể thấy, việc xác định khi nào phải đóng thuế thu nhập cá nhân sẽ phụ thuộc vào mức thu nhập thực tế, các khoản giảm trừ gia cảnh, bảo hiểm bắt buộc cũng như từng loại nguồn thu nhập khác nhau. Người lao động nên nắm rõ quy định về ngưỡng chịu thuế, cách tính thuế và thời hạn kê khai để chủ động thực hiện đúng nghĩa vụ thuế, đồng thời tránh các sai sót phát sinh trong quá trình quyết toán thuế TNCN.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/