Thu nhập từ góp vốn, nhận cổ tức, lãi cho vay hay đầu tư chứng khoán đều có thể phát sinh nghĩa vụ thuế. Tuy nhiên, nhiều cá nhân vẫn chưa nắm rõ những khoản thu nhập nào thuộc diện chịu thuế, mức thuế suất áp dụng và cách tính thuế theo quy định hiện hành. Bài viết dưới đây của phần mềm kế toán MISA SME sẽ giúp bạn hiểu rõ về thuế TNCN từ đầu tư vốn, từ đối tượng chịu thuế đến cách xác định số thuế phải nộp.

1. Thu nhập từ đầu tư vốn là gì?

Thu nhập từ đầu tư vốn là khoản thu nhập mà cá nhân nhận được từ việc sử dụng nguồn vốn của mình để đầu tư, góp vốn hoặc cho vay nhằm mục đích sinh lời. Theo quy định hiện hành, đây là một trong những khoản thu nhập thuộc diện chịu thuế thu nhập cá nhân.

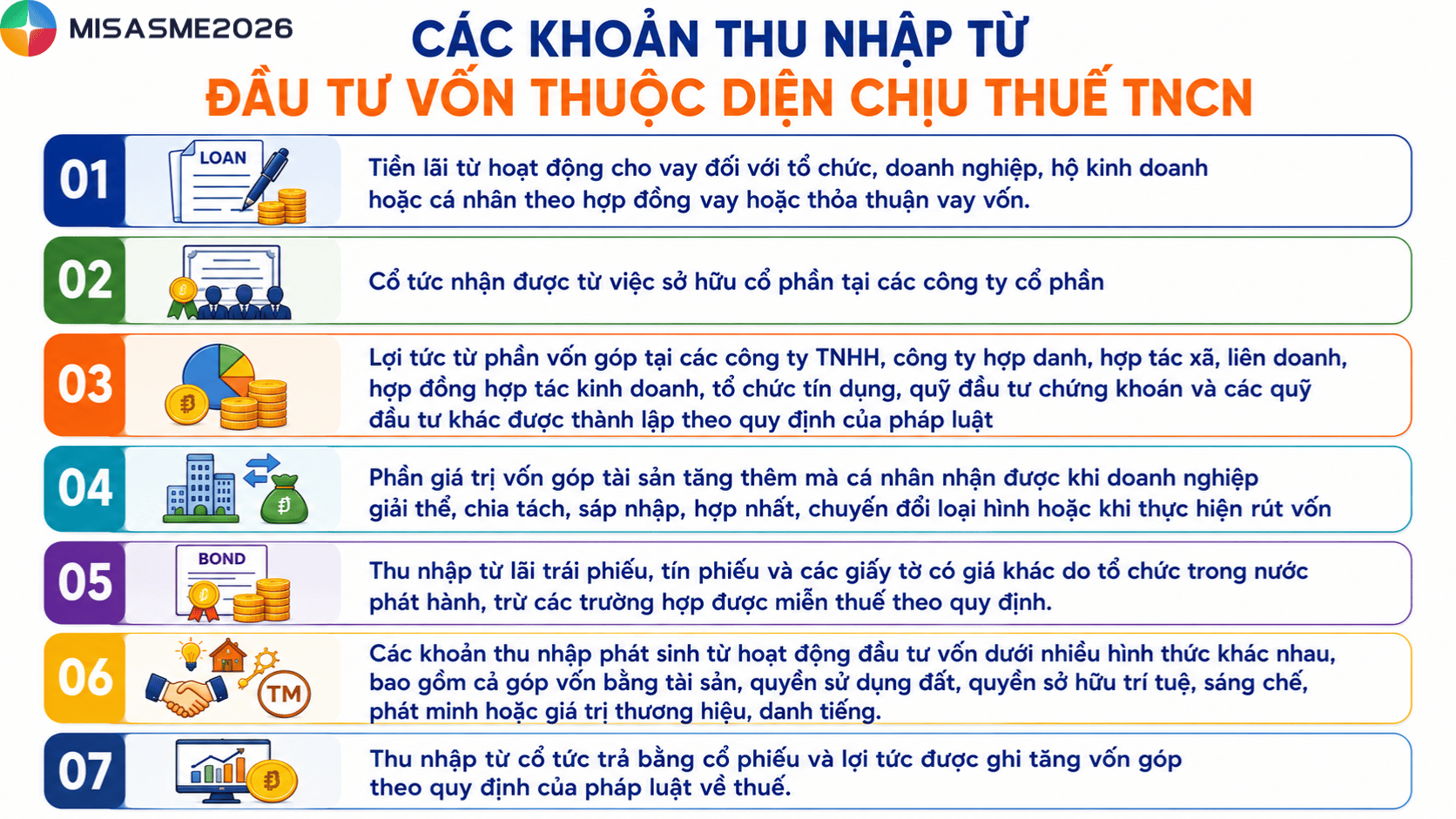

Các khoản thu nhập từ hoạt động đầu tư vốn hiện nay gồm có:

- Tiền lãi từ hoạt động cho vay đối với tổ chức, doanh nghiệp, hộ kinh doanh hoặc cá nhân theo hợp đồng vay hoặc thỏa thuận vay vốn.

- Cổ thức nhận được từ việc sở hữu cổ phần tại các công ty cổ phần

- Lợi tức từ phần vốn góp tại các công ty TNHH, công ty hợp danh, hợp tác xã, liên doanh, hợp đồng hợp tác kinh doanh, tổ chức tín dụng, quỹ đầu tư chứng khoán và các quỹ đầu tư khác được thành lập theo quy định của pháp luật

- Phần giá trị vốn góp tài sản tăng thêm mà cá nhân nhận được khi doanh nghiệp giải thể, chia tách, sáp nhập, hợp nhất, chuyển đổi loại hình hoặc khi thực hiện rút vốn

- Thu nhập từ lãi trái phiếu, tín phiếu và các giấy tờ có giá khác do tổ chức trong nước phát hành, trừ các trường hợp được miễn thuế theo quy định.

- Các khoản thu nhập phát sinh từ hoạt động đầu tư vốn dưới nhiều hình thức khác nhau, bao gồm cả góp vốn bằng tài sản, quyền sử dụng đất, quyền sở hữu trí tuệ, sáng chế, phát minh hoặc giá trị thương hiệu, danh tiếng.

- Thu nhập từ cổ tức trả bằng cổ phiếu và lợi tức được ghi tăng vốn góp theo quy định của pháp luật về thuế.

2. Mức thuế suất thuế TNCN từ hoạt động đầu tư vốn

Theo Điều 12 Luật Thuế thu nhập cá nhân 2025 (có hiệu lực từ ngày 01/7/2026) như sau:

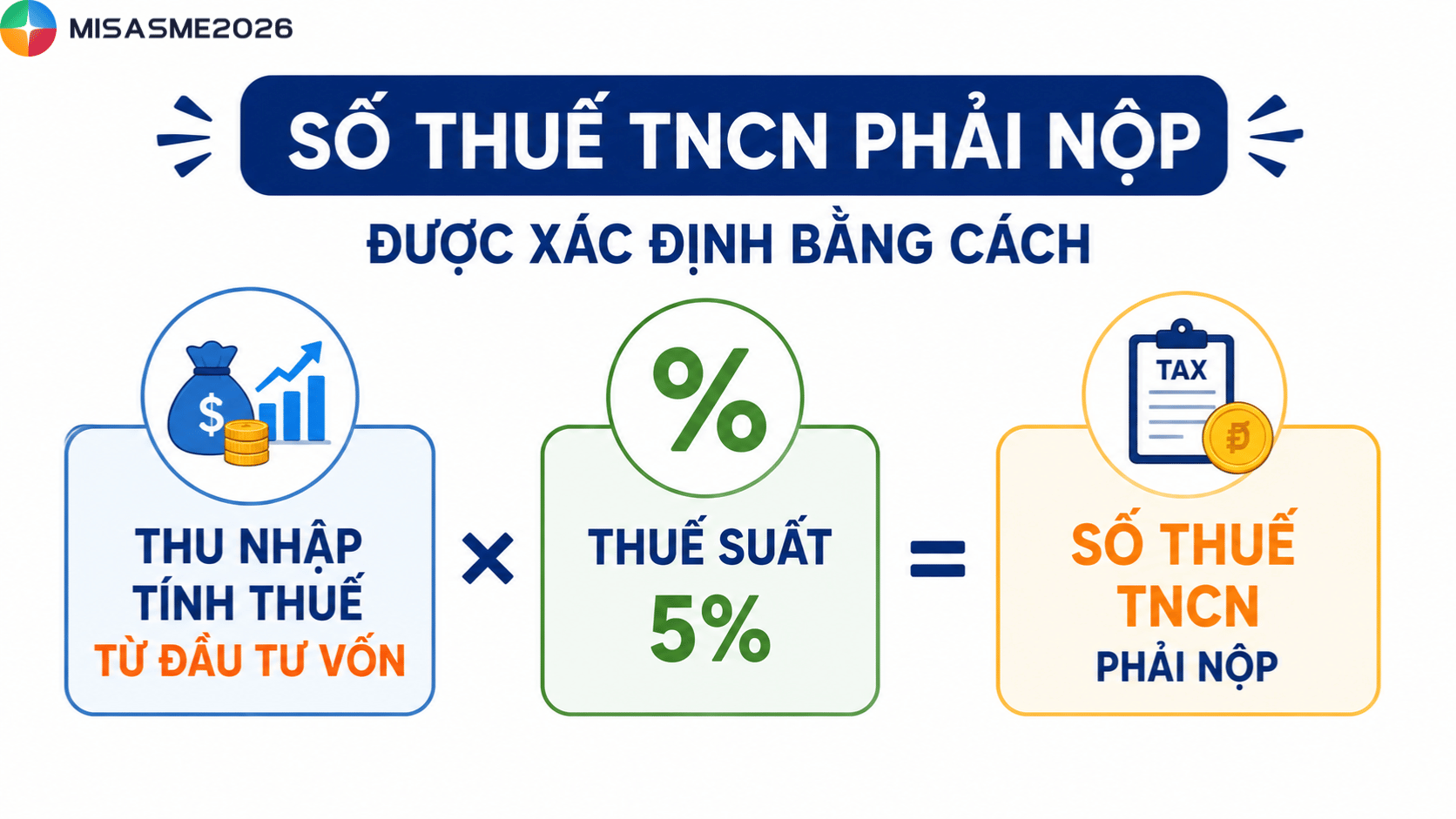

1. Thuế đối với thu nhập từ đầu tư vốn của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân (x) với thuế suất 5%

2. Thu nhập tính thuế từ đầu tư vốn là tổng số các khoản thu nhập chịu thuế từ đầu tư vốn quy định tại khoản 3 điều 3 của luật này mà người nộp thuế nhận được theo từng lần phát sinh

3. Thời điểm xác định thu nhập tính thuế từ đầu tư vốn là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được thu nhập

Theo đó, số thuế TNCN phải nộp được xác định bằng cách lấy thu nhập tính thuế từ đầu tư vốn nhân (x) với thuế suất 5%. Thu nhập tính thuế là tổng các khoản thu nhập chịu thuế từ đầu tư vốn mà cá nhân nhận được tại từng lần phát sinh, bao gồm các khoản như cổ tức, lợi tức từ vốn góp, lãi cho vay và các khoản thu nhập từ đầu tư vốn khác theo quy định của pháp luật.

Thời điểm xác định thu nhập tính thuế là thời điểm tổ chức, cá nhân chi trả thu nhập hoặc thời điểm người nộp thuế thực nhận khoản thu nhập đó.

Như vậy, từ ngày 01/7/2026, thuế TNCN đối với thu nhập từ đầu tư vốn của cá nhân cư trú tiếp tục được áp dụng theo mức thuế suất 5%, tính trên tổng thu nhập chịu thuế phát sinh tại từng lần nhận thu nhập.

3. Cách tính thuế TNCN từ đầu tư vốn

Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn được xác định dựa trên thu nhập tính thuế và thuế suất áp dụng. Tùy thuộc vào tình trạng cư trú của người nộp thuế mà cách xác định nghĩa vụ thuế sẽ có những điểm khác nhau.

3.1 Tính thuế TNCN từ đầu tư vốn đối với cá nhân cư trú

Đối với cá nhân cư trú, số thuế TNCN phải nộp được tính theo công thức:

Thuế TNCN phải nộp = Thu nhập tính thuế x 5%

Trong đó:

- Thu nhập tính thuế: Là toàn bộ khoản thu nhập chịu thuế từ đầu tư vốn mà cá nhân thực nhận (Gồm cổ tức, lợi tức từ vốn góp, lãi cho vay, lãi trái phiếu và các khoản thu nhập từ đầu tư vốn khác theo quy định của pháp luật)

- Thuế suất 5%: Mức thuế áp dụng trên số thu nhập tính thuế phát sinh

Về thời điểm xác định thu nhập tính thuế, đây là thời điểm tổ chức hoặc cá nhân chi trả thu nhập cho người nộp thuế. Tuy nhiên, trong 1 số trường hợp đặc biệt sẽ được xác định như sau:

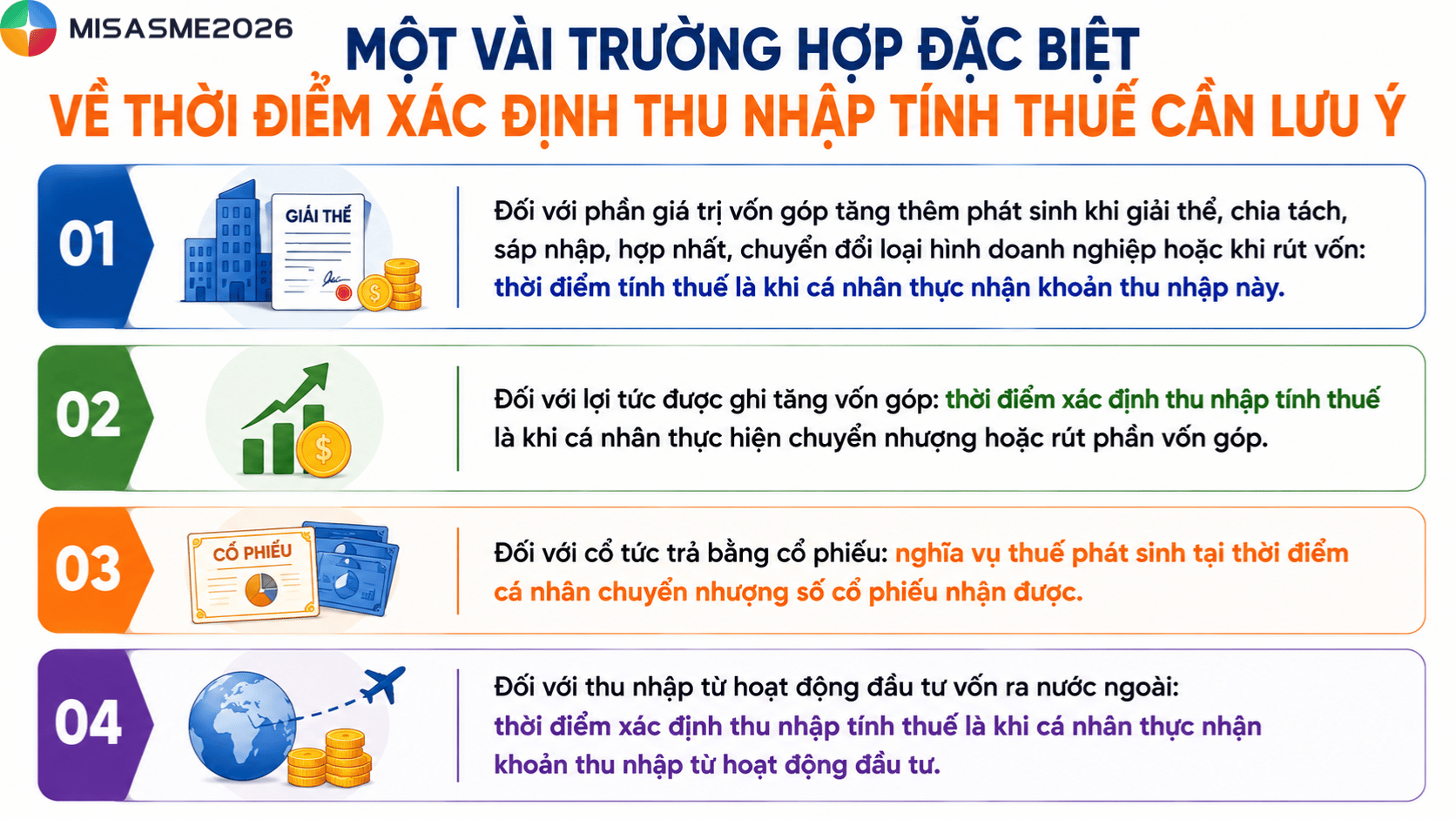

- Đối với phần giá trị vốn góp tăng thêm phát sinh khi giải thể, chia tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp hoặc khi rút vốn: thời điểm tính thuế là khi cá nhân thực nhận khoản thu nhập này.

- Đối với lợi tức được ghi tăng vốn góp: thời điểm xác định thu nhập tính thuế là khi cá nhân thực hiện chuyển nhượng hoặc rút phần vốn góp.

- Đối với cổ tức trả bằng cổ phiếu: nghĩa vụ thuế phát sinh tại thời điểm cá nhân chuyển nhượng số cổ phiếu nhận được.

- Đối với thu nhập từ hoạt động đầu tư vốn ra nước ngoài: thời điểm xác định thu nhập tính thuế là khi cá nhân thực nhận khoản thu nhập từ hoạt động đầu tư.

Ví dụ minh họa:

Ông A nhận cổ tức bằng tiền mặt từ công ty cổ phần với số tiền là 100.000.000 đồng. Số thuế TNCN ông A phải nộp như sau: 100.000.000đ x 5% = 5.000.000đ

Như vậy, ông A cần phải nộp 5.000.000đ tiền thuế TNCN và thực nhận 95.000.000đ

3.2 Cách tính thuế TNCN từ đầu tư vốn đối với cá nhân không cư trú

Đối với cá nhân không cư trú, thuế TNCN từ đầu tư vốn được xác định theo công thức:

Thuế TNCN phải nộp = Tổng thu nhập tính thuế x 5%

Trong đó:

- Tổng thu nhập tính thuế là toàn bộ khoản thu nhập mà cá nhân không cư trú nhận được từ hoạt động đầu tư vốn tại Việt Nam

- Thuế suất 5%: Mức thuế áp dụng trên số thu nhập tính thuế phát sinh

Lưu ý: Về nguyên tắc vẫn áp dụng mức thuế suất 5% và cách xác định thu nhập tính thuế cũng như thời điểm phát sinh nghĩa vụ thuế được thực hiện tương tự như đối với cá nhân cư trú.

Việc theo dõi các khoản cổ tức, lợi tức vốn góp, lãi vay hay các khoản thu nhập phát sinh nghĩa vụ thuế đòi hỏi doanh nghiệp phải hạch toán đầy đủ, lưu trữ chứng từ chặt chẽ và tổng hợp số liệu chính xác để phục vụ kê khai, quyết toán thuế.

Phần mềm kế toán MISA giúp doanh nghiệp:

✅ Tự động hạch toán các nghiệp vụ kế toán phát sinh, giảm nhập liệu thủ công

✅ Quản lý tập trung chứng từ, sổ sách và dữ liệu tài chính trên một nền tảng

✅ Theo dõi công nợ, dòng tiền, doanh thu, chi phí theo thời gian thực

✅ Tự động lập hơn 200 báo cáo quản trị, báo cáo tài chính và báo cáo thuế

✅ Kết nối hóa đơn điện tử, ngân hàng điện tử và cơ quan thuế, giúp đồng bộ dữ liệu nhanh chóng

✅ Đáp ứng đầy đủ chế độ kế toán hiện hành, hỗ trợ doanh nghiệp hạn chế rủi ro sai sót khi kê khai và quyết toán thuế

Đăng ký trải nghiệm miễn phí MISA để tối ưu công tác kế toán – thuế và nâng cao hiệu quả quản trị tài chính cho doanh nghiệp.

Kết luận

Thuế TNCN từ đầu tư vốn được áp dụng với thuế suất 5% trên các khoản thu nhập chịu thuế phát sinh từ hoạt động đầu tư vốn. Việc xác định đúng thu nhập tính thuế, thời điểm phát sinh nghĩa vụ thuế và phương pháp tính thuế sẽ giúp cá nhân thực hiện nghĩa vụ thuế đầy đủ, đúng quy định. Để hạn chế sai sót trong quá trình kê khai và nộp thuế, người nộp thuế nên thường xuyên cập nhật các quy định mới và lưu trữ đầy đủ hồ sơ liên quan đến hoạt động đầu tư vốn.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/