Từ năm 2026, nhiều đối tượng sẽ thực hiện khai thuế thu nhập cá nhân theo quý nhằm đơn giản hóa thủ tục kê khai. Để tránh sai sót và thực hiện đúng quy định, người nộp thuế cần nắm rõ đối tượng áp dụng, quy trình kê khai và thời hạn nộp hồ sơ. Bài viết dưới đây của phần mềm kế toán MISA SME sẽ hướng dẫn chi tiết cách khai thuế thu nhập cá nhân theo quý mới nhất.

1. Đối tượng áp dụng kê khai thuế thu nhập cá nhân theo quý

Theo quy định hiện hành, khai thuế TNCN theo quý được áp dụng cho tổ chức, doanh nghiệp chi trả thu nhập và một số cá nhân trực tiếp khai thuế. Dưới đây là các đối tượng thuộc diện kê khai theo quý theo hướng dẫn của cơ quan thuế.

1.1 Đối với tổ chức, doanh nghiệp chi trả thu nhập

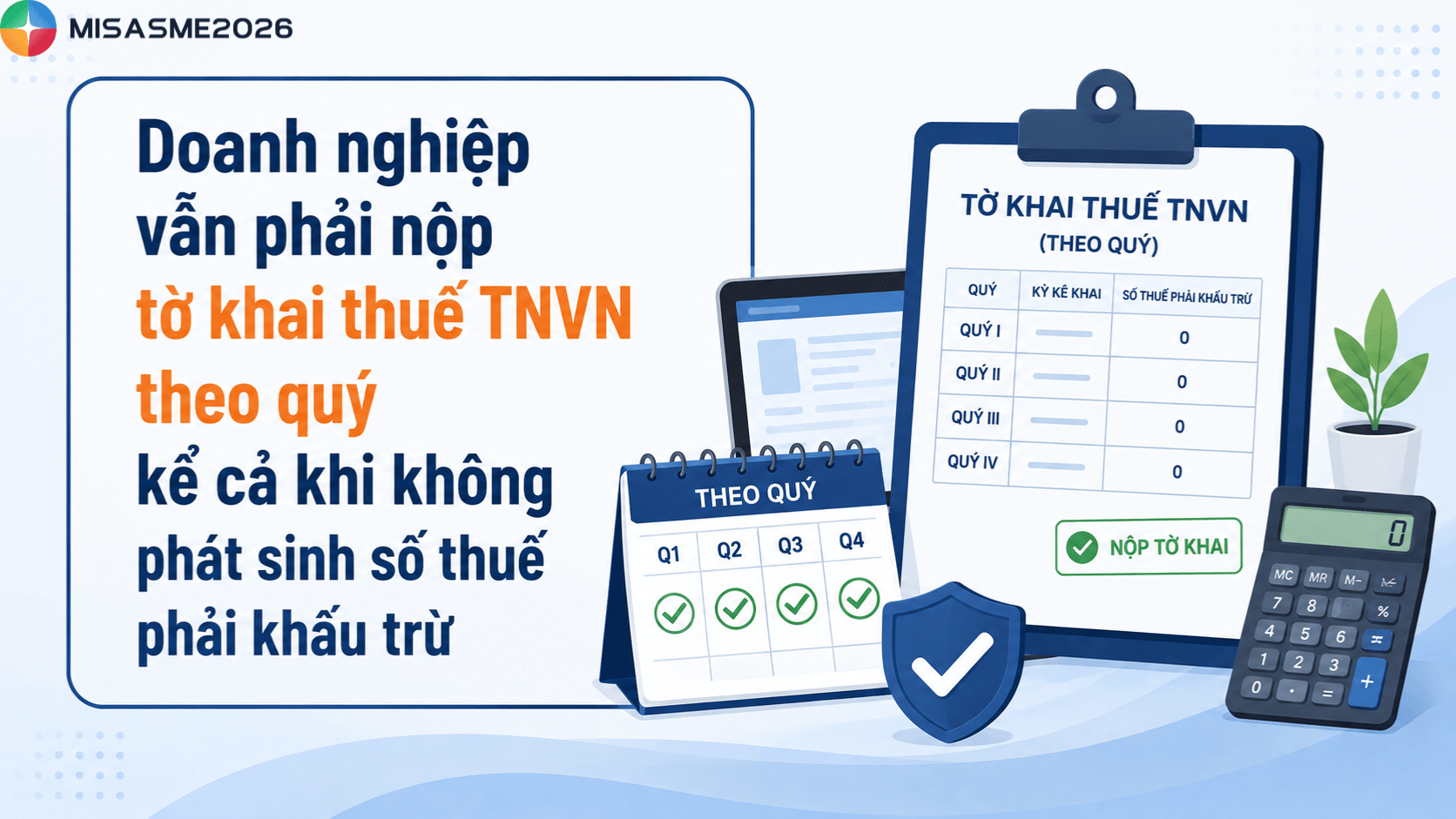

Tất cả tổ chức, doanh nghiệp có phát sinh chi trả thu nhập từ tiền lương, tiền công đều thực hiện khai thuế TNCN theo quý bằng mẫu 05/KK-TNCN. Quy định mới không còn phụ thuộc vào việc doanh nghiệp đang khai thuế GTGT theo tháng hay theo quý như trước đây.

Lưu ý:

- Doanh nghiệp vẫn phải nộp tờ khai thuế TNVN theo quý kể cả khi không phát sinh số thuế phải khấu trừ

- Chỉ được miễn nộp tờ khai trong trường hợp cả quý không phát sinh hoạt động chỉ trả thu nhập

1.2 Đối với cá nhân trực tiếp khai thuế

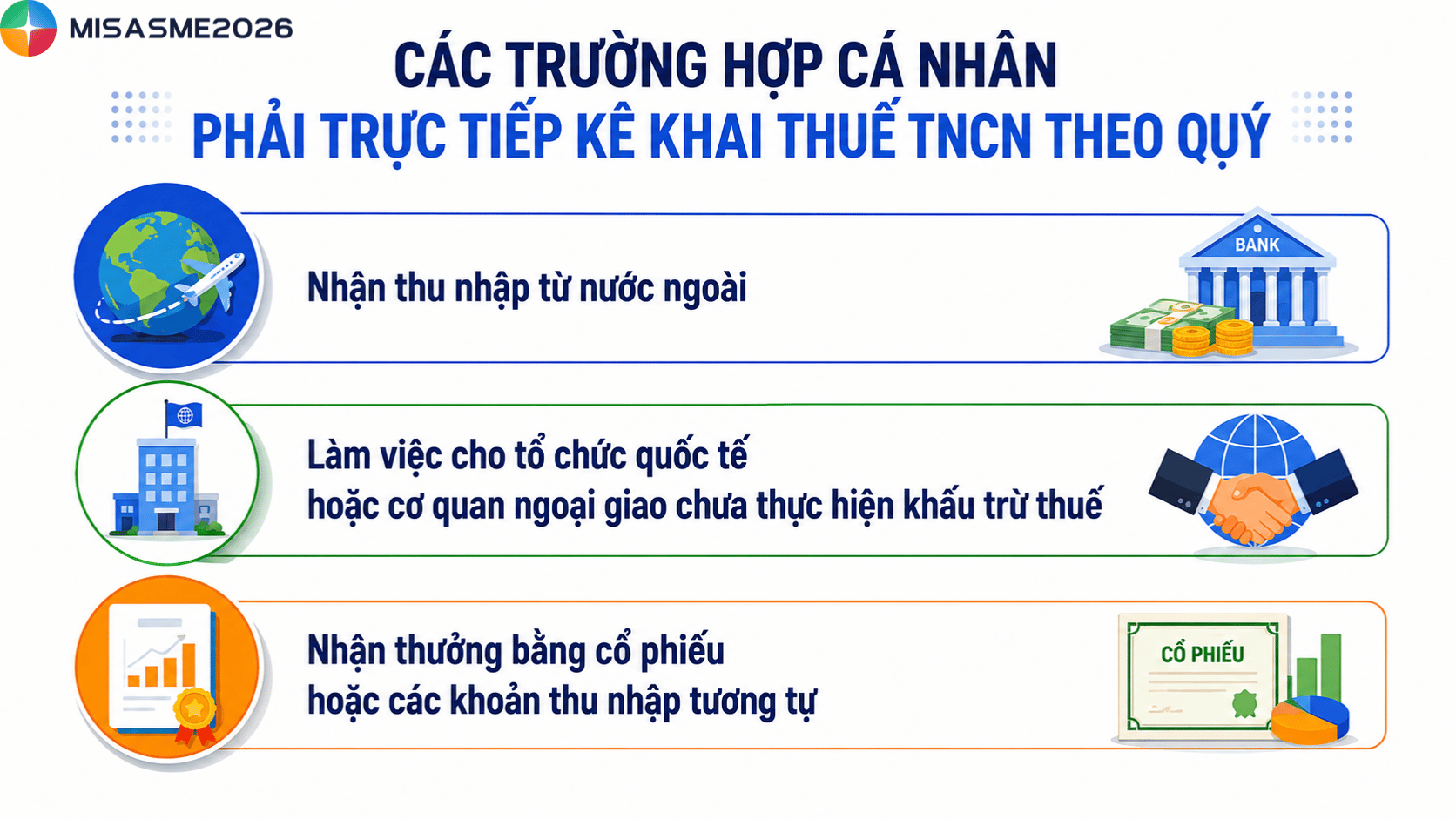

Theo hướng dẫn của cơ quan thuế, cá nhân trực tiếp khai thuế phải thực hiện kê khai thuế TNCN theo quý bằng mẫu 02/KK-TNCN nếu phát sinh thu nhập không được tổ chức chi trả thực hiện khấu trừ và kê khai thay, bao gồm các trường hợp như:

- Nhận thu nhập từ nước ngoài

- Làm việc cho tổ chức quốc tế hoặc cơ quan ngoại giao chưa thực hiện khấu trừ thuế

- Nhận thưởng bằng cổ phiếu hoặc các khoản thu nhập tương tự

2. Hướng dẫn quy trình nộp hồ sơ khai thuế TNCN điện tử

Hiện nay, người nộp thuế có thể thực hiện khai thuế TNCN theo quý hoàn toàn bằng phương thức điện tử thông qua Cổng Thuế điện tử. Tùy vào khối lượng dữ liệu phát sinh, người nộp thuế có thể lựa chọn kê khai trực tiếp trên hệ thống hoặc lập tờ khai bằng phần mềm HTKK rồi nộp trực tuyến. Dưới đây là hướng dẫn chi tiết cho từng phương thức thực hiện.

2.1 Kê khai trực tiếp trên cổng Thuế điện tử

Hình thức này phù hợp với cá nhân hoặc doanh nghiệp có số lượng dữ liệu kê khai không lớn. Các bước thực hiện như sau:

- Bước 1: Truy cập vào Cổng Thuế điện tử tại địa chỉ dichvucong.gdt.gov.vn và đăng nhập bằng tài khoản thuế điện tử hoặc VNeID.

- Bước 2: Chọn thủ tục hành chính và mẫu tờ khai tương ứng (02/KK-TNCN hoặc 05/KK-TNCN).

- Bước 3: Nhập trực tiếp các thông tin và số liệu phát sinh trên hệ thống.

- Bước 4: Kiểm tra lại dữ liệu, nhập mã xác nhận và thực hiện xác thực bằng OTP hoặc chữ ký số để hoàn tất việc nộp hồ sơ.

Lưu ý: Hệ thống kê khai trực tuyến hiện chưa hỗ trợ lưu nháp dữ liệu. Trong trường hợp thao tác kéo dài hoặc dữ liệu lớn, người dùng có thể gặp tình trạng đăng xuất hoặc mất dữ liệu đã nhập.

2.2 Kê khai thông qua phần mềm HTKK

Đây là phương thức được khuyến khích sử dụng đối với doanh nghiệp có nhiều dữ liệu hoặc thường xuyên phát sinh hồ sơ khai thuế.

- Bước 1: Lập tờ khai trên phần mềm HTKK phiên bản mới nhất.

- Bước 2: Kiểm tra số liệu và kết xuất tờ khai dưới định dạng XML.

- Bước 3: Đăng nhập vào Cổng Thuế điện tử tại địa chỉ dichvucong.gdt.gov.vn.

- Bước 4: Chọn chức năng nộp tờ khai XML, tải file lên hệ thống và thực hiện xác thực bằng OTP hoặc chữ ký số để hoàn tất việc nộp hồ sơ.

3. Thời hạn nộp hồ sơ khai thuế thu nhập cá nhân theo quý

Người nộp thuế phải nộp hồ sơ khai thuế và số tiền thuế phát sinh (nếu có) chậm nhất vào ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo.

Ví dụ: Đối với kỳ khai thuế quý II (gồm các tháng 4, 5 và 6), thời hạn nộp hồ sơ và tiền thuế là ngày 31/7.

Nếu ngày hết hạn trùng với ngày nghỉ hoặc ngày lễ theo quy định, thời hạn nộp sẽ được chuyển sang ngày làm việc kế tiếp.

Người nộp thuế cần theo dõi và thực hiện đúng thời hạn để tránh các khoản phạt do nộp chậm hồ sơ hoặc chậm nộp tiền thuế theo quy định của pháp luật về quản lý thuế.

Việc khai thuế thu nhập cá nhân theo quý giúp giảm số lần thực hiện thủ tục hành chính, đồng thời tạo thuận lợi hơn cho doanh nghiệp và cá nhân trong quá trình kê khai, nộp thuế. Tuy nhiên, người nộp thuế cần xác định đúng đối tượng áp dụng, thực hiện đầy đủ hồ sơ và tuân thủ thời hạn nộp theo quy định để tránh phát sinh các vi phạm không đáng có.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/