Nhiều người thắc mắc thử việc có đóng thuế TNCN không và vì sao lương thử việc lại bị khấu trừ 10% dù thu nhập chưa cao. Thực tế, việc tính thuế trong thời gian thử việc sẽ phụ thuộc vào loại hợp đồng, mức lương và điều kiện áp dụng cam kết thuế theo quy định. Hãy cùng tìm hiểu chi tiết cách tính thuế TNCN khi thử việc và các trường hợp không bị khấu trừ 10% trong bài viết dưới đây của phần mềm kế toán MISA SME.

1. Thử việc có phải đóng thuế TNCN không?

Câu trả lời là có. Theo quy định hiện hành, tiền lương trong thời gian thử việc vẫn được xem là thu nhập chịu thuế thu nhập cá nhân.

Căn cứ vào khoản 2, Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa đổi, bổ sung năm 2012):

2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;…

Theo quy định này, mọi khoản thu nhập mang tính chất tiền lương, tiền công đều là thu nhập chịu thuế. Vì vậy, dù người lao động đang trong thời gian thử việc hay đã ký hợp đồng chính thức thì tiền lương nhận được vẫn có thể phải nộp thuế.

2. Cách tính thuế TNCN khi thử việc

Cách tính thuế TNCN khi thử việc phụ thuộc vào loại hợp đồng mà người lao động ký với doanh nghiệp. Mỗi trường hợp sẽ có 1 cách khấu trừ riêng. Đồng thời, căn cứ điều 25 Thông tư 111/2013, cách tính thuế sẽ phụ thuộc vào thời hạn hợp đồng lao động.

2.1 Trường hợp 1: Ký hợp đồng thử việc

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC:

…Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân…

Như vậy, nếu người lao động ký hợp đồng thử việc dưới 3 tháng, doanh nghiệp sẽ khấu trừ thuế TNCN theo mức 10% trên thu nhập trước khi trả lương nếu thu nhập từ 2 triệu đồng/lần trở lên.

Cách tính thuế trong trường hợp này như sau:

Thuế TNCN = Thu nhập trước thuế × 10%

Trường hợp người lao động chỉ có duy nhất 1 nguồn thu nhập và tổng thu nhập năm chưa đến mức phải nộp thuế thì cá nhân có thể làm cam kết mẫu 08/CK-TNCN để tạm thời không bị khấu trừ 10%.

Ngoài ra:

- Nếu thu nhập dưới 2 triệu đồng/lần chi trả thì doanh nghiệp không phải khấu trừ thuế TNCN.

- Nếu không đủ điều kiện làm cam kết 08/CK-TNCN thì vẫn bị khấu trừ theo quy định.

Phần mềm kế toán MISA SME cung cấp tính năng tự động cập nhật và xuất biểu tính thuế TNCN ngay trên bảng lương. Số liệu được đồng bộ trực tiếp để hạch toán khấu trừ lương chính xác, giảm thiểu sai sót so với nhập liệu thủ công.

Ví dụ minh họa:

** Thu nhập dưới 2 triệu đồng/lần

Anh A thử việc tại công ty A 5 ngày với mức lương là 300.000 đồng/ngày. Tổng lương thử việc anh A nhận được = 300.000 × 5 = 1.500.000đ. Vì tổng thu nhập dưới 2 triệu đồng/lần chi trả nên công ty A không phải khấu trừ thuế TNCN nên anh A vẫn nhận đủ 1.500.000đ.

** Thu nhập trên 2 triệu nhưng có cam kết 08/CK-TNCN

Anh A thử việc 1 tháng với mức lương thử việc 9.000.000đ + 1.000.000đ tiền phụ cấp trách nhiệm. Số ngày làm việc thực tế của anh A là 24/26 công.

Thu nhập thực nhận của anh A = (9.000.000 + 1.000.000) × 24/26 = 9.230.769đ

Anh A có duy nhất 1 nguồn thu nhập và đủ điều kiện làm cam kết mẫu 08/CK-TNCn nên công ty tạm thời không khấu trừ 10% thuế TNCN dù thu nhập trên 2 triệu đồng/lần.

** Trường hợp 3: Thu nhập trên 2 triệu và bị khấu trừ 10%

Anh A thử việc 30 ngày với mức lương chính thức 6.000.000đ/tháng. Thưởng doanh số 2.000.000đ/tháng. Tổng thu nhập nhận 7.076.92đ

Do anh C đã có thêm thu nhập từ hợp đồng lao động tại công ty khác nên không đủ điều kiện làm cam kết 08/CK-TNCN. Khi đó, công ty phải khấu trừ 10% thuế TNCN trước khi trả lương.

- Số thuế bị khấu trừ: 7.076.923đ × 10%=707.692đ

- Số tiền thực nhận: 7.076.923đ – 707.692đ = 6.369.231đ

2.2 Trường hợp 2: Ký hợp đồng lao động có thời gian thử việc

Quy định tại điểm b khoản 1, điều 25 Thông tư 111/2013:

…b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi…

Nếu người lao động ký hợp đồng lao động có thời hạn từ 3 tháng trở lên, kể cả có thời gian thử việc, thuế TNCN sẽ được tính theo biểu thuế lũy tiến từng phần thay vì khấu trừ cố định 10%.

Trong trường hợp này, người lao động sẽ được tính giảm trừ gia cảnh, đăng ký người phụ thuộc và áp dụng biểu thuế lũy tiến từng phần như lao động chính thức.

Ví dụ minh họa:

Anh A ký hợp đồng lao động 12 tháng với mức lương 12 triệu đồng/tháng. Thời gian thử việc của anh kéo dài 2 tháng và không có người phụ thuộc. Thu nhập tính thuế của anh A = 12.000.000 – 11.000.000 = 1.000.000đ

Phần thu nhập tính thuế 1 triệu đồng của anh A sẽ áp dụng bậc thuế tương ứng theo biểu thuế lũy tiến.

Ví dụ minh họa 2: Thu nhập chưa đến mức chịu thuế

Anh A ký hợp đồng lao động 1 năm, mức lương thử việc 10 triệu đồng/tháng. Hợp đồng của anh A từ 3 tháng trở lên nên được giảm trừ gia cảnh 11 triệu đồng/tháng. Vì thu nhập sau giảm trừ nhỏ hơn 0 nên anh A không phải nộp thuế TNCN trong thời gian thử việc.

3. Thử việc có được tính giảm trừ gia cảnh khi tính thuế TNCN không?

Người lao động trong giai đoạn thử việc có được tính giảm trừ gia cảnh khi tính thuế TNCN không còn phụ thuộc vào loại hợp đồng ký với doanh nghiệp. Mỗi hợp đồng sẽ có cách tính và khấu trừ thuế TNCN khác nhau.

3.1 Trường hợp 1: Được tính giảm trừ gia cảnh

Nếu người lao động được ký hợp đồng từ 3 tháng trở lên, kể cả hợp đồng có kèm thời gian thử việc, thuế thu nhập cá nhân sẽ được tính theo biểu thuế lũy tiến từng phần. Khi đó, người lao động sẽ được áp dụng giảm trừ gia cảnh theo quy định hiện hành:

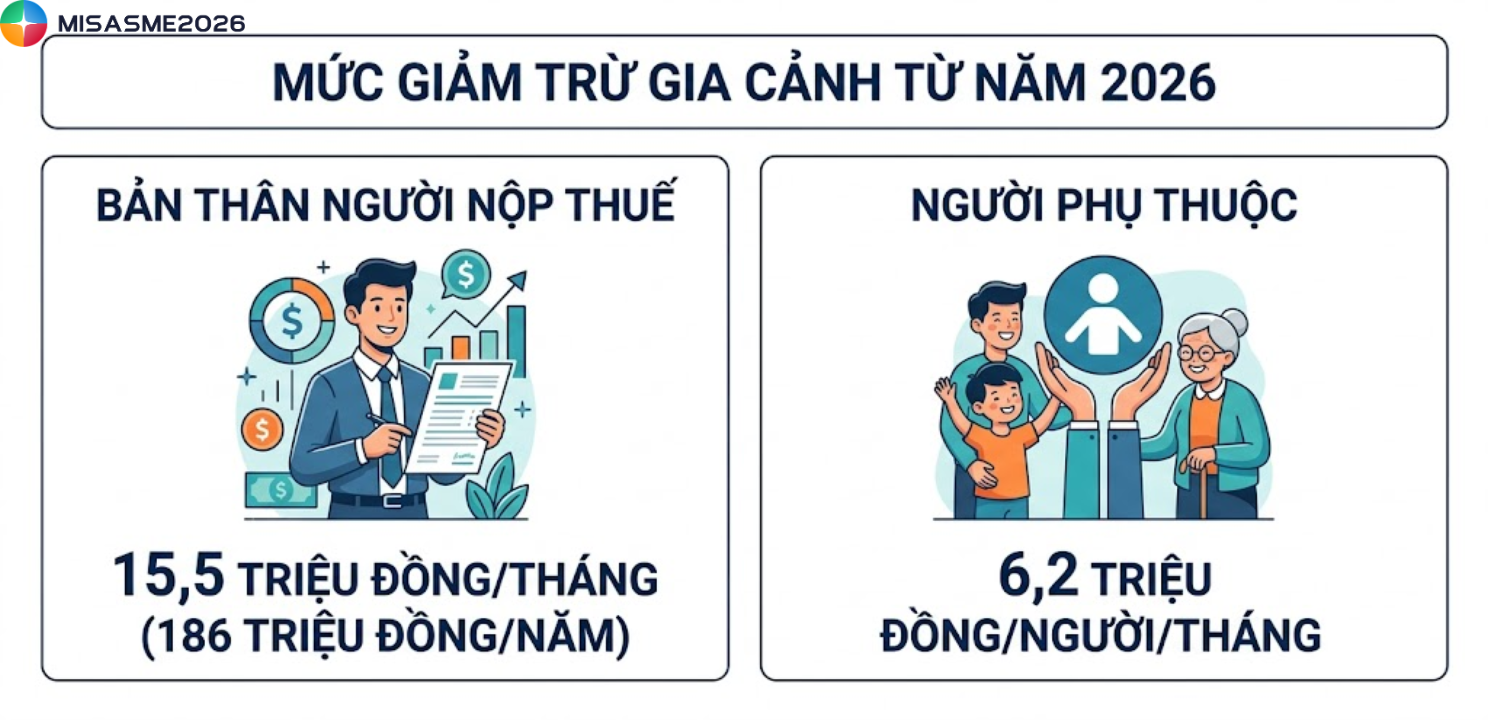

- Bản thân người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm)

- Người phụ thuộc: 6,2 triệu đồng/người/tháng

Vì vậy, nếu thu nhập thử việc sau khi trừ các khoản giảm trừ vẫn chưa đến ngưỡng chịu thuế thì người lao động sẽ không phải nộp thuế TNCN.

3.2 Trường hợp 2: Không được tính giảm trừ gia cảnh

Đối với trường hợp ký hợp đồng thử việc riêng hoặc hợp đồng lao động dưới 3 tháng, doanh nghiệp sẽ khấu trừ 10% thuế TNCN trên thu nhập từ 2.000.000 triệu đồng/lần chi trả trở lên theo quy định tại điểm i khoản 1 điều 25 Thông tư 111/2013/TT-BTC.

Ở thời điểm trả lương, doanh nghiệp sẽ không tính giảm trừ gia cảnh trước khi khấu trừ thuế. Vì vậy, dù mức thu nhập thử việc dưới 11 triệu đồng/tháng, người lao động vẫn có thể bị khấu trừ 10% thuế TNCN.

Tuy nhiên, khoản giảm trừ gia cảnh vẫn sẽ được áp dụng khi cá nhân thực hiện quyết toán thuế cuối năm. Nếu tổng thu nhập chưa đến mức phải nộp thuế, người lao động có thể được hoàn lại phần thuế đã bị khấu trừ trước đó.

4. Cách để không bị khấu trừ 10% thuế TNCN khi nhận lương thử việc

Theo quy định tại Thông tư 111/2013/TT-BTC, người lao động ký hợp đồng thử việc hoặc hợp đồng lao động dưới 03 tháng thường sẽ bị khấu trừ 10% thuế TNCN nếu thu nhập từ 2 triệu đồng/lần trở lên. Tuy nhiên, trong một số trường hợp, người lao động vẫn có thể không bị khấu trừ khoản thuế này.

Cách 1: Làm cam kết mẫu 08/CK-TNCN để tạm thời chưa bị khấu trừ thuế

Đây là cách phổ biến được nhiều người lao động áp dụng trong thời gian thử việc. Theo điểm i khoản 1 điều 25 Thông tư 111/2013/TT-BTC, cá nhân có thể làm cam kết để doanh nghiệp tạm thời chưa khấu trừ 10% thuế TNCN nếu đáp ứng đầy đủ các điều kiện:

- Ký hợp đồng thử việc hoặc hợp đồng lao động dưới 03 tháng

- Thu nhập từ 2 triệu đồng/lần chi trả trở lên

- Chỉ có duy nhất một nguồn thu nhập tại thời điểm làm cam kết

- Tổng thu nhập dự kiến trong năm sau giảm trừ gia cảnh chưa đến mức phải nộp thuế

- Đã có mã số thuế cá nhân

Lưu ý, nếu cuối năm tổng thu nhập thực tế vượt ngưỡng chịu thuế thì người lao động phải tự kê khai và nộp thuế theo quy định. Trường hợp cam kết không đúng thực tế thì cá nhân có thể bị xử lý theo Luật Quản lý thuế.

Cách 2: Thu nhập sau giảm trừ gia cảnh chưa đến mức chịu thuế

Trong nhiều trường hợp, người lao động thực tế không phát sinh nghĩa vụ thuế do tổng thu nhập sau giảm trừ gia cảnh chưa đạt ngưỡng chịu thuế. Theo Luật Thuế TNCN 2025, từ năm 2026, mức giảm trừ gia cảnh sẽ được tăng lên 15,5 triệu đồng/tháng đối với người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc.

Cách 3: Ký hợp đồng lao động từ 3 tháng trở lên

Nếu doanh nghiệp ký hợp đồng lao động từ 03 tháng trở lên ngay từ đầu và chỉ ghi nội dung thử việc trong hợp đồng thì thuế TNCN sẽ không bị khấu trừ cố định 10%. Trong trường hợp này:

- Thuế TNCN được tính theo biểu thuế lũy tiến từng phần

- Người lao động được áp dụng giảm trừ gia cảnh ngay khi tính thuế

- Nếu thu nhập sau giảm trừ chưa đến mức chịu thuế thì sẽ không bị khấu trừ thuế TNCN

- Không cần làm cam kết 08/CK-TNCN

5. Giải đáp một số câu hỏi

Câu hỏi: Trong tháng vừa thử việc vừa chính thức thì tính thuế TNCN như thế nào?

Trả lời: Đây là tình huống khá phổ biến tại nhiều doanh nghiệp khi người lao động chuyển từ giai đoạn thử việc sang ký hợp đồng chính thức ngay trong cùng 1 tháng. Cách tính thuế sẽ phụ thuộc vào việc người lao động có tiếp tục ký hợp đồng từ 3 tháng trở lên hay không.

- Nếu sau thời gian thử việc, người lao động ký hợp đồng lao động từ 03 tháng trở lên, doanh nghiệp sẽ cộng toàn bộ thu nhập trong tháng, bao gồm cả lương thử việc và lương chính thức, để tính thuế theo biểu thuế lũy tiến từng phần.

- Nếu người lao động không ký tiếp hợp đồng lao động, khoản thu nhập thử việc từ 2 triệu đồng/lần trở lên vẫn bị khấu trừ 10% theo quy định áp dụng với hợp đồng dưới 03 tháng.

Câu hỏi: Tiền ăn giữa ca trong thời gian thử việc có tính thuế TNCN không?

Trả lời: Khoản tiền ăn ca hoặc tiền ăn trưa trong thời gian thử việc có thể không tính vào thu nhập chịu thuế TNCN nếu đáp ứng đúng điều kiện theo quy định. Cụ thể khoản tiền này sẽ không bị tính thuế trong các trường hợp:

- Doanh nghiệp trực tiếp tổ chức bữa ăn cho người lao động như tự nấu ăn, mua suất ăn và cấp phiếu ăn

- Doanh nghiệp chi tiền ăn bằng tiền mặt nhưng khoản chi này đã được quy định rõ trong hợp đồng lao động, thỏa ước lao động tập thể, nội quy hoặc quy chế tài chính của doanh nghiệp

Câu hỏi: Thuế TNCN bị khấu trừ trong thời gian thử việc có được hoàn lại không?

Trả lời: Có. Người lao động hoàn toàn có thể được hoàn lại số thuế TNCN đã bị khấu trừ trong thời gian thử việc nếu đáp ứng đủ điều kiện theo quy định. Các điều keiejn hoàn thuế gồm có:

- Có số thuế đã nộp lớn hơn số thuế thực tế phải nộp sau quyết toán

- Đã đăng ký mã số thuế cá nhân

- Có yêu cầu hoàn thuế với cơ quan thuế hoặc ủy quyền cho doanh nghiệp quyết toán thay

Qua bài viết trên, có thể thấy thử việc có đóng thuế TNCN không sẽ phụ thuộc vào loại hợp đồng lao động, mức thu nhập và điều kiện giảm trừ thuế của từng cá nhân. Việc nắm rõ quy định về khấu trừ 10%, cam kết 08/CK-TNCN và quyết toán thuế sẽ giúp người lao động chủ động hơn trong quá trình nhận lương và hoàn thuế nếu phát sinh nộp thừa.

Nếu doanh nghiệp đang gặp khó khăn trong việc tính lương thử việc, khấu trừ thuế TNCN hay quyết toán thuế cho người lao động, MISA SME sẽ là giải pháp hỗ trợ hiệu quả dành cho kế toán và doanh nghiệp. Phần mềm giúp tự động tính lương, tính thuế TNCN theo đúng quy định mới nhất, quản lý hồ sơ nhân sự, lập tờ khai thuế nhanh chóng và hạn chế tối đa sai sót khi kê khai. Trải nghiệm ngay MISA SME để tối ưu quy trình kế toán tiền lương và quản lý thuế trong doanh nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/