Nhiều người lao động hiện nay vẫn thắc mắc liệu phí công đoàn có được trừ khi tính thuế TNCN hay không và khoản đóng này ảnh hưởng như thế nào đến thu nhập thực nhận hàng tháng. Trên thực tế, không phải mọi khoản bị khấu trừ trên bảng lương đều được tính là khoản giảm trừ thuế thu nhập cá nhân. Hãy cùng tìm hiểu chi tiết quy định mới nhất về phí công đoàn, các khoản được giảm trừ khi tính thuế TNCN và mức đóng công đoàn hiện nay trong bài viết dưới đây của phần mềm kế toán MISA SME.

1. Phí công đoàn là gì?

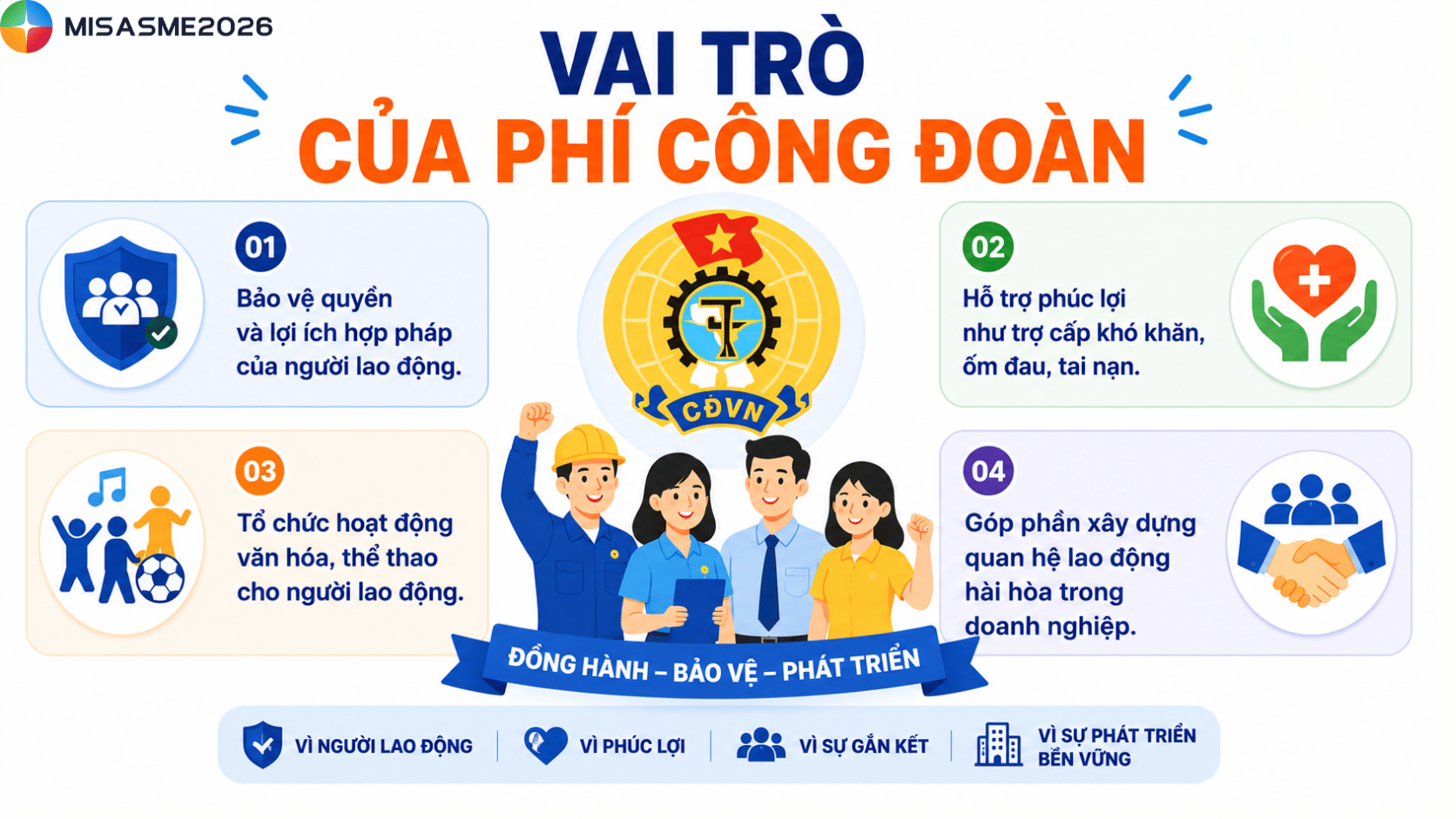

Phí công đoàn là khoản tiền đóng để duy trì hoạt động của tổ chức công đoàn và hỗ trợ bảo vệ quyền lợi người lao động. Hiện nay, khoản đóng này thường gồm đoàn phí công đoàn và kinh phí công đoàn.

Trong đó, kinh phí công đoàn là khoản do doanh nghiệp đóng hàng tháng dựa trên quỹ lương làm căn cứ đóng bảo hiểm xã hội cho người lao động.

Phí công đoàn giúp tạo nguồn kinh phí để công đoàn thực hiện các hoạt động bảo vệ quyền và lợi ích hợp pháp của người lao động. Đồng thời, khoản phí này còn được sử dụng để hỗ trợ phúc lợi, tổ chức hoạt động chăm lo đời sống tinh thần và góp phần xây dựng môi trường làm việc hài hòa trong doanh nghiệp.

Về mục đích sử dụng, khoản phí này được thu nhằm duy trì hoạt động của tổ chức công đoàn và nâng cao phúc lợi cho người lao động. Ngoài ra, việc đóng phí công đoàn còn giúp doanh nghiệp thực hiện đúng quy định pháp luật về lao động, hạn chế rủi ro pháp lý và tăng sự gắn kết giữa doanh nghiệp với người lao động.

2. Phí công đoàn có được trừ khi tính thuế TNCN không?

Theo quy định hiện hành, khoản đoàn phí công đoàn người lao động đóng sẽ không được trừ khi tính thuế thu nhập cá nhân. Nguyên nhân là vì khoản tiền này không thuộc danh sách các khoản giảm trừ theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC.

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

a) Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

b) Mức giảm trừ gia cảnh

…

2. Giảm trừ đối với các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện

a) Các khoản đóng bảo hiểm bao gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

b) Các khoản đóng vào Quỹ hưu trí tự nguyện

…

3. Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo, khuyến học

a) Các khoản đóng góp từ thiện, nhân đạo, khuyến học được trừ vào thu nhập chịu thuế đối với thu nhập từ kinh doanh, từ tiền lương, tiền công trước khi tính thuế của người nộp thuế là cá nhân cư trú, bao gồm:

a.1) Khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người khuyết tật, người già không nơi nương tựa.

…

Hiện nay, các khoản được giảm trừ khi tính thuế TNCN chủ yếu gồm:

- Giảm trừ gia cảnh

- Các khoản bảo hiểm bắt buộc như BHXH, BHYT, BHTN

- Đóng góp vào quỹ hưu trí tự nguyện

- Khoản từ thiện, nhân đạo, khuyến học đủ điều kiện

Trong khi đó, đoàn phí công đoàn chỉ là khoản đóng phục vụ hoạt động công đoàn nên không được xem là khoản giảm trừ thuế TNCN.

Ngoài ra, doanh nghiệp vẫn phải đóng kinh phí công đoàn theo quy định, kể cả khi người lao động không tham gia công đoàn. Tuy nhiên, khoản kinh phí này liên quan đến chi phí của doanh nghiệp và không phải khoản được giảm trừ trực tiếp vào thu nhập chịu thuế TNCN của người lao động.

3. Quy định về mức đóng kinh phí công đoàn đối với đoàn viên

3. Quy định về mức đóng kinh phí công đoàn đối với đoàn viên

Theo Quyết định 1408/QĐ-TLĐ năm 2024, mức đóng đoàn phí công đoàn của đoàn viên được quy định tùy theo từng nhóm đối tượng lao động.

- Đoàn viên tại cơ quan nhà nước, đơn vị sự nghiệp công lập, tổ chức chính trị – xã hội, lực lượng vũ trang: Mức đóng hằng tháng bằng 1% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc.

- Đoàn viên tại doanh nghiệp nhà nước: Mức đóng bằng 1% tiền lương thực lĩnh sau khi đã khấu trừ BHXH, BHYT, BHTN và thuế TNCN. Mức đóng tối đa không vượt quá 10% mức lương cơ sở.

- Đoàn viên tại doanh nghiệp ngoài nhà nước, đơn vị sự nghiệp ngoài công lập, tổ chức nước ngoài tại Việt Nam: Mức đóng bằng 1% tiền lương làm căn cứ đóng BHXH. Mức đóng tối đa không vượt quá 10% mức lương cơ sở.

- Công đoàn cơ sở muốn thu cao hơn mức quy định: Có thể thu cao hơn nếu được ban chấp hành công đoàn thông qua bằng nghị quyết và quy định rõ trong quy chế nội bộ.

- Đoàn viên không thuộc đối tượng đóng BHXH bắt buộc hoặc khó xác định tiền lương: Đóng theo mức ấn định nhưng thấp nhất bằng 1% mức lương cơ sở.

- Đoàn viên nghỉ hưởng chế độ BHXH từ 1 tháng trở lên, nghỉ không lương hoặc không có thu nhập: Không phải đóng đoàn phí công đoàn trong thời gian đó.

Kết luận

Qua các quy định hiện hành có thể thấy, phí công đoàn có được trừ khi tính thuế TNCN là vấn đề được nhiều người quan tâm nhưng câu trả lời là không. Khoản đoàn phí công đoàn không thuộc danh mục các khoản giảm trừ thuế theo quy định của pháp luật. Vì vậy, người lao động cần phân biệt rõ giữa đoàn phí công đoàn, kinh phí công đoàn và các khoản bảo hiểm bắt buộc để tính đúng thu nhập chịu thuế và tránh nhầm lẫn khi quyết toán thuế TNCN.

Doanh nghiệp sử dụng phần mềm kế toán để theo dõi thuế TNCN, BHXH, BHTN, kinh phí công đoàn và các nghĩa vụ tài chính khác sẽ giúp giảm đáng kể thời gian xử lý chứng từ và hjn chế sai sót trong quá trình kê khai, quyết toán.

Phần mềm kế toán MISA mang đến nhiều lợi ích cho doanh nghiệp, có thể kể đến như:

✅ Tự động hạch toán lương, bảo hiểm và các khoản kinh phía khác

✅ Tự động tính thuế TNCN theo biểu thuế hiện hành

✅ AI hỗ trợ nhập liệu, tự động hạch toán chứng từ

✅ Kết nối hóa đơn điện tử, ngân hàng và cơ quan thuế

✅ Theo dõi chi phí nhân sự và nghĩa vụ tài chính theo thời gian thực

✅ Lập báo cáo thuế, báo cáo tài chính nhanh chóng, chính xác

Đăng ký dùng thử miễn phí phần mềm kế toán MISA ngay!

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/