Trong một hệ thống tài chính doanh nghiệp, kế toán thanh toán là vị trí chủ chốt giúp đảm bảo dòng tiền lưu thông thông suốt, kiểm soát tốt các khoản thu – chi, tránh sai sót và gian lận. Hiểu rõ công việc và nghiệp vụ kế toán thanh toán là điều không thể thiếu với bất kỳ doanh nghiệp nào muốn kiểm soát tài chính hiệu quả.

1. Kế toán thanh toán là gì?

Kế toán thanh toán là nhân sự đảm nhận các công việc liên quan đến thu, chi, thanh toán tiền mặt hoặc chuyển khoản trong doanh nghiệp. Họ chịu trách nhiệm lập chứng từ, thực hiện thanh toán đúng quy trình, hạch toán kế toán đầy đủ và đối chiếu sổ quỹ, sổ ngân hàng.

Đây là bộ phận nằm trong phòng kế toán, nhưng có tính chất chuyên biệt, thường xuyên liên hệ với ngân hàng, nhà cung cấp, nhân viên nội bộ và các phòng ban để thực hiện nghĩa vụ thanh toán đúng hạn, tránh phát sinh công nợ quá hạn, ảnh hưởng đến uy tín doanh nghiệp.

2. Mô tả công việc của kế toán thanh toán

Vị trí kế toán thanh toán đòi hỏi sự tỉ mỉ, chính xác và tuân thủ quy trình chặt chẽ trong từng khoản chi tiêu. Dưới đây là mô tả công việc chi tiết cho vị trí này.

2.1 Quản lý thu – chi nội bộ

- Kiểm tra và tổng hợp đề nghị thanh toán từ các bộ phận: chi phí mua hàng, chi phí văn phòng, tạm ứng công tác,…

- Thực hiện lập phiếu chi/phiếu thu, giấy đề nghị thanh toán, ủy nhiệm chi theo đúng quy định.

- Cập nhật thông tin thanh toán vào sổ sách kế toán và phần mềm kế toán.

2.2 Thanh toán nhà cung cấp

- Đối chiếu công nợ với nhà cung cấp, đảm bảo thanh toán đúng hạn, tránh bị phạt do chậm thanh toán.

- Kiểm tra chứng từ: hợp đồng, hóa đơn GTGT, biên bản nghiệm thu, phiếu nhập kho,…

- Thực hiện chuyển khoản ngân hàng hoặc thanh toán tiền mặt theo chính sách tài chính nội bộ.

2.3 Quản lý tạm ứng và hoàn ứng

- Theo dõi tạm ứng của nhân viên, nhắc nhở hoàn ứng đúng thời hạn.

- Hạch toán, đối chiếu công nợ tạm ứng và hoàn ứng.

2.4 Giao dịch với ngân hàng

- Chuẩn bị hồ sơ chứng từ chuyển khoản, nộp tiền vào tài khoản.

- Nhận và xử lý giấy báo Có, báo Nợ từ ngân hàng.

- Định kỳ đối chiếu sổ phụ ngân hàng và sổ sách kế toán.

2.5 Báo cáo và kiểm soát quỹ

- Kết hợp với thủ quỹ để kiểm kê quỹ tiền mặt.

- Lập báo cáo tồn quỹ, báo cáo thu chi theo ngày, tuần, tháng.

- Đảm bảo tồn quỹ luôn ở mức an toàn theo quy định nội bộ.

3. Một số nghiệp vụ cơ bản của Kế toán thanh toán

Dưới đây là các nghiệp vụ quan trọng mà kế toán thanh toán thường xuyên thực hiện:

| Nghiệp vụ | Hạch toán | Hồ sơ chứng từ |

| Rút tiền gửi ngân hàng về quỹ tiền mặt | Nợ TK 111; Có TK 112 | Séc, giấy lĩnh tiền, phiếu thu, bảng kê ngân hàng |

| Thu hoàn ứng của nhân viên | Nợ TK 111; Có TK 141 | Phiếu hoàn ứng, phiếu thu |

| Chi tiền tạm ứng cho nhân viên | Nợ TK 141; Có TK 111 | Giấy đề nghị tạm ứng, phiếu chi |

| Trả trước nhà cung cấp (tiền mặt) | Nợ TK 331; Có TK 111 | Hợp đồng/đơn hàng, phiếu chi |

| Chi tiền mua vật tư bằng tiền mặt | Nợ TK 152/153/1561/1331; Có TK 111 | Hợp đồng, phiếu chi, phiếu giao hàng |

| Thu tiền chuyển khoản từ khách hàng | Nợ TK 112; Có TK 131 | Giấy báo Có |

| Thanh toán công nợ nhà cung cấp chuyển khoản | Nợ TK 331; Có TK 112 | Giấy báo Nợ, biên bản đối chiếu công nợ |

| Chi trả dịch vụ qua chuyển khoản | Nợ TK 627/641/642/1331; Có TK 112 | Hoá đơn, phiếu chi, giấy báo Nợ |

| Thanh toán lương qua chuyển khoản | Nợ TK 334; Có TK 112 | Bảng lương, phiếu lương, giấy báo Nợ |

4. Quy trình thực hiện các nghiệp vụ kế toán thanh toán

Để đảm bảo tuân thủ quy định pháp luật và chính sách nội bộ, kế toán thanh toán cần thực hiện quy trình 5 bước:

Bước 1: Tiếp nhận yêu cầu

- Kiểm tra đề nghị thanh toán hoặc phiếu thu từ các bộ phận.

- Đảm bảo chứng từ đầy đủ: hóa đơn, hợp đồng, phiếu đề nghị,…

Bước 2: Lập chứng từ

- Lập phiếu chi/phiếu thu, ủy nhiệm chi, giấy rút tiền,…

- Trình kế toán trưởng và Giám đốc ký duyệt.

Bước 3: Thực hiện giao dịch

- Chuyển khoản tại ngân hàng hoặc thu chi tiền mặt tại quỹ.

- Ghi nhận phát sinh vào phần mềm kế toán.

Bước 4: Hạch toán

- Hạch toán nghiệp vụ theo đúng định khoản.

- Cập nhật vào sổ nhật ký, sổ quỹ, sổ cái, đảm bảo số liệu nhất quán.

Bước 5: Đối chiếu và lưu trữ

- Đối chiếu số dư thực tế với sổ sách.

- Lưu trữ chứng từ thanh toán đầy đủ, có chữ ký theo quy định kế toán.

5. Kế toán thanh toán cần nắm vững một số chứng từ, sổ sách nào?

Để kiểm soát tốt, người làm công việc này bắt buộc phải hiểu rõ và sử dụng thành thạo các loại chứng từ kế toán và sổ sách kế toán theo quy định hiện hành.

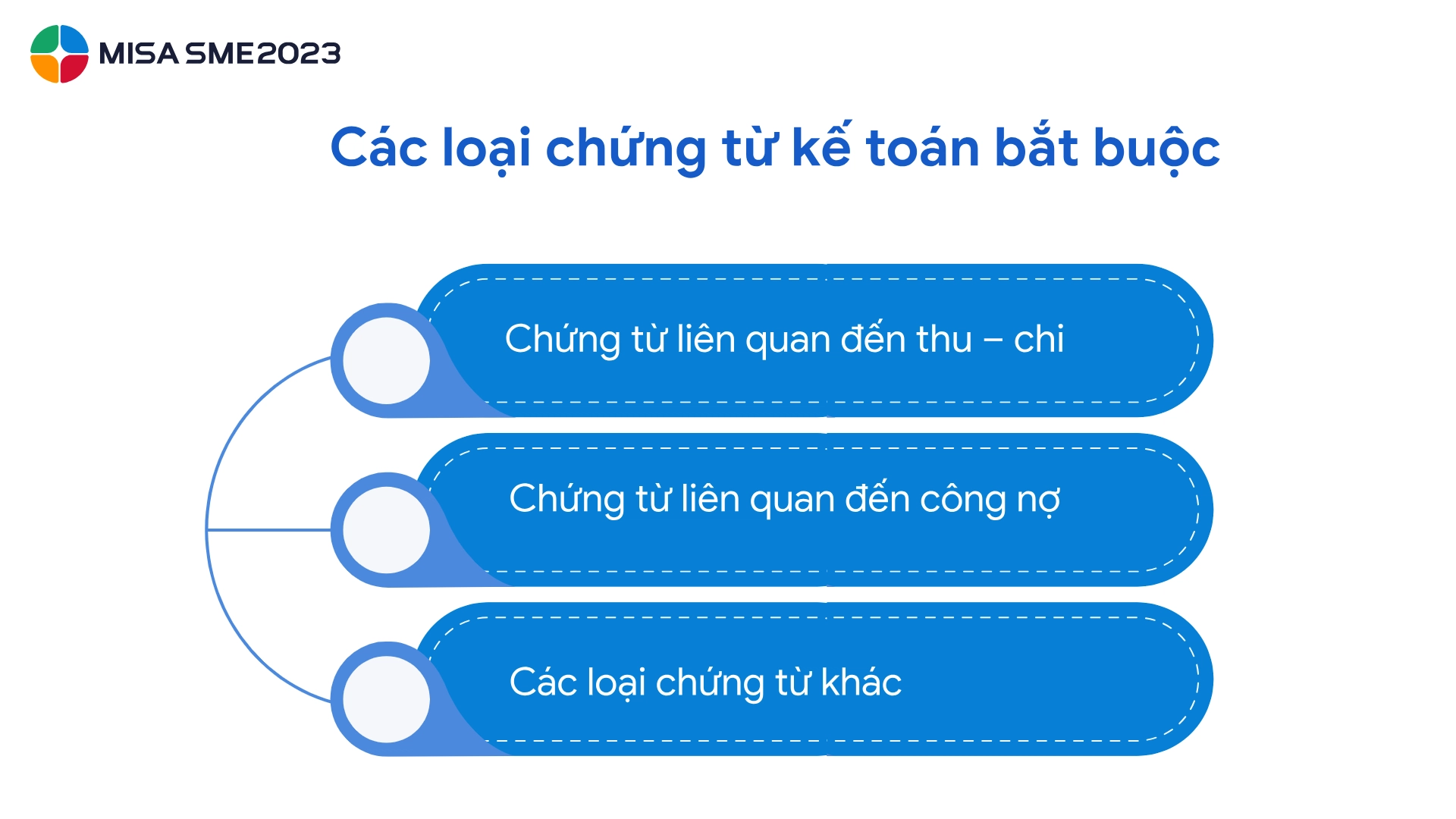

5.1. Các loại chứng từ kế toán bắt buộc

Chứng từ kế toán là căn cứ pháp lý để ghi nhận nghiệp vụ phát sinh. Theo Luật Kế toán 2015, điều 16 và điều 18, kế toán thanh toán phải sử dụng các chứng từ sau:

Chứng từ liên quan đến thu – chi:

- Phiếu thu, phiếu chi: sử dụng cho thanh toán tiền mặt.

- Giấy đề nghị thanh toán, giấy đề nghị tạm ứng: do nhân viên lập gửi kế toán, có chữ ký xác nhận từ trưởng bộ phận.

- Ủy nhiệm chi (UNC): dùng để chuyển khoản từ tài khoản doanh nghiệp.

- Giấy báo Có, giấy báo Nợ: do ngân hàng gửi lại xác nhận giao dịch phát sinh.

Chứng từ liên quan đến công nợ:

- Hợp đồng mua bán, đơn đặt hàng: xác nhận nội dung giao dịch với nhà cung cấp.

- Biên bản nghiệm thu, biên bản bàn giao, phiếu nhập kho: dùng khi thanh toán theo tiến độ hoặc sau nghiệm thu.

- Hóa đơn giá trị gia tăng (GTGT): chứng từ quan trọng nhất để hợp thức chi phí và kê khai thuế.

Các chứng từ khác:

- Bảng thanh toán lương, phiếu lương, danh sách người nhận lương: để thanh toán chi phí nhân sự.

- Biên bản đối chiếu công nợ, bảng kê công nợ đến hạn: hỗ trợ quản lý thanh toán đúng hạn.

- Phiếu kế toán, giấy báo nộp tiền vào kho bạc (nếu doanh nghiệp có thanh toán cho cơ quan nhà nước).

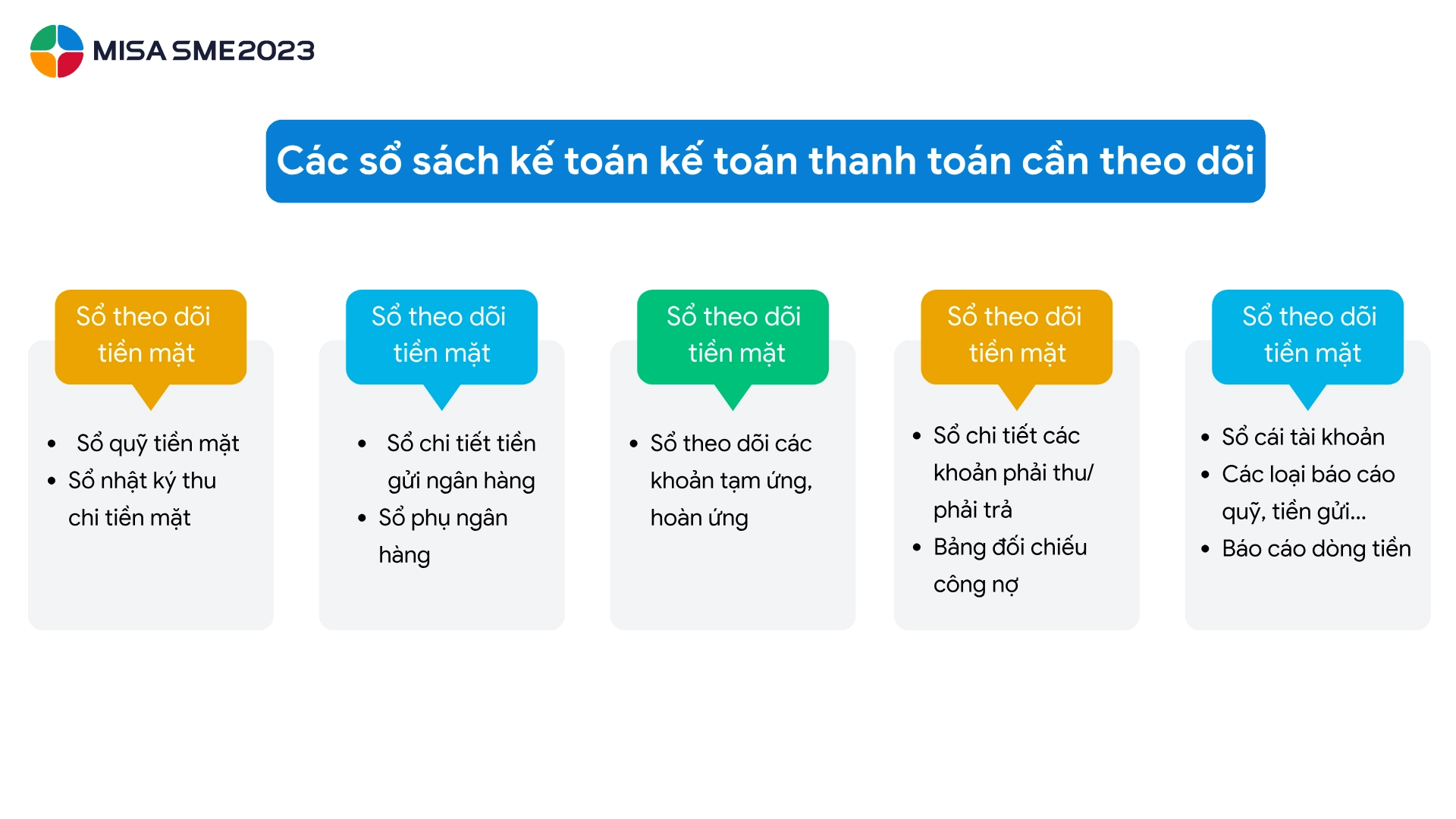

5.2. Các sổ sách kế toán kế toán thanh toán cần theo dõi

Ngoài chứng từ, kế toán thanh toán phải cập nhật và quản lý nhiều loại sổ kế toán chi tiết và tổng hợp, phục vụ công tác theo dõi, đối chiếu và báo cáo nội bộ hoặc thanh – kiểm tra từ cơ quan thuế.

Sổ theo dõi tiền mặt:

- Sổ quỹ tiền mặt: ghi nhận chi tiết từng khoản thu – chi tiền mặt trong ngày.

- Sổ nhật ký thu chi tiền mặt: ghi theo thứ tự thời gian các khoản thu chi phát sinh.

Sổ tiền gửi ngân hàng:

- Sổ chi tiết tài khoản tiền gửi ngân hàng : phản ánh từng giao dịch qua ngân hàng.

- Sổ phụ ngân hàng: do ngân hàng cung cấp định kỳ, kế toán cần đối chiếu thường xuyên.

Sổ theo dõi tạm ứng

- Sổ theo dõi tạm ứng dùng để theo dõi các khoản tạm ứng, hoàn ứng của từng nhân viên theo từng lần công tác.

Sổ theo dõi công nợ:

- Sổ chi tiết TK phải tr): theo dõi nhà cung cấp đã thanh toán, chưa thanh toán, đến hạn.

- Sổ chi tiết TK phải thu: ghi nhận các khoản thanh toán nhận được từ khách hàng.

- Bảng đối chiếu công nợ định kỳ: gửi cho nhà cung cấp và lưu hồ sơ làm căn cứ thanh toán.

Sổ tổng hợp và báo cáo:

- Sổ cái tài khoản tổng hợp theo tháng/quý.

- Báo cáo tồn quỹ, báo cáo tiền gửi ngân hàng, bảng cân đối phát sinh.

- Báo cáo dòng tiền thực tế (Cash Flow Statement) – nếu doanh nghiệp yêu cầu theo dõi dòng tiền sát sao.

Kết luận

Kế toán thanh toán là mắt xích quan trọng giúp kiểm soát tài chính doanh nghiệp một cách chặt chẽ và minh bạch. Công việc đòi hỏi tính chính xác cao, kỹ năng quản lý dòng tiền và sự phối hợp linh hoạt với các bộ phận.

Trên đây là một số mô tả về công việc của nghề kế toán thanh toán nhằm giúp các bạn hiểu rõ hơn về công việc này và tránh bỡ ngỡ nếu bắt đầu với công việc này tại các doanh nghiệp.

| MISA SME.NET – Đơn giản, chính xác và hiệu quả trong nghiệp vụ quản lý hóa đơn, chứng từ dòng tiền.

Phần mềm kế toán MISA SME.NET cung cấp đầy đủ và chính xác các báo cáo cần thiết và kịp thời, truy xuất nguồn gốc chứng từ chi tiết từ các sổ sách, tờ khai, báo cáo giúp kế toán thanh toán tránh khỏi các sai sót trong quá trình xử lý các nghiệp vụ phát sinh.

|

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/