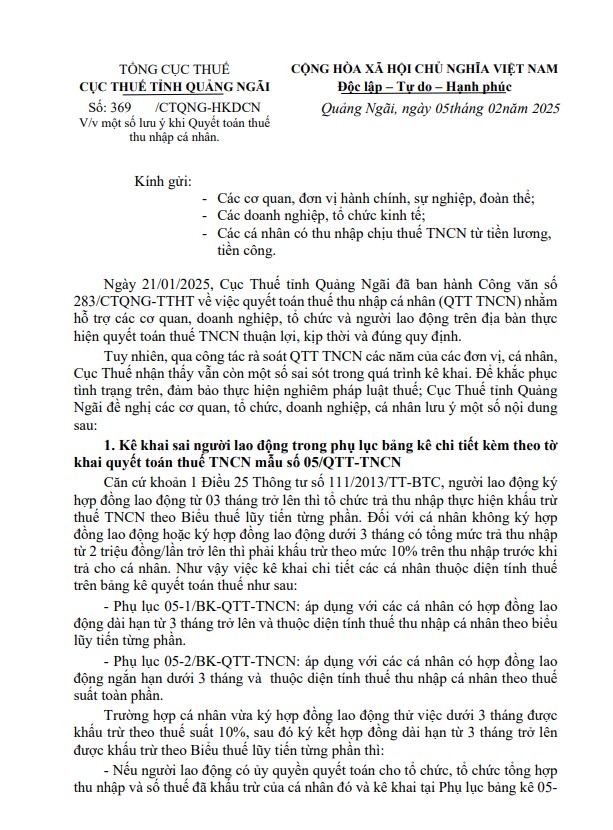

Mùa quyết toán thuế thu nhập cá nhân (TNCN) đang đến gần, và để tránh sai sót trong quá trình kê khai, Cục Thuế tỉnh Quảng Ngãi đã ban hành Công văn số 369/CTQNG-HKDCN nhằm giúp cá nhân và tổ chức thực hiện đúng quy định khi thực hiện quyết toán thuế TNCN. Dưới đây là những điểm cần lưu ý khi quyết toán thuế TNCN năm 2025.

1. Kê khai đúng thông tin người lao động

Sai sót phổ biến trong quyết toán thuế TNCN thường liên quan đến việc kê khai sai thông tin người lao động trên bảng kê chi tiết. Cục Thuế lưu ý cách kê khai như sau:

- Phụ lục 05-1/BK-QTT-TNCN: Dành cho người lao động có hợp đồng từ 3 tháng trở lên và chịu thuế theo biểu thuế lũy tiến từng phần.

- Phụ lục 05-2/BK-QTT-TNCN: Dành cho lao động ngắn hạn dưới 3 tháng hoặc không có hợp đồng lao động, chịu thuế suất cố định 10%.

Nếu người lao động làm việc thử việc dưới 3 tháng rồi ký hợp đồng dài hạn, doanh nghiệp cần tổng hợp thu nhập và kê khai đúng theo trường hợp ủy quyền hoặc không ủy quyền quyết toán.

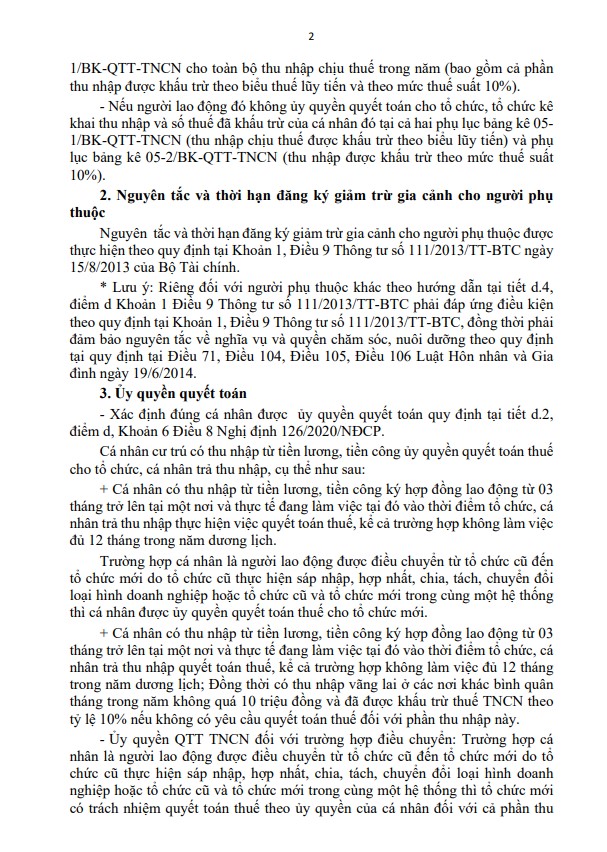

2. Đăng ký giảm trừ gia cảnh đúng quy định

Người nộp thuế cần đảm bảo đăng ký giảm trừ gia cảnh cho người phụ thuộc theo đúng quy định của Thông tư 111/2013/TT-BTC. Một số lưu ý quan trọng:

- Người phụ thuộc cần được đăng ký và khai báo đúng thời hạn để được giảm trừ thuế hợp lệ.

- Nếu là người phụ thuộc khác (cha mẹ, ông bà, anh chị em, con cái ngoài độ tuổi…), phải đảm bảo đủ điều kiện về nghĩa vụ nuôi dưỡng theo Luật Hôn nhân & Gia đình.

3. Ủy quyền quyết toán thuế

Không phải tất cả người lao động đều có thể ủy quyền quyết toán thuế cho doanh nghiệp. Điều kiện ủy quyền bao gồm:

- Ký hợp đồng lao động từ 3 tháng trở lên và vẫn đang làm việc tại công ty vào thời điểm quyết toán.

Không có thêm thu nhập từ các nguồn khác, hoặc có thu nhập vãng lai nhưng dưới 10 triệu đồng/tháng và đã khấu trừ thuế 10%.

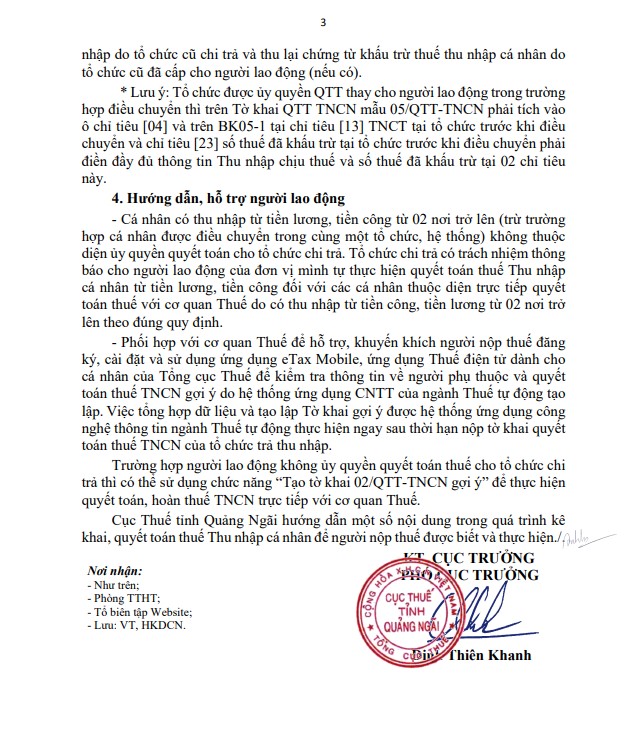

Trường hợp người lao động được điều chuyển nội bộ giữa các doanh nghiệp trong cùng hệ thống, tổ chức mới có trách nhiệm quyết toán cả phần thu nhập từ tổ chức cũ.

4. Hướng dẫn và hỗ trợ người lao động tự quyết toán

Cá nhân có thu nhập từ hai nơi trở lên không thuộc diện ủy quyền quyết toán. Doanh nghiệp cần thông báo để họ tự thực hiện quyết toán với cơ quan thuế.

Khuyến khích sử dụng ứng dụng eTax Mobile của Tổng cục Thuế để kiểm tra thông tin người phụ thuộc và sử dụng chức năng tạo tờ khai quyết toán thuế gợi ý giúp tiết kiệm thời gian.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/