Thông tư 50/2026/TT-BTC mang đến nhiều thay đổi quan trọng về kê khai thuế đối với hộ kinh doanh, cá nhân kinh doanh và hoạt động thương mại điện tử. Không chỉ cập nhật biểu mẫu mới, Thông tư 50/2026 còn bổ sung quy định về hoàn thuế và minh bạch thông tin nộp thuế trên nền tảng số. Cùng tìm hiểu ngay những điểm mới quan trọng của Thông tư 50 với phần mềm kế toán MISA SME để áp dụng đúng quy định và hạn chế sai sót khi kê khai.

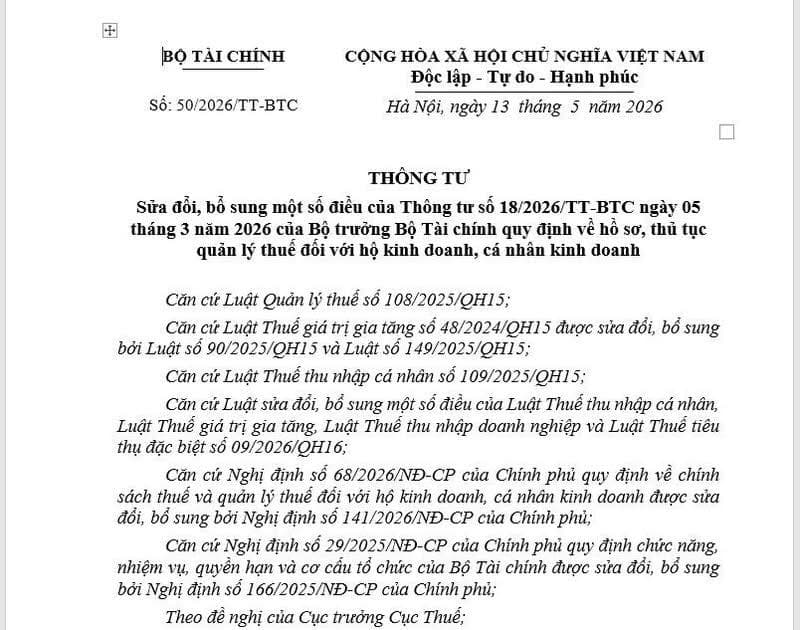

1. Tổng quan về Thông tư 50/2026/TT-BTC

| Loại văn bản | Thông tư |

| Số, ký hiệu | 21/2026/TT-BTC |

| Tổ chức ban hành | Bộ Tài Chính |

| Ngày ban hành | 17/03/2026 |

| Ngày có hiệu lực | 17/03/2026 |

Tải CHI TIẾT NỘI DUNG THÔNG TƯ 50/2026/TT-BTC tại đây

2. 3 điểm mới quan trọng của Thông tư 50/2026/TT-BTC cần nắm rõ

Thông tư 50/2026/TT-BTC bổ sung nhiều thay đổi quan trọng trong hoạt động kê khai và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh và thương mại điện tử. Các quy định mới được điều chỉnh theo hướng rõ ràng, sát thực tế và tối ưu quy trình kê khai hơn.

2.1. Bổ sung hồ sơ hoàn thuế

Một trong những điểm thay đổi quan trọng của Thông tư 50/2026/TT-BTC chính là tập trung vào việc đơn giản hóa quy trình và tích hợp yêu cầu hoàn thuế trực tiếp vào tờ khai quyết toán.

Thay vì phải làm các bộ hồ sơ riêng biệt, phức tạp như trước đây, hộ kinh doanh và cá nhân kinh doanh sẽ chỉ cần sử dụng tờ khai theo mẫu số 02/CNKD-TNCN-QTT ban hành kèm theo Thông tư 50/2026/TT-BTC. Trong biểu mẫu đã được thiết kế chi tiết để người dân có thể dễ dàng thực hiện kê khai khi hoàn thuế:

- Xác định số tiền: Người nộp thuế ghi rõ số tiền thuế TNCN đề nghị hoàn trả tại chỉ tiêu [41.2]

- Hình thức nhận tiền: Linh hoạt giữa hai hình thức chuyển khoản hoặc tiền mặt

- Thông tin ngân hàng: Nếu chọn chuyển khoản, người nộp thuế cung cấp trực tiếp tên chủ tài khoản, số tài khoản và ngân hàng để cơ quan thuế thực hiện lệnh chi trả

- Lựa chọn bù trừ: Ngoài hoàn thuế, người nộp thuế còn có thể lựa chọn phương án bù trừ nộp thừa cho các khoản nợ thuế hoặc khoản phải nộp của kỳ tiếp theo ngay tại mục G của tờ khai

Việc cải cách giúp tinh gọn thủ tục hành chính khi người nộp thuế chỉ cần sử dụng một tờ khai quyết toán để vừa kê khai vừa đề nghị hoàn thuế. Đồng thời, hệ thống hỗ trợ tự động thông tin nộp thuế giúp xác định chính xác mã chương, tiểu mục nộp thừa, hạn chế sai sót trong quá trình thực hiện. Ngoài ra, việc tích hợp sẵn thông tin tài khoản ngân hàng cũng giúp rút ngắn thời gian xử lý và nhận tiền hoàn thuế nhanh hơn.

2.2. Thay thế 4 biểu mẫu thuế mới cho hộ kinh doanh, cá nhân kinh doanh

Theo thông tư 50/2026/TT-BTC, toàn bộ biểu mẫu cũ ban hành kèm Thông tư 18/2026/TT-BTC sẽ được thay thế toàn bộ. Đây được xem là cập nhật quan trọng trong hoạt động kê khai thuế của hộ kinh doanh và cá nhân kinh doanh, đặc biệt với nhóm hoạt động trên nền tảng số. Những biểu mẫu thuế mới sẽ được điều chỉnh theo hướng rõ ràng, sát thực tế hơn và đồng thời giảm sai sót và tối ưu thời gian xử lý hồ sơ.

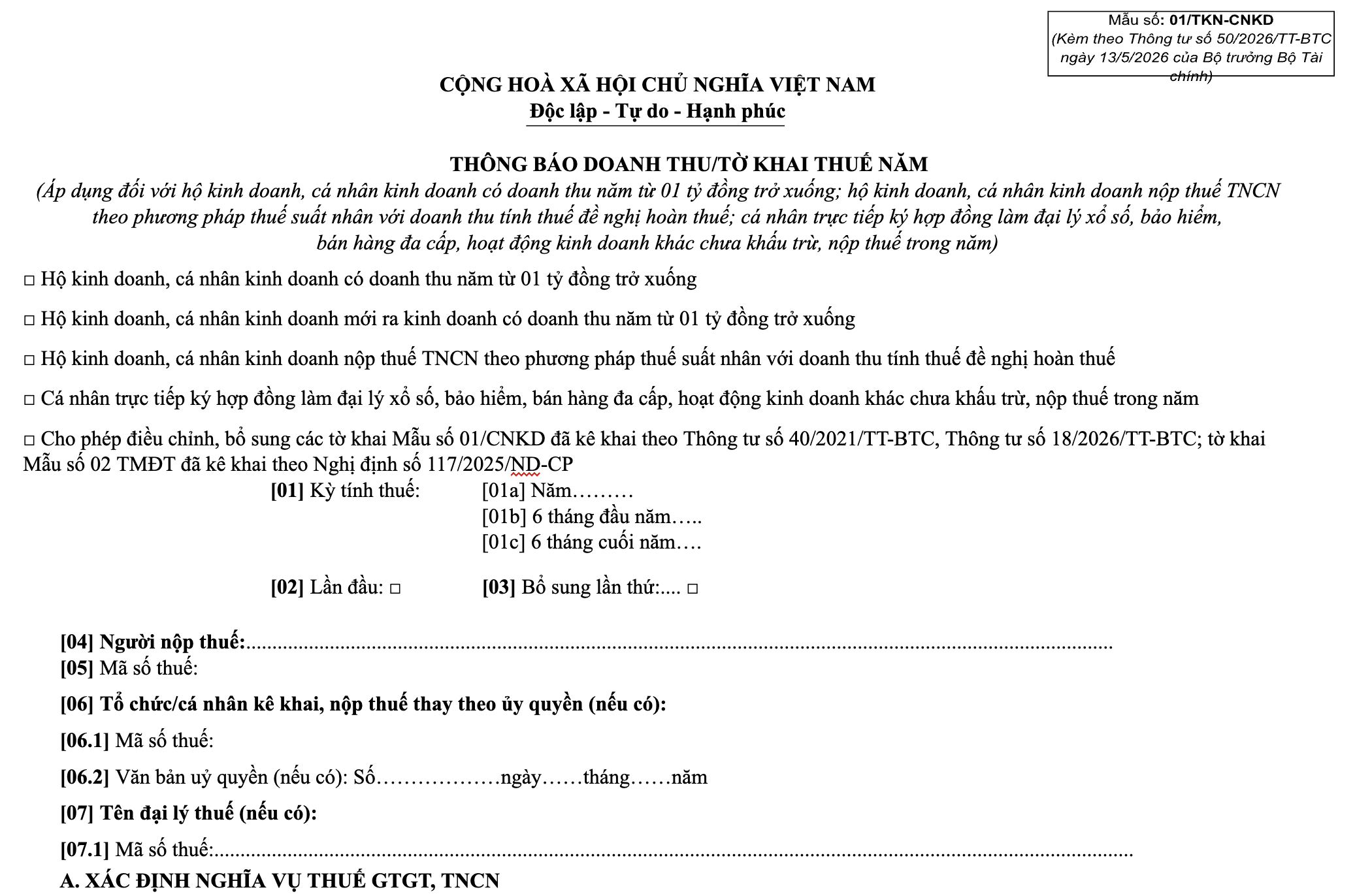

Mẫu 01/TKN-CNKD: Mở rộng đối tượng kê khai cho cá nhân kinh doanh

Biểu mẫu áp dụng cho hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống. Mẫu mới mở rộng thêm nhiều nhóm đối tượng phát sinh thu nhập nhưng chưa được khấu trừ thuế tại nguồn như đại lý xổ số, đại lý bảo hiểm hay cá nhân bán đa cấp.

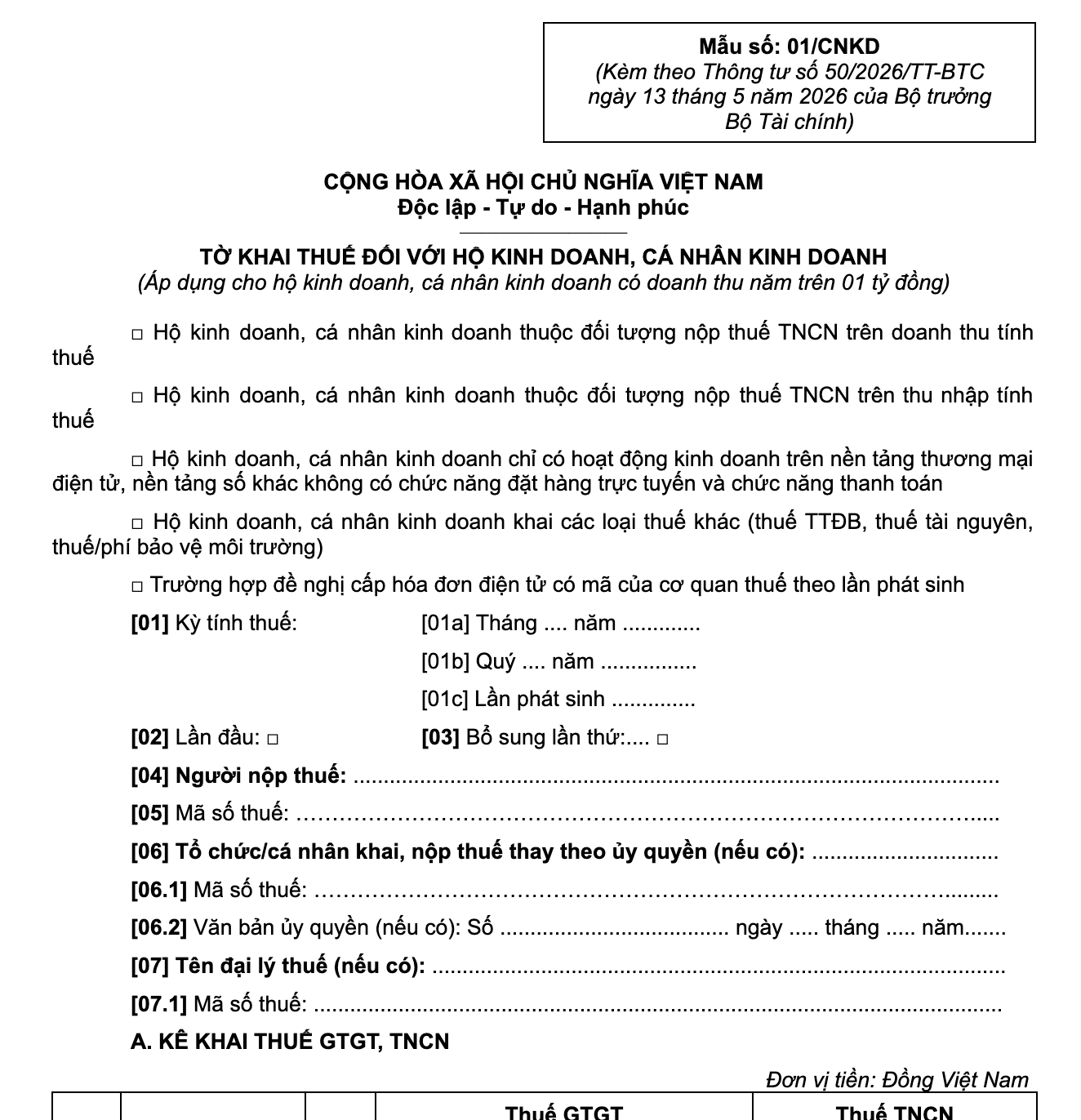

Mẫu 01/CNKD: Kê khai riêng theo từng địa điểm kinh doanh

Biểu mẫu dành cho hộ kinh doanh, cá nhân kinh daonh có doanh thu trên 1 tỷ đồng/năm. Điểm thay đổi lớn của biểu mẫu này là yêu cầu kê khai doanh thu và nghĩa vụ thuế theo từng địa điểm kinh doanh cụ thể thay vì kê khai gộp như trước để cơ quan thuế quản lý doanh thu minh bạch hơn, phản ánh chính xác hoạt động kinh doanh thực tế.

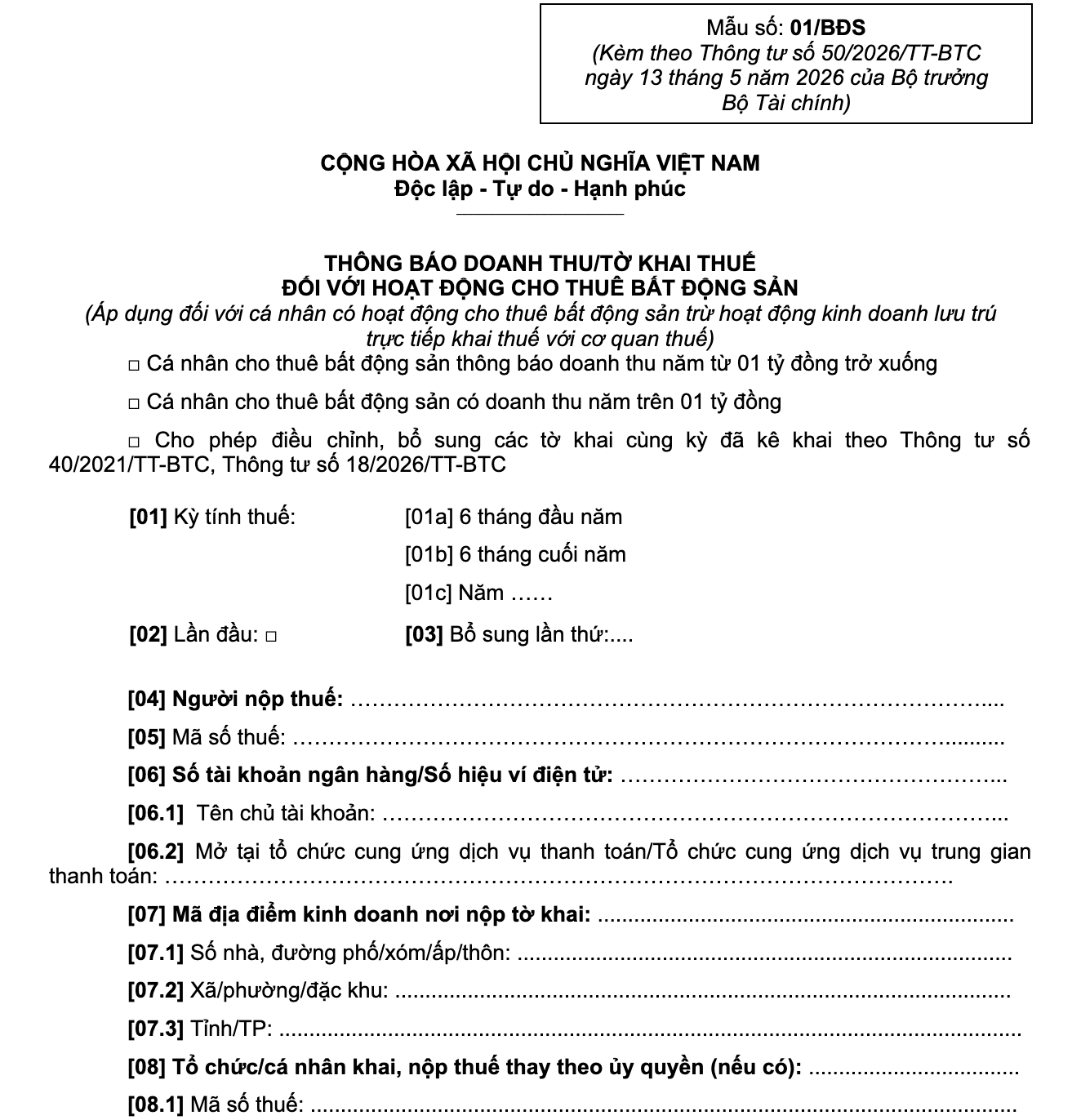

Mẫu 01/BĐS: Bổ sung thông tin tài khoản ngân hàng khi cho thuê bất động sản

Biểu mẫu này được cập nhạt để tăng tính minh bạch trong quản lý dòng tiền và hỗ trợ xử lý hồ sơ thuế nhanh hơn. Căn cứ theo quy định mới của Thông tư 50/2025/TT-BTC, người nộp thuế cần bổ sung thông tin tài khoản ngân hàng hoặc ví điện tử trong trường hợp trước đó chưa từng cung cấp cho cơ quan thuế hoặc chưa thực hiện trong hợp đồng cho thuế. Đây được xem là thay đổi quan trọng giúp đồng bộ dữ liệu thanh toán và hỗ trợ đối chiếu thông tin khi thực hiện nghĩa vụ thuế.

Bên cạnh đó, biểu mẫu mới còn phân rõ kỳ tính thuế 6 tháng đầu năm, 6 tháng cuối năm hoặc cả năm, linh hoạt hơn trong các trường hợp cho thuê ngắn hạn, theo mùa hoặc phát sinh hợp đồng không cố định.

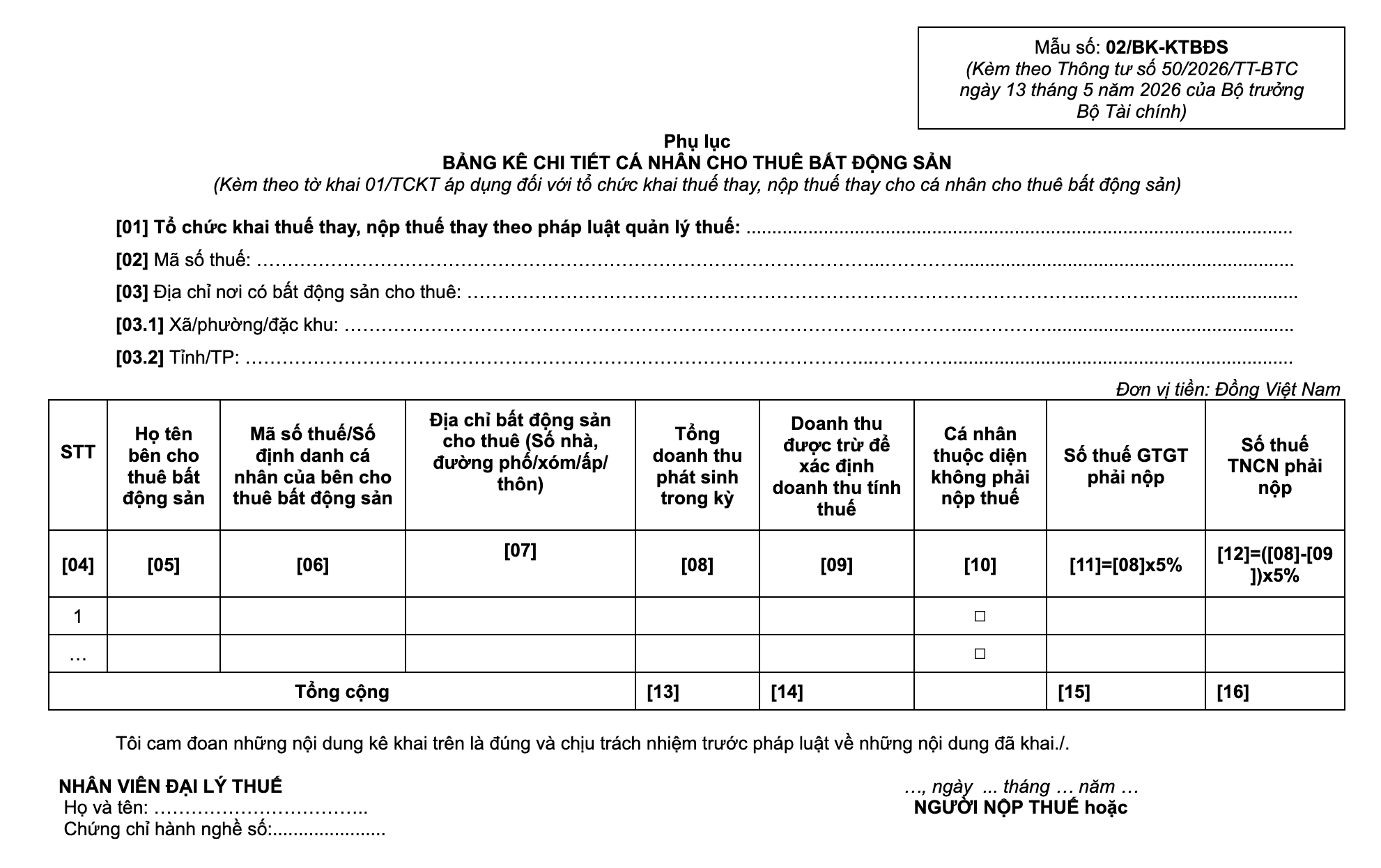

Mẫu 02/BK-KTBĐS: Đồng bộ lại quy trình khai thuế thay cho cá nhân cho thuê nhà

Biểu mẫu 02/BK-KTBĐS áp dụng cho tổ chức hoặc cá nhân thực hiện kê khai thuế, nộp thuế thay cho người thuê bất động sản. Phiên bản này được cập nhật đồng bộ với mẫu 01/BĐS nhằm đảm bảo tính thống nhất trong quá trình kê khai.

Điểm nổi bật của biểu mẫu này là bổ sung thêm thông tin xác định cá nhân thuộc diện khong phải nộp thuế để DN và kế toán dễ phân loại trường hợp được miễn nghĩa vụ thuế, hạn chế kê khai sai hoặc nộp thừa thuế thay cho bên thuê.

Cùng với đó, công thực tính thuế GTGT và thuế TNCN cũng được thể hiện trực tiếp trên biểu mẫu để việc kê khai thêm phần trực quan và dễ kiểm soát hơn.

Lưu ý khi hộ kinh doanh chuyển sang dùng biểu mẫu mới:

Dù các tờ khai cũ đã nộp theo Thông tư 40/2021 hoặc Thông tư 18/2026 vẫn tiếp tục có hiệu lực, nhưng khi phát sinh nhu cầu điều chỉnh hoặc bổ sung thông tin, người nộp thuế bắt buộc phải sử dụng biểu mẫu mới theo Thông tư 50/2026.

Trong giai đoạn chuyển đổi, hộ kinh doanh và kế toán cũng nên chủ động rà soát lại phương thức kê khai hiện tại để tránh sử dụng sai mẫu biểu hoặc thiếu thông tin theo quy định mới. Đồng thời, nên tải biểu mẫu trực tiếp từ nguồn chính thống để đảm bảo đúng phiên bản đang được cơ quan thuế áp dụng.

2.3. Siết chặt quản lý Thương mại điện tử

Nội dung của Thông tư 50/2026/TT-BTC đã chính thức đưa hoạt động kinh doanh trên nền tảng số vào diện quản lý chi tiết nhằm chống thất thu thuế trong kỷ nguyên số. Theo quy định mới yêu cầu kê khai bắt buộc đối với các nền tảng TMĐT và nền tảng số không có chức năng đặt hàng hoặc thanh toán trực tiếp.

Người nộp thuế phải phân loại chi tiết doanh thu TMĐT vào mục II của tờ khai gồm:

- Phân phối, cung cấp hàng hóa online.

- Dịch vụ, xây dựng (không bao thầu nguyên vật liệu).

- Cho thuê tài sản (trừ bất động sản).

- Sản xuất, vận tải, dịch vụ gắn với hàng hóa.

- Sản phẩm nội dung số: Phim, nhạc, trò chơi điện tử, quảng cáo số.

- Các hoạt động kinh doanh khác trên nền tảng số.

Tính minh bạch hóa thông tin nộp thuế cũng được đề cập đến trong Thông tư 50/2026/TT-BTC. Mục Hỗ trợ tự động thông tin nộp thuế được tích hợp giúp cá nhân kinh doanh TMĐT tự động xác định mã chương, tiểu mục nộp thuế vf theo dõi sát sao hạn nộp để tránh các khoản phạt chậm nộp.

3. Thời gian có hiệu lực

Thời gian có hiệu lực của Thông tư 50/2025/TT-BTC kể từ ngày ký ban hành. Với hộ kinh doanh, cá nhân kin doanh đang hoạt động có doanh thu năm từ 1 tỷ đồng trở xuống chưa nộp hồ sơ khai thuế Quý 1/2026 hoặc chưa gửi Thông báo số tài khoản, số hiệu ví điện tử theo quy định tại Thông tư 18/2026/TT-BTC thì gửi thông báo STK, số hiệu ví điện tử theo mẫu 01/BK-STK ban hành kèm Thông tư 18/2026/TT-BTC chậm nhất vào ngày 31/07/2026.

Kết luận

Thông tư 50/2026/TT-BTC không chỉ thay đổi biểu mẫu mà còn điều chỉnh nhiều quy định quan trọng trong hoạt động kê khai thuế của hộ kinh doanh và cá nhân kinh doanh. Việc chủ động cập nhật và sử dụng đúng biểu mẫu mới sẽ giúp hạn chế sai sót, tối ưu thời gian xử lý hồ sơ và đảm bảo tuân thủ đúng quy định thuế hiện hành.

Để hỗ trợ kế toán và doanh nghiệp thích ứng nhanh với các quy định mới của pháp luật, phần mềm kế toán MISA liên tục cập nhật biểu mẫu, chính sách thuế mới nhất, đồng thời hỗ trợ tự động hạch toán, kê khai thuế, quản lý hóa đơn điện tử và tối ưu quy trình kế toán – tài chính. Đây là giải pháp giúp doanh nghiệp tiết kiệm thời gian, giảm sai sót và nâng cao hiệu quả vận hành trong quá trình quản lý tài chính – kế toán.

Đặc biệt, các hộ kinh doanh có định hướng chuyển đổi lên doanh nghiệp sẽ nhận được nhiều ưu đãi hỗ trợ từ phần mềm kế toán MISA SME, phù hợp với nhu cầu của doanh nghiệp mới thành lập, giúp nhanh chóng chuẩn hóa quy trình kế toán và vận hành ngay từ giai đoạn đầu.

Đăng ký dùng thử ngay phần mềm kế toán MISA

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/