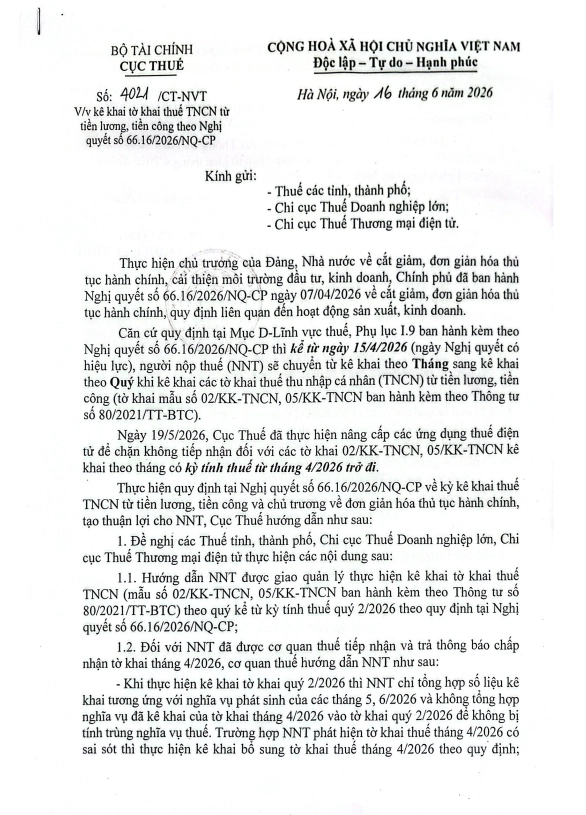

Ngày 16/06/2026, Cục Thuế đã ban hành Công văn 4021/CV-NVT năm 2026 nhằm hướng dẫn người nộp thuế kê khai tờ khai thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công theo Nghị quyết 66.16/2026/NQ-CP. Đây là văn bản quan trọng đối với doanh nghiệp, tổ chức và kế toán trong việc chuyển đổi kỳ kê khai từ tháng sang quý.

1. Bối cảnh ban hành Công văn 4021/CV-NVT

Thực hiện chủ trương của Đảng, Nhà nước về cắt giảm, đơn giản hóa thủ tục hành chính và cải thiện môi trường đầu tư, kinh doanh, Chính phủ đã ban hành Nghị quyết 66.16/2026/NQ-CP ngày 07/04/2026.

Căn cứ Mục D – Lĩnh vực thuế, Phụ lục 1.9 ban hành kèm theo Nghị quyết này, kể từ ngày 15/4/2026 (ngày Nghị quyết có hiệu lực), người nộp thuế sẽ chuyển từ kê khai theo tháng sang kê khai theo quý đối với các tờ khai thuế TNCN từ tiền lương, tiền công.

Các tờ khai chịu tác động bao gồm mẫu số 02/KK-TNCN và 05/KK-TNCN (ban hành kèm theo Thông tư 80/2021/TT-BTC).

2. Nâng cấp ứng dụng thuế điện tử từ ngày 19/5/2026

Để đảm bảo việc thực hiện đúng quy định, ngày 19/5/2026, Cục Thuế đã nâng cấp các ứng dụng thuế điện tử nhằm chặn không tiếp nhận đối với các tờ khai 02/KK-TNCN, 05/KK-TNCN kê khai theo tháng có kỳ tính thuế từ tháng 4/2026 trở đi.

Điều này đảm bảo hệ thống thuế điện tử eTax vận hành thống nhất theo hình thức kê khai mới, hạn chế sai sót trong quá trình chuyển đổi.

3. Nội dung hướng dẫn chính của Công văn 4021/CV-NVT

3.1. Kê khai theo quý từ kỳ tính thuế quý 2/2026

Cục Thuế hướng dẫn người nộp thuế được giao quản lý thực hiện kê khai tờ khai thuế TNCN (mẫu số 02/KK-TNCN, 05/KK-TNCN) theo quý kể từ kỳ tính thuế quý 2/2026 theo quy định tại Nghị quyết 66.16/2026/NQ-CP.

Như vậy, từ quý 2/2026 trở đi, doanh nghiệp không cần thực hiện khai thuế TNCN theo tháng mà chuyển sang khai theo quý.

3.2. Xử lý đối với tờ khai tháng 4/2026 đã được chấp nhận

Đối với người nộp thuế đã được cơ quan thuế tiếp nhận và trả thông báo chấp nhận tờ khai tháng 4/2026, Công văn hướng dẫn cụ thể như sau:

- Tránh tính trùng nghĩa vụ thuế: Khi kê khai tờ khai quý 2/2026, người nộp thuế chỉ tổng hợp số liệu kê khai tương ứng với nghĩa vụ phát sinh của tháng 5 và tháng 6/2026, không tổng hợp nghĩa vụ đã kê khai của tờ khai tháng 4/2026 vào tờ khai quý 2/2026.

- Xử lý sai sót: Trường hợp phát hiện tờ khai thuế tháng 4/2026 có sai sót thì thực hiện kê khai bổ sung tờ khai thuế tháng 4/2026 theo quy định.

3.3. Thời hạn nộp thuế phát sinh của tháng 4/2026

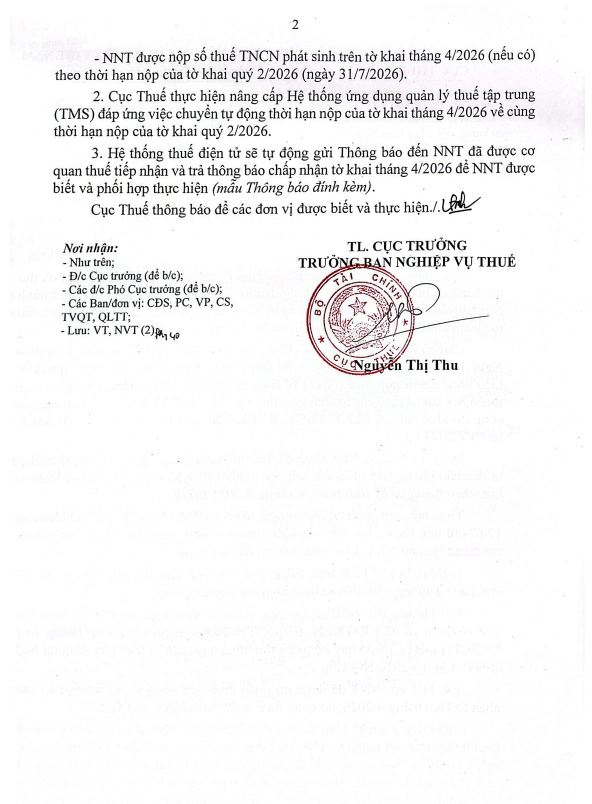

Người nộp thuế được nộp số thuế TNCN phát sinh trên tờ khai tháng 4/2026 (nếu có) theo thời hạn nộp của tờ khai quý 2/2026, tức ngày 31/7/2026.

Nội dung cụ thể của Công văn như sau:

Kết luận

Công văn 4021/CV-NVT năm 2026 là hướng dẫn quan trọng giúp người nộp thuế thực hiện đúng quy định về kê khai thuế TNCN từ tiền lương, tiền công theo quý kể từ kỳ tính thuế quý 2/2026. Theo đó, doanh nghiệp cần lưu ý việc chuyển từ kê khai theo tháng sang kê khai theo quý đối với các tờ khai 02/KK-TNCN và 05/KK-TNCN, đồng thời xử lý đúng trường hợp đã nộp và được chấp nhận tờ khai tháng 4/2026 để tránh bị tính trùng nghĩa vụ thuế.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/