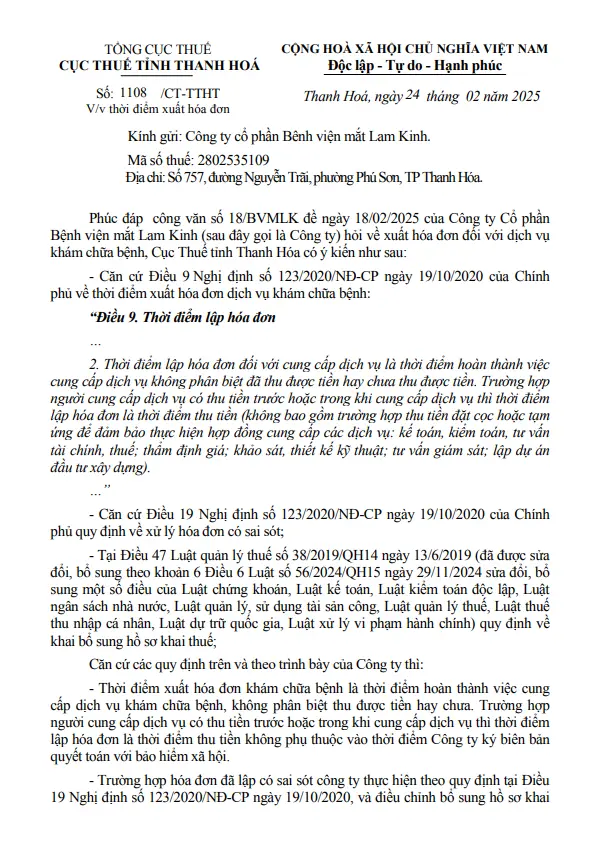

Ngày 24/2/2025, Cục Thuế tỉnh Thanh Hóa đã ban hành Công văn số 1108/CT-TTHT, hướng dẫn cụ thể về thời điểm xuất hóa đơn đối với dịch vụ khám chữa bệnh. Công văn này nhằm giải đáp thắc mắc của nhiều cơ sở y tế, đặc biệt là bệnh viện tư nhân và phòng khám, về việc khi nào cần lập hóa đơn trong các trường hợp bệnh nhân thanh toán trực tiếp hoặc khám chữa bệnh theo diện bảo hiểm y tế.

Nội dung chính của công văn như sau:

1. Thời điểm xuất hóa đơn dịch vụ khám chữa bệnh

Theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn đối với dịch vụ khám chữa bệnh được xác định như sau:

- Trường hợp dịch vụ đã hoàn thành: Khi bệnh viện hoặc phòng khám đã hoàn tất việc khám chữa bệnh, hóa đơn phải được lập ngay, không phụ thuộc vào việc bệnh nhân đã thanh toán hay chưa.

- Trường hợp thu tiền trước hoặc trong quá trình cung cấp dịch vụ: Nếu cơ sở y tế yêu cầu bệnh nhân đóng tiền trước một phần hoặc toàn bộ chi phí, hóa đơn phải được lập tại thời điểm thu tiền, ngay cả khi dịch vụ chưa hoàn tất.

2. Xử lý sai sót trong hóa đơn

Trong trường hợp hóa đơn đã lập nhưng phát hiện có sai sót về thông tin, giá trị hoặc đối tượng mua hàng, doanh nghiệp cần thực hiện điều chỉnh theo Điều 19 Nghị định 123/2020/NĐ-CP.

- Nếu hóa đơn đã gửi cho bệnh nhân nhưng chưa kê khai thuế: Doanh nghiệp có thể hủy và xuất hóa đơn mới thay thế.

- Nếu hóa đơn đã kê khai thuế: Doanh nghiệp cần khai bổ sung hồ sơ thuế theo Điều 47 Luật Quản lý thuế số 38/2019/QH14, được sửa đổi bổ sung bởi Luật 56/2024/QH15.

Việc xử lý sai sót kịp thời giúp doanh nghiệp tránh bị xử phạt hành chính hoặc các vấn đề liên quan đến kê khai thuế sau này.

3. Doanh nghiệp cần làm gì để tuân thủ quy định?

- Rà soát quy trình lập hóa đơn: Đảm bảo hóa đơn được lập đúng thời điểm theo quy định, tránh tình trạng chậm trễ hoặc sai phạm.

- Đồng bộ giữa bộ phận tài chính – kế toán và bộ phận bảo hiểm: Dù quyết toán bảo hiểm có thể mất thời gian, nhưng việc lập hóa đơn phải tuân thủ đúng quy định.

- Kiểm tra và điều chỉnh kịp thời: Nếu phát hiện sai sót trong hóa đơn, cần nhanh chóng điều chỉnh để tránh vi phạm pháp luật thuế.

Nội dung đầy đủ của công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/