Chậm nộp tờ khai thuế GTGT là một trong những vi phạm thủ tục thuế phổ biến nhất tại doanh nghiệp, kéo theo rủi ro bị phạt hành chính từ vài triệu đến hàng chục triệu đồng, đồng thời phát sinh tiền chậm nộp 0,03%/ngày nếu có số thuế phải nộp. Trong bối cảnh Nghị định 310/2025/NĐ-CP sửa đổi, bổ sung Nghị định 125/2020/NĐ-CP đã có hiệu lực, kế toán và chủ doanh nghiệp cần cập nhật chính xác khung phạt, thời hiệu và cách xử lý để giảm thiểu thiệt hại.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp toàn bộ quy định mới nhất cho kế toán và các doanh nghiệp

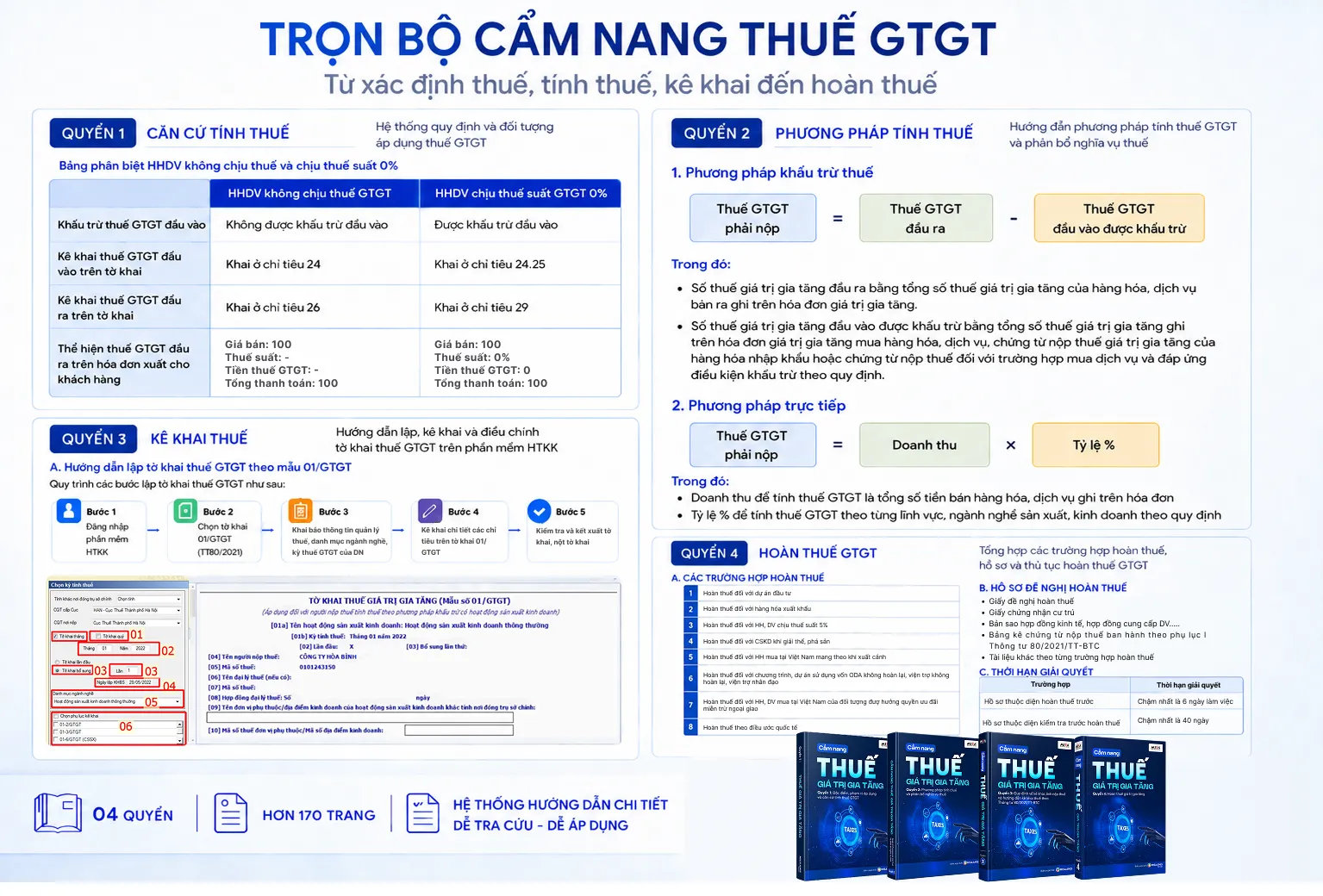

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

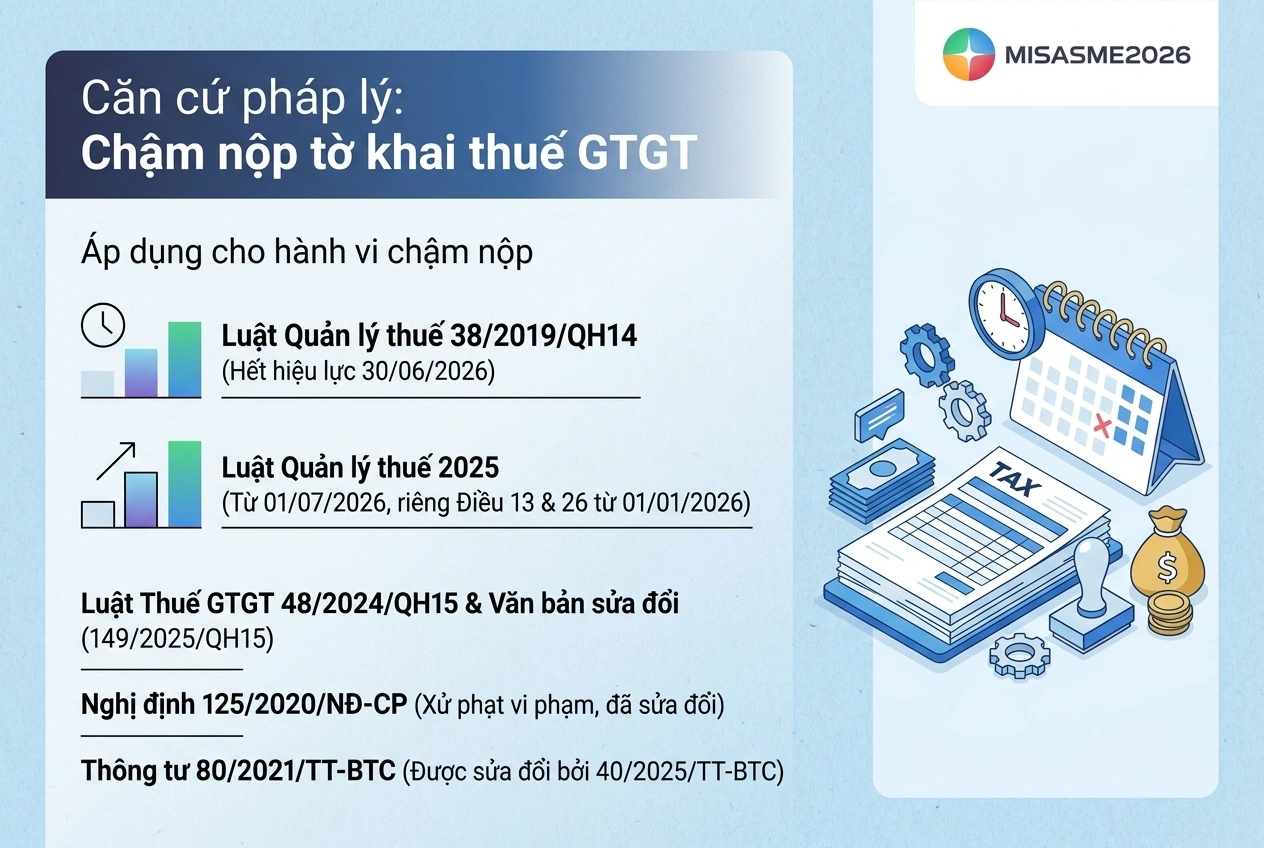

1. Căn cứ pháp lý áp dụng cho hành vi chậm nộp tờ khai thuế GTGT

Để xác định trách nhiệm pháp lý đối với hành vi chậm nộp hồ sơ khai thuế giá trị gia tăng, doanh nghiệp cần căn cứ vào hệ thống văn bản pháp luật đang có hiệu lực tại thời điểm hiện tại:

- Luật Quản lý thuế số 38/2019/QH14 quy định nghĩa vụ kê khai, nộp thuế và thời hạn nộp hồ sơ, áp dụng đến hết ngày 30/06/2026.

- Luật Quản lý thuế 2025 chính thức có hiệu lực từ ngày 01/07/2026, riêng Điều 13 và Điều 26 (về nghĩa vụ khai thuế, tính thuế, khấu trừ thuế và sử dụng hóa đơn điện tử đối với hộ kinh doanh, cá nhân kinh doanh) có hiệu lực từ ngày 01/01/2026.

- Luật Thuế GTGT số 48/2024/QH15 và các văn bản sửa đổi, bổ sung (Luật số 149/2025/QH15).

- Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn (đã được sửa đổi, bổ sung).

- Thông tư 80/2021/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 40/2025/TT-BTC) hướng dẫn thi hành Luật Quản lý thuế.

Lưu ý: Các khoản thuế được miễn, giảm, không thu theo quy định của pháp luật tương ứng từng thời kỳ, phát sinh trước ngày 01/7/2026 thì tiếp tục xử lý theo quy định của Luật Quản lý thuế 2019; còn các khoản tiền thuế nợ đến hết ngày 30/6/2026 sẽ được xử lý theo quy định của Luật Quản lý thuế 2025. Đây là điểm chuyển tiếp quan trọng mà doanh nghiệp cần đặc biệt lưu ý trong giai đoạn nửa cuối năm 2026.

2. Thời hạn nộp tờ khai thuế GTGT theo quy định hiện hành

Theo Điều 44 Luật Quản lý thuế 2019 (tiếp tục có hiệu lực đến hết 30/06/2026), thời hạn nộp hồ sơ khai thuế GTGT được xác định cụ thể theo từng kỳ kê khai:

| Kỳ kê khai | Thời hạn nộp tờ khai thuế GTGT |

|---|---|

| Kê khai theo tháng | Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế |

| Kê khai theo quý | Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế |

| Kê khai từng lần phát sinh | Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế |

Kê khai thuế theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế. Kê khai thuế theo quý: Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế. Khai thuế theo từng lần phát sinh: Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Lưu ý quan trọng:

- Trường hợp thời hạn nộp hồ sơ khai thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo Bộ Luật dân sự.

- Hạn chót nộp tờ khai thuế Quý 4/2025 là ngày 02/02/2026 (Thứ Hai). Trường hợp nộp hồ sơ thuế điện tử thì thời gian nộp hồ sơ là 24 giờ trong ngày và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết.

- Tất cả doanh nghiệp đang hoạt động sản xuất kinh doanh thuộc đối tượng chịu thuế GTGT đều có trách nhiệm lập và nộp tờ khai thuế giá trị gia tăng, kể cả trong trường hợp kỳ tính thuế không phát sinh doanh thu hoặc không phát sinh số thuế phải nộp.

Từ ngày 01/07/2026, khi Luật Quản lý thuế 2025 có hiệu lực, không quy định thời hạn nộp hồ sơ khai thuế cụ thể mà sẽ do Chính phủ ban hành văn bản hướng dẫn riêng, do đó doanh nghiệp cần thường xuyên cập nhật văn bản hướng dẫn của Bộ Tài chính

3. Mức phạt chậm nộp tờ khai thuế GTGT mới nhất

3.1. Khung xử phạt theo số ngày chậm nộp

Căn cứ Điều 13 Nghị định 125/2020/NĐ-CP được sửa đổi bởi khoản 10 Điều 1 Nghị định 310/2025/NĐ-CP, mức phạt đối với hành vi chậm nộp tờ khai thuế GTGT được quy định như sau (áp dụng đối với tổ chức):

| Mức độ chậm nộp | Hình thức/mức phạt áp dụng cho tổ chức |

|---|---|

| Chậm từ 01 – 05 ngày (có tình tiết giảm nhẹ) | Phạt cảnh cáo |

| Chậm từ 01 – 30 ngày (không thuộc trường hợp cảnh cáo) | Phạt tiền từ 2.000.000 – 5.000.000 đồng |

| Chậm từ 31 – 60 ngày | Phạt tiền từ 5.000.000 – 8.000.000 đồng |

| Chậm từ 61 – 90 ngày | Phạt tiền từ 8.000.000 – 15.000.000 đồng |

| Chậm từ 91 ngày trở lên (không phát sinh thuế phải nộp) | Phạt tiền từ 8.000.000 – 15.000.000 đồng |

| Chậm trên 90 ngày, có phát sinh thuế phải nộp và đã nộp đủ thuế, tiền chậm nộp trước thời điểm cơ quan thuế công bố quyết định thanh tra, kiểm tra | Phạt tiền từ 15.000.000 – 25.000.000 đồng |

- Phạt tiền từ 2.000.000 đồng – 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

- Phạt tiền từ 5.000.000 đồng – 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

- Trường hợp số tiền phạt theo khung trên lớn hơn số thuế phát sinh trên hồ sơ khai thuế thì mức phạt tối đa bằng số thuế phát sinh, nhưng không thấp hơn mức trung bình của khung phạt từ 8.000.000 – 15.000.000 đồng.

3.2. Phân biệt mức phạt giữa tổ chức và cá nhân

Mức phạt chậm nộp tờ khai thuế nêu trên áp dụng đối với tổ chức, mức phạt đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân (tại khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP).

Do đó, cá nhân và hộ kinh doanh khi vi phạm sẽ chịu mức phạt bằng 1/2 mức phạt áp dụng cho tổ chức.

3.3. Một số nguyên tắc xử phạt quan trọng

Theo đó quy định tại Điều 44 Luật Quản lý thuế 2025, nguyên tắc xử phạt vi phạm hành chính về quản lý thuế được quy định như sau:

- Việc xử phạt vi phạm hành chính về quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế và pháp luật về xử lý vi phạm hành chính.

- Một số trường hợp không xử phạt vi phạm hành chính về quản lý thuế bao gồm:

-

Trường hợp người nộp thuế có hành vi khai sai quy định tại khoản 2 Điều 45 của Luật quản lý thuế 2025 nhưng đã khai bổ sung hồ sơ khai thuế và đã tự giác nộp đủ số tiền thuế phải nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, cơ quan có thẩm quyền khác công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế hoặc trước thời điểm cơ quan thuế phát hiện không qua kiểm tra thuế tại trụ sở của người nộp thuế hoặc trước khi cơ quan có thẩm quyền khác phát hiện; cá nhân trực tiếp quyết toán thuế thu nhập cá nhân chậm nộp hồ sơ quyết toán thuế thu nhập cá nhân mà có phát sinh số tiền thuế được hoàn và các trường hợp không bị xử phạt vi phạm hành chính khác quy định tại Luật này, quy định khác của pháp luật có liên quan và các trường hợp khác theo quy định của Chính phủ;

Trường hợp người nộp thuế có hành vi khai sai quy định tại khoản 3 Điều 45 của Luật quản lý thuế 2025 nhưng đã khai bổ sung trước thời điểm cơ quan hải quan thông báo việc kiểm tra trực tiếp hồ sơ hải quan đối với hàng hóa đang làm thủ tục hải quan; người nộp thuế khai bổ sung trong thời hạn 60 ngày kể từ ngày thông quan và trước thời điểm quyết định thanh tra, kiểm tra đối với hàng hóa đã thông quan, kiểm tra sau thông quan và các trường hợp khác theo quy định của Chính phủ.

-

- Việc áp dụng mức phạt tiền trong xử phạt vi phạm hành chính về quản lý thuế được thực hiện như sau:

- Phạt 10% tính trên số tiền thuế khai thiếu số tiền thuế phải nộp hoặc số tiền thuế khai tăng trong trường hợp được miễn, giảm, hoàn, không thu thuế đối với hành vi quy định tại điểm a khoản 3 Điều 45 của Luật này;

- Phạt 20% tính trên số tiền thuế khai thiếu số tiền thuế phải nộp hoặc số tiền thuế khai tăng trong trường hợp được miễn, giảm, hoàn, không thu thuế đối với hành vi quy định tại khoản 2 và điểm b, điểm c khoản 3 Điều 45 của Luật này;

- Phạt từ 01 lần đến 03 lần số tiền thuế trốn đối với hành vi quy định tại khoản 4 Điều 45 của Luật này.

- Đối với cùng một hành vi vi phạm hành chính về quản lý thuế thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân. Riêng đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu và hành vi trốn thuế thì mức phạt tiền không phân biệt giữa tổ chức và cá nhân.

- Trường hợp người nộp thuế bị ấn định thuế theo quy định tại Điều 24 và Điều 25 của Luật này thì tùy theo tính chất, mức độ của hành vi vi phạm có thể bị xử phạt vi phạm hành chính về quản lý thuế theo quy định của Luật này.

- Trường hợp vi phạm pháp luật về quản lý thuế đến mức phải truy cứu trách nhiệm hình sự thì thực hiện theo quy định của pháp luật về hình sự.

- Đối với hành vi vi phạm thủ tục thuế thì thời hiệu xử phạt là 02 năm. Đối với hành vi trốn thuế chưa đến mức truy cứu trách nhiệm hình sự, hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm. Thời điểm để tính thời hiệu xử phạt vi phạm hành chính thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính.

- Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế được miễn, giảm, hoàn, không thu không đúng, tiền chậm nộp vào ngân sách nhà nước trong thời hạn 10 năm trở về trước kể từ ngày phát hiện hành vi vi phạm. Trường hợp người nộp thuế không đăng ký thuế thì phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, tiền chậm nộp cho toàn bộ thời gian trở về trước kể từ ngày phát hiện hành vi vi phạm.

-

Người nộp thuế bị phạt tiền do vi phạm hành chính về quản lý thuế mà bị thiệt hại trong trường hợp bất khả kháng quy định tại khoản 21 Điều 4 của Luật này thì được miễn tiền phạt. Tổng số tiền miễn phạt tối đa không quá giá trị tài sản, hàng hóa bị thiệt hại. Không miễn tiền phạt vi phạm hành chính về quản lý thuế đối với các trường hợp đã thực hiện xong quyết định xử phạt vi phạm hành chính về quản lý thuế của cơ quan quản lý thuế hoặc cơ quan nhà nước có thẩm quyền.

4. Tiền chậm nộp thuế GTGT (khác với phạt chậm nộp tờ khai)

Doanh nghiệp cần phân biệt rõ hai khoản nghĩa vụ tài chính phát sinh khi vừa chậm nộp tờ khai vừa có số thuế phải nộp:

- Phạt vi phạm hành chính về hành vi chậm nộp hồ sơ khai thuế (theo Điều 13 Nghị định 125/2020/NĐ-CP).

- Tiền chậm nộp thuế GTGT tính trên số thuế phát sinh.

Theo Điều 15 Luật Quản lý thuế 2025, Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế, khoản thu khác chậm nộp do cơ quan thuế quản lý thu

Công thức tính tiền chậm nộp:

| Tiền chậm nộp = Số tiền thuế x 0.03% x Số ngày chậm nộp |

Lưu ý: Theo Điều 16, Luật Quản lý thuế 2025 giao Chính phủ quy định các nội dung sau:

Chính phủ quy định các nội dung sau: điều chỉnh mức tính tiền chậm nộp quy định tại điểm a khoản 2 Điều này phù hợp với tình hình kinh tế – xã hội trong từng thời kỳ, thời gian tính tiền chậm nộp, các trường hợp không tính tiền chậm nộp, chưa tính tiền chậm nộp và điều chỉnh tiền chậm nộp

Như vậy, từ 01/07/2026, mức tính tiền chậm nộp có thể được điều chỉnh linh hoạt theo từng thời kỳ thay vì cố định 0,03%/ngày như hiện nay.

Ví dụ minh họa: Công ty A có số thuế GTGT quý IV/2025 phải nộp là 200.000.000 đồng, thời hạn nộp là 02/02/2026 (do 31/01/2026 rơi vào ngày nghỉ). Đến ngày 17/02/2026 công ty mới nộp. Số ngày chậm nộp là 15 ngày.

Tiền chậm nộp = 200.000.000 × 0,03% × 15 = 900.000 đồng

Ngoài khoản này, công ty vẫn bị phạt hành chính theo khung 2.000.000 – 5.000.000 đồng do chậm nộp tờ khai trong khoảng 01 – 30 ngày.

5. Một số câu hỏi thường gặp

Câu hỏi 1: Chậm nộp tờ khai thuế GTGT nhưng không phát sinh thuế phải nộp có bị phạt không?

Có. Dù kỳ kê khai không phát sinh số thuế GTGT phải nộp, người nộp thuế vẫn phải nộp tờ khai đúng thời hạn theo quy định. Trường hợp nộp chậm vẫn bị xử phạt vi phạm hành chính về thuế theo Điều 13 Nghị định 125/2020/NĐ-CP.

Mức phạt sẽ phụ thuộc vào số ngày chậm nộp và tình tiết cụ thể của vụ việc. Trong thực tế, nhiều doanh nghiệp mới thành lập, doanh nghiệp tạm ngừng hoạt động hoặc chưa phát sinh doanh thu thường cho rằng không cần nộp tờ khai nên dễ bị xử phạt ngoài ý muốn.

Doanh nghiệp cần lưu ý:

- Không phát sinh thuế phải nộp không đồng nghĩa với được miễn nộp tờ khai.

- Chỉ khi thuộc trường hợp được cơ quan thuế chấp thuận tạm ngừng kê khai theo quy định thì mới không phải nộp hồ sơ khai thuế.

- Việc nộp tờ khai đúng hạn giúp tránh các khoản phạt hành chính và hạn chế rủi ro khi cơ quan thuế kiểm tra sau này.

Câu hỏi 2: Chậm nộp cả tờ khai và tiền thuế GTGT thì phạt gộp hay tách?

Không phạt gộp mà sẽ xử lý riêng từng hành vi vi phạm. Doanh nghiệp hoặc hộ kinh doanh có thể đồng thời phải chịu:

- Phạt chậm nộp hồ sơ khai thuế: áp dụng khi nộp tờ khai GTGT quá thời hạn quy định. Mức phạt phụ thuộc vào số ngày chậm nộp theo quy định tại Nghị định 125/2020/NĐ-CP.

- Tiền chậm nộp thuế: áp dụng khi nộp tiền thuế GTGT sau hạn. Khoản này được tính theo tỷ lệ 0,03%/ngày trên số tiền thuế chậm nộp.

Như vậy, nếu vừa nộp chậm tờ khai vừa nộp chậm tiền thuế thì sẽ phát sinh hai khoản độc lập cộng dồn với nhau, không thay thế cho nhau. Doanh nghiệp cần lưu ý dù đã nộp đủ tiền thuế nhưng nộp tờ khai muộn vẫn có thể bị xử phạt hành chính.

Câu hỏi 3: Thời hiệu xử phạt vi phạm hành chính về thuế là bao lâu?

Theo quy định về xử lý vi phạm hành chính trong lĩnh vực thuế và hóa đơn, tổ chức hoặc cá nhân sau khi đã chấp hành xong quyết định xử phạt sẽ được coi là chưa từng bị xử phạt nếu không tái phạm trong thời gian sau:

- 06 tháng: đối với trường hợp bị xử phạt bằng hình thức cảnh cáo.

- 01 năm: đối với các hình thức xử phạt vi phạm hành chính khác.

Thời gian này được tính kể từ ngày người vi phạm chấp hành xong quyết định xử phạt hoặc kể từ ngày hết thời hiệu thi hành quyết định xử phạt. Nếu trong khoảng thời gian trên không tái phạm thì hành vi vi phạm trước đó sẽ không bị xem là tình tiết tăng nặng cho các lần xử lý sau.

Câu hỏi 4: Từ 01/07/2026, khi Luật Quản lý thuế 2025 có hiệu lực, các khoản nợ thuế GTGT phát sinh trước đó được xử lý thế nào?

Khi Luật Quản lý thuế 2025 có hiệu lực từ ngày 01/07/2026, việc xử lý các khoản nợ thuế GTGT phát sinh trước thời điểm này sẽ được phân loại như sau:

- Đối với các khoản thuế thuộc diện miễn, giảm hoặc không thu theo quy định pháp luật của từng thời kỳ và phát sinh trước ngày 01/07/2026, cơ quan thuế sẽ tiếp tục xử lý theo quy định của Luật Quản lý thuế 2019.

- Đối với các khoản tiền thuế còn nợ đến hết ngày 30/06/2026, việc quản lý, xử lý và thu hồi nợ thuế sẽ được thực hiện theo quy định của Luật Quản lý thuế 2025 kể từ ngày luật mới có hiệu lực.

Doanh nghiệp cần lưu ý việc chuyển tiếp này nhằm rà soát chính xác các khoản nợ thuế GTGT còn tồn đọng, tránh phát sinh thêm tiền chậm nộp hoặc các biện pháp cưỡng chế thuế sau thời điểm áp dụng luật mới.

Kết luận

Chậm nộp tờ khai thuế GTGT tuy là vi phạm thủ tục nhưng để lại hệ lụy không nhỏ về tài chính, uy tín và quan hệ với cơ quan quản lý thuế. Để chủ động phòng tránh rủi ro chậm nộp tờ khai thuế GTGT và sẵn sàng tuân thủ Luật Quản lý thuế 2025, doanh nghiệp nên ứng dụng giải pháp công nghệ hỗ trợ kế toán toàn diện.

Phần mềm kế toán MISA SME là lựa chọn đang được hơn 250.000 doanh nghiệp Việt Nam tin dùng, với các tính năng nổi bật phục vụ trực tiếp công tác kê khai và quản lý thuế:

- Tự động lập tờ khai thuế GTGT theo tháng/quý/từng lần phát sinh, kết xuất đúng mẫu biểu hiện hành, kết nối trực tiếp với phần mềm HTKK và Cổng thuế điện tử eTax.

- Cảnh báo thông minh thời hạn nộp tờ khai và thời hạn nộp tiền thuế GTGT, TNDN, TNCN, lệ phí môn bài, giúp kế toán không bỏ sót kỳ kê khai.

- Tự động đối chiếu hóa đơn đầu vào, đầu ra với dữ liệu của cơ quan thuế, phát hiện sớm hóa đơn rủi ro, hóa đơn của doanh nghiệp bỏ trốn, hỗ trợ doanh nghiệp đáp ứng yêu cầu quản trị rủi ro tuân thủ theo Luật Quản lý thuế 2025.

- Tự động tính số thuế GTGT phải nộp, được khấu trừ, còn được khấu trừ chuyển kỳ sau, đảm bảo số liệu khớp đúng giữa sổ kế toán và tờ khai thuế.

- Tự động hạch toán tiền phạt, tiền chậm nộp thuế vào đúng tài khoản kế toán theo chế độ kế toán doanh nghiệp đang áp dụng (Thông tư 99, Thông tư 133).

- Tự động tính tiền chậm nộp theo công thức 0,03%/ngày hoặc theo mức điều chỉnh mới của Chính phủ khi Luật Quản lý thuế 2025 có hiệu lực, hỗ trợ kế toán chủ động chuẩn bị nguồn tiền.

- Lưu trữ và quản lý tập trung toàn bộ tờ khai, hồ sơ thuế trên một nền tảng duy nhất, dễ dàng tra cứu khi cơ quan thuế kiểm tra hoặc khi cần đối chiếu nội bộ.

Đăng ký trải nghiệm và dùng thử miễn phí phần mềm kế toán MISA SME tại đây

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/