Thuế là nghĩa vụ tài chính quan trọng mà cá nhân và doanh nghiệp phải thực hiện theo quy định của pháp luật. Việc hiểu rõ các loại thuế đang áp dụng tại Việt Nam sẽ giúp người nộp thuế kê khai, nộp thuế đúng quy định và hạn chế các rủi ro pháp lý phát sinh. Bài viết dưới đây của phần mềm kế toán doanh nghiệp MISA SME sẽ giúp bạn đọc tìm hiểu chi tiết hơn về các loại thuế đang phổ biến tại Việt Nam.

1. Thuế là gì?

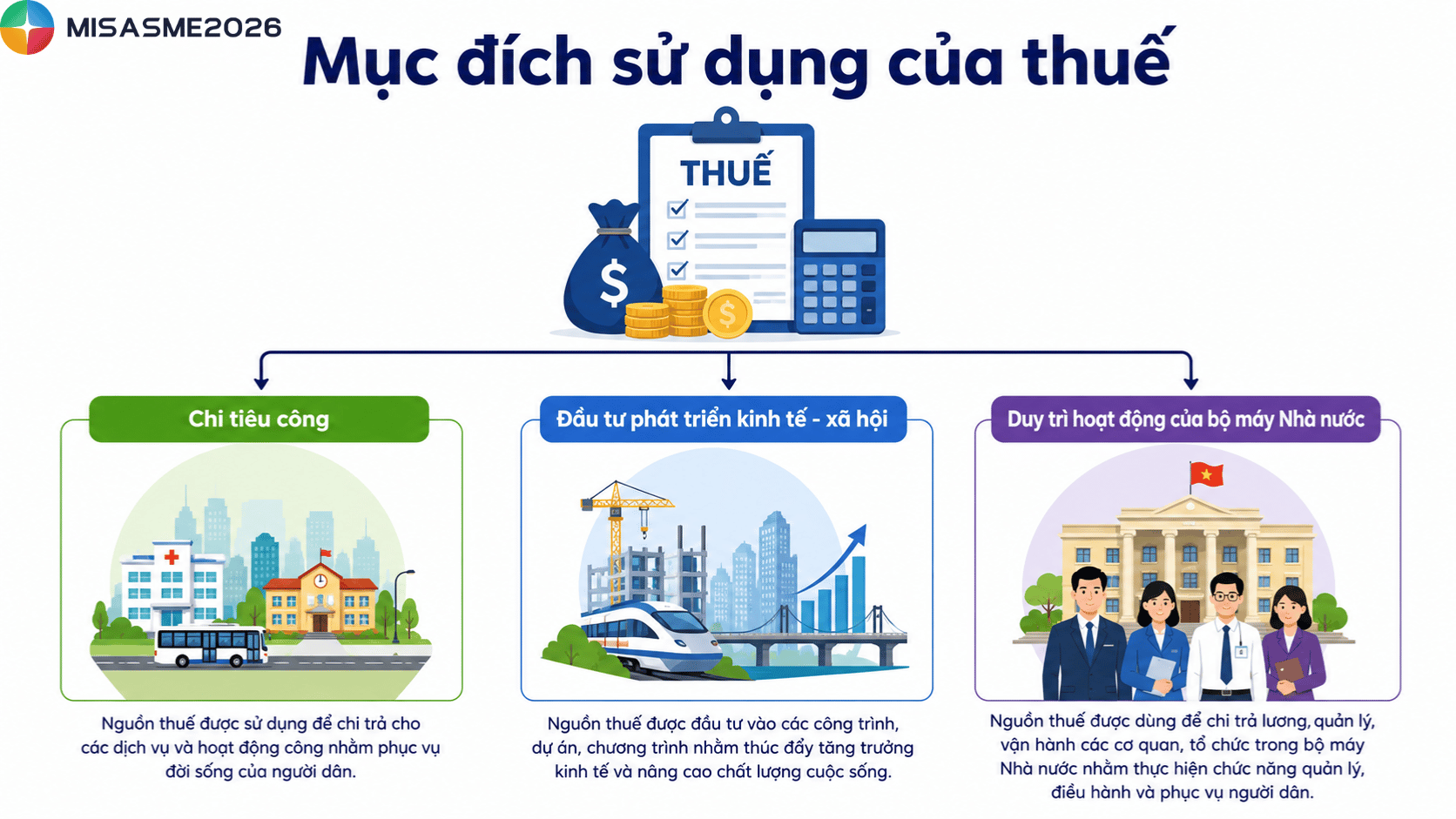

Thuế (Tiếng Anh là Tax) là một khoản đóng góp mang tính chất bắt buộc mà cá nhân hoặc tổ chức (Người nộp thuế) phải nộp cho Nhà nước theo quy định pháp luật.

Nguồn thu từ thuế sẽ được sử dụng để đáp ứng các nhu cầu chi tiêu công, đầu tư phát triển kinh tế – xã hội và duy trì hoạt động của bộ máy Nhà nước. Trong trường hợp không thực hiện nghĩa vụ thuế, cố tình trốn thuế hoặc có hành vi cản trở việc nộp thuế, người nộp thuế có thể bị xử lý và áp dụng các chế tài theo quy định của pháp luật.

2. Các loại thuế ở Việt Nam hiện nay

Hệ thống thuế của Việt Nam hiện nay có nhiều sắc thuế khác nhau, được áp dụng đối với cá nhân, tổ chức và doanh nghiệp tùy theo từng hoạt động phát sinh. Cụ thể, dưới đây là quy định về các loại thuế cơ bản đang áp dụng theo quy định hiện hành:

2.1 Thuế thu nhập cá nhân (TNCN)

Thuế thu nhập cá nhân là loại thuế trực thu do người có thu nhập phải trích nộp trong 1 phần tiền lương, hoặc từ nguồn thu khác vào ngân sách Nhà nước sau khi đã được giảm trừ.

Điểm đặc biệt của loại thuế này là không đánh vào những cá nhân có thu nhập thấp, do đó, khoản thu này sẽ công bằng với mọi đối tượng, góp phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Các đối tượng nộp thuế TNCN bao gồm có:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh tại Việt Nam

Trong đó, cá nhân được xác định là cư trú khi đáp ứng 1 trong các điều kiện:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong năm

- Có nơi ở thường xuyên tại Việt Nam theo quy định

Biểu thuế suất thuế thu nhập cá nhân mới nhất

Theo quy định tại Luật Thuế thu nhập cá nhân số 109/2025/QH15, có hiệu lực từ ngày 01/07/2026, các quy định liên quan đến thu nhập từ tiền lương, tiền công và thu nhập từ hoạt động kinh doanh của cá nhân cư trú được áp dụng cho kỳ tính thuế năm 2026.

Theo đó, thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công tiếp tục được tính theo biểu thuế lũy tiến từng phần, căn cứ trên thu nhập tính thuế của người nộp thuế sau khi đã trừ các khoản bảo hiểm bắt buộc, bảo hiểm hưu trí bổ sung (nếu có) và các khoản giảm trừ theo quy định.

Biểu thuế suất lũy tiến từng phần áp dụng từ năm 2026 được thực hiện theo quy định tại khoản 2 Điều 9 Luật Thuế thu nhập cá nhân số 109/2025/QH15.

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

| 1 | Đến 120 | Đến 10 | 5 |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10 |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20 |

| 4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30 |

| 5 | Trên 1.200 | Trên 100 | 35 |

2.2 Thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp thuộc nhóm thuế trực thu. Loại thuế này đánh trực tiếp vào phần thu nhập chịu thuế của doanh nghiệp bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác theo quy định của pháp luật sau khi đã trừ đi các khoản chi phí hợp lý, hợp pháp liên quan đến thu nhập của doanh nghiệp.

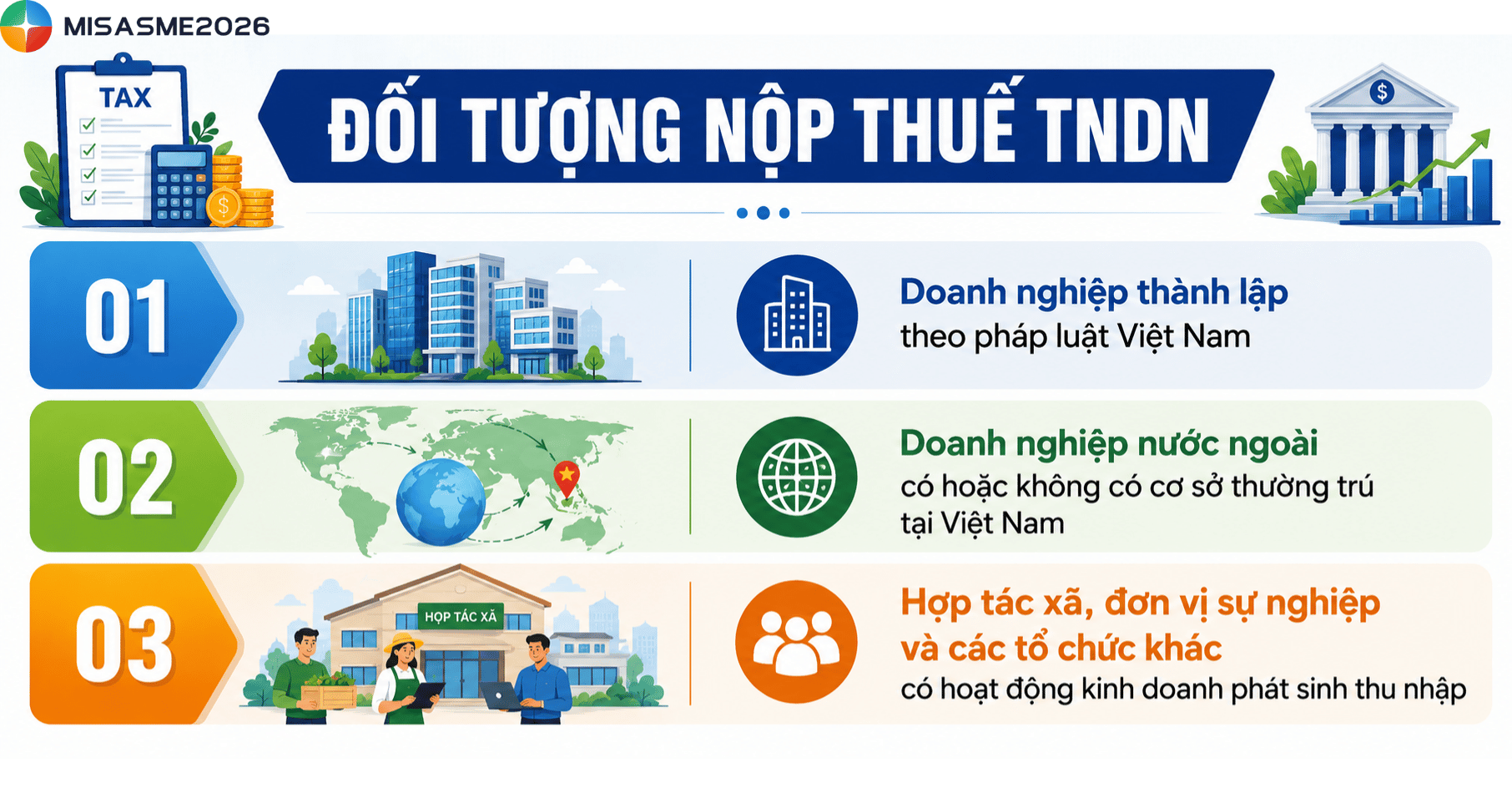

Đối tượng nộp thuế TNDN bao gồm có:

- Doanh nghiệp thành lập theo pháp luật Việt Nam

- Doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam

- Hợp tác xã, đơn vị sự nghiệp và các tổ chức khác có hoạt động kinh doanh phát sinh thu nhập

Tùy theo tình trạng cư trú và phạm vi hoạt động, doanh nghiệp sẽ thực hiện nghĩa vụ thuế đối với phần thu nhập phát sinh trong hoặc ngoài lãnh thổ Việt Nam theo quy định.

Theo quy định tại Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15, có hiệu lực từ ngày 01/10/2025, mức thuế suất thuế thu nhập doanh nghiệp (TNDN) được áp dụng như sau:

- Thức suất phổ thông: Mức áp dụng là 10% đối với phần lớn doanh nghiệp hoạt động sản xuất, kinh doanh, trừ các trường hợp được hưởng thuế suất ưu đãi hoặc thuộc nhóm ngành nghề áp dụng mức thuế suất riêng theo quy định của pháp luật

- Thuế suất ưu đãi dành cho doanh nghiệp có quy mô doanh thu nhỏ

- Mức thuế suất 15% áp dụng đối với daonh nghiệp có tổng doanh thu trong năm không quá 3 tỷ đồng

- Mức thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu trong năm trên 3 tỷ đồng đến không quá 50 tỷ đồng

Doanh thu dùng để xác định doanh nghiệp thuộc diện áp dụng thuế suất 15% hoặc 17% là tổng doanh thu của kỳ tính thuế liền kề trước đó, theo hướng dẫn của Chính phủ.

- Thuế suất áp dụng đối với một số lĩnh vực đặc thù:

- Hoạt động tìm kiếm, thăm dò và khai thác dầu khí áp dụng mức thuế suất từ 25% đến 50%, tùy thuộc vào vị trí địa lý, điều kiện khai thác và trữ lượng của từng mỏ. Mức thuế cụ thể sẽ do Thủ tướng Chính phủ quyết định đối với từng hợp đồng dầu khí.

- Hoạt động thăm dò, khai thác tài nguyên quý hiếm như vàng, bạc, bạch kim, thiếc, vonfram, antimon, đá quý, đất hiếm và các loại tài nguyên quý hiếm khác áp dụng mức thuế suất 50%.

- Trường hợp mỏ khai thác có từ 70% diện tích trở lên nằm trên địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, mức thuế suất được giảm xuống còn 40%.

Việc quản lý nhiều loại thuế cùng lúc có thể khiến doanh nghiệp tốn nhiều thời gian tổng hợp số liệu, kê khai và đối chiếu chứng từ. Phần mềm kế toán MISA giúp tự động hóa toàn bộ quy trình kế toán – thuế, từ hạch toán, quản lý hóa đơn điện tử đến lập tờ khai và báo cáo thuế, giúp giảm đáng kể thao tác thủ công và hạn chế sai sót trong quá trình thực hiện nghĩa vụ thuế.

2.3 Thuế tiêu thụ đặc biệt (TTĐB)

Thuế tiêu thụ đặc biệt (TTĐB) là một loại thuế gián thu được áp dụng đối với một số hàng hóa và dịch vụ đặc thù, thường là các sản phẩm không thiết yếu hoặc có tính chất xa xỉ. Loại thuế này được sử dụng như một công cụ để định hướng sản xuất, nhập khẩu và tiêu dùng trong xã hội, đồng thời điều tiết thu nhập của nhóm đối tượng có khả năng chi tiêu cao. Bên cạnh đó, thuế tiêu thụ đặc biệt còn góp phần tăng nguồn thu cho ngân sách nhà nước và nâng cao hiệu quả quản lý đối với các ngành nghề, hàng hóa và dịch vụ thuộc diện chịu thuế.

Theo quy định của pháp luật hiện hành, thuế tiêu thụ đặc biệt được áp dụng đối với một số hàng hóa và dịch vụ nhất định nhằm điều tiết hoạt động sản xuất, kinh doanh và tiêu dùng trong xã hội:

- Các loại hành hóa thuộc diện chịu thuế tiêu thụ đặc biệt:

- Thuốc lá điếu, xì gà và các sản phẩm khác được chế biến từ cây thuốc lá dùng để hút, hít, nhai, ngửi hoặc ngậm.

- Các loại rượu.

- Các loại bia.

- Xe ô tô dưới 24 chỗ ngồi, bao gồm cả xe vừa chở người vừa chở hàng có từ hai hàng ghế trở lên và được thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng.

- Xe mô tô hai bánh và ba bánh có dung tích xi lanh trên 125 cm³.

- Tàu bay và du thuyền sử dụng cho mục đích dân dụng.

- Các loại xăng.

- Điều hòa nhiệt độ có công suất từ 90.000 BTU trở xuống.

- Bài lá.

- Vàng mã, hàng mã (trừ đồ chơi trẻ em và đồ dùng phục vụ giảng dạy, học tập).

- Dịch vụ chịu thuế tiêu thụ đặc biệt:

- Kinh doanh vũ trường.

- Kinh doanh massage và karaoke.

- Kinh doanh casino và các trò chơi điện tử có thưởng như jackpot, slot cùng các loại hình tương tự.

- Kinh doanh đặt cược, bao gồm đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật.

- Kinh doanh golf, bao gồm hoạt động bán thẻ hội viên và vé chơi golf.

- Kinh doanh xổ số.

Nhìn chung, các hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt chủ yếu là những mặt hàng không thiết yếu, có tính chất xa xỉ hoặc các ngành nghề cần được Nhà nước quản lý, điều tiết nhằm định hướng tiêu dùng và tăng nguồn thu cho ngân sách nhà nước.

2.4 Thuế xuất nhập khẩu

Thuế xuất khẩu và thuế nhập khẩu (thường được gọi chung là thuế xuất nhập khẩu hoặc thuế quan) là các loại thuế áp dụng đối với hàng hóa khi được đưa ra khỏi hoặc đưa vào lãnh thổ Việt Nam.

Trong đó:

- Thuế xuất khẩu là khoản thuế đánh vào 1 số mặt hàng xuất khẩu thuộc diện Nhà nước cần quản lý hoặc hạn chế xuất khẩu nhằm bảo vệ nguồn tài nguyên, nguyên liệu trong nước và phục vụ các mục tiêu phát triển kinh tế – xã hội

- Thuế nhập khẩu là khoản thuế áp dụng đối với hàng hóa có nguồn gốc từ nước ngoài khi nhập khẩu vào Việt Nam. Loại thuế này góp phần điều tiết hoạt động thương mại quốc tế, bảo hộ sản xuất trong nước và tạo nguồn thu cho ngân sách nhà nước.

| Đối tượng thuộc nhóm chịu thuế xuất nhập khẩu | Đối tượng không thuộc đối tượng chịu thuế |

|

|

2.5 Thuế tài nguyên

Thuế tài nguyên là khoản thuế áp dụng đối với tổ chức, cá nhân có hoạt động khai thác tài nguyên thiên nhiên thuộc chủ quyền của Nhà nước. Mặc dù pháp luật hiện hành chưa đưa ra định nghĩa cụ thể, nhưng có thể hiểu đây là công cụ tài chính nhằm điều tiết nguồn thu từ hoạt động khai thác tài nguyên, đồng thời góp phần sử dụng hiệu quả và bảo vệ nguồn tài nguyên quốc gia.

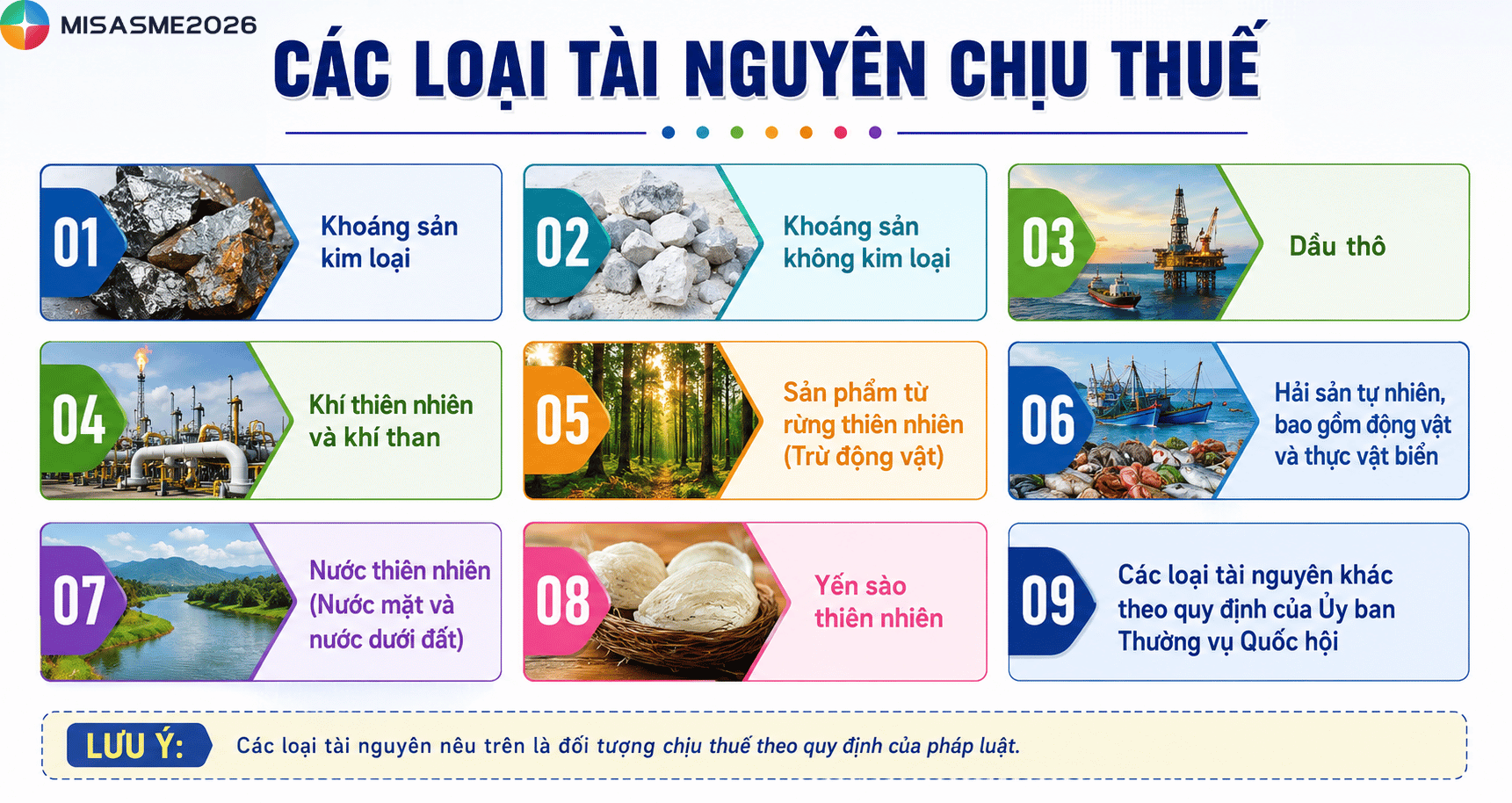

Đối tượng chịu thuế bao gồm có các loại tài nguyên như sau:

- Khoáng sản kim loại

- Khoáng sản không kim loại

- Dầu thô

- Khí thiên nhiên và khí than

- Sản phẩm từ rừng thiên nhiên (Trừ động vật)

- Hải sản tự nhiên, bao gồm động vật và thực vật biển

- Nước thiên nhiên (Nước mặt và nước dưới đất)

- Yến sào thiên nhiên

- Các loại tài nguyên khác theo quy định của Ủy ban Thường vụ Quốc hội

Đối tượng nộp thuế

Người nộp thuế tài nguyên là tổ chức hoặc cá nhân trực tiếp khai thác tài nguyên thuộc đối tượng chịu thuế.

Lưu ý trong 1 số trường hợp đặc thù:

- Nếu hoạt động khai thác được thực hiện thông qua doanh nghiệp liên doanh, doanh nghiệp liên doanh là đơn vị có trách nhiệm nộp thuế.

- Đối với hợp đồng hợp tác kinh doanh giữa các bên trong và ngoài nước, trách nhiệm nộp thuế được xác định theo thỏa thuận trong hợp đồng.

- Trường hợp khai thác nhỏ lẻ và bán cho đơn vị thu mua đầu mối, bên thu mua có thể thực hiện kê khai và nộp thuế thay nếu có cam kết bằng văn bản theo quy định.

Căn cứ tính thuế tài nguyên

Thuế tài nguyên được xác định dựa trên 3 yếu tố chính như sau:

Sản lượng tài nguyên tính thuế

Là khối lượng tài nguyên thực tế khai thác trong kỳ tính thuế. Từng loại tài nguyên và phương thức khai thác, sản lượng tính thuế được xác định theo số lượng, trọng lượng, khối lượng hoặc sản lượng sản phẩm tạo ra từ tài nguyên khai thác.

Đối với một số loại tài nguyên đặc thù như nước thiên nhiên dùng cho thủy điện, nước khoáng thiên nhiên hoặc tài nguyên khai thác thủ công, việc xác định sản lượng tính thuế được thực hiện theo quy định riêng.

Giá tình thuế tài nguyên

Giá tính thuế là giá bán đơn vị tài nguyên chưa bao gồm thuế giá trị gia tăng (GTGT).

Nếu trong trường hợp không xác định được giá bán thực tế thì giá tính thuế được căn cứ vào:

- Giá giao dịch phổ biến trên thị trường.

- Giá do UBND cấp tỉnh ban hành.

- Giá xuất khẩu đối với tài nguyên xuất khẩu.

- Giá bán điện thương phẩm đối với nước sử dụng cho thủy điện.

- Giá tại điểm giao nhận đối với dầu thô, khí thiên nhiên và khí than.

Mức thuế suất tài nguyên

Mức thuế được quy định cụ thể theo từng nhóm và khung thuế suất do Quốc hội ban hành. Một số mức thuế tiêu biểu như:

| Nhóm tài nguyên | Khung thuế suất |

| Khoáng sản kim loại | 5% – 25% |

| Khoáng sản không kim loại | 1% – 30% |

| Dầu thô | 6% – 40% |

| Khí thiên nhiên, khí than | 1% – 30% |

| Sản phẩm rừng tự nhiên | 1% – 35% |

| Hải sản tự nhiên | 1% – 10% |

| Nước thiên nhiên | 1% – 10% |

| Yến sào thiên nhiên | 10% – 20% |

| Tài nguyên khác | 1% – 20% |

Lưu ý: Đối với dầu thô, khí thiên nhiên và khí than, mức thuế suất cụ thể được áp dụng theo biểu thuế lũy tiến căn cứ vào sản lượng khai thác bình quân trong ngày.

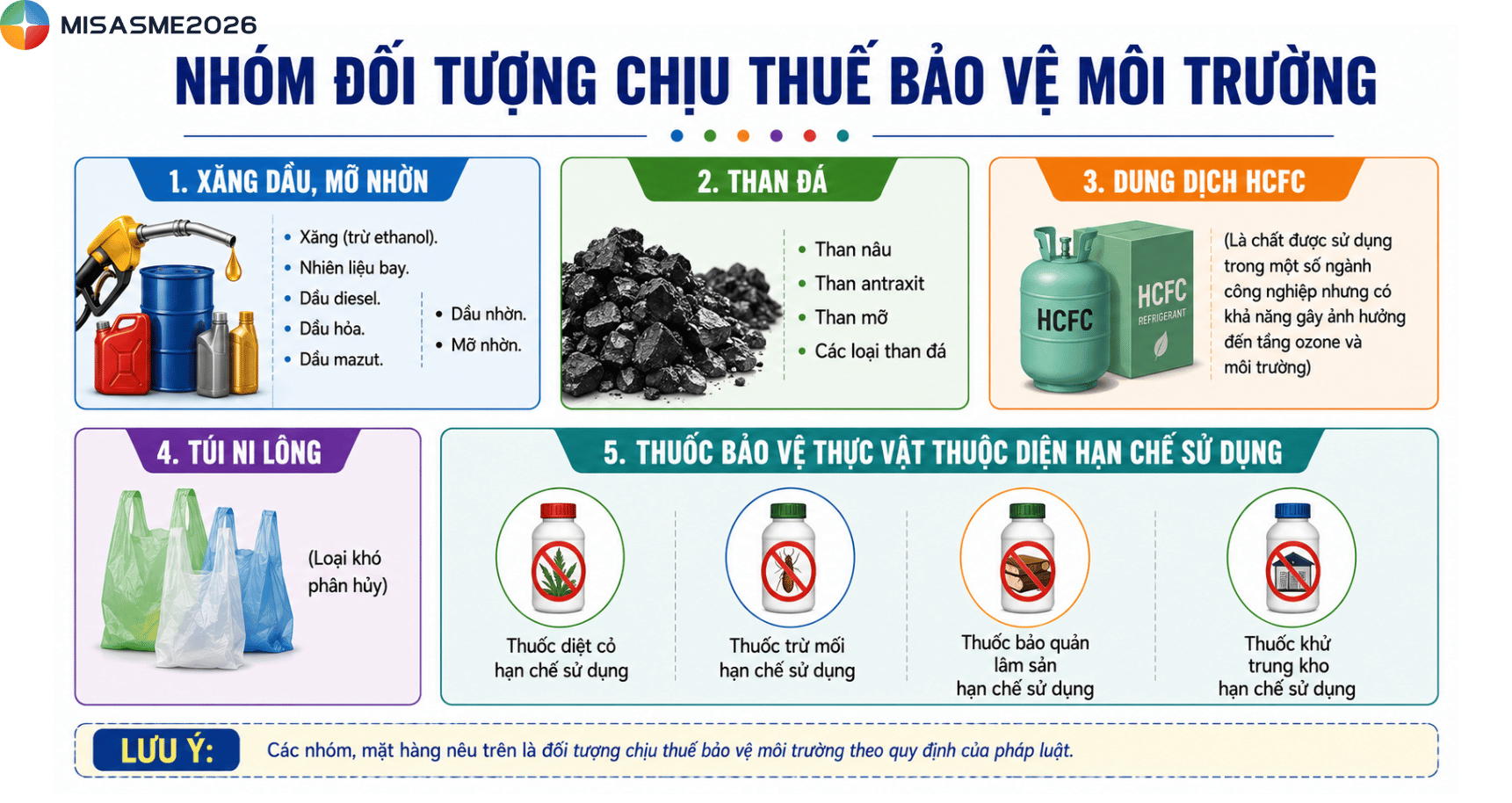

2.6 Thuế bảo vệ môi trường

Thuế bảo vệ môi trường là một loại thuế gián thu được áp dụng đối với các sản phẩm, hàng hóa có khả năng gây tác động tiêu cực đến môi trường trong quá trình sử dụng. Khoản thu này được nộp vào ngân sách nhà nước nhằm góp phần hạn chế các hoạt động gây ô nhiễm, nâng cao ý thức bảo vệ môi trường và khuyến khích sử dụng các sản phẩm thân thiện với môi trường hơn.

Thông qua việc đánh thuế vào một số hàng hóa nhất định, Nhà nước có thể điều tiết hành vi tiêu dùng, giảm thiểu tác động xấu đến môi trường và hỗ trợ thực hiện các mục tiêu phát triển bền vững.

Nhóm đối tượng phải chịu thuế bảo vệ môi trường theo quy định hiện hành gồm có:

- Xăng dầu, mỡ nhờn

- Xăng (trừ ethanol).

- Nhiên liệu bay.

- Dầu diesel.

- Dầu hỏa.

- Dầu mazut.

- Dầu nhờn.

- Mỡ nhờn.

- Than đá

- Than nâu

- Than antraxit

- Than mỡ

- Các loại than đá

- Dung dịch HCFC (Là chất được sử dụng trong một số ngành công nghiệp nhưng có khả năng gây ảnh hưởng đến tầng ozone và môi trường)

- Túi ni lông (Loại khó phân hủy)

- Thuốc bảo vệ thực vật thuộc diện hạn chế sử dụng

- Thuốc diệt cỏ hạn chế sử dụng

- Thuốc trừ mối hạn chế sử dụng

- Thuốc bảo quản lâm sản hạn chế sử dụng

- Thuốc khử trung kho hạn chế sử dụng

2.7 Thuế sử dụng đất phi nông nghiệp

Đây là loại thuế bắt buộc mà tổ chức, hộ gia đình và các cá nhân có quyền sử dụng đất thuộc diện chịu thuế phải nộp cho ngân sách Nhà nước theo quy định của pháp luật. Loại thuế này được áp dụng đối với các loại đất không phục vụ mục đích sản xuất nông nghiệp, góp phần tăng cường hiệu quả quản lý, sử dụng đất và tạo nguồn thu cho ngân sách Nhà nước.

Về mức thuế phải nộp sẽ dựa trên nhiều yếu tố khác nhau như:

- Diện tích đất

- Mục đích sử dụng đất

- Giá đất

- Hạn mức đất theo quy định từng địa phương

Các loại đất phải chịu thuế hiện nay gồm:

- Đất ở: Đất ở tại nông thôn và tại đô thị

- Đất sản xuất, kinh doanh phi nông nghiệp: Đất xây dựng khu công nghiệp, đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh, đất khai thác, chế biến khoáng sản, đất sản xuất vật liệu xây dựng và làm gốm

- Một số loại đất phi nông nghiệp sử dụng vào mục đích kinh doanh

Doanh nghiệp hiện nay phải quản lý đồng thời nhiều loại thuế như thuế GTGT, thuế TNDN, thuế TNCN, thuế xuất nhập khẩu và các nghĩa vụ tài chính khác. Việc theo dõi bằng phương pháp thủ công không chỉ tốn thời gian mà còn dễ xảy ra sai sót trong quá trình kê khai, quyết toán và nộp thuế. MISA SME hỗ trợ tự động hạch toán, lập tờ khai thuế, đối chiếu số liệu và cảnh báo các nghĩa vụ thuế đến hạn, giúp doanh nghiệp quản lý tài chính – thuế chính xác và hiệu quả hơn.

- Tự động tổng hợp số liệu, lập từ khai thuế theo quy định hiện hành

- Hỗ trợ lập báo cáo tài chính, báo các thuế nhanh chóng, chính xác

- Kết nối trực tiếp với hóa đơn điện tử, tự động lấy dữ liệu phục vụ hoạt ododjng kê khai thuế

- Cảnh báo hóa đơn bất hợp pháp để giảm thiểu rủi ro về thuế

- Cập nhật tự động biểu mẫu, chính xác và quy định hiện hành giúp doanh nghiệp tuân thủ đất các quy diodjnh hiện hành

- Tự động đối chiếu số liệu kế toán và dữ liệu kê khai, hạn chế sai sót trước khi nộp báo cáo cho cơ quan thuế

3. Giải đáp 1 số câu hỏi thường gặp

Câu hỏi: Điểm khác nhau giữa thuế trực thu và thuế giản thu là gì?

Trả lời: Đây là hai nhóm thuế phổ biến trong hệ thống thuế Việt Nam được phân biệt dựa trên đối tượng chịu thuế:

- Thuế trực thu là loại mà người nộp thuế đồng thời là người chịu thuế phải nộp. Thuế được tính trực tiếp trên thu nhập hoặc tài sản của người nộp thuế. Ví dụ như thuế TNCN, thuế TNDN…

- Thuế giản thu là loại thuế được thu thông qua giá bán hàng hóa hoặc dịch vụ. Người nộp thuế cho cơ quan Nhà nước là doanh nghiệp nhưng người chịu thuế cuối cùng là người tiêu dùng. Ví dụ như thuế GTGT, thuế TTĐB…

Câu hỏi: Những trường hợp nào được miễn, giảm thuế?

Trả lời: Tùy theo từng loại thuế và đối tượng áp dụng, pháp luật quy định nhiều trường hợp được miễn hoặc giảm thuế nhằm hỗ trợ người dân và doanh nghiệp. Một số trường hợp phổ biến là gì:

- Cá nhân có thu nhập từ hoạt động sản xuất, kinh doanh tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh được hưởng ưu đãi miễn, giảm thuế thu nhập doanh nghiệp trong thời gian nhất định.

- Các khoản thu nhập được miễn thuế theo quy định như tiền lương làm thêm giờ được trả cao hơn so với ngày làm việc bình thường, một số khoản phụ cấp, trợ cấp và thu nhập đặc thù khác.

Câu hỏi: Khi nào phải quyết toán thuế thu nhập cá nhân?

Trả lời: Người nộp thuế thường phải thực hiện quyết toán trong các trường hợp:

- Có thu nhập từ nhiều nguồn khác nhau trong năm.

- Có số thuế phải nộp thêm hoặc có nhu cầu hoàn thuế.

- Có thay đổi về người phụ thuộc hoặc các yếu tố ảnh hưởng đến mức giảm trừ gia cảnh.

- Được cơ quan chi trả thu nhập yêu cầu tự quyết toán theo quy định.

Kết luận

Các loại thuế tại Việt Nam hiện nay gồm nhiều sắc thuế khác nhau như thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu, thuế tài nguyên, thuế bảo vệ môi trường và thuế sử dụng đất phi nông nghiệp. Việc nắm rõ quy định của từng loại thuế sẽ giúp cá nhân và doanh nghiệp chủ động thực hiện đúng nghĩa vụ với Nhà nước.

Các quy định về thuế thường xuyên thay đổi và mỗi sắc thuế lại có cách tính, kê khai riêng. Sử dụng phần mềm kế toán MISA SME giúp doanh nghiệp cập nhật kịp thời các quy định mới, tự động tổng hợp số liệu, lập báo cáo và hỗ trợ kê khai thuế nhanh chóng, giảm đáng kể rủi ro sai sót và tiết kiệm thời gian cho bộ phận kế toán.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/