Thuế GTGT hàng nhập khẩu có được khấu trừ không là vấn đề được nhiều doanh nghiệp quan tâm khi thực hiện hoạt động nhập khẩu hàng hóa phục vụ sản xuất, kinh doanh. Việc xác định đúng điều kiện khấu trừ thuế GTGT đầu vào không chỉ giúp doanh nghiệp tối ưu chi phí thuế mà còn hạn chế rủi ro khi quyết toán với cơ quan thuế.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cập nhật quy định mới nhất về khấu trừ thuế GTGT hàng nhập khẩu doanh nghiệp cần biết.

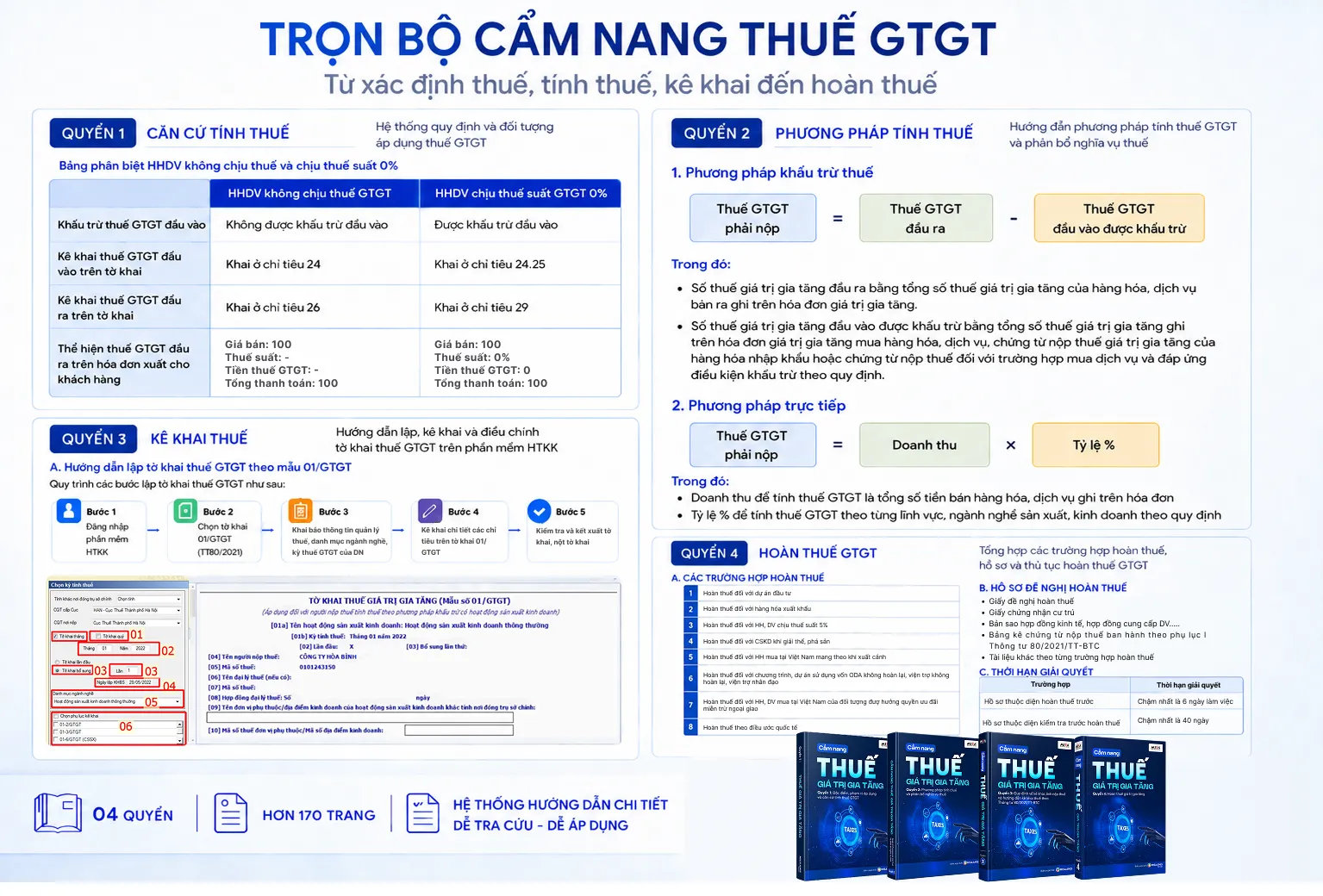

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

1. Thuế GTGT hàng nhập khẩu có được khấu trừ không?

Theo quy định tại Điều 23 Luật thuế giá trị gia tăng 2024 về khấu trừ thuế GTGT như sau:

Điều 23. Khấu trừ thuế giá trị gia tăng

1. Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng được khấu trừ toàn bộ kể cả thuế giá trị gia tăng đầu vào không được bồi thường của hàng hóa, dịch vụ chịu thuế giá trị gia tăng bị tổn thất, hàng hóa bị hao hụt tự nhiên do tính chất lý hóa trong quá trình vận chuyển. Cơ sở kinh doanh phải có đầy đủ hồ sơ, tài liệu chứng minh các trường hợp tổn thất không được bồi thường để khấu trừ thuế. Trường hợp pháp luật có quy định về định mức hao hụt tự nhiên thì cơ sở kinh doanh được khấu trừ số thuế giá trị gia tăng đầu vào của số lượng hàng hóa thực tế hao hụt tự nhiên không vượt quá định mức hao hụt theo quy định, số thuế giá trị gia tăng đầu vào của số lượng hàng hóa vượt định mức hao hụt không được khấu trừ thuế.

Như vậy, thuế GTGT hàng nhập khẩu được khấu trừ nếu doanh nghiệp đáp ứng đầy đủ các điều kiện theo quy định.

2. Điều kiện khấu trừ thuế giá trị gia tăng hàng nhập khẩu

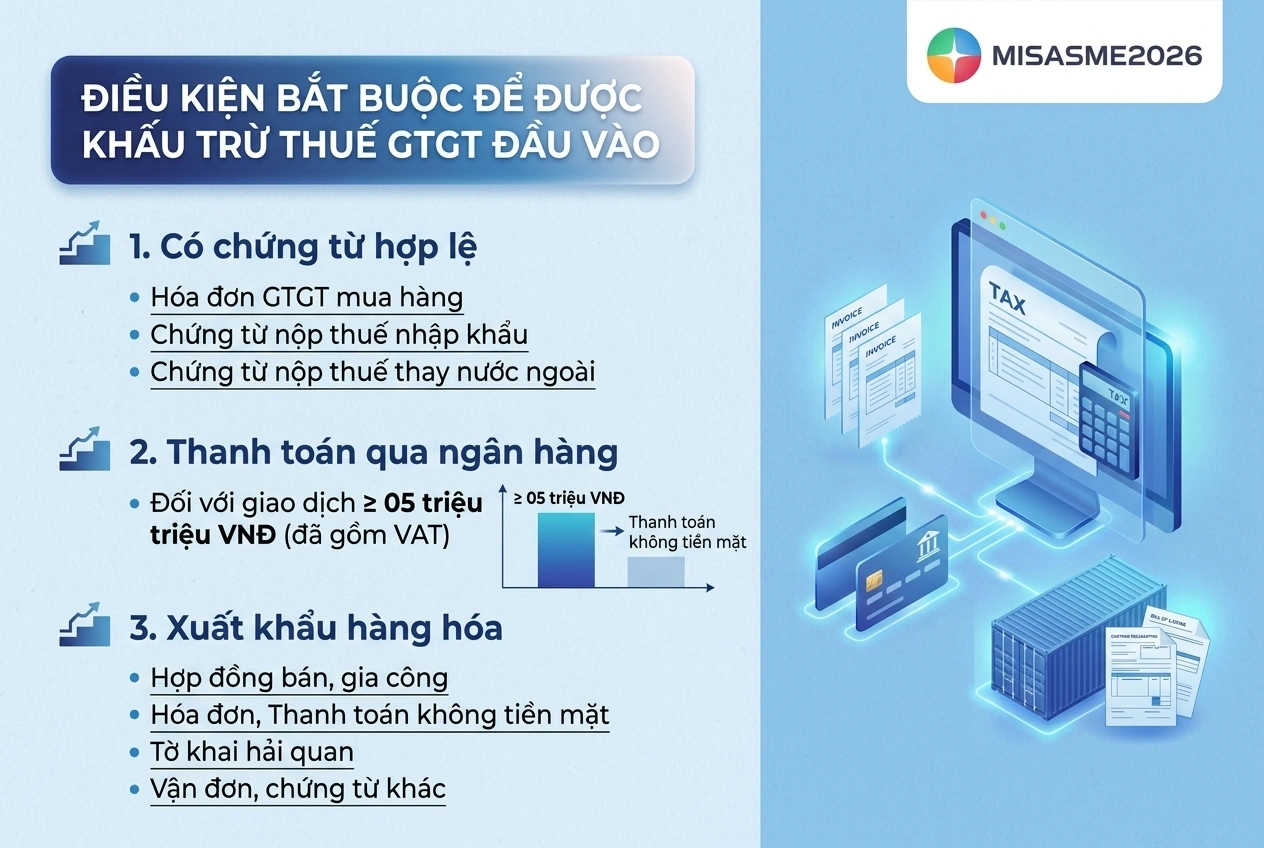

Tại khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024 quy định điều kiện bắt buộc để được khấu trừ thuế GTGT đầu vào như sau:

- Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài quy định tại khoản 3 và khoản 4 Điều 4 của Luật này. Bộ trưởng Bộ Tài chính quy định chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài;

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào từ 05 triệu đồng trở lên đã bao gồm thuế giá trị gia tăng, trừ một số trường hợp đặc thù theo quy định của Chính phủ;

- Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện quy định tại điểm a và điểm b khoản này còn phải có: hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung cấp dịch vụ; hóa đơn bán hàng hóa, cung cấp dịch vụ; chứng từ thanh toán không dùng tiền mặt; tờ khai hải quan đối với hàng hóa xuất khẩu; phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có). Chính phủ quy định về điều kiện khấu trừ đối với trường hợp xuất khẩu hàng hóa qua sàn thương mại điện tử ở nước ngoài và một số trường hợp đặc thù khác.

3. Giá tính thuế giá trị gia tăng của hàng nhập khẩu

Căn cứ theo quy định tại Điều 7 Luật thuế GTGT 2024 quy định về giá tính thuế của hàng nhập khẩu như sau:

Điều 7. Giá tính thuế

1. Giá tính thuế được quy định như sau:

….

Đối với hàng hóa nhập khẩu là trị giá tính thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu cộng với thuế nhập khẩu cộng với các khoản thuế là thuế nhập khẩu bổ sung theo quy định của pháp luật (nếu có), cộng với thuế tiêu thụ đặc biệt (nếu có) và cộng với thuế bảo vệ môi trường (nếu có);

Theo đó, giá tính thuế GTGT đối với hàng hóa nhập khẩu được xác định theo công thức sau:

| Giá tính thuế hàng nhập khẩu | = | Trị giá tính thuế nhập khẩu | + | Thuế nhập khẩu | + | Các khoản thuế là thuế nhập khẩu bổ sung theo quy định (nếu có) | + | Thuế tiêu thụ đặc biệt (nếu có) | + | Thuế bảo vệ môi trường (nếu có | |

Lưu ý:

- Trường hợp hàng hóa nhập khẩu được miễn thuế nhập khẩu thì giá tính thuế giá trị gia tăng là trị giá tính thuế nhập khẩu.

- Trường hợp hàng hóa nhập khẩu được giảm thuế nhập khẩu thì giá tính thuế giá trị gia tăng là trị giá tính thuế nhập khẩu cộng (+) với thuế nhập khẩu xác định theo mức thuế phải nộp sau khi đã được giảm.

- Trường hợp hàng hóa nhập khẩu thuộc đối tượng chịu thuế giá trị gia tăng và được miễn thuế nhập khẩu, sau đó thay đổi mục đích sử dụng dẫn đến phát sinh số thuế nhập khẩu phải nộp thì phải nộp thuế giá trị gia tăng bổ sung trên số tiền thuế nhập khẩu phải nộp.

Kết luận

Thuế GTGT hàng nhập khẩu được khấu trừ nếu doanh nghiệp đáp ứng đầy đủ các điều kiện theo quy định pháp luật. Việc hiểu rõ điều kiện khấu trừ thuế GTGT hàng nhập khẩu sẽ giúp doanh nghiệp giảm chi phí, tối ưu dòng tiền và hạn chế rủi ro pháp lý.

Trong thực tế, việc quản lý chứng từ, kê khai và đối chiếu dữ liệu thuế nhập khẩu khá phức tạp. Do đó, ứng dụng phần mềm kế toán chuyên nghiệp như MISA SME là giải pháp hiệu quả giúp doanh nghiệp tự động hóa và kiểm soát tốt hơn.

Một số tính năng nổi bật của phần mềm kế toán MISA SME:

- Xem báo cáo điều hành mọi lúc mọi nơi giúp nhà quản lý theo dõi tình hình tài chính kịp thời

- Kết nối ngân hàng điện tử, tự động đối chiếu số liệu, tiết kiệm thời gian

- Kết nối với hơn 100 đối tác như hóa đơn điện tử, chữ ký số, ngân hàng, nhân sự

- Tự động nhập liệu hóa đơn, dữ liệu từ excel giúp giảm sai sót

- Cung cấp đầy đủ hệ thống báo cáo quản trị linh hoạt theo nhu cầu doanh nghiệp

- Tự động lập báo cáo thuế, báo cáo tài chính và sổ sách kế toán

- Hỗ trợ kiểm soát chứng từ hợp lệ, cảnh báo rủi ro về hóa đơn và nhà cung cấp

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/