Khi nào được hoàn thuế GTGT là vấn đề được nhiều doanh nghiệp quan tâm trong quá trình kê khai và quyết toán thuế. Trên thực tế, không phải mọi trường hợp có số thuế GTGT đầu vào chưa khấu trừ hết đều được hoàn thuế. Doanh nghiệp chỉ được hoàn thuế khi đáp ứng đầy đủ điều kiện theo quy định của pháp luật về thuế giá trị gia tăng, đồng thời thuộc các trường hợp được hoàn thuế như xuất khẩu, dự án đầu tư, hàng hóa dịch vụ chịu thuế suất 5% hoặc một số trường hợp đặc thù khác.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp đầy đủ quy định mới nhất theo Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP, giúp doanh nghiệp và kế toán áp dụng chính xác.

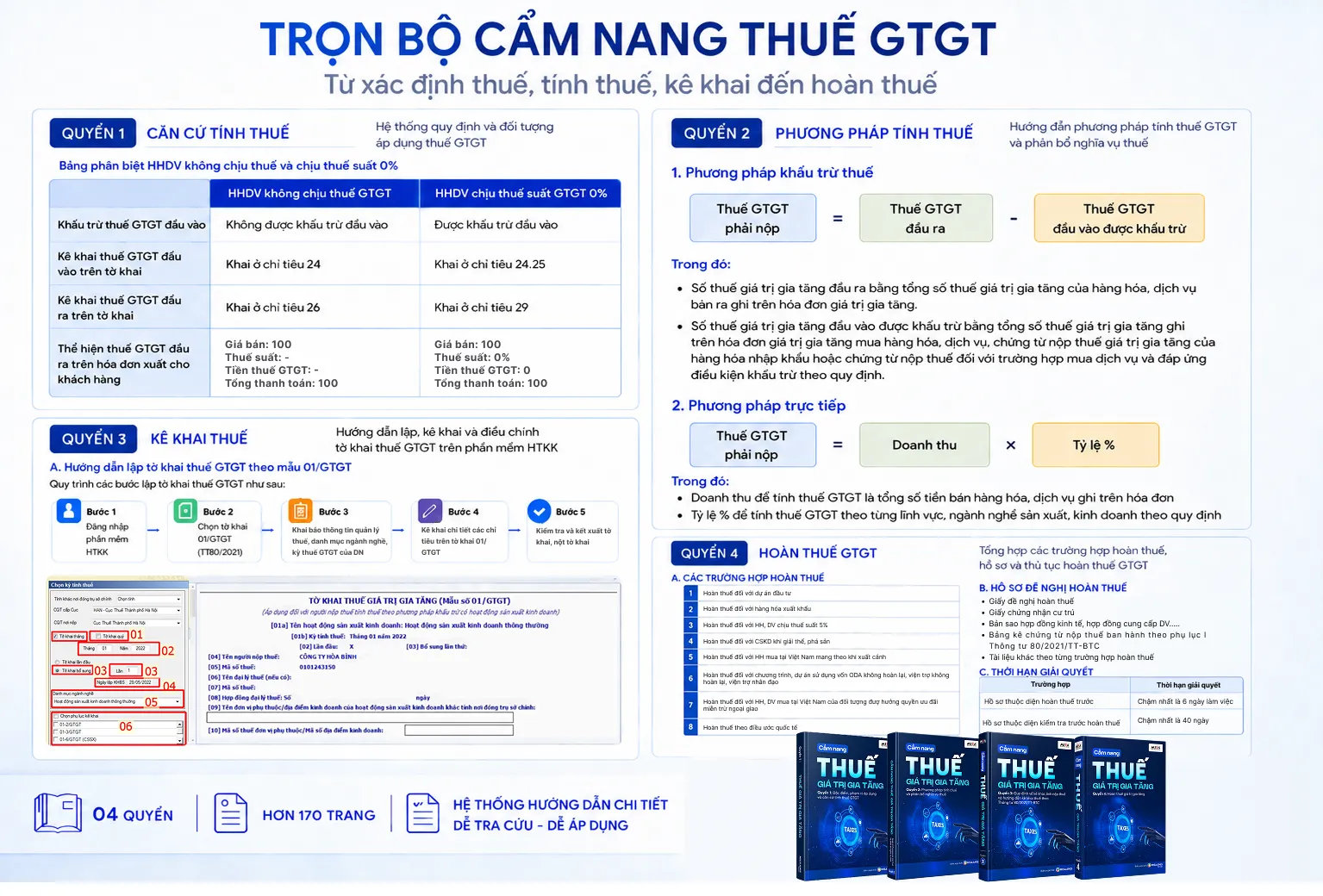

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

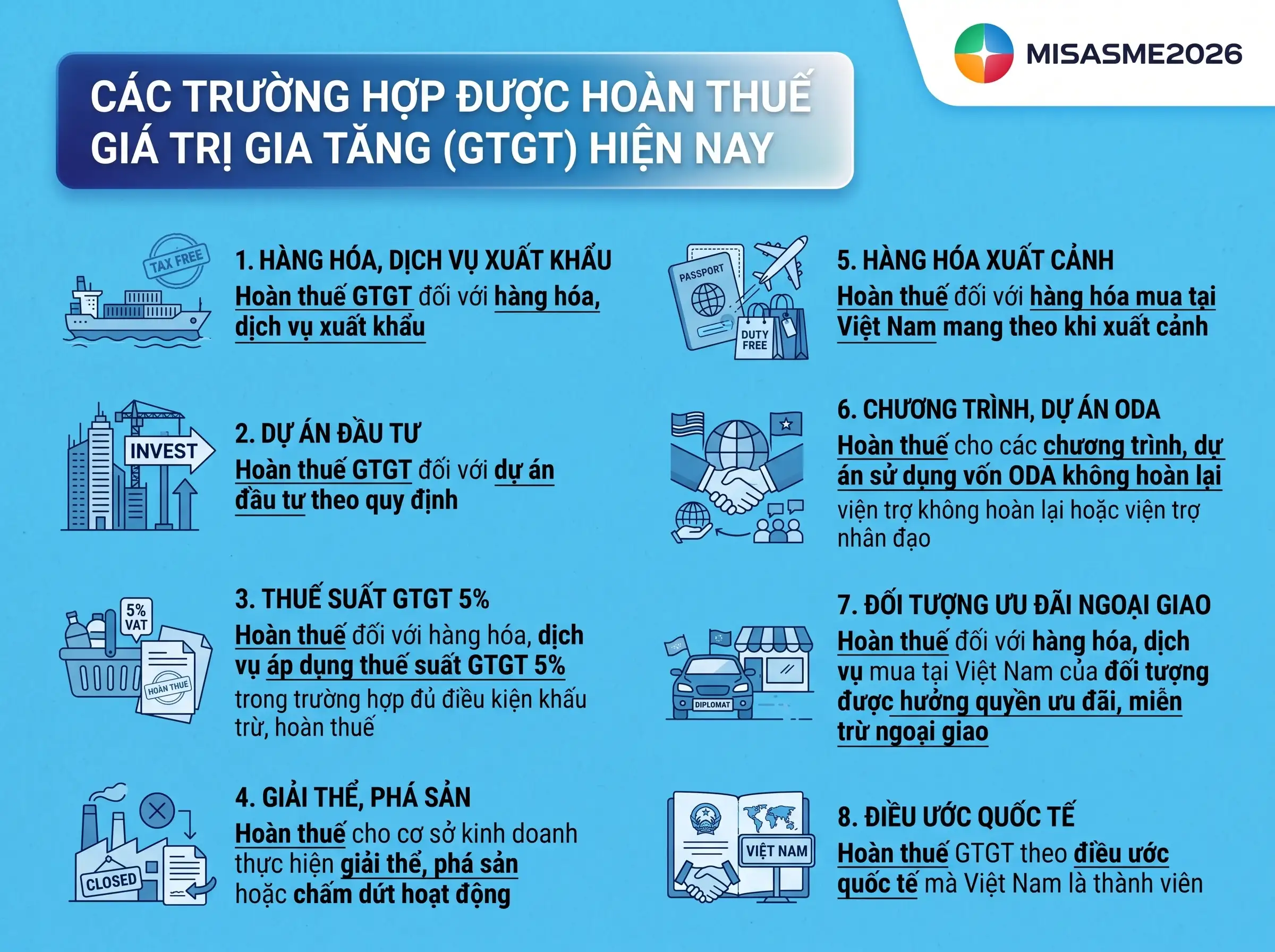

1. Khi nào được hoàn thuế GTGT? Các trường hợp hoàn thuế GTGT mới nhất

Căn cứ Mục 3 Chương III Nghị định 181/2025/NĐ-CP, các trường hợp được hoàn thuế giá trị gia tăng (GTGT) hiện nay bao gồm:

- Hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu;

- Hoàn thuế GTGT đối với dự án đầu tư theo quy định;

- Hoàn thuế đối với hàng hóa, dịch vụ áp dụng thuế suất GTGT 5% trong trường hợp đủ điều kiện khấu trừ, hoàn thuế;

- Hoàn thuế cho cơ sở kinh doanh thực hiện giải thể, phá sản hoặc chấm dứt hoạt động;

- Hoàn thuế đối với hàng hóa mua tại Việt Nam mang theo khi xuất cảnh;

- Hoàn thuế cho các chương trình, dự án sử dụng vốn ODA không hoàn lại, viện trợ không hoàn lại hoặc viện trợ nhân đạo;

- Hoàn thuế đối với hàng hóa, dịch vụ mua tại Việt Nam của đối tượng được hưởng quyền ưu đãi, miễn trừ ngoại giao;

- Hoàn thuế GTGT theo điều ước quốc tế mà Việt Nam là thành viên.

1.1. Hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu

Theo Luật thuế GTGT 2024, doanh nghiệp có hoạt động xuất khẩu hàng hóa, dịch vụ trong tháng hoặc quý sẽ được hoàn thuế GTGT nếu số thuế GTGT đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên, trừ trường hợp hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác.

Đối tượng được xác định là bên được hoàn thuế trong một số trường hợp đặc thù bao gồm:

- Trường hợp ủy thác xuất khẩu: cơ sở kinh doanh có hàng hóa ủy thác xuất khẩu là đối tượng được hoàn thuế;

- Trường hợp gia công chuyển tiếp: cơ sở ký hợp đồng gia công xuất khẩu với bên nước ngoài là đối tượng được hoàn thuế;

- Trường hợp xuất khẩu để thực hiện công trình xây dựng ở nước ngoài: cơ sở kinh doanh có hàng hóa xuất khẩu phục vụ công trình ở nước ngoài được xem xét hoàn thuế.

1.2. Hoàn thuế GTGT đối với dự án đầu tư

Theo Điều 30 Nghị định 181/2025/NĐ-CP, doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư mới, dự án đầu tư mở rộng hoặc dự án tìm kiếm, thăm dò và phát triển mỏ dầu khí trong giai đoạn đầu tư có thể được hoàn thuế GTGT nếu đáp ứng đủ điều kiện theo quy định.

Hoàn thuế trong giai đoạn đầu tư

Doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế có dự án đầu tư mới/mở rộng (bao gồm cả dự án đầu tư được chia thành nhiều giai đoạn đầu tư hoặc nhiều hạng mục đầu tư, trừ trường hợp dự án đầu tư không hình thành tài sản cố định của doanh nghiệp) hoặc dự án tìm kiếm thăm dò, phát triển mỏ dầu khí đang trong giai đoạn đầu tư thì số thuế GTGT đầu vào phát sinh trong giai đoạn đầu tư phải được bù trừ trước với số thuế GTGT phải nộp từ hoạt động sản xuất, kinh doanh đang thực hiện (nếu có). Sau khi bù trừ, nếu số thuế GTGT đầu vào của dự án đầu tư còn lại từ 300 triệu đồng trở lên thì được hoàn thuế.

Trường hợp dự án đầu tư đã hoàn thành

Nếu dự án đã hoàn thành nhưng doanh nghiệp chưa thực hiện hoàn thuế GTGT trong giai đoạn đầu tư, doanh nghiệp được nộp hồ sơ đề nghị hoàn thuế trong thời hạn 01 năm kể từ ngày dự án đầu tư hoặc ngày giai đoạn đầu tư, hạng mục đầu tư hoàn thành.

Trong đó, ngày hoàn thành được xác định là ngày phát sinh doanh thu từ hoạt động chính của dự án, không bao gồm:

- Doanh thu chạy thử;

- Doanh thu hoạt động tài chính;

- Doanh thu thanh lý nguyên vật liệu.

Hoàn thuế khi thành lập tổ chức kinh tế mới hoặc giao chi nhánh thực hiện dự án

Trường hợp chủ đầu tư thành lập tổ chức kinh tế mới hoặc giao cho ban quản lý dự án, chi nhánh trực tiếp thực hiện dự án thì các đơn vị này được kê khai, khấu trừ và hoàn thuế GTGT đối với dự án đầu tư.

Chi nhánh thực hiện dự án phải:

- Bù trừ số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho dự án đầu tư với số thuế GTGT phải nộp của hoạt động sản xuất, kinh doanh đang thực hiện của mình cùng kỳ tính thuế (nếu có)

- Sau bù trừ, nếu số thuế còn lại từ 300 triệu đồng trở lên thì được hoàn thuế.

Nếu dự án hoàn thành nhưng chi nhánh không tiếp tục hoạt động, số thuế GTGT chưa khấu trừ hết phải được bàn giao cho đơn vị tiếp nhận để tiếp tục kê khai, khấu trừ theo quy định.

Trường hợp dự án đầu tư chấm dứt hoạt động

Nếu dự án đầu tư bị chấm dứt trước khi phát sinh doanh thu từ hoạt động chính thì:

- Doanh nghiệp phải hoàn trả số thuế GTGT đã được hoàn;

- Phần thuế chưa được hoàn sẽ không tiếp tục được giải quyết hoàn thuế.

Dự án thuộc ngành, nghề đầu tư kinh doanh có điều kiện

Dự án đầu tư thuộc ngành, nghề đầu tư kinh doanh có điều kiện vẫn được hoàn thuế GTGT trong các trường hợp:

- Dự án đầu tư trong giai đoạn đầu tư đã được cấp giấy phép/giấy chứng nhận/văn bản xác nhận, chấp thuận kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện.

- Dự án đầu tư trong giai đoạn đầu tư chưa phải đề nghị cấp giấy phép/giấy chứng nhận/văn bản xác nhận, chấp thuận kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện.

- Dự án đầu tư không phải có giấy phép/giấy chứng nhận/văn bản xác nhận, chấp thuận kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện.

1.3. Hoàn thuế đối với hàng hóa, dịch vụ chịu thuế suất GTGT 5%

Theo Điều 31 Nghị định 181/2025/NĐ-CP, từ ngày 01/7/2025, doanh nghiệp có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế suất GTGT 5% có thể được hoàn thuế nếu đáp ứng điều kiện theo quy định.

- Trường hợp doanh nghiệp chỉ kinh doanh hàng hóa, dịch vụ chịu thuế suất 5%: Nếu sau 12 tháng liên tục; hoặc 04 quý liên tục doanh nghiệp có số thuế GTGT đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn thuế.

- Trường hợp doanh nghiệp có nhiều mức thuế suất: Doanh nghiệp phải:

-

- Hạch toán riêng thuế GTGT đầu vào dùng cho hàng hóa, dịch vụ chịu thuế suất 5%;

- Trường hợp không hạch toán riêng được thì xác định theo tỷ lệ doanh thu của hoạt động chịu thuế suất 5% trên tổng doanh thu chịu thuế.

- Sau khi bù trừ với số thuế GTGT phải nộp (nếu có), nếu số thuế GTGT đầu vào còn lại từ 300 triệu đồng trở lên thì doanh nghiệp được hoàn thuế.

1.4. Hoàn thuế GTGT khi giải thể, phá sản

Theo Điều 32 Nghị định 181/2025/NĐ-CP, doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ được phép hoàn thuế GTGT đối với trường hợp giải thể, phá sản khi:

- Có số thuế GTGT nộp thừa; hoặc

- Có số thuế GTGT đầu vào chưa được khấu trừ hết.

Ngoài ra, doanh nghiệp cần lưu ý:

- Không áp dụng quy định này đối với trường hợp chấm dứt hoạt động của dự án đầu tư;

- Nếu chi nhánh giải thể thì doanh nghiệp mẹ được kế thừa số thuế GTGT chưa khấu trừ hết hoặc số thuế nộp thừa để tiếp tục khấu trừ hoặc đề nghị hoàn thuế theo quy định.

1.5. Hoàn thuế đối với hàng hóa mua tại Việt Nam mang theo khi xuất cảnh

Theo quy định tại Điều 33 Nghị định 181/2025/NĐ-CP, người nước ngoài và người Việt Nam định cư ở nước ngoài khi mua hàng hóa tại Việt Nam và mang theo lúc xuất cảnh có thể được hoàn thuế GTGT đã thanh toán.

Đối tượng được hoàn thuế bao gồm:

- Người nước ngoài;

- Người Việt Nam định cư ở nước ngoài;

- Có hộ chiếu hoặc giấy tờ có giá trị đi lại quốc tế còn hiệu lực.

Tuy nhiên, quy định này không áp dụng đối với:

- Thành viên tổ bay theo pháp luật hàng không;

- Thành viên đoàn thủy thủ theo pháp luật hàng hải.

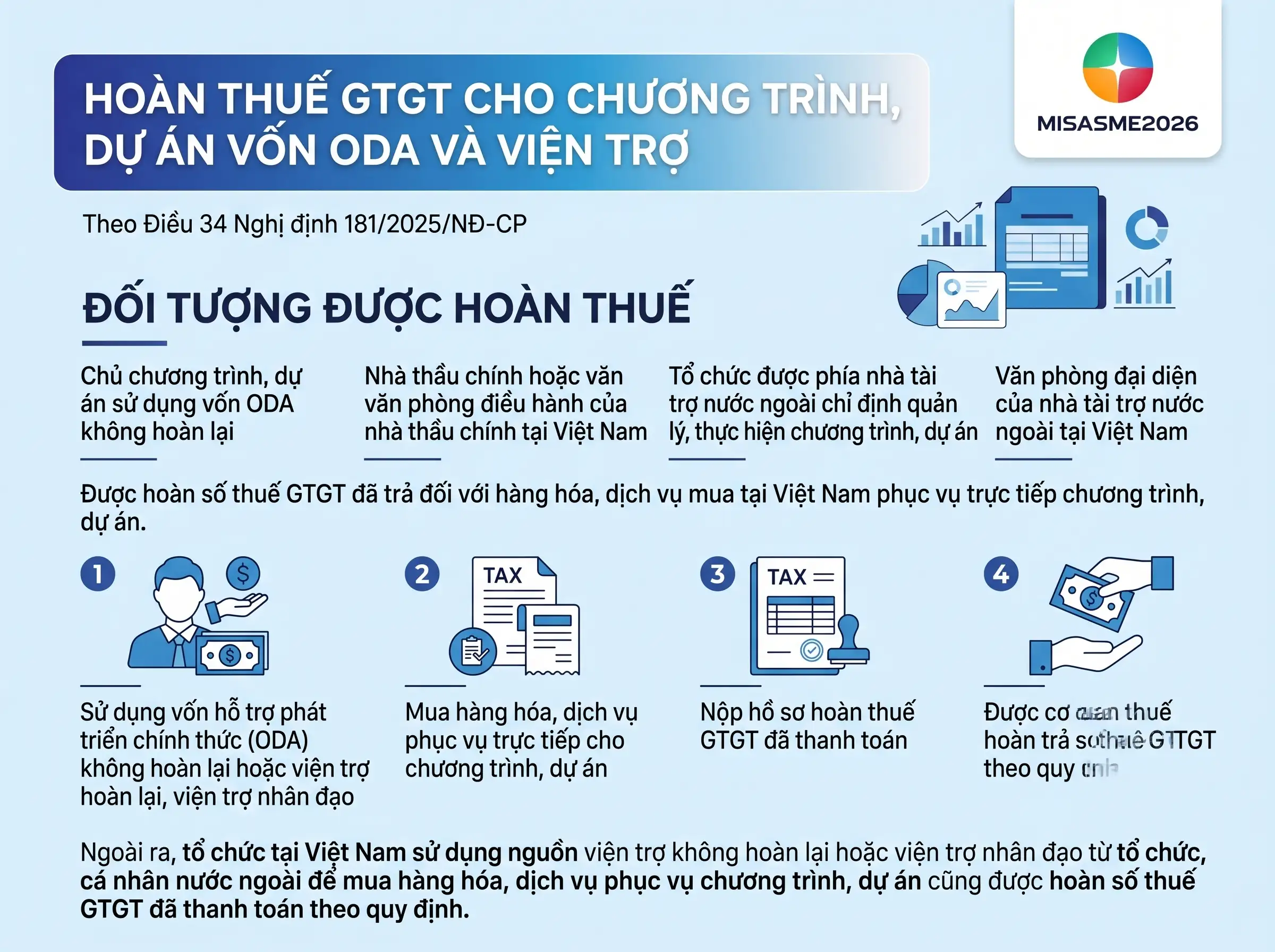

1.6. Hoàn thuế đối với chương trình, dự án sử dụng vốn ODA không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo

Theo Điều 34 Nghị định 181/2025/NĐ-CP, các chương trình, dự án sử dụng vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc nguồn viện trợ không hoàn lại, viện trợ nhân đạo thuộc đối tượng được hoàn thuế GTGT theo quy định.

Cụ thể, các đối tượng được hoàn thuế bao gồm:

- Chủ chương trình, dự án sử dụng vốn ODA không hoàn lại;

- Nhà thầu chính hoặc văn phòng điều hành của nhà thầu chính tại Việt Nam;

- Tổ chức được phía nhà tài trợ nước ngoài chỉ định quản lý, thực hiện chương trình, dự án;

- Văn phòng đại diện của nhà tài trợ nước ngoài tại Việt Nam.

Các đối tượng trên được hoàn số thuế GTGT đã trả đối với hàng hóa, dịch vụ mua tại Việt Nam để phục vụ trực tiếp cho chương trình, dự án.

Ngoài ra, tổ chức tại Việt Nam sử dụng nguồn viện trợ không hoàn lại hoặc viện trợ nhân đạo từ tổ chức, cá nhân nước ngoài để mua hàng hóa, dịch vụ phục vụ chương trình, dự án cũng được hoàn số thuế GTGT đã thanh toán theo quy định.

1.7. Hoàn thuế đối với đối tượng được hưởng quyền ưu đãi, miễn trừ ngoại giao

Theo Điều 35 Nghị định 181/2025/NĐ-CP, các đối tượng được hưởng quyền ưu đãi, miễn trừ ngoại giao theo quy định của pháp luật Việt Nam khi mua hàng hóa, dịch vụ tại Việt Nam để sử dụng sẽ được hoàn lại số thuế GTGT đã thanh toán.

Số thuế được hoàn là khoản thuế GTGT ghi trên hóa đơn giá trị gia tăng; hoặc chứng từ thanh toán có ghi giá thanh toán đã bao gồm thuế GTGT.

Quy định này nhằm đảm bảo thực hiện đúng các cam kết quốc tế và nguyên tắc ưu đãi dành cho cơ quan đại diện ngoại giao, tổ chức quốc tế và cá nhân thuộc diện miễn trừ ngoại giao.

1.8. Hoàn thuế GTGT theo điều ước quốc tế

Theo Điều 36 Nghị định 181/2025/NĐ-CP, cơ sở kinh doanh được hoàn thuế GTGT trong trường hợp có quyết định hoàn thuế của cơ quan có thẩm quyền hoặc thuộc trường hợp hoàn thuế theo điều ước quốc tế mà Việt Nam là thành viên.

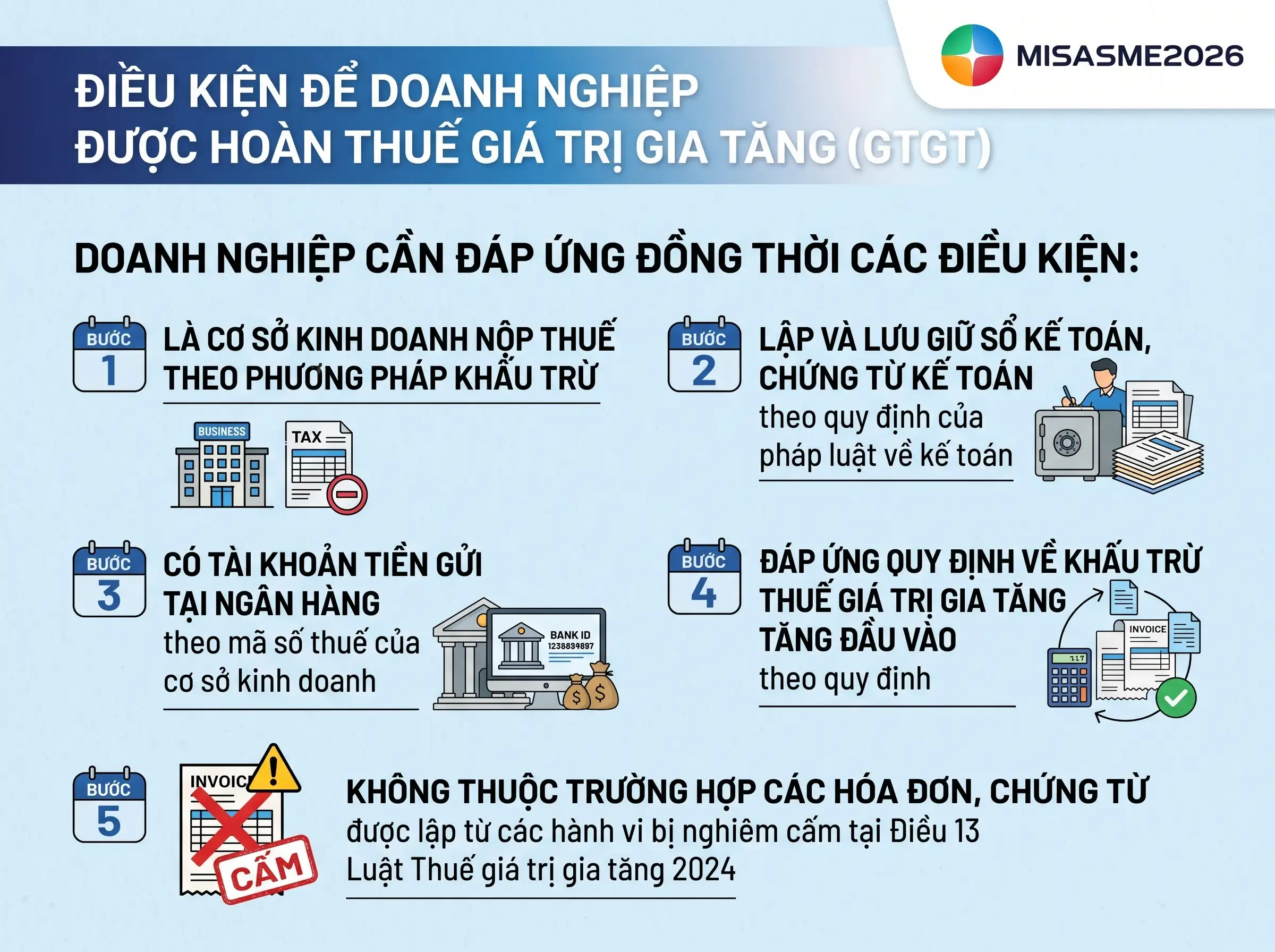

2. Điều kiện được hoàn thuế GTGT

Theo quy định tại Điều 37 Nghị định 181/2025/NĐ-CP, Doanh nghiệp thuộc trường hợp hoàn thuế phải đáp ứng đồng thời các điều kiện theo:

- Phải là cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ; Lập và lưu giữ sổ kế toán, chứng từ kế toán theo quy định của pháp luật về kế toán;

- Có tài khoản tiền gửi tại ngân hàng theo mã số thuế của cơ sở kinh doanh.

- Đáp ứng quy định về khấu trừ thuế giá trị gia tăng đầu vào theo quy định và không thuộc trường hợp các hóa đơn, chứng từ được lập từ các hành vi bị nghiêm cấm tại Điều 13 Luật Thuế giá trị gia tăng 2024.

- Doanh nghiệp lập hồ sơ hoàn thuế giá trị gia tăng đối với từng trường hợp hoàn thuế

Như vậy, tại thời điểm nộp hồ sơ hoàn thuế, doanh nghiệp phải thuộc đối tượng được hoàn thuế giá trị gia tăng (GTGT), đồng thời có số thuế GTGT đầu vào đáp ứng đầy đủ điều kiện hoàn thuế theo quy định. Bên cạnh đó, doanh nghiệp cần thực hiện đúng quy định về kê khai thuế, lập hồ sơ hoàn thuế GTGT tương ứng với từng trường hợp hoàn thuế và gửi hồ sơ đến cơ quan thuế có thẩm quyền tiếp nhận.

Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ thực hiện phân loại hồ sơ theo diện hoàn thuế trước hoặc kiểm tra trước hoàn thuế và giải quyết hồ sơ hoàn thuế theo quy định.

3. Hạch toán hoàn thuế GTGT

Khi doanh nghiệp được cơ quan thuế ra quyết định hoàn thuế GTGT, kế toán cần thực hiện hạch toán hoàn thuế GTGT đúng quy định để phản ánh chính xác trên sổ sách.

Trường hợp doanh nghiệp được hoàn thuế GTGT theo quy định của pháp luật do thuế đầu vào lớn hơn thuế đầu ra, khi nhận lại được tiền hoàn thuế, ghi:

Nợ các TK 111, 112

Có TK 133 – Thuế GTGT được khấu trừ.

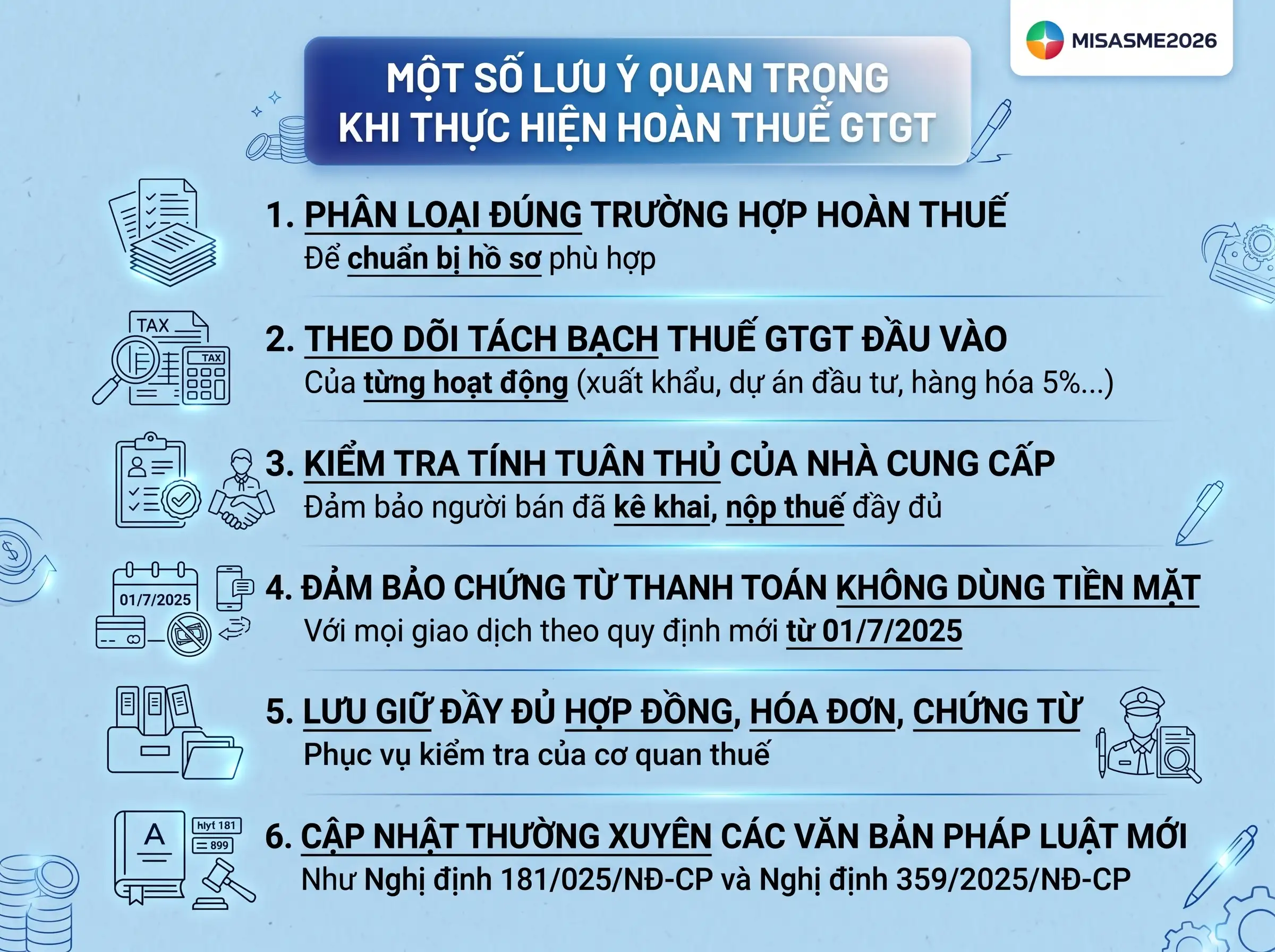

4. Một số lưu ý quan trọng khi thực hiện hoàn thuế GTGT

Hoàn thuế GTGT là quyền lợi quan trọng giúp doanh nghiệp tối ưu dòng tiền và bảo đảm nguyên tắc trung lập của thuế GTGT. Việc nắm rõ khi nào được hoàn thuế GTGT, các trường hợp hoàn thuế GTGT theo Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP, cũng như cách hạch toán hoàn thuế GTGT chính xác sẽ giúp doanh nghiệp chủ động trong quản trị tài chính và tuân thủ pháp luật.

Để hỗ trợ doanh nghiệp thực hiện kê khai, theo dõi và hạch toán thuế GTGT hiệu quả, phần mềm kế toán MISA SME cung cấp nhiều tính năng vượt trội:

- Xem báo cáo điều hành mọi lúc mọi nơi giúp giám đốc, kế toán trưởng theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp

- Kết nối ngân hàng điện tử để chuyển tiền, đối chiếu số phụ, nắm bắt số dư theo thời gian thực giúp tiết kiệm thời gian và công sức

- Kết nối với hơn 100 đối tác gồm hệ thống hóa đơn điện tử, chữ ký số, bán hàng, nhân sự, email, SMS giúp giảm thiểu nhập liệu chồng chéo, sai lệch dữ liệu

- Tự động nhập liệu hóa đơn mua hàng, bán hàng và nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập liệu và tránh sai sót

- Tự động hóa việc lập báo cáo, tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác

- Hỗ trợ kiểm soát chứng từ hợp lệ với gợi ý thông tin KH/NCC dựa trên MST, cảnh báo NCC ngừng hoạt động giúp tránh rủi ro về hóa đơn

Việc ứng dụng phần mềm kế toán MISA SME không chỉ giúp doanh nghiệp kê khai, hạch toán hoàn thuế GTGT chính xác mà còn nâng cao hiệu quả quản trị tài chính trong dài hạn.

Đăng ký dùng thử miễn phí phần mềm ngay hôm nay:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/