Khu phi thuế quan là gì là thắc mắc của nhiều doanh nghiệp khi tìm hiểu về hoạt động xuất nhập khẩu, chính sách thuế và thủ tục hải quan. Việc hiểu đúng khái niệm này sẽ giúp doanh nghiệp áp dụng chính xác các quy định về thuế, tận dụng các chính sách ưu đãi và hạn chế rủi ro pháp lý. Trong bài viết dưới đây của phần mềm kế toán doanh nghiệp MISA SME, hãy cùng tìm hiểu khu phi thuế quan là gì, đặc điểm, các loại hình, chính sách thuế và những quy định quan trọng doanh nghiệp cần biết.

1. Khu phi thuế quan là gì?

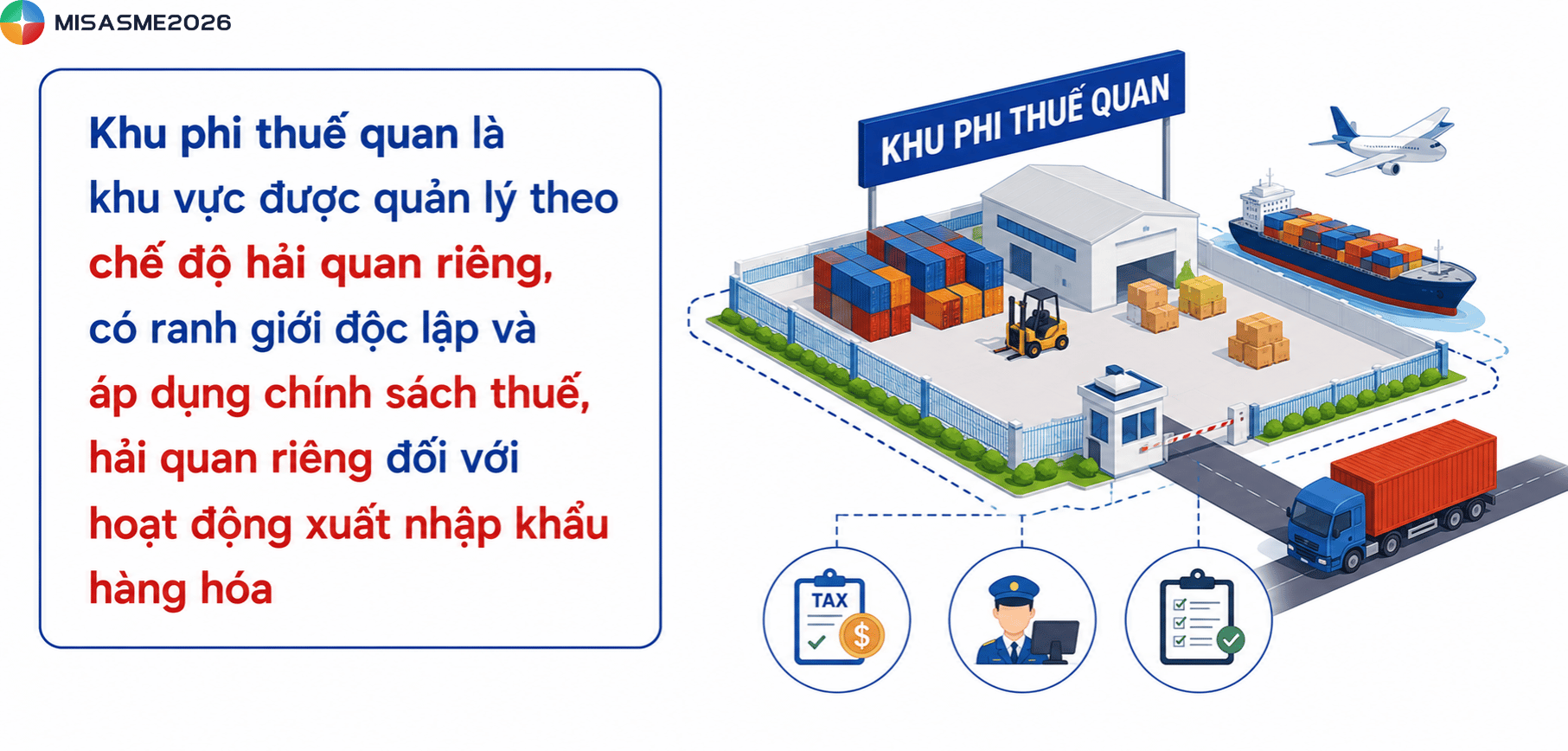

Căn cứ theo Điều 2 Quy chế hoạt động của khu phi thuế quan trong khu kinh tế, khu kinh tế cửa khẩu ban hành kèm Quyết định 100/2009/QĐ-TTg, khu phi thuế quan là khu vực địa lý có ranh giới xác định, được ngăn cách với khu vực bên ngoài bằng hàng rào cứng, có cổng ra vào và chịu sự giám sát, kiểm tra của cơ quan Hải quan cùng các cơ quan chức năng.

Khu phi thuế quan trong khu kinh tế, khu kinh tế cửa khẩu bao gồm các loại hình như khu bảo thuế, khu kinh tế thương mại đặc biệt, khu thương mại công nghiệp, khu thương mại tự do và các khu khác do Thủ tướng Chính phủ quyết định thành lập. Hoạt động mua bán hàng hóa giữa khu phi thuế quan với bên ngoài được xem là quan hệ xuất khẩu, nhập khẩu theo quy định của pháp luật.

Về vai trò, khu phi thuế quan giữ vai trò quan trọng trong các hoạt động thương mại và phát triển kinh tế, cụ thể như sau:

- Thúc đẩy xuất khẩu và thu hút đầu tư: Các chính sách ưu đãi về thuế doanh nghiệp giảm chi phí, nâng cao năng lực cạnh tranh và thu hút nguồn vốn đầu tư, đặc biệt là vốn FDI

- Phát triển kinh tế địa phương: Hoạt động của các doanh nghiệp trong khu phi thuế quan tạo thêm việc làm, phát triển dịch vụ logistics và thúc đẩy tăng trưởng tại các khu vực cửa khẩu, cảng biển và sân bay

- Tối ưu chi phí cho doanh nghiệp: Chính sách miễn, giảm một số loại thuế và ưu đãi đối với hàng hóa xuất khẩu giúp doanh nghiệp giảm chi phí sản xuất, lưu thông và nâng cao hiệu quả kinh doanh

- Thúc đẩy thương mại quốc tế: Khu phi thuế quan góp phần mở rộng hoạt động xuất khẩu, tăng nguồn thu ngoại tệ và nâng cao khả năng hội nhập kinh tế của Việt Nam

2. Đối tượng được phép hoạt động trong khu phi thuế quan

Theo Điều 5 Quy chế hoạt động của khu phi thuế quan trong khu kinh tế, khu kinh tế cửa khẩu ban hành kèm Quyết định 100/2009/QĐ-TTg, các đối tượng được phép hoạt động trong khu phi thuế quan (gọi chung là odanh nghiệp khu phi thuế quan) gồm có:

- Thương nhân Việt Nam

- Chi nhánh, văn phòng đại diện của thương nhân Việt Nam

- Chi nhánh, văn phòng đại diện của thương nhân nước ngoài tại Việt Nam

- Nhà đầu tư theo quy định của pháp luật về đầu tư

Như vậy, cả doanh nghiệp trong nước, doanh nghiệp có vốn đầu tư nước ngoài và các tổ chức đại diện hợp pháp đều có thể hoạt động trong khu phi thuế quan nếu đáp ứng các điều kiện theo quy định của pháp luật.

3. Các hoạt động được phép thực hiện trong khu phi thuế quan

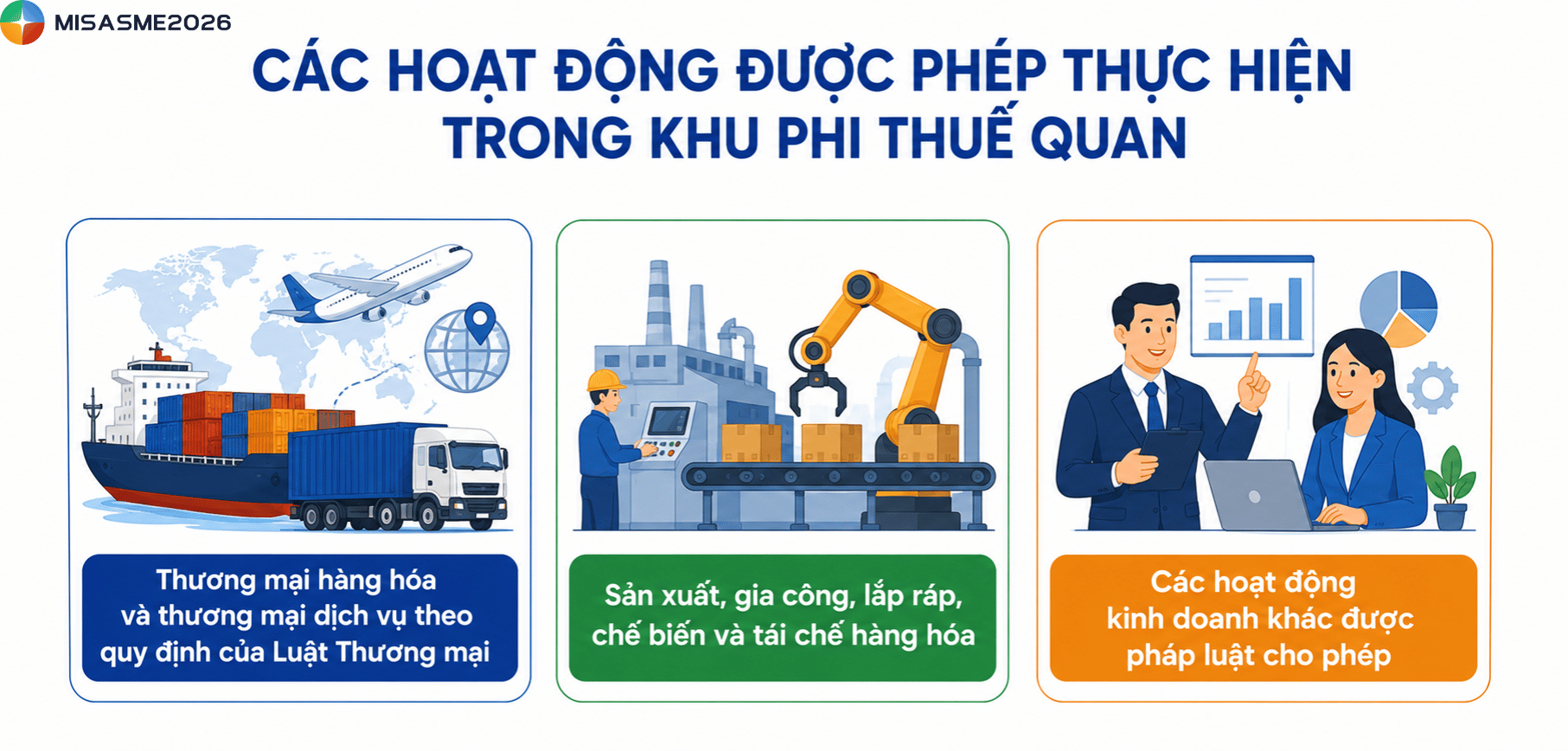

Căn cứ theo quy định, khu phi thuế quan được phép thực hiện các hoạt động như sau:

- Thương mại hàng hóa và thương mại dịch vụ theo quy định của Luật Thương mại

- Sản xuất, gia công, lắp ráp, chế biến và tái chế hàng hóa

- Các hoạt động kinh doanh khác được pháp luật cho phép

Đối với hoạt động thương mại, doanh nghiệp phải tuân thủ quy định của pháp luật Việt Nam về hàng hóa, dịch vụ cấm kinh doanh, hạn chế kinh doanh và kinh doanh có điều kiện.

4. Danh sách khu phi thuế quan tại Việt Nam

Hiện nay, Việt Nam có nhiều khu kinh tế và khu kinh tế cửa khẩu được thành lập, trong đó một số khu có khu phi thuế quan hoặc được quy hoạch phát triển khu phi thuế quan. Dưới đây là danh sách tiêu biểu:

| STT | Tỉnh/Thành phố | Khu phi thuế quan/Khu kinh tế |

| 1 | Quảng Ninh |

|

| 2 | Lạng Sơn | Khu kinh tế cửa khẩu Đồng Đăng – Lạng Sơn |

| 3 | Lào Cai | Khu kinh tế cửa khẩu Lào Cai |

| 4 | Cao Bằng | Khu kinh tế cửa khẩu Cao Bằng |

| 5 | Hà Giang | Khu kinh tế cửa khẩu Thanh Thủy |

| 6 | Hà Tĩnh | Khu kinh tế Vũng Áng |

| 7 | Thanh Hóa | Khu kinh tế Nghi Sơn |

| 8 | Nghệ An | Khu kinh tế Đông Nam Nghệ An |

| 9 | Quảng Bình | Khu kinh tế Hòn La |

| 10 | Thừa Thiên Huế | Khu kinh tế Chân Mây – Lăng Cô |

| 11 | Quảng Nam |

|

| 12 | Quảng Ngãi | Khu kinh tế Dung Quất |

| 13 | Bình Định | Khu kinh tế Nhơn Hội |

| 14 | Khánh Hòa | Khu kinh tế Vân Phong |

| 15 | Tây Ninh | Khu kinh tế cửa khẩu Mộc Bài |

| 16 | Kiên Giang |

|

| 17 | Phú Yên | Khu kinh tế Nam Phú Yên |

| 18 | Cà Mau | Khu kinh tế Năm Căn |

5. Doanh nghiệp hoạt động tại khu phi thuế quan được xuất khẩu những mặt hàng nào?

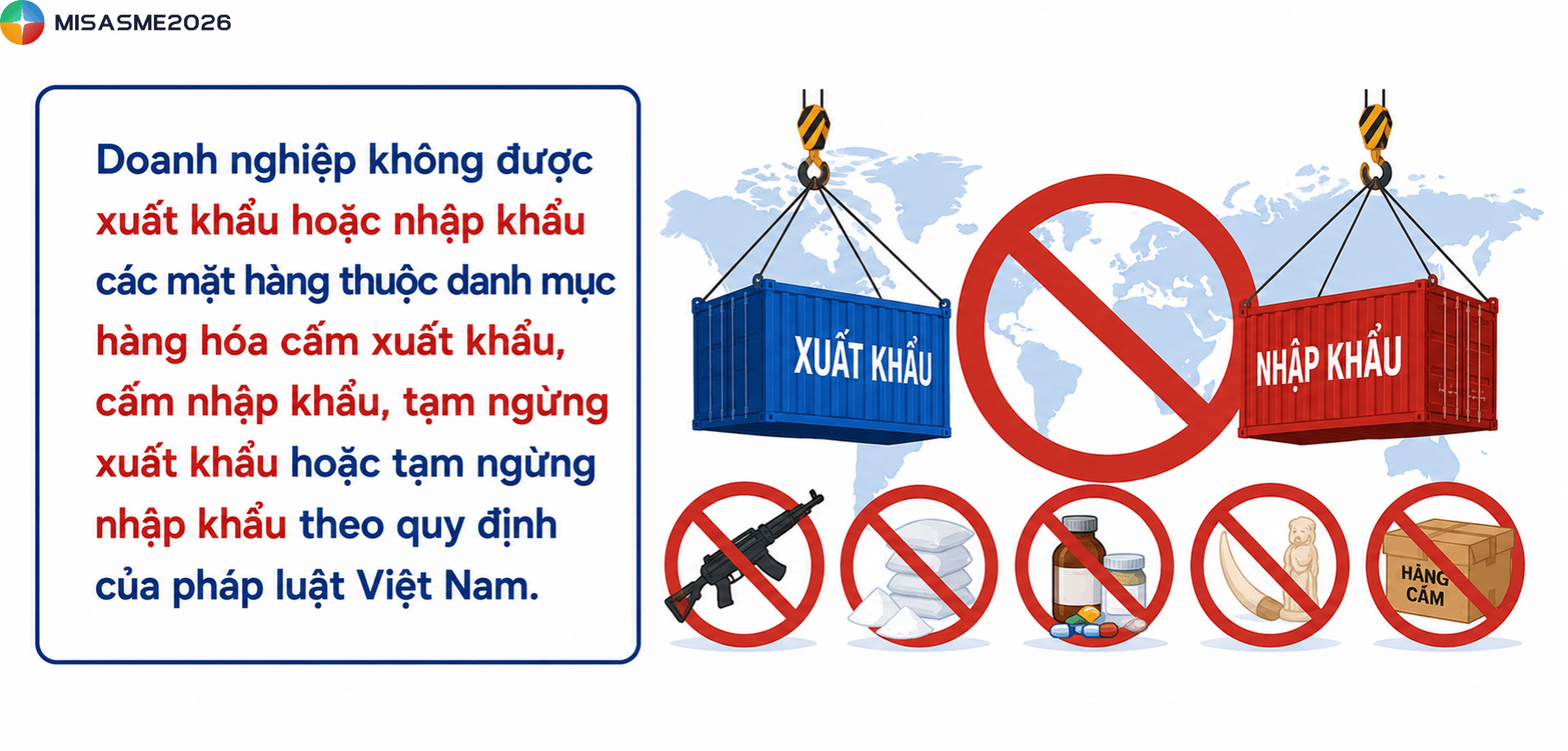

Theo Điều 9 Quy chế hoạt động của khu phi thuế quan trong khu kinh tế, khu kinh tế cửa khẩu ban hành kèm Quyết định 100/2009/QĐ-TTg, doanh nghiệp hoạt động trong khu phi thuế quan được phép xuất khẩu, nhập khẩu hầu hết các loại hàng hóa theo quy định của pháp luật.

Tuy nhiên, doanh nghiệp không được xuất khẩu hoặc nhập khẩu các mặt hàng thuộc danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu, tạm ngừng xuất khẩu hoặc tạm ngừng nhập khẩu theo quy định của pháp luật Việt Nam.

Đối với các mặt hàng xuất khẩu, nhập khẩu theo giấy phép, hàng hóa kinh doanh có điều kiện hoặc hàng hóa hạn chế kinh doanh, doanh nghiệp phải đáp ứng đầy đủ các điều kiện và thực hiện đúng thủ tục theo quy định hiện hành.

Hiện nay, Danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu được quy định tại Phụ lục I ban hành kèm theo Nghị định 69/2018/NĐ-CP. Cụ thể như sau:

| STT | Mô tả hàng hóa | Bộ, cơ quan ngang bộ có thẩm quyền quản lý |

| I. Danh mục hàng hóa cấm xuất khẩu | ||

| 1 | Vũ khí, đạn dược, vật liệu nổ (trừ vật liệu nổ công nghiệp), trang thiết bị kỹ thuật quân sự. | Bộ Quốc phòng |

| 2 | Các sản phẩm mật mã sử dụng để bảo vệ thông tin bí mật Nhà nước. | Bộ Quốc phòng |

| 3 | a) Di vật, cổ vật, bảo vật quốc gia theo quy định của pháp luật về di sản văn hóa.

b) Các loại sản phẩm văn hóa thuộc diện cấm phổ biến, lưu hành hoặc đã có quyết định đình chỉ phổ biến, lưu hành, thu hồi, tịch thu, tiêu hủy tại Việt Nam. |

Bộ Văn hóa, Thể thao và Du lịch |

| 4 | a) Các loại xuất bản phẩm thuộc diện cấm phổ biến và lưu hành tại Việt Nam.

b) Tem bưu chính thuộc diện cấm kinh doanh, trao đổi, trưng bày, tuyên truyền theo quy định của Luật Bưu chính. |

Bộ Thông tin và Truyền thông |

| 5 | Gỗ tròn, gỗ xẻ các loại từ gỗ rừng tự nhiên trong nước. | Bộ Nông nghiệp và Phát triển nông thôn |

| 6 | a) Mẫu vật động vật, thực vật hoang dã nguy cấp, quý, hiếm thuộc Phụ lục I CITES có nguồn gốc từ tự nhiên hoặc; mẫu vật thực vật rừng, động vật rừng nguy cấp, quý, hiếm nhóm IA, IB theo quy định tại Nghị định số 32/2006/NĐ-CP xuất khẩu vì mục đích thương mại.

b) Mẫu vật và sản phẩm chế tác của loài: tê giác trắng (Ceratotherium simum), tê giác đen (Diceros bicomis), voi Châu Phi (Loxodonta africana). c) Các loài hoang dã nguy cấp, quý, hiếm nhóm I. d) Các loài thủy sản thuộc Danh mục loài thủy sản cấm xuất khẩu. đ) Giống vật nuôi và giống cây trồng thuộc Danh mục giống vật nuôi quý hiếm và giống cây trồng quý hiếm cấm xuất khẩu do Bộ Nông nghiệp và Phát triển nông thôn ban hành theo quy định của Pháp lệnh Giống vật nuôi năm 2004 và Pháp lệnh Giống cây trồng năm 2004. |

Bộ Nông nghiệp và Phát triển nông thôn |

| 7 | a) Hóa chất Bảng 1 được quy định trong Công ước cấm phát triển, sản xuất, tàng trữ, sử dụng và phá hủy vũ khí hóa học và Phụ lục ban hành kèm theo Nghị định số 38/2014/NĐ-CP ngày 06 tháng 5 năm 2014 của Chính phủ về quản lý hóa chất thuộc diện kiểm soát của Công ước cấm phát triển, sản xuất, tàng trữ, sử dụng và phá hủy vũ khí hóa học.

b) Hóa chất thuộc Danh mục hóa chất cấm quy định tại Phụ lục III ban hành kèm theo Nghị định số 113/2017/NĐ-CP ngày 09 tháng 10 năm 2017 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều của Luật hóa chất. |

Bộ Công Thương |

| II. Danh mục hàng hóa cấm nhập khẩu | ||

| 1 | Vũ khí, đạn dược, vật liệu nổ (trừ vật liệu nổ công nghiệp), trang thiết bị kỹ thuật quân sự. | Bộ Quốc phòng |

| 2 | Pháo các loại (trừ pháo hiệu an toàn hàng hải theo hướng dẫn của Bộ Giao thông vận tải), đèn trời, các loại thiết bị gây nhiễu máy đo tốc độ phương tiện giao thông. | Bộ Công an |

| 3 | a) Hóa chất Bảng 1 được quy định trong Công ước cấm phát triển, sản xuất, tàng trữ, sử dụng và phá hủy vũ khí hóa học và Phụ lục ban hành kèm theo Nghị định số 38/2014/NĐ-CP ngày 06 tháng 5 năm 2014 của Chính phủ về quản lý hóa chất thuộc diện kiểm soát của Công ước cấm phát triển, sản xuất, tàng trữ, sử dụng và phá hủy vũ khí hóa học.

b) Hóa chất thuộc Danh mục hóa chất cấm quy định tại Phụ lục III ban hành kèm theo Nghị định số 113/2017/NĐ-CP ngày 09 tháng 10 năm 2017 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều của Luật hóa chất. |

Bộ Công Thương |

| 4 | Hàng tiêu dùng, thiết bị y tế, phương tiện đã qua sử dụng, bao gồm các nhóm hàng:

a) Hàng dệt may, giày dép, quần áo. b) Hàng điện tử. c) Hàng điện lạnh. d) Hàng điện gia dụng. đ) Thiết bị y tế. e) Hàng trang trí nội thất. g) Hàng gia dụng bằng gốm, sành sứ, thủy tinh, kim loại, nhựa, cao su, chất dẻo và các chất liệu khác. h) Xe đạp. i) Mô tô, xe gắn máy. |

Bộ Công Thương |

| 5 | Các loại sản phẩm văn hóa thuộc diện cấm phổ biến, lưu hành hoặc đã có quyết định đình chỉ phổ biến, lưu hành, thu hồi, tịch thu, tiêu hủy tại Việt Nam. | Bộ Văn hóa, Thể thao và Du lịch |

| 6 | Hàng hóa là sản phẩm công nghệ thông tin đã qua sử dụng. | Bộ Thông tin và Truyền thông |

| 7 | a) Các loại xuất bản phẩm cấm phổ biến và lưu hành tại Việt Nam.

b) Tem bưu chính thuộc diện cấm kinh doanh, trao đổi, trưng bày, tuyên truyền theo quy định của Luật Bưu chính. c) Thiết bị vô tuyến điện, thiết bị ứng dụng sóng vô tuyến điện không phù hợp với các quy hoạch tần số vô tuyến điện và quy chuẩn kỹ thuật có liên quan theo quy định của Luật Tần số vô tuyến điện. |

Bộ Thông tin và Truyền thông |

| 8 | a) Phương tiện vận tải tay lái bên phải (kể cả dạng tháo rời và dạng đã được chuyển đổi tay lái trước khi nhập khẩu vào Việt Nam), trừ các loại phương tiện chuyên dùng có tay lái bên phải hoạt động trong phạm vi hẹp và không tham gia giao thông gồm: xe cần cẩu; máy đào kênh rãnh; xe quét đường, tưới đường; xe chở rác và chất thải sinh hoạt; xe thi công mặt đường; xe chở khách trong sân bay; xe nâng hàng trong kho, cảng; xe bơm bê tông; xe chỉ di chuyển trong sân golf, công viên.

b) Các loại ô tô, xe bốn bánh có gắn động cơ và bộ linh kiện lắp ráp bị tẩy xóa, đục sửa, đóng lại số khung, số động cơ. c) Các loại rơ moóc, sơ mi rơ moóc bị tẩy xóa, đục sửa, đóng lại số khung. d) Các loại mô tô, xe máy chuyên dùng, xe gắn máy bị tẩy xóa, đục sửa, đóng lại số khung, số động cơ. |

Bộ Giao thông vận tải |

| 9 | Vật tư, phương tiện đã qua sử dụng, gồm:

a) Máy, khung, săm, lốp, phụ tùng, động cơ của ô tô, rơ moóc, sơ mi rơ moóc, xe bốn bánh có gắn động cơ. b) Khung gầm của ô tô, máy kéo có gắn động cơ (kể cả khung gầm mới có gắn động cơ đã qua sử dụng, khung gầm đã qua sử dụng có gắn động cơ mới), c) Các loại ô tô đã thay đổi kết cấu để chuyển đổi công năng so với thiết kế ban đầu. d) Các loại ô tô, rơ moóc, sơ mi rơ moóc (trừ các loại rơ moóc, sơ mi rơ moóc chuyên dùng), xe chở người bốn bánh có gắn động cơ đã qua sử dụng loại quá 5 năm, tính từ năm sản xuất đến năm nhập khẩu. đ) Ô tô cứu thương. |

Bộ Giao thông vận tải |

| 10 | Hóa chất trong Phụ lục III Công ước Rotterdam. | Bộ Nông nghiệp và Phát triển nông thôn |

| 11 | Thuốc bảo vệ thực vật cấm sử dụng tại Việt Nam. | Bộ Nông nghiệp và Phát triển nông thôn |

| 12 | a) Mẫu vật động vật, thực vật hoang dã nguy cấp, quý, hiếm thuộc Phụ lục I CITES có nguồn gốc từ tự nhiên nhập khẩu vì mục đích thương mại.

b) Mẫu vật và sản phẩm chế tác của loài: tê giác trắng (Ceratotherium simum), tê giác đen (Diceros bicomis), voi Châu Phi (Loxodonta africana). |

Bộ Nông nghiệp và Phát triển nông thôn |

| 13 | Phế liệu, phế thải, thiết bị làm lạnh sử dụng C.F.C. | Bộ Tài nguyên và Môi trường |

| 14 | Sản phẩm, vật liệu có chứa amiăng thuộc nhóm amfibole. | Bộ Xây dựng |

6. Hàng hóa trong khu phi thuế quan có chịu thuế xuất khẩu, thuế nhập khẩu không?

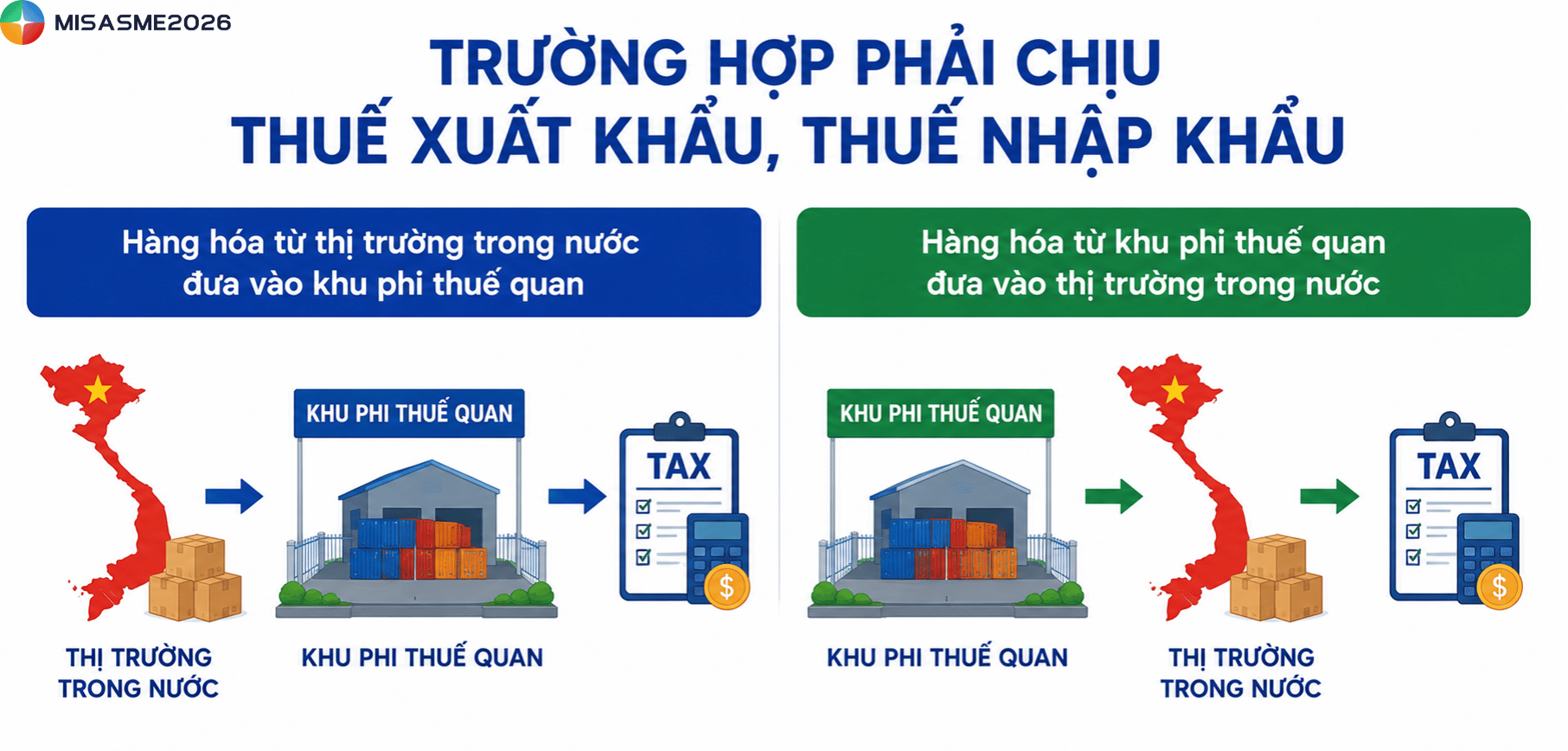

Theo Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, việc áp dụng thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa liên quan đến khu phi thuế quan được chia thành hai trường hợp:

Trường hợp phải chịu thuế xuất khẩu, thuế nhập khẩu gồm có:

- Hàng hóa từ thị trường trong nước đưa vào khu phi thuế quan

- Hàng hóa từ khu phi thuế quan đưa vào thị trường trong nước

Trường hợp không phải chịu thuế xuất khẩu, thuế nhập khẩu:

- Hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài

- Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan

- Hàng hóa luân chuyển giữa các khu phi thuế quan

Lưu ý: Việc áp dụng thuế phụ thuộc vào nguồn gốc, mục đích sử dụng và hướng lưu chuyển của hàng hoám không phải mặt hàng nào trong khu phi thuế quan cũng phải nộp thuế xuất nhập khẩu.

Khi nào hàng hóa trong khu phi thuế quan không phải chịu thuế tiêu thụ đặc biệt?

Theo khoản 5 điều 3 của Luật Thuế tiêu thụ đặc biệt (được sửa đổi, bổ sung năm 2014), các trường hợp sau đây không thuộc đối tượng chịu thuế tiêu thụ đặc biệt (trừ xe ô tô chở người dưới 24 chỗ):

- Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan

- Hàng hóa từ nội địa bán vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan

- Hàng hóa mua bán giữa các khu phi thuế quan với nhau

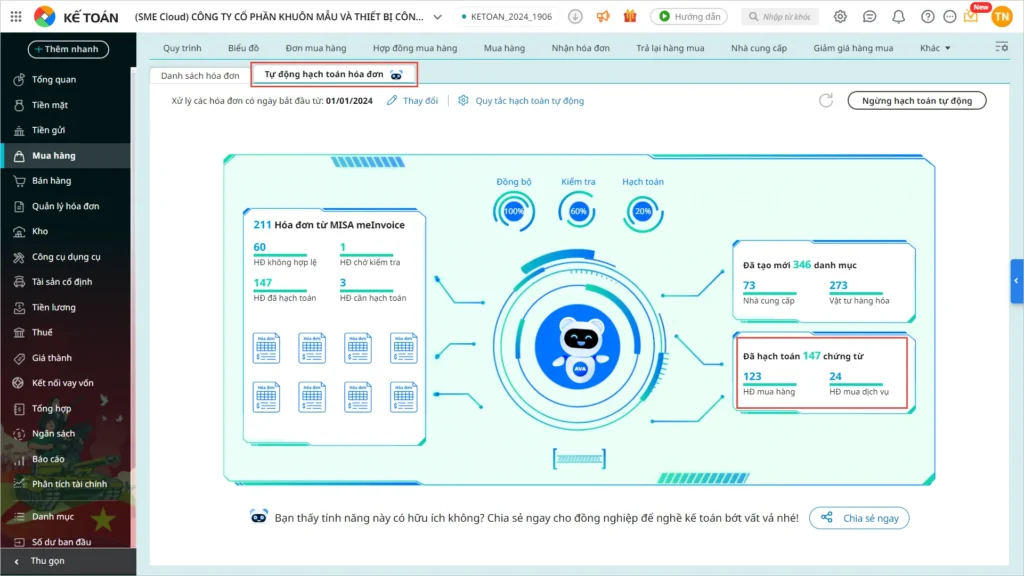

Doanh nghiệp hoạt động trong lĩnh vực xuất nhập khẩu không những cần phải hiểu về quy định của khu phi thuế quan mà còn phải quản lý chính xác chứng từ, hóa đơn, thuế và dòng tiền phát sinh trong từng lần giao dịch. Khi số lượng nghiệp vụ ngày càng lớn, việc theo dõi thủ công trên file excel rất dễ dẫn đến sự sai lệch về số liệu, ảnh hưởng đến tiến độ xử lý công việc và phát sinh các rủi ro khác khi quyết toán.

Phần mềm kế toán MISA hỗ trợ doanh nghiệp quản lý tập trung dữ liệu kế toán, hóa đơn và thuế trên một nền tảng thống nhất, từ đó giảm thao tác thủ công, kiểm soát số liệu chính xác hơn và chủ động trong công tác quản trị tài chính.

7. Ưu và nhược điểm của khu phi thuế quan

Khu phi thuế quan mang đến nhiều lợi ích cho hoạt động thương mại và đầu tư. Bên cạnh đó, nơi này cũng đặt ra không ít thách thức trong công tác quản lý.

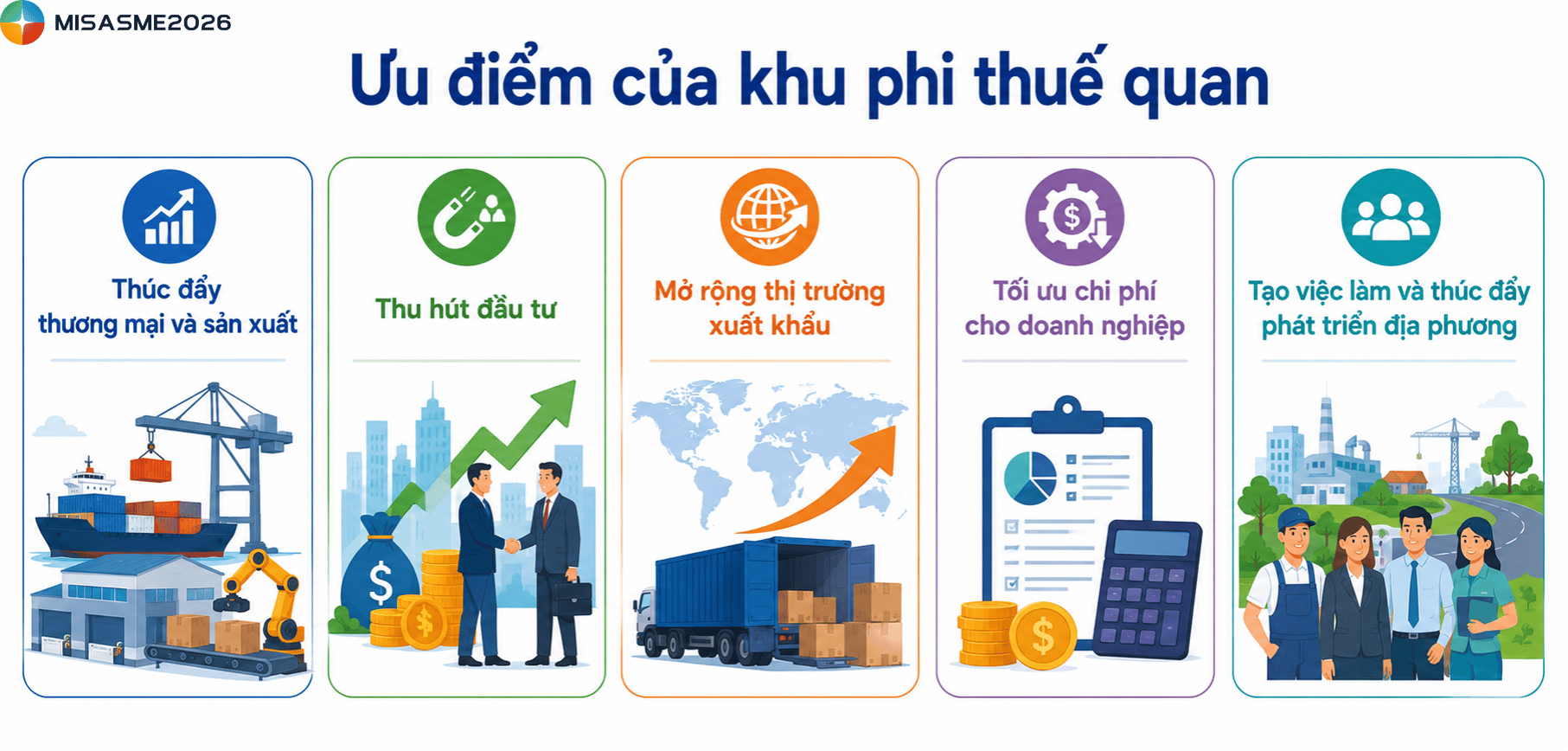

Ưu điểm của khu phi thuế quan

- Thúc đẩy thương mại và sản xuất: Tạo môi trường thuận lợi cho hoạt động sản xuất, gia công, nhập khẩu và lưu thông hàng hóa, góp phần phát triển kinh tế khu vực cửa khẩu và khu kinh tế

- Thu hút đầu tư: Chính sách ưu đãi về thuế và hải quan giúp nâng cao sức hấp dẫn đối với doanh nghiệ trong nước và nhà đầu tư nước ngoài

- Mở rộng thị trường xuất khẩu: Khu phi thuế quan là cầu nối quan trọng giữa thị trường trong nước và quốc tế, tạo điều kiện để doanh nghiệp đẩy mạnh hoạt động xuất khẩu

- Tối ưu chi phí cho doanh nghiệp: Một số chính sách ưu đãi về thuế giúp giảm chi phí sản xuất, logistics và nâng cao năng lực cạnh tranh

- Tạo việc làm và thúc đẩy phát triển địa phương: Sự phát triển của các khu phi thuế quan kéo theo nhu cầu lao động, góp phần tạo việc làm và phát triển các ngành dịch vụ liên quan

Nhược điểm của khu phi thuế quan

- Khó khăn trong công tác quản lý: Hoạt động xuất nhập khẩu với lưu lượng hàng hóa lớn đòi hỏi cơ chế giám sát chặt chẽ để hạn chế buôn lậu, gian lận thương mại và vận chuyển hàng hóa trái phép.

- Ảnh hưởng đến cạnh tranh trong nước: Chính sách ưu đãi dành cho doanh nghiệp trong khu phi thuế quan có thể tạo lợi thế về chi phí, gây áp lực cạnh tranh đối với doanh nghiệp nội địa nếu không có cơ chế quản lý phù hợp.

- Yêu cầu tuân thủ pháp lý cao: Doanh nghiệp hoạt động trong khu phi thuế quan phải thực hiện đầy đủ các quy định về hải quan, thuế và xuất nhập khẩu. Nếu không tuân thủ đúng quy định, doanh nghiệp có thể phát sinh rủi ro về thuế và xử phạt hành chính.

Kết luận

Qua những nội dung trên, hy vọng bạn đã hiểu rõ khu phi thuế quan là gì, cũng như các quy định về đối tượng hoạt động, chính sách thuế, hàng hóa xuất nhập khẩu và những ưu điểm, hạn chế của mô hình này. Việc nắm vững các quy định sẽ giúp doanh nghiệp thực hiện đúng thủ tục hải quan, tối ưu chi phí và hạn chế rủi ro trong hoạt động xuất nhập khẩu. Đừng quên thường xuyên cập nhật các quy định pháp luật mới để đảm bảo hoạt động kinh doanh luôn tuân thủ và hiệu quả.

Việc nắm rõ quy định về khu phi thuế quan chỉ là bước đầu để doanh nghiệp thực hiện đúng các hoạt động xuất nhập khẩu. Trong thực tế, áp lực lớn hơn nằm ở việc quản lý hàng nghìn chứng từ, hóa đơn, công nợ và các nghiệp vụ kế toán phát sinh mỗi ngày. Nếu vẫn xử lý thủ công, doanh nghiệp không chỉ mất nhiều thời gian mà còn tăng nguy cơ sai sót trong hạch toán, kê khai thuế và lập báo cáo tài chính.

Phần mềm kế toán MISA giúp doanh nghiệp số hóa toàn bộ quy trình kế toán và tài chính, từ xử lý chứng từ đến lập báo cáo, giúp kế toán và nhà quản lý luôn chủ động với dữ liệu chính xác theo thời gian thực.

- Tính năng AI tự động đọc hóa đơn và gợi ý hạch toán

- Kiểm tra hóa đơn trước khi kê khai thuế

- Đồng bộ dữ liệu với ngân hàng và hóa đơn điện tử

- Quản lý doanh thu, chi phí, công nợ và dòng tiền trên 1 nền tảng

- Hơn 200 báo cáo tài chính và quản trị hỗ trợ ra quyết định nhanh chóng

Đăng ký dùng thử miễn phí 15 ngày để trải nghiệm cách MISA AMIS giúp doanh nghiệp quản lý kế toán hiệu quả, giảm rủi ro và tối ưu vận hành trong hoạt động xuất nhập khẩu.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/