Ngày 10/7/2026, Cục Thuế ban hành Công văn số 4736/CT-CS nhằm giới thiệu một số nội dung mới và hướng dẫn triển khai Thông tư 95/2026/TT-BTC.

Theo đó, Thông tư 95/2026/TT-BTC có hiệu lực từ 01/7/2026, thay thế Thông tư 205/2013/TT-BTC và Thông tư 45/2021/TT-BTC, đồng thời hướng dẫn thực hiện các Hiệp định tránh đánh thuế hai lần (DTA), Thủ tục thỏa thuận song phương (MAP) và Thỏa thuận trước về phương pháp xác định giá tính thuế (APA).

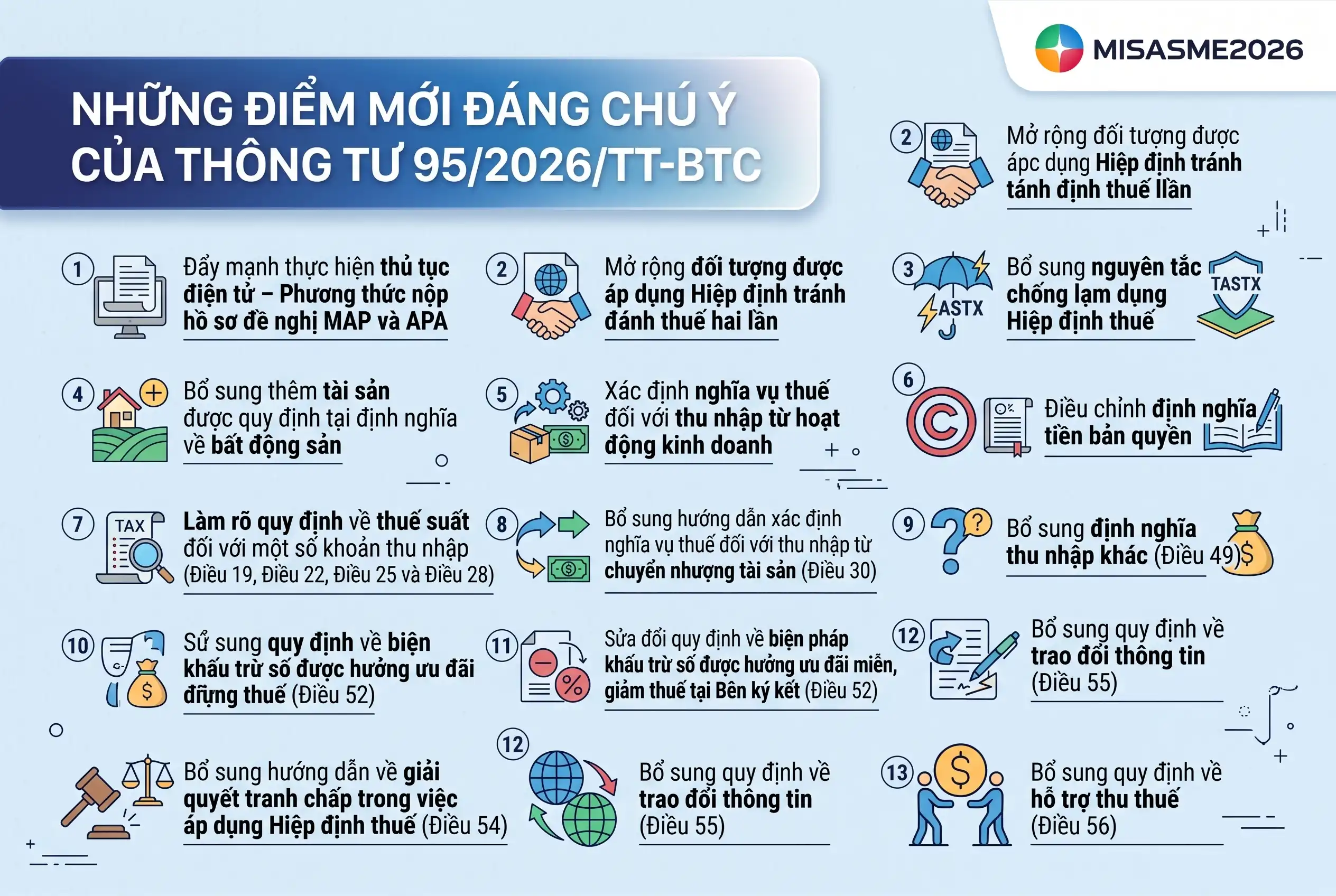

1. Những điểm mới đáng chú ý của Thông tư 95/2026/TT-BTC

1.1. Đẩy mạnh thực hiện thủ tục điện tử – Phương thức nộp hồ sơ đề nghị MAP và APA

Thông tư 95/2026/TT-BTC hướng dẫn việc nộp hồ sơ đề nghị MAP, APA, cũng như hồ sơ giải trình, bổ sung thông tin, tài liệu và nhận thông báo kết quả xử lý theo phương thức điện tử.

Trường hợp hồ sơ hoặc tài liệu có dung lượng lớn, sử dụng định dạng kỹ thuật chuyên biệt hoặc chưa đáp ứng yêu cầu của hệ thống điện tử, người nộp thuế được phép nộp hồ sơ bằng bản giấy theo quy định.

1.2. Mở rộng đối tượng được áp dụng Hiệp định tránh đánh thuế hai lần

Thông tư bổ sung phạm vi đối tượng được áp dụng Hiệp định thuế, bao gồm:

- Đối tượng cư trú của Việt Nam;

- Đối tượng cư trú của Bên ký kết Hiệp định; hoặc

- Đối tượng đồng thời là cư trú của Việt Nam và của Bên ký kết.

Bên cạnh đó, Thông tư hướng dẫn cụ thể cách xác định đối tượng cư trú của Bên ký kết, đồng thời làm rõ tiêu chí xác định cá nhân là đối tượng cư trú của Việt Nam theo Điều 4 Nghị định 253/2026/NĐ-CP.

Đối với cá nhân đồng thời là đối tượng cư trú của cả Việt Nam và quốc gia ký kết trong cùng một năm tính thuế, Thông tư bổ sung hướng dẫn xác định tình trạng cư trú và nghĩa vụ thuế trong trường hợp hai quốc gia áp dụng năm tính thuế khác nhau.

1.3. Bổ sung nguyên tắc chống lạm dụng Hiệp định thuế

Thông tư 95/2026/TT-BTC bổ sung nhiều nội dung nhằm làm rõ nguyên tắc áp dụng Hiệp định thuế.

Cụ thể, tại khoản 1 Điều 10, Thông tư quy định thời điểm đề nghị áp dụng Hiệp định thuế được xác định là ngày người đề nghị nộp đầy đủ hồ sơ theo quy định tại Thông tư 89/2026/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 252/2026/NĐ-CP.

Ngoài ra, khoản 3 Điều 10 bổ sung nguyên tắc rằng mục tiêu của các Hiệp định thuế là ngăn ngừa đánh thuế hai lần nhưng không tạo điều kiện để phát sinh tình trạng không bị đánh thuế tại cả hai quốc gia ký kết. Đồng thời, Thông tư hướng dẫn các trường hợp người đề nghị áp dụng Hiệp định sẽ không được coi là chủ sở hữu thực hưởng (beneficial owner) nếu thuộc một trong các trường hợp quy định từ điểm a đến điểm g khoản 3 Điều 10.

1.4. Bổ sung thêm tài sản được quy định tại định nghĩa về bất động sản

Thông tư mở rộng phạm vi tài sản được coi là bất động sản trên cơ sở thống nhất với quy định của Luật Đất đai, Luật Kinh doanh bất động sản và các văn bản pháp luật có liên quan.

Theo đó, khái niệm bất động sản không chỉ bao gồm tài sản gắn liền với đất mà còn bao gồm:

- Giá trị quyền sử dụng đất;

- Quyền thuê theo hợp đồng thuê đất; và

- Bất động sản hình thành trong tương lai.

1.5. Xác định nghĩa vụ thuế đối với thu nhập từ hoạt động kinh doanh

Để phù hợp với Luật Thuế thu nhập doanh nghiệp năm 2025, Thông tư 95/2026/TT-BTC bổ sung hướng dẫn về việc xác định cơ sở thường trú của doanh nghiệp nước ngoài.

Theo đó, nền tảng thương mại điện tử hoặc nền tảng số mà thông qua đó doanh nghiệp nước ngoài thực hiện toàn bộ hoặc một phần hoạt động cung cấp hàng hóa, dịch vụ tại Việt Nam có thể được xác định là cơ sở thường trú tại Việt Nam, nếu đáp ứng đầy đủ ba điều kiện về cơ sở thường trú theo điểm a khoản 2 Điều 14 của Thông tư.

1.6. Điều chỉnh định nghĩa tiền bản quyền (Điều 24)

Thông tư 95/2026/TT-BTC điều chỉnh một số thuật ngữ tại Điều 24 nhằm thống nhất với quy định của Luật Sở hữu trí tuệ hiện hành, đồng thời bảo đảm không làm thay đổi nội hàm của khái niệm tiền bản quyền theo các Hiệp định thuế.

Cụ thể, Thông tư chỉnh sửa cụm từ “Bằng phát minh, sáng chế” thành “Sáng chế” và “Nhãn hiệu thương mại” thành “Nhãn hiệu”.

1.7. Làm rõ quy định về thuế suất đối với một số khoản thu nhập (Điều 19, Điều 22, Điều 25 và Điều 28)

Để bảo đảm cách diễn đạt thống nhất và rõ ràng hơn, Thông tư bổ sung hướng dẫn đối với các khoản thu nhập từ:

- Tiền lãi cổ phần (Điều 19);

- Lãi tiền cho vay (Điều 22);

- Tiền bản quyền (Điều 25);

- Phí dịch vụ kỹ thuật (Điều 28).

Theo đó, trường hợp đối tượng thực hưởng các khoản thu nhập nêu trên là đối tượng cư trú của Bên ký kết Hiệp định thuế, thì mức thuế suất áp dụng tại Việt Nam không được vượt quá mức thuế suất tối đa theo quy định của Hiệp định thuế.

1.8. Bổ sung hướng dẫn xác định nghĩa vụ thuế đối với thu nhập từ chuyển nhượng tài sản (Điều 30)

Khoản 4 Điều 30 Thông tư 95/2026/TT-BTC bổ sung hướng dẫn về việc xác định nghĩa vụ thuế đối với thu nhập từ chuyển nhượng tài sản, bao gồm:

- Hướng dẫn xác định nghĩa vụ thuế đối với chuyển nhượng vốn trực tiếp và chuyển nhượng vốn gián tiếp;

- Quy định phương pháp xác định tỷ lệ giá trị bất động sản trong tổng giá trị tài sản của doanh nghiệp là bình quân đơn giản của tỷ lệ giá trị bất động sản còn lại trên tổng giá trị tài sản còn lại tại ba thời điểm:

- Thời điểm bắt đầu năm tính thuế ngay trước năm chuyển nhượng;

- Thời điểm kết thúc năm tính thuế ngay trước năm chuyển nhượng;

- Thời điểm thực hiện chuyển nhượng;

- Quy định việc xác định giá trị bất động sản được căn cứ trên báo cáo tình hình tài chính đã được kiểm toán tại thời điểm đầu và cuối năm tính thuế ngay trước năm chuyển nhượng, cùng với báo cáo tình hình tài chính do doanh nghiệp lập tại thời điểm chuyển nhượng.

1.9. Bổ sung định nghĩa thu nhập khác (Điều 49)

Thông tư bổ sung hướng dẫn làm rõ phạm vi thu nhập khác theo Hiệp định thuế, trong đó bao gồm cả hu nhập từ thừa kế và thu nhập từ quà tặng.

1.10. Sửa đổi quy định về biện pháp khấu trừ số được hưởng ưu đãi miễn, giảm thuế tại Bên ký kết (Điều 52)

Thông tư 95/2026/TT-BTC đổi tên Điều 52 từ “Biện pháp khấu trừ số thuế khoán” thành “Biện pháp khấu trừ số được hưởng ưu đãi miễn, giảm thuế tại Bên ký kết” nhằm phản ánh chính xác hơn nội dung điều chỉnh.

Việc sửa đổi này xuất phát từ thực tế thuật ngữ “thuế khoán” trong Thông tư 205/2013/TT-BTC có thể gây nhầm lẫn với khái niệm thuế khoán áp dụng đối với hộ và cá nhân kinh doanh theo pháp luật quản lý thuế trong nước.

Thực chất, quy định tại Điều 52 hướng dẫn cơ chế ghi nhận khoản thuế được miễn hoặc giảm tại Bên ký kết theo các chính sách ưu đãi đầu tư hoặc ưu đãi thuế đặc thù để xác định số thuế được khấu trừ tại Việt Nam theo quy định của Hiệp định thuế.

1.11. Bổ sung hướng dẫn về giải quyết tranh chấp trong việc áp dụng Hiệp định thuế (Điều 54)

Khoản 1 Điều 54 Thông tư 95/2026/TT-BTC bổ sung hướng dẫn cụ thể về cơ chế giải quyết tranh chấp trong quá trình áp dụng Hiệp định thuế.

Theo đó:

- Trường hợp đối tượng cư trú của Bên ký kết cho rằng cơ quan thuế Việt Nam xác định nghĩa vụ thuế không phù hợp với Hiệp định thuế, người nộp thuế có thể đề nghị Nhà chức trách có thẩm quyền của quốc gia nơi mình là đối tượng cư trú khởi xướng thủ tục thỏa thuận song phương (MAP) theo quy định của Hiệp định.

- Quy định này không làm mất quyền khiếu nại của người nộp thuế theo pháp luật về khiếu nại hoặc pháp luật về tố tụng hành chính của Việt Nam.

- Nhà chức trách có thẩm quyền của Việt Nam không xem xét giải quyết đối với các trường hợp:

- Vụ việc đang hoặc đã được Tòa án giải quyết; hoặc

- Đơn đề nghị đã quá thời hạn quy định tại khoản 3 Điều 54 Thông tư.

1.12. Bổ sung quy định về trao đổi thông tin (Điều 55)

Thông tư bổ sung Điều 55 quy định về nguyên tắc và cơ chế trao đổi thông tin về thuế giữa Cục Thuế và Nhà chức trách có thẩm quyền của các quốc gia, vùng lãnh thổ đối tác theo các điều ước quốc tế về thuế mà Việt Nam là thành viên.

Các nội dung chính bao gồm:

- Nguyên tắc trao đổi thông tin;

- Thu thập và trao đổi thông tin theo Hiệp định thuế;

- Thu thập, xác minh thông tin trong nước;

- Trao đổi thông tin thuế tự động;

- Bảo mật và sử dụng thông tin đúng phạm vi, mục đích theo Hiệp định thuế và pháp luật Việt Nam.

Quy định này được ban hành nhằm nâng cao hiệu quả thực hiện nghĩa vụ trao đổi thông tin theo các Hiệp định thuế, điều ước quốc tế và thỏa thuận quốc tế về thuế mà Việt Nam tham gia, đồng thời phù hợp với các tiêu chuẩn của Diễn đàn Toàn cầu về minh bạch và trao đổi thông tin vì mục đích thuế (Global Forum).

1.13. Bổ sung quy định về hỗ trợ thu thuế (Điều 56)

Thông tư 95/2026/TT-BTC bổ sung Điều 56 quy định về cơ chế hỗ trợ thu thuế giữa cơ quan thuế Việt Nam và cơ quan thuế của Bên ký kết.

Theo đó, Điều 56 hướng dẫn hai nội dung chính:

- Xác định nguyên tắc phối hợp giữa cơ quan thuế Việt Nam và cơ quan thuế của Bên ký kết trong việc đôn đốc thu hồi các khoản nợ thuế;

- Quy định việc hỗ trợ thu thuế của cơ quan thuế Việt Nam chủ yếu được thực hiện thông qua thông báo và đôn đốc người nộp thuế theo đề nghị của cơ quan thuế nước ngoài, đồng thời ưu tiên xử lý các khoản nợ thuế phát sinh tại Việt Nam.

Bên cạnh đó, Thông tư cũng quy định một số trường hợp không thực hiện hỗ trợ thu thuế, bao gồm:

- Khoản nợ thuế đang trong quá trình tranh chấp;

- Việc hỗ trợ đòi hỏi áp dụng các biện pháp hành chính không phù hợp với pháp luật hoặc thông lệ quản lý của Việt Nam hoặc của Bên ký kết;

- Việc thực hiện hỗ trợ trái với quy định của pháp luật Việt Nam

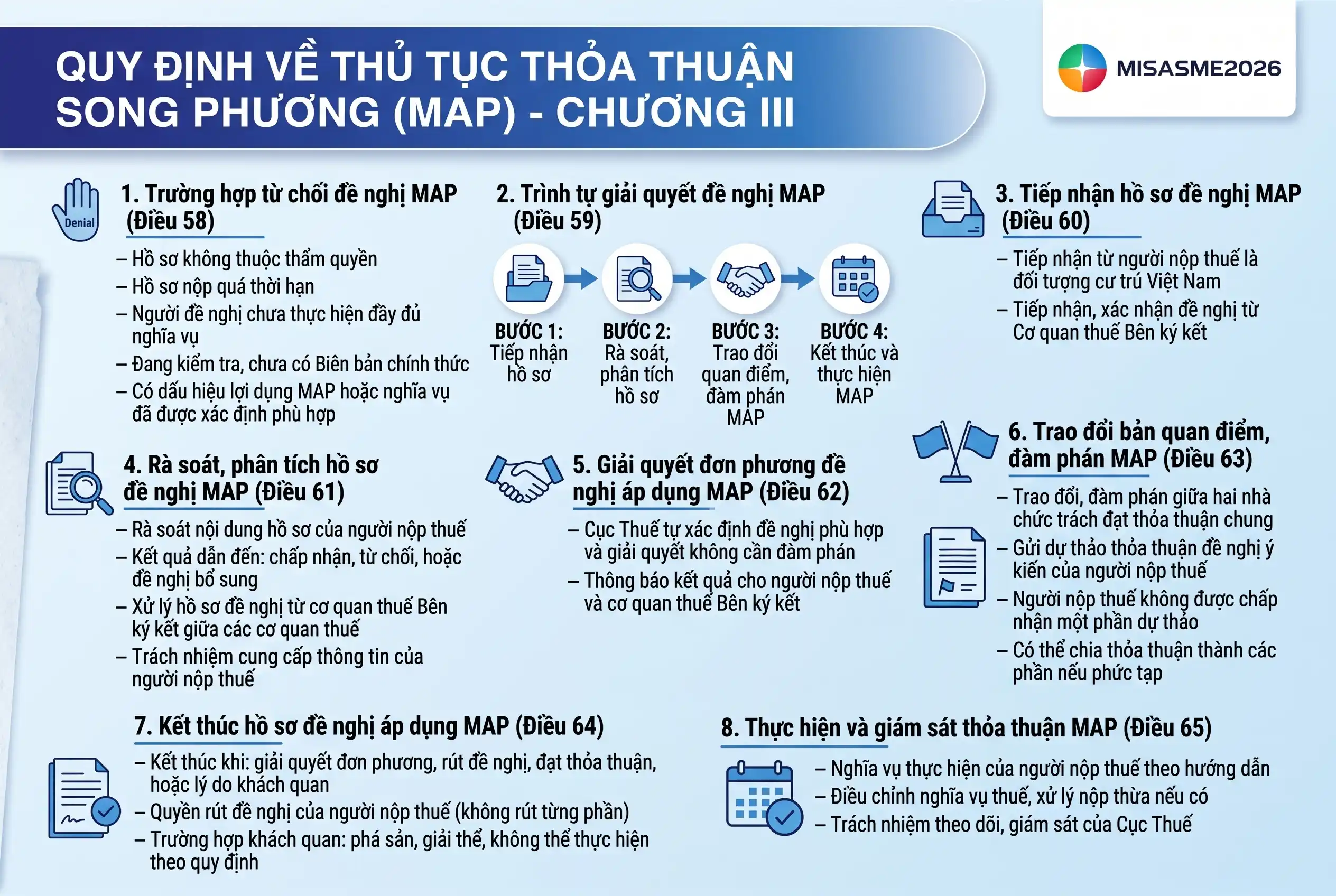

2. Điểm mới về Thủ tục thỏa thuận song phương (MAP)

Đối với cơ chế MAP, Thông tư đã quy phạm hóa nhiều nội dung trước đây chỉ được hướng dẫn nội bộ, bao gồm:

- Các trường hợp từ chối hồ sơ MAP.

- Trình tự tiếp nhận và giải quyết hồ sơ.

- Quy định về đàm phán giữa cơ quan thuế hai nước.

- Quyền và nghĩa vụ của người nộp thuế.

- Theo dõi và thực hiện kết quả MAP sau khi đạt được thỏa thuận.

Việc chuẩn hóa quy trình MAP giúp nâng cao hiệu quả xử lý các tranh chấp thuế quốc tế.

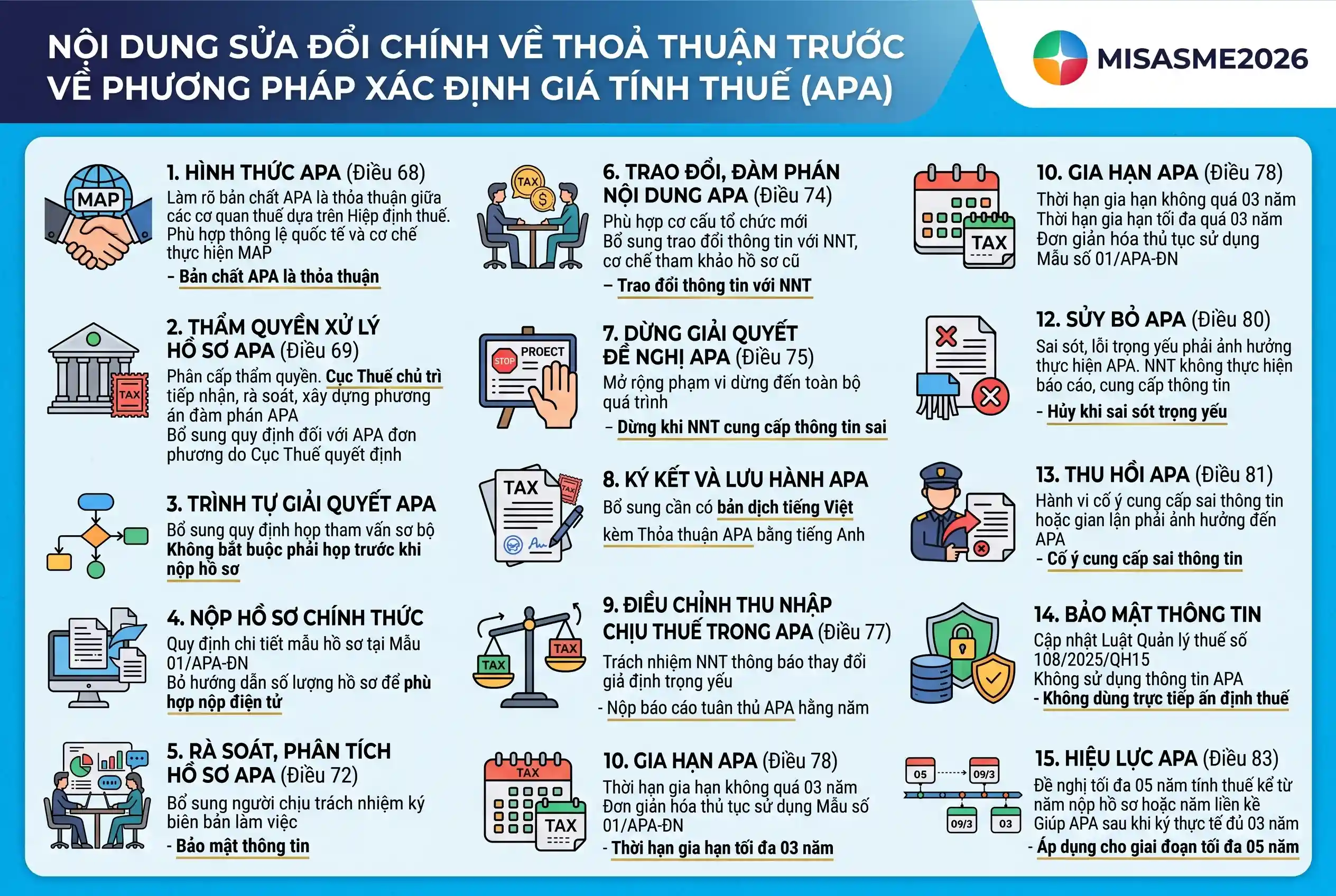

3. Điểm mới về Thỏa thuận trước về phương pháp xác định giá tính thuế (APA)

Đối với cơ chế APA, Thông tư sửa đổi nhiều quy định nhằm phù hợp với thông lệ quốc tế, trong đó nổi bật là:

- Làm rõ thẩm quyền xử lý hồ sơ APA.

- Bổ sung họp tham vấn trước khi nộp hồ sơ.

- Cho phép nộp hồ sơ điện tử.

- Hoàn thiện quy trình đàm phán, sửa đổi, gia hạn, hủy bỏ và thu hồi APA.

- Cho phép người nộp thuế đề nghị áp dụng APA cho giai đoạn tối đa 05 năm tính thuế, trong khi thời hạn hiệu lực của mỗi APA vẫn tối đa 03 năm.

Những sửa đổi này góp phần tạo thuận lợi hơn cho doanh nghiệp có giao dịch liên kết khi áp dụng APA.

4. Điều khoản chuyển tiếp

Thông tư 95/2026/TT-BTC có hiệu lực từ 01/7/2026 và thay thế toàn bộ các quy định trước đây tại Thông tư 205/2013/TT-BTC và Thông tư 45/2021/TT-BTC.

Đối với các hồ sơ APA đã nộp trước ngày Thông tư có hiệu lực nhưng chưa được ký kết, việc giải quyết sẽ tiếp tục thực hiện theo quy định chuyển tiếp của Thông tư mới.

Tải xuống đầy đủ Công văn 4736/CT-CS tại đây

Kết luận

Thông qua Công văn 4736/CT-CS, Cục Thuế đã giới thiệu những điểm mới quan trọng của Thông tư 95/2026/TT-BTC, tập trung vào việc hiện đại hóa thủ tục hành chính, hoàn thiện quy định về Hiệp định tránh đánh thuế hai lần, MAP, APA, đồng thời tăng cường cơ chế trao đổi thông tin và hợp tác quốc tế trong quản lý thuế.

Doanh nghiệp có hoạt động đầu tư xuyên biên giới, giao dịch liên kết hoặc phát sinh nghĩa vụ thuế theo các Hiệp định tránh đánh thuế hai lần nên rà soát các quy định mới để bảo đảm áp dụng đúng chính sách và hạn chế rủi ro về thuế.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/