Nếu đang tìm kiếm thông tin về chi cục thuế Nam Từ Liêm, bạn cần biết cơ quan này đã được đổi tên theo mô hình tổ chức mới của ngành Thuế. Bài viết dưới đây của phần mềm quản lý kế toán MISA SME sẽ cập nhật tên gọi hiện hành, địa chỉ, quyền hạn, nhiệm vụ và các quy định mới về quản lý thuế. Cùng theo dõi để cập nhật thông tin chính xác và thực hiện các thủ tục thuế đúng quy định.

1. Chi cục Thuế Nam Từ Liêm hiện được đổi thành tên gì?

Theo Quyết định số 1378/QĐ-CT năm 2025 ban hành Danh sách tên gọi, trụ sở và địa bàn quản lý của 350 Thuế cơ sở trực thuộc Thuế các tỉnh, thành phố trên cả nước, từ ngày 01/7/2025, hệ thống cơ quan thuế tại Hà Nội được tổ chức lại với 25 Thuế cơ sở trực thuộc Thuế thành phố Hà Nội.

Bên cạnh đó, Thuế thành phố Hà Nội cũng đã công bố chính thức tên gọi, địa chỉ trụ sở, phạm vi quản lý và thông tin liên hệ của các đơn vị trực thuộc trên Cổng thông tin điện tử. Theo danh sách này, Đội Thuế quận Nam Từ Liêm (trước đây là Chi cục Thuế quận Nam Từ Liêm) được đổi tên thành Thuế cơ sở 8 thành phố Hà Nội.

Một số thông tin cơ quản của Thuế cơ sở 8 thành phố Hà Nội như sau:

- Tên gọi hiện tại: Thuế cơ sở 8 thành phố Hà Nội

- Tên gọi trước đây: Đội Thuế Nam Từ Liêm (Chi cục Thuế quận Nam Từ Liêm)

- Địa chỉ trụ sở: Số 4 đường Nguyễn Cơ Thạch, phường Từ Liêm, thành phố Hà Nội

- Số điện thoại: 0243 764 6008

Như vậy, Chi cục Thuế Nam Từ Liêm đã được đổi tên thành Thuế cơ sở 8 thành phố Hà Nội. Địa chỉ trụ sở vẫn đặt tại nơi làm việc cũ để tạo điều kiện thuận lợi cho người nộp thuế tiếp tục thực hiện các thủ tục hành chính về thuế theo quy định.

2. Quyền hạn và nhiệm vụ của Thuế cơ sở 8 thành phố Hà Nội (Trước đây là Chi cục Thuế Quận Nam Từ Liêm)

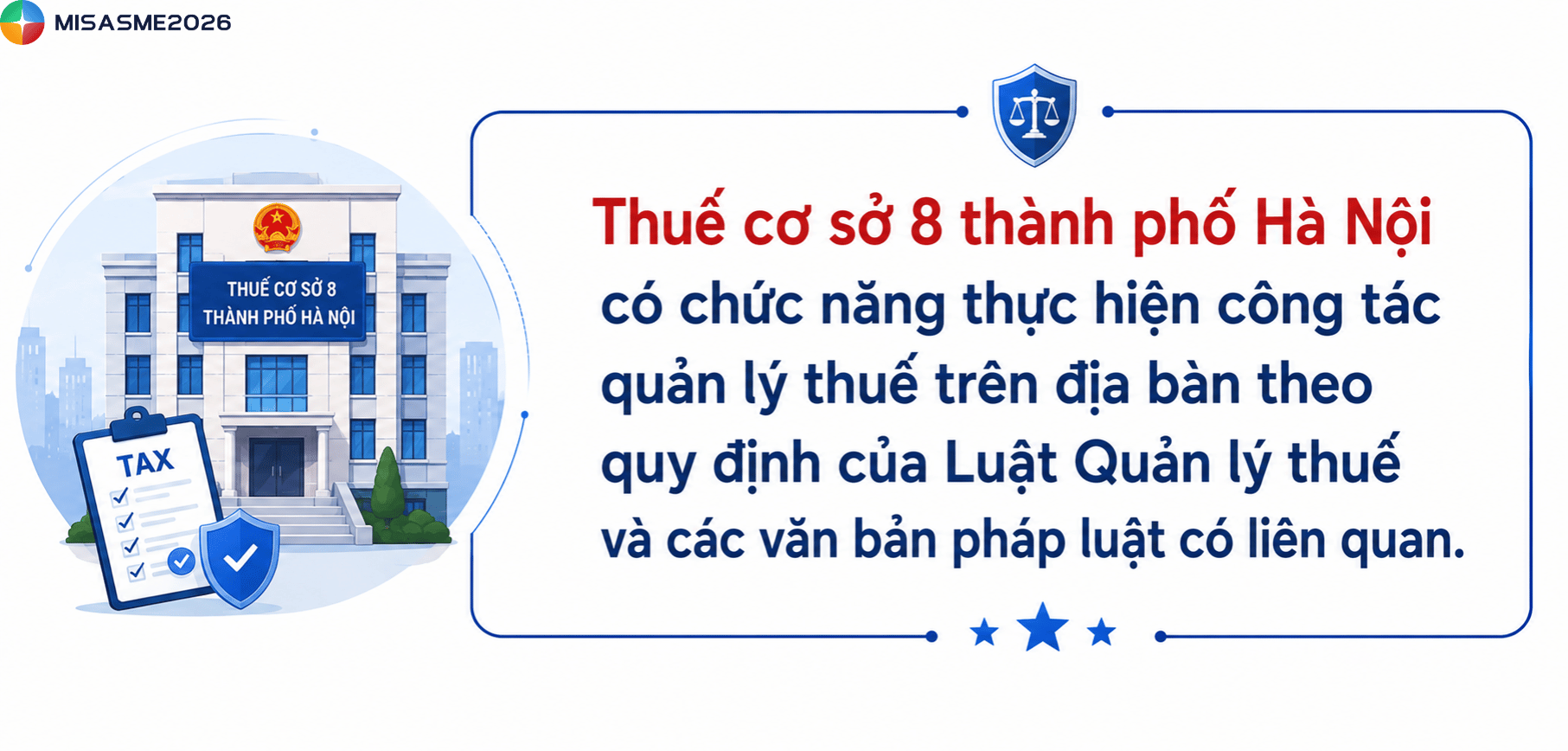

Thuế cơ sở 8 thành phố Hà Nội là đơn vị trực thuộc Thuế thành phố Hà Nội, có chức năng tổ chức thực hiện công tác quản lý thuế trên địa bàn theo quy định của Luật Quản lý thuế và các văn bản pháp luật có liên quan. Bên cạnh nhiệm vụ quản lý, cơ quan thuế còn thực hiện công tác hỗ trợ người nộp thuế, kiểm tra, giám sát việc chấp hành nghĩa vụ thuế và bảo đảm nguồn thu cho ngân sách nhà nước.

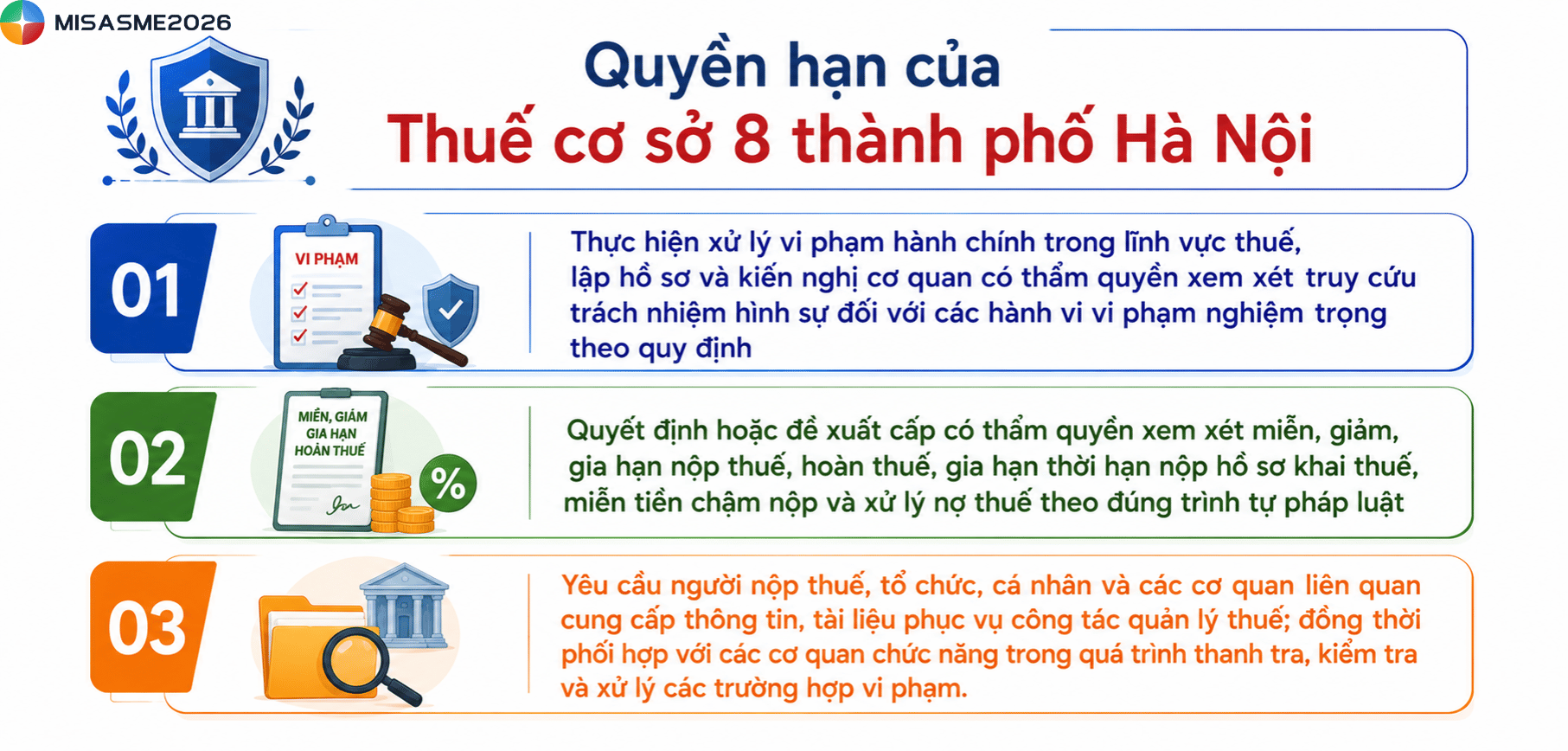

2.1 Quyền hạn của Thuế cơ sở 8 thành phố Hà Nội

Thuế cơ sở 8 thành phố Hà Nội được giao thực hiện các quyền hạn theo quy định của pháp luật, bao gồm có:

- Thực hiện xử lý vi phạm hành chính trong lĩnh vực thuế, lập hồ sơ và kiến nghị cơ quan có thẩm quyền xem xét truy cứu trách nhiệm hình sự đối với các hành vi vi phạm nghiệm trọng theo quy định

- Quyết định hoặc đề xuất cấp có thẩm quyền xem xét miễn, giảm, gia hạn nộp thuế, hoàn thuế, gia hạn thời hạn nộp hồ sơ khai thuế, miễn tiền chậm nộp và xử lý nợ thuế theo đúng trình tự pháp luật

- Yêu cầu người nộp thuế, tổ chức, cá nhân và các cơ quan liên quan cung cấp thông tin, tài liệu phục vụ công tác quản lý thuế; đồng thời phối hợp với các cơ quan chức năng trong quá trình thanh tra, kiểm tra và xử lý các trường hợp vi phạm.

2.2 Nhiệm vụ của Thuế cơ sở 8 thành phố Hà Nội

Để bảo đảm công tác quản lý thuế trên địa bàn được thực hiện hiệu quả, Thuế cơ sở 8 thành phố Hà Nội có các nhiệm vụ chủ yếu sau:

- Tiếp nhận, giải quyết kiến nghị, phản ánh, khiếu nại và tố cáo liên quan đến chính sách thuế hoặc việc thực thi công vụ của công chức thuế theo thẩm quyền.

- Phối hợp với chính quyền địa phương trong việc xây dựng dự toán thu ngân sách, đánh giá tình hình thu ngân sách và đề xuất các giải pháp nâng cao hiệu quả quản lý thuế.

- Thực hiện công tác thống kê, kế toán thuế; quản lý biên lai, chứng từ và các ấn chỉ thuế; lập báo cáo định kỳ theo quy định của cơ quan quản lý cấp trên.

- Quản lý toàn bộ quá trình thực hiện nghĩa vụ thuế của người nộp thuế trên địa bàn, bao gồm đăng ký thuế, kê khai, tính thuế, thu nộp, kế toán thuế, hoàn thuế, miễn giảm thuế, khấu trừ thuế và quản lý nợ thuế.

- Hướng dẫn, hỗ trợ cá nhân, hộ kinh doanh và doanh nghiệp thực hiện đúng các quy định của pháp luật về thuế; phổ biến kịp thời các chính sách thuế mới và giải đáp những vướng mắc phát sinh trong quá trình thực hiện.

- Thu thập, quản lý và cập nhật cơ sở dữ liệu người nộp thuế nhằm phục vụ công tác quản lý, giám sát và đánh giá rủi ro theo quy định.

- Triển khai các biện pháp nghiệp vụ để hoàn thành chỉ tiêu thu ngân sách được giao, đồng thời tăng cường kiểm tra, giám sát việc chấp hành pháp luật thuế của người nộp thuế trên địa bàn.

Khi yêu cầu quản lý thuế ngày càng chặt chẽ, doanh nghiệp cần nhiều hơn một phần mềm ghi sổ kế toán. MISA giúp quản lý tập trung kế toán, hóa đơn, công nợ và báo cáo tài chính trên một nền tảng thống nhất, đồng thời luôn cập nhật các quy định mới theo Thông tư 99, Thông tư 58 và Thông tư 133, giúp doanh nghiệp vận hành hiệu quả và tuân thủ đúng quy định.

👉 Trải nghiệm miễn phí để khám phá cách MISA đồng hành cùng doanh nghiệp trong quản lý kế toán và thuế.

3. Vị trí, chức năng của Thuế cơ sở 8 thành phố Hà Nội (Trước đây là chi cục thuế Nam Từ Liêm)

Từ ngày 01/07/2025, theo phương án sắp xếp tổ chức của ngành Thuế, Chi cục Thuế Quận Nam Từ Liêm (Sau đó là Đội thuế Nam Từ Liêm) đã được đổi tên thành Thuế cơ sở 8 thành phố Hà Nội.

Đơn vị này trực thuộc Thuế thành phố Hà Nội, có chức năng thực hiện công tác quản lý thuế trên địa bàn theo quy định của Luật Quản lý thuế và các văn bản pháp luật có liên quan.

Thuế cơ sở 8 có nhiệm vụ tổ chức quản lý các khoản thu thuộc ngân sách nhà nước; hướng dẫn, hỗ trợ người nộp thuế; tiếp nhận và giải quyết thủ tục hành chính về thuế; đồng thời thực hiện công tác kiểm tra, giám sát việc chấp hành pháp luật thuế của cá nhân, hộ kinh doanh và doanh nghiệp thuộc phạm vi quản lý.

4. Cơ quan quản lý thuế có quyền hạn gì?

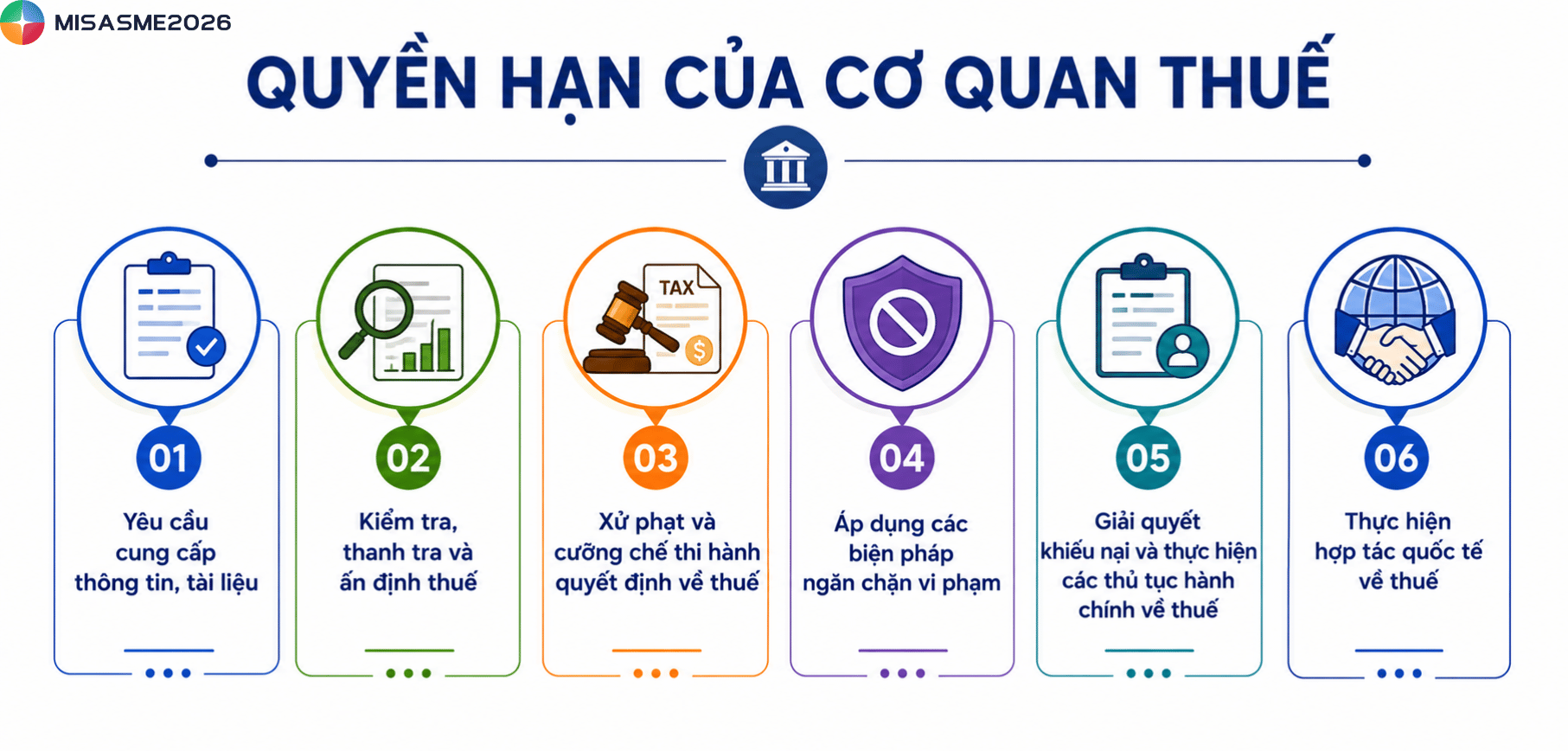

Theo Luật Quản lý thuế số 108/2025/QH15, cơ quan quản lý thuế được trao nhiều quyền hạn nhằm bảo đảm công tác quản lý, thu đúng, thu đủ các khoản thu ngân sách nhà nước và xử lý kịp thời các hành vi vi phạm pháp luật về thuế. Một số quyền hạn quan trọng gồm:

- Yêu cầu cung cấp thông tin, tài liệu: Cơ quan quản lý thuế có quyền yêu cầu người nộp thuế và các tổ chức, cá nhân liên quan cung cấp hồ sơ, chứng từ, dữ liệu phục vụ việc xác định nghĩa vụ thuế. Trường hợp có dấu hiệu trốn thuế, cơ quan thuế được quyền truy cập dữ liệu phần mềm kế toán, hóa đơn điện tử, máy tính tiền và các thông tin liên quan theo quy định của pháp luật.

- Kiểm tra, thanh tra và ấn định thuế: Thực hiện kiểm tra, thanh tra việc chấp hành pháp luật thuế; đồng thời có quyền ấn định số thuế phải nộp hoặc căn cứ tính thuế đối với các trường hợp không đăng ký thuế, không kê khai, kê khai không trung thực hoặc không cung cấp đầy đủ hồ sơ theo yêu cầu.

- Xử phạt và cưỡng chế thi hành quyết định về thuế: Cơ quan quản lý thuế được xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn và chứng từ theo thẩm quyền. Đối với các trường hợp chây ì hoặc không chấp hành quyết định, cơ quan thuế có thể áp dụng các biện pháp cưỡng chế như trích tiền từ tài khoản, phong tỏa tài khoản, khấu trừ thu nhập, tạm dừng sử dụng hóa đơn hoặc kê biên tài sản theo quy định.

- Áp dụng các biện pháp ngăn chặn vi phạm: Trong quá trình xử lý vi phạm, cơ quan quản lý thuế có quyền áp dụng các biện pháp bảo đảm thi hành quyết định hành chính; yêu cầu tổ chức tín dụng tạm dừng giao dịch tài khoản hoặc tạm giữ tài liệu, vật chứng khi có căn cứ theo quy định của pháp luật.

- Giải quyết khiếu nại và thực hiện các thủ tục hành chính về thuế: Cơ quan quản lý thuế có quyền yêu cầu người khiếu nại bổ sung hồ sơ, tài liệu để phục vụ việc giải quyết khiếu nại; đồng thời được xác nhận việc hoàn thành nghĩa vụ thuế của người nộp thuế và thực hiện ủy nhiệm thu đối với một số khoản thu theo quy định.

- Thực hiện hợp tác quốc tế về thuế: Cơ quan quản lý thuế được trao đổi thông tin, phối hợp với cơ quan thuế nước ngoài và thực hiện các hoạt động hợp tác quốc tế về thuế theo điều ước quốc tế mà Việt Nam là thành viên nhằm nâng cao hiệu quả quản lý thuế và phòng, chống gian lận thuế xuyên biên giới.

5. Các hành vi bị nghiêm cấm trong quản lý thuế

Điều 8 Luật Quản lý thuế số 108/2025/QH15 quy định rõ những hành vi bị nghiêm cấm nhằm bảo đảm tính minh bạch, công bằng trong công tác quản lý thuế và bảo vệ quyền, lợi ích hợp pháp của người nộp thuế. Cụ thể, các hành vi bị cấm bao gồm:

- Thông đồng hoặc lợi dụng chức vụ để vi phạm pháp luật về thuế: Nghiêm cấm hành vi thông đồng, móc nối giữa người nộp thuế với công chức hoặc cơ quan quản lý thuế để chuyển giá, trốn thuế, gian lận hoặc trục lợi tiền thuế. Đồng thời, công chức thuế không được lợi dụng chức vụ, quyền hạn để tiết lộ thông tin người nộp thuế, làm sai lệch kết quả kiểm tra, gây phiền hà, sách nhiễu hoặc chiếm đoạt, sử dụng trái phép tiền thuế và các khoản thu ngân sách nhà nước.

- Kê khai thuế không trung thực hoặc cản trở hoạt động quản lý thuế: Người nộp thuế không được cố ý không kê khai hoặc kê khai không đầy đủ, không chính xác, không đúng thời hạn đối với số thuế phải nộp, số thuế được miễn, giảm hoặc hoàn. Bên cạnh đó, mọi hành vi cản trở, chống đối hoặc không cung cấp thông tin, tài liệu phục vụ công tác kiểm tra, thanh tra và giám sát thuế đều bị nghiêm cấm.

- Sử dụng trái phép mã số thuế: Việc sử dụng mã số thuế của tổ chức, cá nhân khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình trái quy định đều là hành vi bị cấm và có thể bị xử lý theo quy định của pháp luật.

- Vi phạm quy định về hóa đơn, chứng từ: Không lập hóa đơn khi bán hàng hóa hoặc cung cấp dịch vụ theo quy định; sử dụng hóa đơn, chứng từ không hợp pháp; làm giả hóa đơn, chứng từ; tạo lập hóa đơn điện tử trái phép hoặc sử dụng hóa đơn để thực hiện các hành vi gian lận về thuế đều là những hành vi bị nghiêm cấm.

- Xâm phạm hệ thống thông tin quản lý thuế: Pháp luật nghiêm cấm mọi hành vi truy cập trái phép, làm sai lệch, phá hủy hoặc sử dụng sai mục đích dữ liệu trong hệ thống thông tin quản lý thuế. Đồng thời, việc cung cấp hoặc phát tán thông tin sai sự thật làm ảnh hưởng đến uy tín của cơ quan quản lý thuế, người nộp thuế hoặc hệ thống thông tin quản lý thuế cũng bị xử lý theo quy định.

Kết bài

Việc nắm đúng thông tin về cơ quan thuế là bước đầu giúp doanh nghiệp thực hiện các thủ tục hành chính đúng quy định. Tuy nhiên, để hạn chế rủi ro trong quá trình kê khai, hạch toán và quyết toán thuế, doanh nghiệp còn cần một hệ thống quản lý dữ liệu chính xác, đồng bộ và luôn cập nhật theo các quy định mới.

Phần mềm kế toán MISA giúp doanh nghiệp số hóa toàn bộ quy trình kế toán – thuế trên một nền tảng thống nhất, từ quản lý chứng từ, hóa đơn, công nợ đến lập báo cáo tài chính và báo cáo thuế, giúp kế toán giảm thao tác thủ công và chủ động kiểm soát số liệu trong mọi kỳ kê khai.

Phần mềm kế toán MISA hỗ trợ doanh nghiệp:

✅ AI hỗ trợ hạch toán chứng từ, giảm thời gian nhập liệu.

✅ Kết nối trực tiếp với hóa đơn điện tử, ngân hàng và cơ quan thuế.

✅ Kiểm tra hóa đơn, cảnh báo rủi ro trước khi kê khai.

✅ Quản lý doanh thu, chi phí, công nợ và dòng tiền tập trung.

✅ Hơn 200 báo cáo tài chính và báo cáo quản trị theo thời gian thực.

✅Sẵn sàng đáp ứng chế độ kế toán theo Thông tư 99/2025/TT-BTC, Thông tư 58/2026/TT-BTC và Thông tư 133/2016/TT-BTC.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/