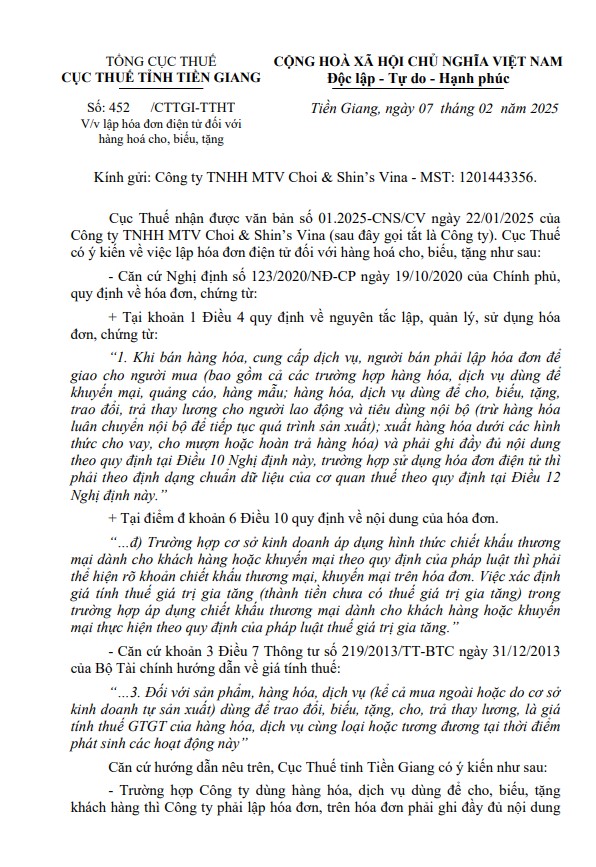

Việc lập hóa đơn điện tử đối với hàng hóa dùng để cho, biếu, tặng là một trong những vấn đề quan trọng mà doanh nghiệp cần tuân thủ đúng quy định pháp luật. Mới đây, Cục Thuế tỉnh Tiền Giang đã có công văn số 452/CTTGI-TTH ngày 07/02/2025 hướng dẫn Công ty TNHH MTV Choi & Shin’s Vina về vấn đề này.

Dưới đây là những nội dung quan trọng doanh nghiệp cần lưu ý:

1. Khi nào doanh nghiệp phải lập hóa đơn?

Theo quy định tại Nghị định 123/2020/NĐ-CP, doanh nghiệp phải lập hóa đơn trong các trường hợp sau:

- Bán hàng hóa, cung cấp dịch vụ.

- Hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu.

- Hàng hóa, dịch vụ dùng để cho, biếu, tặng, trả thay lương cho nhân viên.

- Hàng hóa xuất kho để cho vay, cho mượn hoặc hoàn trả.

Như vậy, dù không thu tiền từ khách hàng, doanh nghiệp vẫn phải xuất hóa đơn khi cho, biếu, tặng hàng hóa.

2. Cách ghi hóa đơn và tính thuế GTGT khi cho, biếu, tặng

- Hóa đơn phải ghi đầy đủ nội dung theo Điều 10 Nghị định 123/2020/NĐ-CP.

- Giá tính thuế GTGT đối với hàng hóa cho, biếu, tặng được xác định theo giá trị hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh giao dịch. (Theo Thông tư 219/2013/TT-BTC).

Ví dụ: Nếu doanh nghiệp tặng một sản phẩm có giá thị trường 2 triệu đồng, thì trên hóa đơn vẫn phải thể hiện mức giá này để tính thuế GTGT.

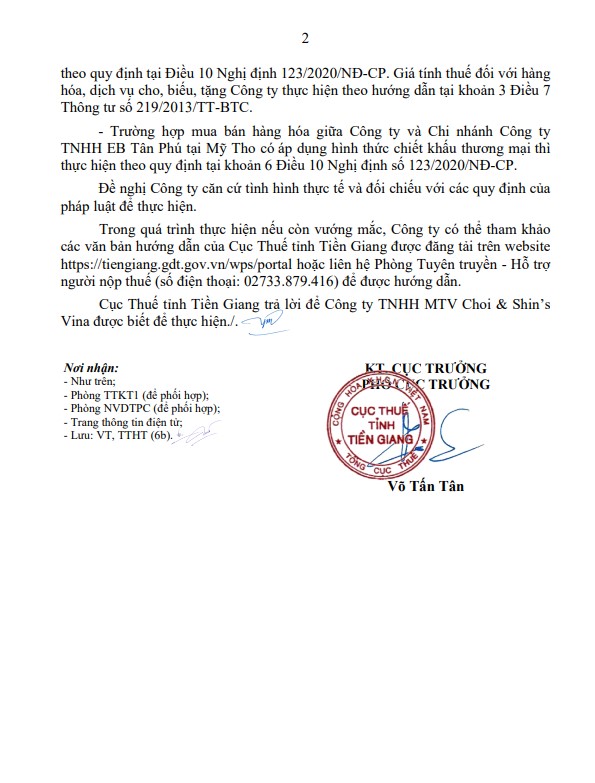

3. Trường hợp chiết khấu thương mại giữa các đơn vị trong cùng hệ thống

Nếu doanh nghiệp áp dụng chiết khấu thương mại khi mua bán hàng hóa giữa công ty mẹ và chi nhánh (như Công ty TNHH MTV Choi & Shin’s Vina và Chi nhánh TNHH EB Tân Phú tại Mỹ Tho), cần ghi rõ khoản chiết khấu trên hóa đơn theo quy định tại khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP.

Nội dung đầy đủ của Công văn như sau:

Lời kết

Việc lập hóa đơn điện tử không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn minh bạch trong hạch toán chi phí và nghĩa vụ thuế. Hy vọng với những hướng dẫn trên, các doanh nghiệp sẽ thực hiện đúng quy định khi cho, biếu, tặng hàng hóa cũng như áp dụng chiết khấu thương mại trong nội bộ hệ thống.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/