Phụ cấp trang phục là khoản hỗ trợ phổ biến tại nhiều doanh nghiệp nhằm xây dựng hình ảnh chuyên nghiệp và đồng bộ cho người lao động. Tuy nhiên, không ít kế toán vẫn băn khoăn phụ cấp trang phục có tính thuế TNCN hay được tính vào chi phí hợp lệ khi xác định thuế thu nhập doanh nghiệp hay không.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cập nhật chi tiết quy định về việc phụ cấp trang phục có tính thuế thu nhập cá nhân hay không, cách xác định khoản chi khi tính thuế thu nhập doanh nghiệp và điều kiện để được tính vào chi phí được trừ theo quy định hiện hành.

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Khoản phụ cấp trang phục có tính thuế thu nhập cá nhân không?

Phụ cấp trang phục là khoản chi mà doanh nghiệp hỗ trợ người lao động để may, mua đồng phục hoặc trang phục phù hợp với môi trường làm việc, hình ảnh thương hiệu và quy chế nội bộ của công ty. Đây là khoản hỗ trợ khá phổ biến tại nhiều doanh nghiệp nhằm xây dựng tác phong chuyên nghiệp, tạo sự đồng bộ và nâng cao hình ảnh nơi làm việc.

Về nghĩa vụ thuế, việc phụ cấp trang phục có tính thuế thu nhập cá nhân (TNCN) hay không được xác định căn cứ theo tiết đ.4 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC. Cụ thể như sau:

2. Thu nhập từ tiền lương, tiền công

[…] đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

[…] đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

[…] đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

Theo quy định này, khoản chi trang phục do người sử dụng lao động chi trả cho người lao động sẽ không tính vào thu nhập chịu thuế TNCN nếu mức chi phù hợp với mức được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn hiện hành.

Như vậy, trường hợp doanh nghiệp chi phụ cấp trang phục đúng trong mức quy định thì người lao động không phải tính thuế TNCN đối với khoản tiền này. Ngược lại, nếu doanh nghiệp chi vượt mức theo quy định thì phần vượt mức sẽ phải tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động.

2. Khoản phụ cấp trang phục để xác định thu nhập chịu thuế thu nhập doanh nghiệp được quy định như thế nào?

Căn cứ khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP quy định về các khoản chi không được trừ khi xác định thu nhập chịu thuế TNDN như sau:

Các khoản chi không được trừ khi xác định thu nhập chịu thuế

Các khoản chi không được trừ khi xác định thu nhập chịu thuế thực hiện theo quy định tại khoản 2 Điều 9 Luật Thuế thu nhập doanh nghiệp, cụ thể như sau:

…

8. Chi cho người lao động thuộc một trong các trường hợp sau:

…

đ) Phần chi trang phục bằng hiện vật cho người lao động không có hóa đơn, chứng từ. Phần chi trang phục bằng tiền cho người lao động vượt quá 05 triệu đồng/người/năm.

Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật cho người lao động để được tính vào chi phí được trừ thì mức chi tối đa đối với chi bằng tiền không vượt quá 05 triệu đồng/người/năm, bằng hiện vật phải có hóa đơn, chứng từ;

e) Chi thưởng sáng kiến, cải tiến mà doanh nghiệp không có quy chế quy định cụ thể về việc chi thưởng sáng kiến, cải tiến và không có hội đồng nghiệm thu sáng kiến, cải tiến;

Như vậy, khoản chi trang phục bằng tiền cho người lao động nếu vượt quá 05 triệu đồng/người/năm thì phần vượt mức sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

Trường hợp doanh nghiệp thực hiện chi trang phục cho người lao động bằng cả tiền và hiện vật thì vẫn có thể được tính vào chi phí được trừ nếu đáp ứng đúng điều kiện theo quy định. Cụ thể,

- Đối với phần chi bằng tiền, mức được tính vào chi phí hợp lý tối đa là 05 triệu đồng/người/năm.

- Đối với phần chi bằng hiện vật như đồng phục, quần áo, giày dép hoặc phụ kiện phục vụ công việc: Không khống chế mức chi, tuy nhiên doanh nghiệp cần có hóa đơn, chứng từ hợp pháp để làm căn cứ hạch toán chi phí.

3. Điều kiện để phụ cấp trang phục được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp là gì?

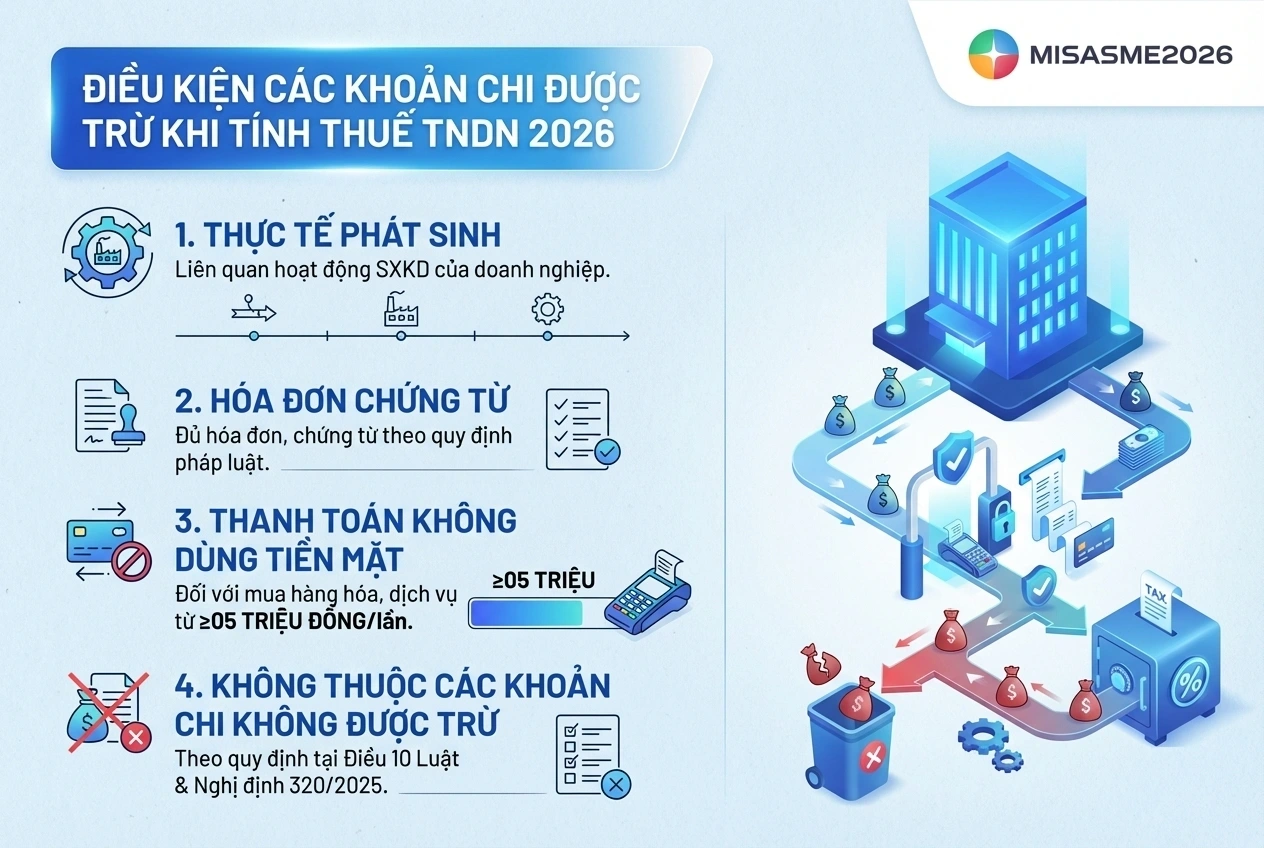

Căn cứ theo khoản 1 Điều 9 Luật thuế Thu nhập doanh nghiệp 2025 và Điều 9 Nghị định 320/2025/NĐ-CP, điều kiện để các khoản chi được trừ khi tính thuế TNDN 2026 bao gồm:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp

- Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật.

- Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên.

- Không thuộc các khoản chi không được trừ khi xác định thu nhập chịu thuế theo quy định tại Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 và Điều 10 Nghị định 320/2025/NĐ-CP.

Theo đó, khoản phụ cấp trang phục chi cho người lao động sẽ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp nếu đáp ứng đầy đủ các điều kiện nêu trên. Doanh nghiệp cần chứng minh khoản chi này phát sinh thực tế, phục vụ hoạt động sản xuất kinh doanh và có chính sách chi trả rõ ràng cho người lao động.

- Trường hợp doanh nghiệp chi trang phục bằng hiện vật như đồng phục, quần áo, giày dép hoặc các vật dụng phục vụ công việc, cần lưu giữ đầy đủ hóa đơn mua hàng, chứng từ thanh toán và hồ sơ cấp phát nội bộ. Đây là căn cứ quan trọng để hạch toán chi phí hợp lệ và giải trình khi cơ quan thuế kiểm tra.

- Đối với trường hợp doanh nghiệp chi phụ cấp trang phục bằng tiền, khoản chi cần được quy định cụ thể trong hợp đồng lao động, thỏa ước lao động tập thể, quy chế tài chính hoặc quy chế tiền lương của doanh nghiệp. Việc chi trả nên thể hiện rõ trên bảng lương, phiếu chi hoặc chứng từ chuyển khoản để đảm bảo tính minh bạch.

Ngoài ra, doanh nghiệp cũng cần lưu ý giới hạn mức chi theo quy định hiện hành để tránh phần vượt mức không được tính vào chi phí được trừ hoặc phát sinh nghĩa vụ thuế thu nhập cá nhân đối với người lao động.

Như vậy, để tối ưu chi phí hợp lệ và hạn chế rủi ro thuế, doanh nghiệp nên xây dựng quy chế chi trang phục rõ ràng, lưu trữ chứng từ đầy đủ và thực hiện hạch toán đúng quy định kế toán, thuế.

Kết luận

Khoản phụ cấp trang phục có thể phát sinh nghĩa vụ thuế thu nhập cá nhân hoặc được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp tùy theo hình thức chi trả, mức chi và hồ sơ chứng từ kèm theo. Vì vậy, doanh nghiệp cần xây dựng chính sách chi trang phục rõ ràng, theo dõi chứng từ đầy đủ và hạch toán đúng quy định để hạn chế rủi ro khi quyết toán thuế. Để hỗ trợ quản lý hiệu quả các khoản chi phí, tiền lương và nghĩa vụ thuế, doanh nghiệp có thể tham khảo phần mềm kế toán MISA SME với nhiều tính năng nổi bật như:

- Tự động hạch toán chi phí tiền lương, phụ cấp và các khoản phúc lợi.

- Theo dõi chứng từ, hóa đơn và quản lý hồ sơ kế toán tập trung.

- Hỗ trợ kê khai thuế nhanh chóng, chính xác theo quy định mới nhất.

- Cung cấp báo cáo tài chính, báo cáo quản trị tức thời.

- Kết nối đồng bộ với hóa đơn điện tử, ngân hàng và hệ sinh thái số.

Đăng ký dùng thử MISA SME ngay hôm nay để tối ưu công tác kế toán và quản trị tài chính cho doanh nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/