Hạch toán thuế TNCN là nghiệp vụ quan trọng nhưng dễ sai sót trong kế toán doanh nghiệp. Nếu thực hiện không đúng, số liệu có thể bị lệch, ảnh hưởng đến tờ khai và phát sinh rủi ro thuế. Bài viết dưới đây của phần mềm quản lý kế toán MISA SME sẽ hướng dẫn chi tiết từ khái niệm đến cách định khoản chuẩn.

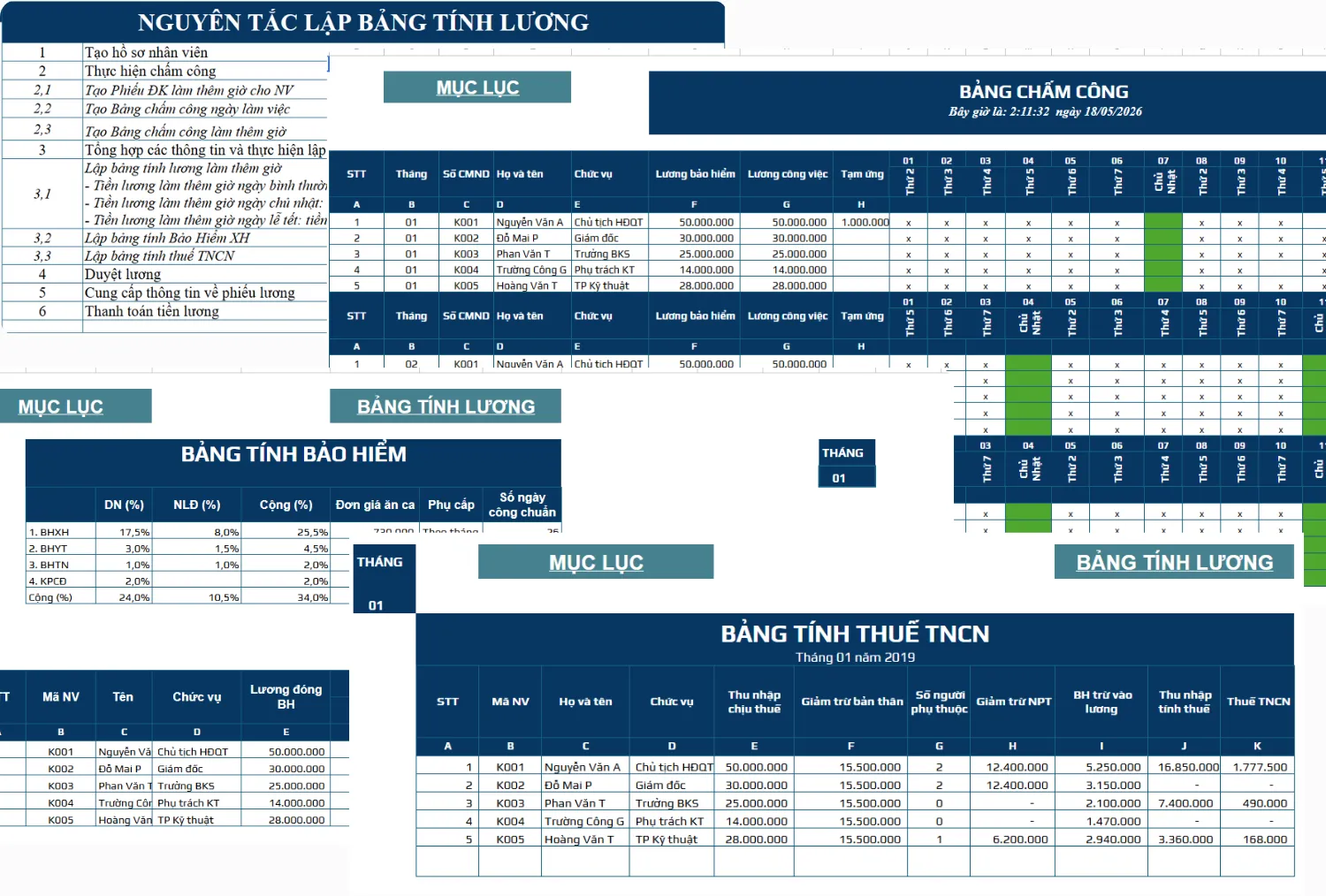

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Hạch toán thuế TNCN là gì?

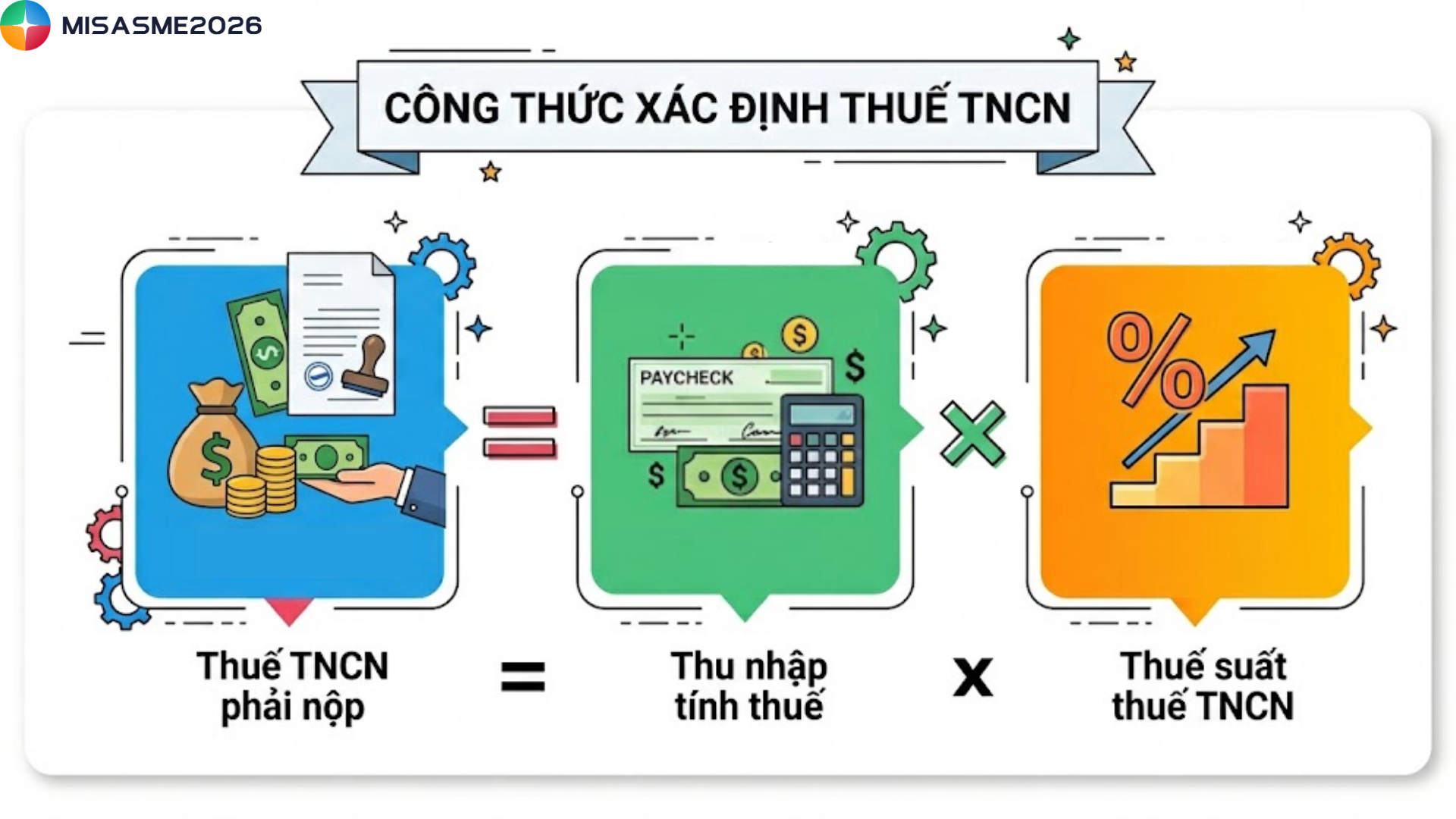

Hạch toán thuế thu nhập cá nhân (TNCN) là quá trình kế toán ghi nhận, phản ánh và theo dõi các nghiệp vụ liên quan đến việc khấu trừ, kê khai và nộp thuế TNCN phát sinh trong doanh nghiệp.

Cụ thể, khi phát sinh thu nhập trả cho người lao động hoặc cá nhân, doanh nghiệp có trách nhiệm:

- Tính toán số thuế TNCN phải nộp

- Khấu trừ thuế vào thu nhập (nếu thuộc diện khấu trừ)

- Ghi nhận vào sổ kế toán

- Thực hiện nộp thuế vào Ngân sách Nhà nước

Về bản chất, thuế TNCN là khoản doanh nghiệp thu hộ và nộp hộ cho người lao động, vì vậy việc hạch toán thuế TNCN giúp:

- Theo dõi chính xác nghĩa vụ thuế

- Đảm bảo số liệu khớp với tờ khai thuế

- Hạn chế sai sót, tránh rủi ro bị xử phạt

2. Nguyên tắc hạch toán thuế TNCN

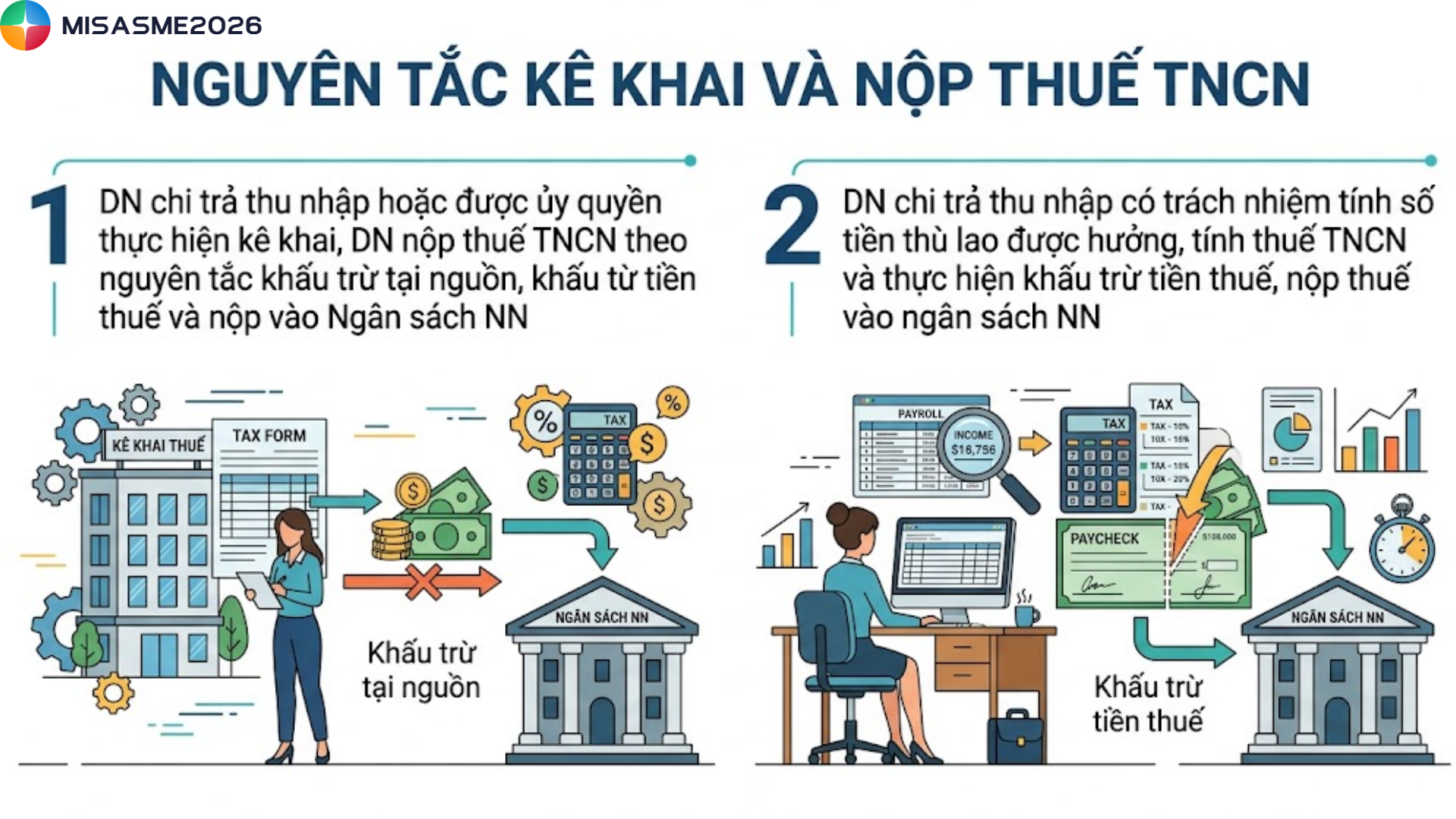

Khi hạch toán thuế TNCN phải tuân theo nguyên tắc khấu trừ tại nguồn. Doanh nghiệp chi trả thu nhập hoặc đơn vị được ủy quyền có trách nhiệm khấu trừ số thuế phải nộp trực tiếp từ thu nhập của người lao động trước khi chi trả. Đồng thời, doanh nghiệp thực hiện nộp vào Ngân sách Nhà nước theo quy định.

Ngoài ra, doanh nghiệp còn có nghĩa vụ xác định thu nhập chịu thuế, tính số thuế TNCN phải nộp, thực hiện khấu trừ đúng quy định và hoàn tất việc kê khai, nộp thuế đầy đủ, đúng thời hạn. Đây chính là yêu cầu bắt buộc để đảm bảo việc tuân thủ pháp luật thuế và hạn chế các rủi ro về sai sót hoặc xử phạt trong quá trình quyết toán.

3. Tài khoản dùng để hạch toán thuế TNCN

Theo quy định tại Thông tư 99/2025/TT-BTC, các nguyên tắc kế toán thuế thu nhập cá nhân (TNCN) vẫn được kế thừa nhất quán từ Thông tư 200/2014/TT-BTC. Điều này đồng nghĩa với việc bản chất hạch toán thuế TNCN không có sự thay đổi, từ khâu khấu trừ thuế từ tiền lương, nộp thay cho người lao động cho đến xử lý chênh lệch sau quyết toán.

Trong công tác kế toán doanh nghiệp, tài khoản sử dụng khi hạch toán thuế TNCN là TK 3335 – Thuế thu nhập cá nhân. Đây là tài khoản quan trọng dùng để phản ánh đầy đủ các nghĩa vụ liên quan đến thuế TNCN, bao gồm số thuế phải nộp, số đã nộp và số còn phải nộp vào Ngân sách Nhà nước.

Việc duy trì sử dụng TK 3335 theo quy định hiện hành không chỉ giúp doanh nghiệp đảm bảo tính nhất quán trong hệ thống kế toán mà còn hạn chế xáo trộn quy trình ghi sổ, từ đó dễ dàng thích nghi với các quy định mới mà không phát sinh thêm chi phí hay rủi ro sai sót.

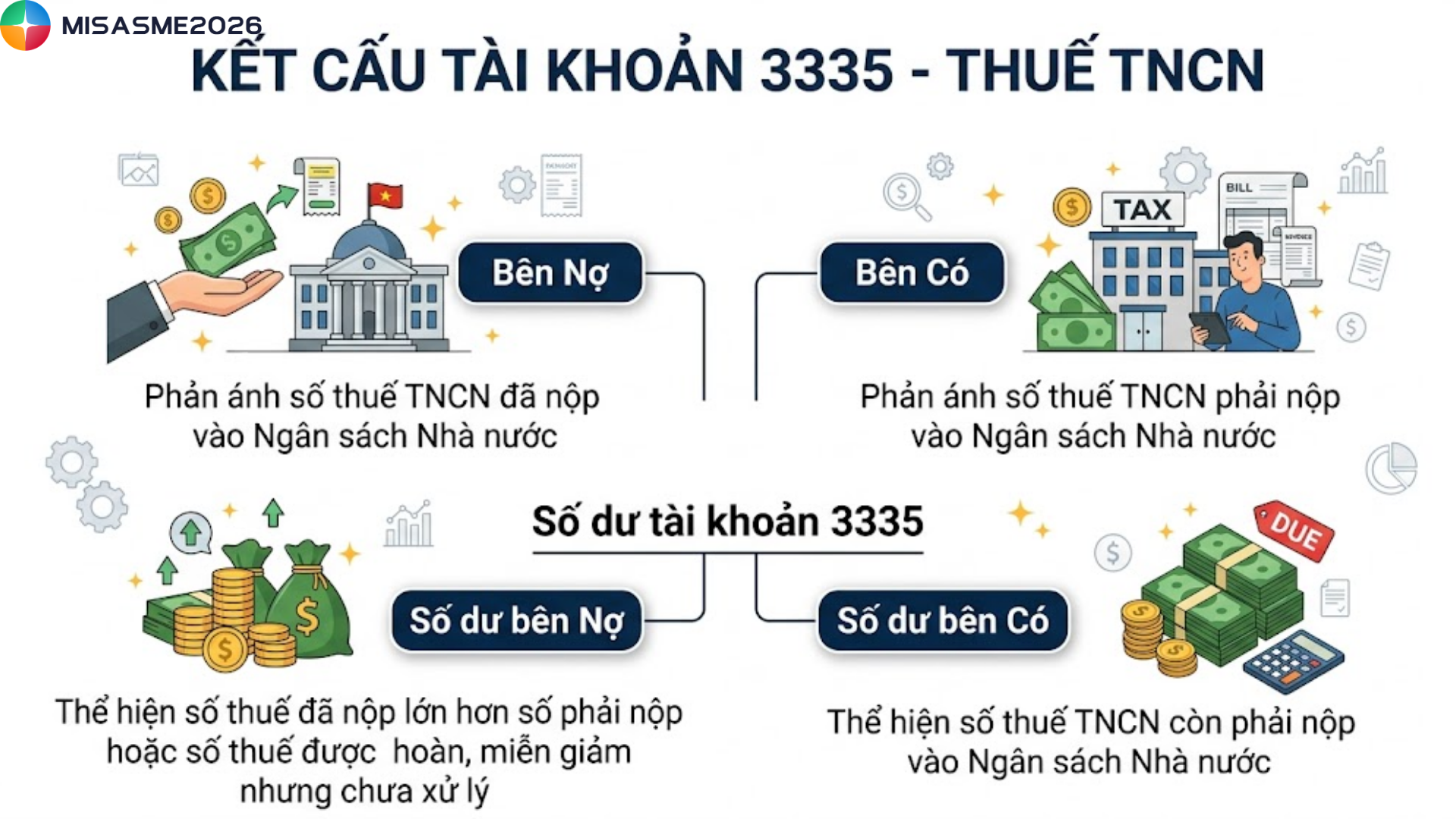

Kết cấu tài khoản 3335 – Thuế TNCN

- Bên Nợ: Phản ánh số thuế TNCN đã nộp vào Ngân sách Nhà nước

- Bên Có: Phản ánh số thuế TNCN phải nộp vào Ngân sách Nhà nước

- Số dư tài khoản 3335:

- Số dư bên Nợ: Thể hiện số thuế đã nộp lớn hơn số phải nộp hoặc số thuế được hoàn, miễn giảm nhưng chưa xử lý

- Số dư bên Có: Thể hiện số thuế TNCN còn phải nộp vào Ngân sách Nhà nước

4. Cách hạch toán thuế thu nhập cá nhân

Dưới đây là tổng hợp các nghiệp vụ quan trọng liên quan đến hạch toán thuế thu nhập cá nhân (TNCN) mà kế toán doanh nghiệp cần nắm rõ:

4.1 Hạch toán khi khấu trừ thuế TNCN vào lương người lao động

Hàng tháng, khi xác định số thuế TNCN phải nộp dựa trên thu nhập chịu thuế của người lao động. Bút toán như sau:

Nợ TK 334 – Phải trả người lao động

Có TK 3335 – Thuế thu nhập cá nhân (số thuế phải khấu trừ)

4.2 Hạch toán khi doanh nghiệp nộp thay thuế TNCN

Trong trường hợp doanh nghiệp trả lương net (Chưa bao gồm thuế) và cam kết nộp thay thuế TNCN cho người lao động. Khoản thuế này được tính vào chi phí hợp lý khi tính thuế TNDN.

Điều kiện là phải có hợp đồng lao động phải ghi rõ doanh nghiệp nộp thay thuế. Bút toán thực hiện như sau:

Nợ TK 641, 642, 154,…

Có TK 3335 – Thuế TNCN (số thuế nộp thay)

4.3 Hạch toán thuế TNCN khi chi trả cho cá nhân bên ngoài

Khi doanh nghiệp chi trả thu nhập cho cá nhân không ký hợp đồng lao động (cộng tác viên, dịch vụ thuê ngoài…), cần khấu trừ thuế TNCN theo từng lần phát sinh.

Trường hợp chi trả ngay:

Nợ TK 623, 627, 641, 642, 635 (tổng chi phí) hoặc TK 161, 353 (tuỳ nguồn chi)

Có TK 3335 – Thuế TNCN (số thuế khấu trừ)

Có TK 111, 112 – Số tiền thực trả

Trường hợp thanh toán công nợ:

Nợ TK 331 – Phải trả người bán

Có TK 3335 – Thuế TNCN

Có TK 111, 112 – Số tiền thực trả

4.4 Hạch toán khi nộp thuế TNCN vào ngân sách nhà nước

Sau khi khấu trừ thuế từ người lao động hoặc cá nhân, doanh nghiệp thực hiện nộp vào ngân sách:

Nợ TK 3335 – Thuế TNCN

Có TK 111, 112 – Số tiền đã nộp

4.5 Hạch toán thuế TNCN sau quyết toán

Căn cứ vào tờ khai quyết toán thuế (mẫu 05/QTT-TNCN), doanh nghiệp xác định số thuế còn thiếu hoặc nộp thừa để xử lý.

Trường hợp nộp thiếu thuế TNCN

Bước 1: Thu thêm từ cá nhân

Nợ TK 111, 112, 334, 138,…

Có TK 3335 – Số thuế còn phải nộp

Bước 2: Nộp bổ sung vào ngân sách

Nợ TK 3335

Có TK 111, 112 – Số tiền đã nộp

Trường hợp nộp thừa thuế TNCN

Doanh nghiệp có thể xử lý theo 2 cách:

Cách 1: Bù trừ vào kỳ sau

Nợ TK 3335 – Số thuế nộp thừa

Có TK 138 – Chi tiết cá nhân

Cách 2: Làm thủ tục hoàn thuế

Nợ TK 3335

Có TK 338 – Chi tiết cá nhân

Khi nhận tiền hoàn thuế:

Nợ TK 112

Có TK 3335

Khi hoàn trả lại cho cá nhân:

Nợ TK 338

Có TK 111, 112

Tóm lại, hạch toán thuế TNCN không chỉ là ghi nhận bút toán mà còn ảnh hưởng trực tiếp đến tính chính xác và tuân thủ của doanh nghiệp. Nắm vững nguyên tắc và thực hiện đúng quy trình sẽ giúp hạn chế sai sót, tối ưu hiệu quả kế toán và giảm thiểu rủi ro trong quá trình quyết toán thuế.

Trong bối cảnh quy định thuế ngày càng chặt chẽ, đặc biệt với hạch toán thuế TNCN, việc xử lý thủ công bằng Excel không chỉ tốn thời gian mà còn tiềm ẩn nhiều sai sót. Đây cũng là lý do ngày càng nhiều doanh nghiệp lựa chọn phần mềm kế toán để tự động hóa và kiểm soát tốt hơn dữ liệu tài chính.

Một trong những giải pháp được tin dùng hiện nay là phần mềm kế toán từ MISA – giúp kế toán doanh nghiệp giảm tải công việc và nâng cao độ chính xác trong từng nghiệp vụ.

Với MISA SME, toàn bộ quy trình hạch toán thuế TNCN được xử lý tự động: Phần mềm tự động lấy số liệu từ bảng lương, hồ sơ nhân sự lên tờ khai khấu trừ và quyết toán thuế, giúp kế toán không cần tổng hợp thủ công, hạn chế tối đa sai sót.

Không dừng lại ở đó, phần mềm còn hỗ trợ doanh nghiệp quản lý tài chính – kế toán một cách toàn diện:

- Đáp ứng đầy đủ các quy định theo Thông tư 99, 200, 133

- Tự động lập báo cáo tài chính, báo cáo quản trị

- Cho phép giám đốc theo dõi doanh thu, chi phí, lợi nhuận mọi lúc, mọi nơi

- Phù hợp với nhiều loại hình doanh nghiệp, từ thương mại đến sản xuất, xây lắp

Đăng ký dùng thử MISA SME – Bắt đầu tối ưu kế toán ngay hôm nay

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/