Trong quá trình kê khai và quyết toán thuế, nhiều doanh nghiệp phát sinh sai sót về số liệu, chậm nộp tờ khai hoặc cần bổ sung hồ sơ theo yêu cầu của cơ quan thuế. Khi đó, việc chuẩn bị mẫu công văn giải trình thuế thu nhập cá nhân đúng quy định sẽ giúp doanh nghiệp xử lý nhanh chóng và hạn chế rủi ro vi phạm hành chính.

Bài viết dưới đây, phần mềm kế toán MISA SME sẽ hướng dẫn chi tiết mẫu công văn, nội dung bắt buộc, hồ sơ cần chuẩn bị và những lưu ý quan trọng khi thực hiện giải trình thuế TNCN.

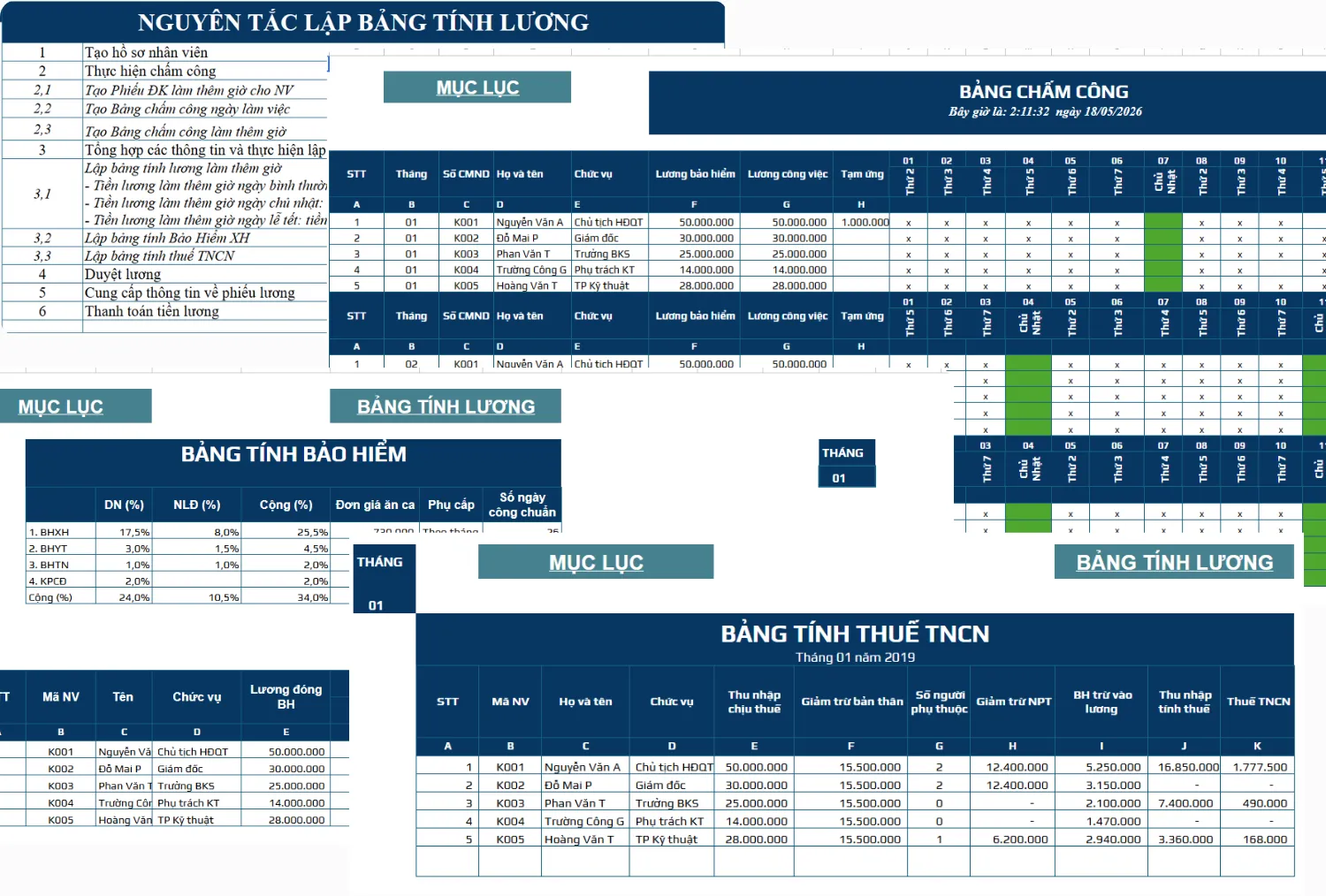

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Công văn giải trình thuế thu nhập cá nhân là gì?

Công văn giải trình thuế thu nhập cá nhân là văn bản do cá nhân, doanh nghiệp hoặc tổ chức chi trả thu nhập lập và gửi đến cơ quan thuế nhằm giải thích, bổ sung hoặc làm rõ các nội dung liên quan đến thuế thu nhập cá nhân (TNCN) khi phát sinh sai sót, chênh lệch số liệu hoặc theo yêu cầu kiểm tra từ cơ quan quản lý thuế.

Đây là loại văn bản thường được sử dụng trong quá trình kê khai thuế, khấu trừ thuế hoặc quyết toán thuế thu nhập cá nhân. Nội dung công văn cần trình bày rõ nguyên nhân phát sinh vấn đề, số liệu liên quan, căn cứ pháp lý (nếu có) và phương án xử lý hoặc điều chỉnh kèm theo.

Trên thực tế, công văn giải trình thuế thu nhập cá nhân thường xuất hiện trong các trường hợp như:

- Sai thông tin người nộp thuế: họ tên, căn cước công dân, mã số thuế cá nhân.

- Chênh lệch giữa tờ khai thuế và chứng từ khấu trừ thuế.

- Kê khai thiếu hoặc sai thu nhập chịu thuế của người lao động.

- Nộp hồ sơ quyết toán thuế TNCN có sai sót cần bổ sung.

- Nhận thông báo yêu cầu giải trình từ cơ quan thuế.

- Điều chỉnh số thuế đã khấu trừ hoặc đã nộp thừa, nộp thiếu.

Việc lập công văn giải trình thuế TNCN đúng nội dung và gửi đúng thời hạn giúp người nộp thuế giảm rủi ro bị xử phạt hành chính, đồng thời hỗ trợ cơ quan thuế kiểm tra và xử lý hồ sơ nhanh hơn. Doanh nghiệp cần lưu ý chuẩn bị đầy đủ chứng từ liên quan như bảng lương, hợp đồng lao động, chứng từ khấu trừ thuế và tờ khai đã nộp để việc giải trình được thuận lợi.

2. Nội dung bắt buộc trong mẫu công văn giải trình thuế thu nhập cá nhân

Khi soạn mẫu công văn giải trình thuế thu nhập cá nhân, cá nhân hoặc doanh nghiệp cần trình bày đầy đủ, rõ ràng và đúng thể thức văn bản hành chính. Một công văn đầy đủ nội dung sẽ giúp cơ quan thuế dễ dàng kiểm tra, đối chiếu hồ sơ và rút ngắn thời gian xử lý.

Thông thường, công văn giải trình thuế thu nhập cá nhân cần có các nội dung bắt buộc sau:

- Tên đơn vị hoặc cá nhân gửi công văn: Ghi rõ tên doanh nghiệp, tổ chức chi trả thu nhập hoặc họ tên cá nhân thực hiện giải trình.

- Mã số thuế: Bao gồm mã số thuế doanh nghiệp hoặc mã số thuế cá nhân để cơ quan thuế tra cứu thông tin chính xác.

- Địa chỉ liên hệ: Ghi rõ địa chỉ trụ sở công ty hoặc nơi cư trú của cá nhân.

- Số công văn, ngày tháng năm ban hành: Giúp quản lý hồ sơ và thuận tiện khi tra cứu sau này.

- Tên cơ quan thuế nhận công văn: Ví dụ Chi cục Thuế, Đội Thuế hoặc Cục Thuế quản lý trực tiếp.

- Tiêu đề công văn: Nêu rõ nội dung như “V/v giải trình thuế thu nhập cá nhân” hoặc “V/v giải trình số liệu kê khai thuế TNCN”.

- Căn cứ phát sinh việc giải trình: Có thể là thông báo của cơ quan thuế, biên bản làm việc, hoặc sai sót do đơn vị tự rà soát phát hiện.

- Nội dung giải trình chi tiết: Trình bày cụ thể nguyên nhân sai sót, thời kỳ phát sinh, số liệu chênh lệch, lý do điều chỉnh và hướng xử lý.

- Tài liệu gửi kèm: Liệt kê các hồ sơ đính kèm như tờ khai bổ sung, bảng lương, chứng từ khấu trừ thuế, hợp đồng lao động hoặc bảng đối chiếu số liệu.

- Cam kết của người nộp thuế: Xác nhận thông tin cung cấp là đúng sự thật và chịu trách nhiệm trước pháp luật.

- Chữ ký và đóng dấu: Người đại diện theo pháp luật hoặc người được ủy quyền ký tên, đóng dấu doanh nghiệp (nếu có).

Khi trình bày nội dung, nên sử dụng ngôn ngữ ngắn gọn, rõ ràng, đi thẳng vào vấn đề và có số liệu minh chứng cụ thể. Doanh nghiệp cần lưu ý tránh viết chung chung hoặc thiếu chứng từ đính kèm, vì đây là nguyên nhân khiến hồ sơ bị yêu cầu bổ sung nhiều lần.

3. Mẫu công văn giải trình thuế TNCN

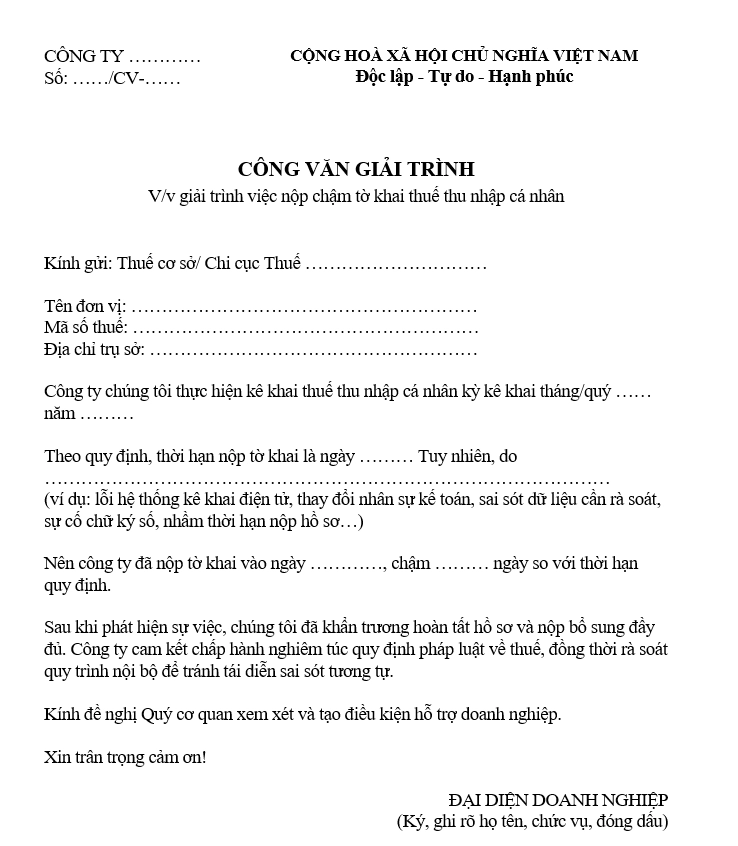

3.1. Mẫu công văn giải trình nộp tờ khai thuế TNCN muộn

Trong thực tế, nhiều doanh nghiệp phát sinh trường hợp nộp chậm tờ khai thuế thu nhập cá nhân (TNCN) do thay đổi nhân sự kế toán, lỗi hệ thống kê khai điện tử hoặc nhầm thời hạn nộp hồ sơ. Khi đó, cơ quan thuế có thể yêu cầu đơn vị giải trình nguyên nhân chậm nộp. Việc chuẩn bị mẫu công văn giải trình nộp tờ khai thuế TNCN muộn đầy đủ, rõ ràng sẽ giúp doanh nghiệp xử lý hồ sơ thuận lợi hơn và thể hiện tinh thần hợp tác với cơ quan quản lý thuế.

Tải xuống Mẫu công văn giải trình nộp chậm tờ khai thuế TNCN

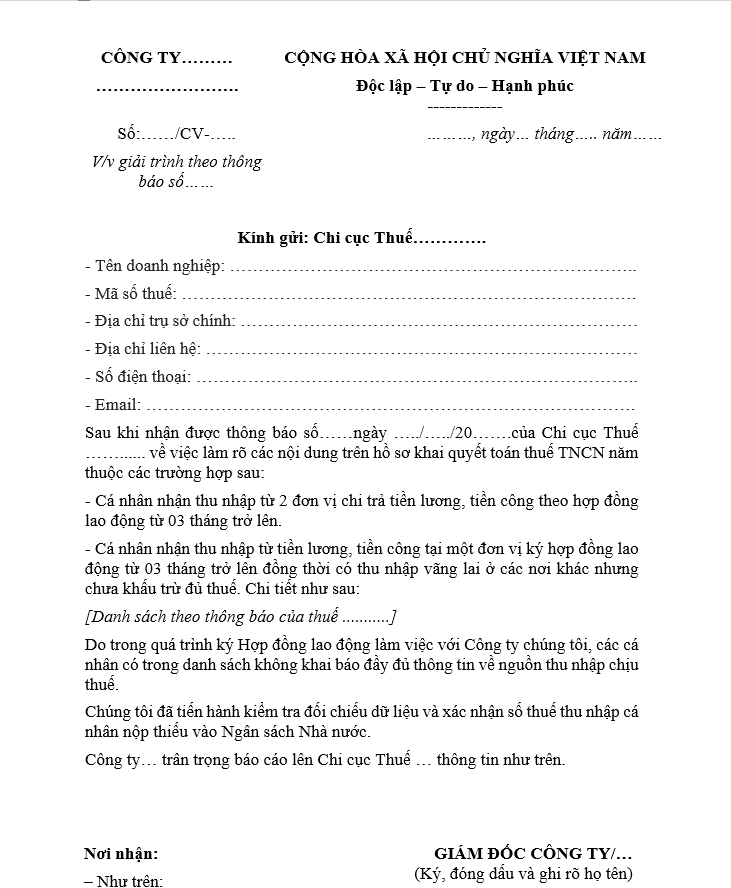

3.2. Mẫu công văn giải trình thuế TNCN

Tải xuống Mẫu công văn giải trình thuế TNCN

4. Hồ sơ gửi kèm công văn giải trình thuế TNCN

Khi nộp công văn giải trình thuế thu nhập cá nhân (TNCN), ngoài văn bản giải trình chính, cá nhân hoặc doanh nghiệp cần chuẩn bị đầy đủ hồ sơ, chứng từ liên quan để cơ quan thuế có cơ sở kiểm tra và xử lý. Việc chuẩn bị đúng và đủ tài liệu ngay từ đầu sẽ giúp rút ngắn thời gian giải quyết, hạn chế yêu cầu bổ sung nhiều lần.

Tùy từng nội dung giải trình, hồ sơ gửi kèm công văn giải trình thuế TNCN thường bao gồm các giấy tờ sau:

- Tờ khai thuế TNCN đã nộp: Bản sao tờ khai theo tháng, quý hoặc hồ sơ quyết toán năm đã gửi trước đó.

- Tờ khai bổ sung, điều chỉnh (nếu có): Trường hợp phát hiện sai sót và đã kê khai lại theo quy định.

- Bảng kê chi tiết số liệu liên quan: Danh sách lao động, thu nhập đã chi trả, số thuế đã khấu trừ, số thuế điều chỉnh.

- Chứng từ khấu trừ thuế thu nhập cá nhân: Chứng minh số thuế đã khấu trừ của người lao động hoặc cá nhân nhận thu nhập.

- Hợp đồng lao động hoặc hợp đồng dịch vụ: Là căn cứ xác định nghĩa vụ khấu trừ thuế.

- Bảng lương, phiếu lương hoặc bảng thanh toán thu nhập: Chứng minh khoản thu nhập thực tế đã chi trả.

- Ủy nhiệm chi, sao kê ngân hàng hoặc phiếu chi tiền mặt: Chứng minh việc thanh toán thu nhập cho người lao động.

- Thông báo của cơ quan thuế: Nếu việc giải trình xuất phát từ yêu cầu kiểm tra, đối chiếu dữ liệu hoặc thông báo xử lý hồ sơ.

- Giấy ủy quyền quyết toán thuế (nếu có): Trường hợp doanh nghiệp quyết toán thay cho người lao động.

- Các tài liệu khác có liên quan: Biên bản đối chiếu, quyết định bổ nhiệm kế toán, giải trình nội bộ hoặc hồ sơ chứng minh nguyên nhân sai sót.

Doanh nghiệp cần lưu ý sắp xếp hồ sơ theo thứ tự rõ ràng, đánh dấu từng tài liệu và thống nhất số liệu giữa công văn giải trình với chứng từ đính kèm. Nếu nộp hồ sơ điện tử, nên scan đầy đủ bản ký đóng dấu để đảm bảo tính pháp lý và thuận tiện khi cơ quan thuế tra cứu.

5. Một số câu hỏi thường gặp

Khi thực hiện công văn giải trình thuế thu nhập cá nhân, nhiều cá nhân và doanh nghiệp thường gặp vướng mắc về hồ sơ, thời hạn nộp và cách xử lý sai sót. Dưới đây là những câu hỏi phổ biến giúp bạn hiểu rõ hơn để chuẩn bị hồ sơ đúng quy định.

Khi nào cần làm công văn giải trình thuế thu nhập cá nhân?

Công văn giải trình thường được lập khi cơ quan thuế gửi thông báo yêu cầu giải trình, hoặc khi cá nhân/doanh nghiệp tự phát hiện sai sót trong quá trình kê khai, khấu trừ hoặc quyết toán thuế TNCN.

Nộp công văn giải trình thuế TNCN ở đâu?

Người nộp thuế gửi công văn đến cơ quan thuế quản lý trực tiếp như Chi cục Thuế, Đội Thuế hoặc Cục Thuế nơi đăng ký quản lý thuế. Có thể nộp trực tiếp, qua bưu điện hoặc qua cổng thuế điện tử nếu được hỗ trợ.

Có bắt buộc dùng đúng mẫu công văn giải trình thuế thu nhập cá nhân không?

Hiện nay không có một mẫu bắt buộc áp dụng chung cho mọi trường hợp. Tuy nhiên, công văn cần đảm bảo đúng thể thức văn bản hành chính và trình bày đầy đủ nội dung giải trình cần thiết.

Nộp tờ khai thuế TNCN muộn có cần làm công văn giải trình không?

Tùy từng trường hợp. Nếu cơ quan thuế yêu cầu hoặc doanh nghiệp muốn chủ động trình bày nguyên nhân chậm nộp hồ sơ, nên lập công văn giải trình kèm hồ sơ liên quan.

Công văn giải trình thuế TNCN có bị xử phạt không?

Bản thân công văn giải trình không bị xử phạt. Tuy nhiên, nếu nguyên nhân giải trình liên quan đến hành vi chậm nộp tờ khai, kê khai sai hoặc chậm nộp tiền thuế thì người nộp thuế có thể bị xử lý theo quy định.

Bao lâu cơ quan thuế phản hồi công văn giải trình?

Thời gian xử lý tùy thuộc nội dung vụ việc và cơ quan thuế quản lý. Trường hợp hồ sơ đầy đủ, rõ ràng thì thời gian phản hồi thường nhanh hơn.

Kết luận

Việc sử dụng đúng mẫu công văn giải trình thuế thu nhập cá nhân giúp cá nhân và doanh nghiệp chủ động xử lý các sai sót liên quan đến kê khai, khấu trừ và quyết toán thuế. Hồ sơ đầy đủ, nội dung rõ ràng sẽ hỗ trợ cơ quan thuế kiểm tra nhanh hơn, đồng thời giảm nguy cơ bị xử phạt do chậm trễ hoặc kê khai chưa chính xác.

Để hạn chế sai sót trong công tác thuế và kế toán, doanh nghiệp nên cân nhắc sử dụng phần mềm kế toán MISA SME với nhiều tính năng hỗ trợ hiệu quả như:

- Tự động hạch toán chứng từ kế toán, giảm thao tác thủ công.

- Lập tờ khai thuế nhanh chóng theo đúng biểu mẫu hiện hành.

- Theo dõi thuế thu nhập cá nhân của từng nhân viên chi tiết.

- Tự động tổng hợp báo cáo tài chính, báo cáo thuế chính xác.

- Cảnh báo sai lệch số liệu giữa kế toán và thuế.

- Lưu trữ dữ liệu an toàn, dễ dàng tra cứu hồ sơ khi cần giải trình.

Đăng ký dùng thử miễn phí phần mềm kế toán MISA SME ngay hôm nay !

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/