Hạch toán thuế GTGT hàng nhập khẩu vẫn là một trong những nghiệp vụ phức tạp, đòi hỏi kế toán viên phải nắm vững quy định pháp luật về thuế và chế độ kế toán. Đặc biệt, với việc Bộ Tài chính ban hành Thông tư 99/2025/TT-BTC ngày 27/10/2025 thay thế Thông tư 200/2014/TT-BTC, có hiệu lực từ ngày 01/01/2026, doanh nghiệp cần cập nhật kịp thời các quy định mới để đảm bảo tuân thủ.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cũng cấp các thông tin chi tiết về căn cứ pháp lý, cách xác định và phương pháp hạch toán thuế GTGT hàng nhập khẩu theo quy định hiện hành.

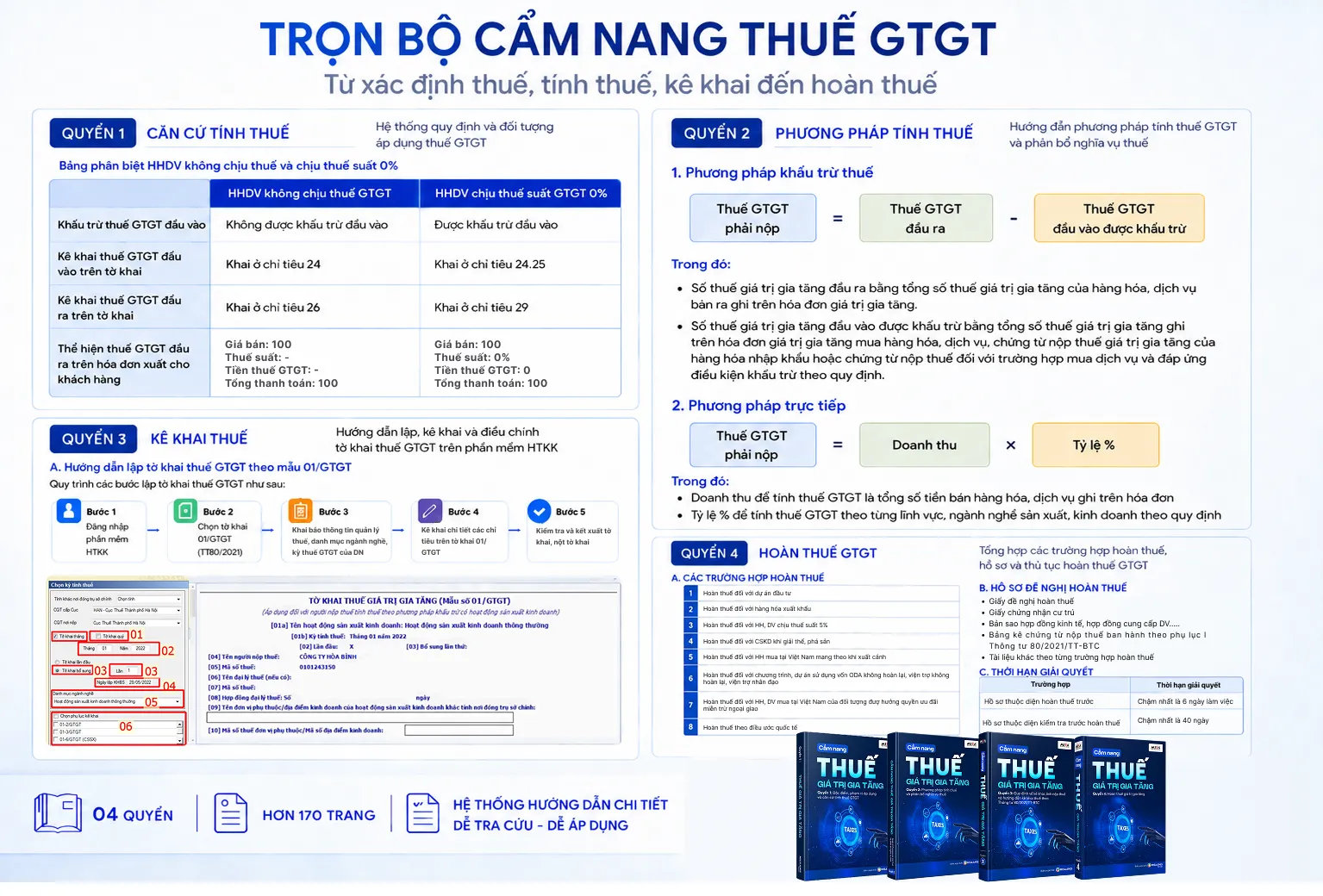

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

1. Khái niệm thuế GTGT hàng nhập khẩu

Thuế GTGT hàng nhập khẩu là khoản thuế gián thu mà doanh nghiệp nhập khẩu phải nộp cho cơ quan hải quan tại thời điểm thông quan hàng hóa nhập khẩu vào lãnh thổ Việt Nam. Khoản thuế này được tính trên giá trị hàng nhập khẩu đã bao gồm thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có) và thuế bảo vệ môi trường (nếu có).

Theo quy định tại Luật thuế GTGT 2024 và các văn bản hướng dẫn thi hành, thuế GTGT hàng nhập khẩu được áp dụng đối với hầu hết hàng hóa nhập khẩu, ngoại trừ các trường hợp thuộc đối tượng không chịu thuế.

2. Công thức xác định thuế GTGT hàng nhập khẩu

Theo hướng dẫn tại Luật thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP, công thức tính thuế GTGT hàng nhập khẩu được xác định như sau:

| Thuế GTGT hàng nhập khẩu | = | Giá tính thuế NK | x | Thuế suất |

Trong đó:

- Giá tính thuế đối với hàng hóa nhập khẩu được sửa đổi là trị giá tính thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu cộng với thuế nhập khẩu cộng với các khoản thuế là thuế nhập khẩu bổ sung theo quy định của pháp luật (nếu có), cộng với thuế tiêu thụ đặc biệt (nếu có) và cộng với thuế bảo vệ môi trường (nếu có) (Điều 7 Luật Thuế giá trị gia tăng 2024)

| Giá tính thuế NK | = | Trị giá tính thuế NK | + | Thuế nhập khẩu | + | Thuế NK bổ sung (nếu có) | + | Thuế tiêu thụ đặc biệt (nếu có) | + | Thuế bảo vệ môi trường (nếu có). |

- Thuế suất GTGT áp dụng cho hàng nhập khẩu hiện hành là 0%, 5%, 8% hoặc 10% tùy theo từng nhóm hàng hóa cụ thể.

- Theo khoản 3 Điều 9 Luật Thuế giá trị gia tăng 2024, giảm 2% thuế suất thuế giá trị gia tăng áp dụng đối với các nhóm hàng hóa, dịch vụ (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau: viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).

- Chính sách giảm thuế GTGT xuống 8% được thực hiện theo Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP, có hiệu lực thi hành từ ngày 01 tháng 7 năm 2025 đến hết ngày 31 tháng 12 năm 2026.

3. Điều kiện khấu trừ thuế GTGT đầu vào của hàng nhập khẩu

Căn cứ khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024, để được khấu trừ thuế GTGT đầu vào, cơ sở kinh doanh cần đáp ứng các nguyên tắc sau:

- Có hóa đơn, chứng từ hợp lệ: Doanh nghiệp phải có hóa đơn GTGT của hàng hóa, dịch vụ mua vào; chứng từ nộp thuế GTGT ở khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo quy định. Trường hợp nộp thuế GTGT theo tỷ lệ % trên doanh thu thay cho nhà cung cấp nước ngoài cũng được chấp nhận làm căn cứ khấu trừ.

- Có chứng từ thanh toán không dùng tiền mặt: Đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng nhập khẩu) có giá trị từ 05 triệu đồng trở lên đã bao gồm thuế GTGT, doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt theo quy định để được khấu trừ thuế đầu vào.

- Một số trường hợp ngoại lệ: Các khoản nhập khẩu từng lần có giá trị dưới 05 triệu đồng (giá đã bao gồm thuế GTGT) hoặc hàng hóa nhập khẩu là hàng biếu, tặng, viện trợ không hoàn lại hay không phát sinh nghĩa vụ thanh toán thì không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT.

4. Tài khoản kế toán sử dụng theo Thông tư 99/2025/TT-BTC

Theo quy định tại Thông tư 99/2025/TT-BTC, thuế giá trị gia tăng (GTGT) đối với hàng hóa nhập khẩu được hạch toán thông qua Tài khoản 33312 – Thuế GTGT hàng nhập khẩu.

| Tài khoản | Tên tài khoản |

|---|---|

| 133 | Thuế GTGT được khấu trừ |

| 1331 | Thuế GTGT được khấu trừ của hàng hóa, dịch vụ |

| 1332 | Thuế GTGT được khấu trừ của TSCĐ |

| 3331 | Thuế GTGT phải nộp |

| 1383 | Thuế TTĐB của hàng nhập khẩu |

5. Phương pháp hạch toán thuế GTGT hàng nhập khẩu theo Thông tư 99/2025/TT-BTC

5.1. Hạch toán khi nhập khẩu vật tư, hàng hóa, TSCĐ

Khi nhập khẩu vật tư, hàng hóa, TSCĐ, kế toán phản ánh giá trị hàng nhập khẩu (bao gồm tổng số tiền phải thanh toán cho người bán theo tỷ giá giao dịch thực tế, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường phải nộp và chi phí vận chuyển – nếu có):

Nợ các TK 152, 153, 156, 211, 611,…

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3333)

Có các TK 111, 112, 331,…

5.2. Phản ánh số thuế GTGT phải nộp của hàng nhập khẩu

- Trường hợp 1: Thuế GTGT hàng nhập khẩu được khấu trừ

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 33312 – Thuế GTGT hàng nhập khẩu phải nộp

- Trường hợp 2: Thuế GTGT hàng nhập khẩu không được khấu trừ (phải tính vào giá trị vật tư, hàng hóa, TSCĐ nhập khẩu)

Nợ các TK: 152, 153, 156, 211, 611,…

Có TK 33312 – Thuế GTGT hàng nhập khẩu phải nộp

5.3. Khi nộp thuế GTGT hàng nhập khẩu vào NSNN

Nợ TK 33312 – Thuế GTGT hàng nhập khẩu

Có TK 111, 112…

5.4. Hạch toán trong trường hợp nhập khẩu ủy thác

a) Tại bên giao ủy thác

- Khi nhận được thông báo về nghĩa vụ nộp thuế GTGT hàng nhập khẩu từ bên nhận ủy thác, bên giao ủy thác ghi nhận số thuế GTGT hàng nhập khẩu phải nộp được khấu trừ:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 33312 – Thuế GTGT hàng nhập khẩu

- Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác:

Nợ TK 33312 – Thuế GTGT hàng nhập khẩu

Có TK 111, 112 (Nếu thanh toán ngay cho bên nhận ủy thác)

Có TK 338 – Phải trả khác (Nếu chưa thanh toán ngay tiền thuế GTGT hàng nhập khẩu cho bên nhận ủy thác)

Có TK 138 – Phải thu khác (ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế GTGT hàng nhập khẩu)

b) Tại bên nhận ủy thác

Bên nhận ủy thác không phản ánh số thuế GTGT hàng nhập khẩu phải nộp như bên giao ủy thác, mà chỉ ghi nhận số tiền đã nộp thuế hộ bên giao ủy thác:

Nợ TK 138 – Phải thu khác (phải thu lại số tiền đã nộp hộ)

Nợ TK 338 – Phải trả khác (trừ vào số tiền đã nhận của bên giao ủy thác)

Có TK 111, 112

Kết luận

Hạch toán thuế GTGT hàng nhập khẩu là nghiệp vụ kế toán quan trọng và phức tạp, đòi hỏi kế toán viên phải nắm vững quy định pháp luật về thuế cũng như chế độ kế toán doanh nghiệp. Với việc Thông tư 99/2025/TT-BTC có hiệu lực từ ngày 01/01/2026 thay thế Thông tư 200/2014/TT-BTC, doanh nghiệp cần chủ động cập nhật, rà soát và điều chỉnh quy trình kế toán nội bộ để đảm bảo tuân thủ. Việc hạch toán chính xác không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu hóa nghĩa vụ thuế, hỗ trợ công tác quản trị tài chính hiệu quả.

Để hỗ trợ doanh nghiệp thực hiện nghiệp vụ kế toán thuế nói chung và hạch toán thuế GTGT hàng nhập khẩu nói riêng, phần mềm kế toán MISA SME mang đến nhiều tính năng vượt trội:

- Tự động hạch toán các nghiệp vụ thuế GTGT hàng nhập khẩu theo đúng quy định của Thông tư 99/2025/TT-BTC.

- Tự động lập tờ khai thuế GTGT theo mẫu biểu mới nhất, hỗ trợ kê khai và khấu trừ thuế GTGT đầu vào của hàng nhập khẩu.

- Cập nhật kịp thời các thay đổi của quy định pháp luật về thuế và chế độ kế toán, hỗ trợ kế toán viên yên tâm tác nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/