Không ít người lao động bị khấu trừ thuế nhưng lại không biết mình có đang nộp thừa hay không. Vậy làm sao để biết được hoàn thuế thu nhập cá nhân một cách nhanh chóng và chính xác? Nếu bạn cũng đang băn khoăn về vấn đề này, đừng bỏ qua bài viết dưới đây của phần mềm quản lý kế toán MISA SME để nắm rõ cách kiểm tra, điều kiện và quy trình hoàn thuế mới nhất.

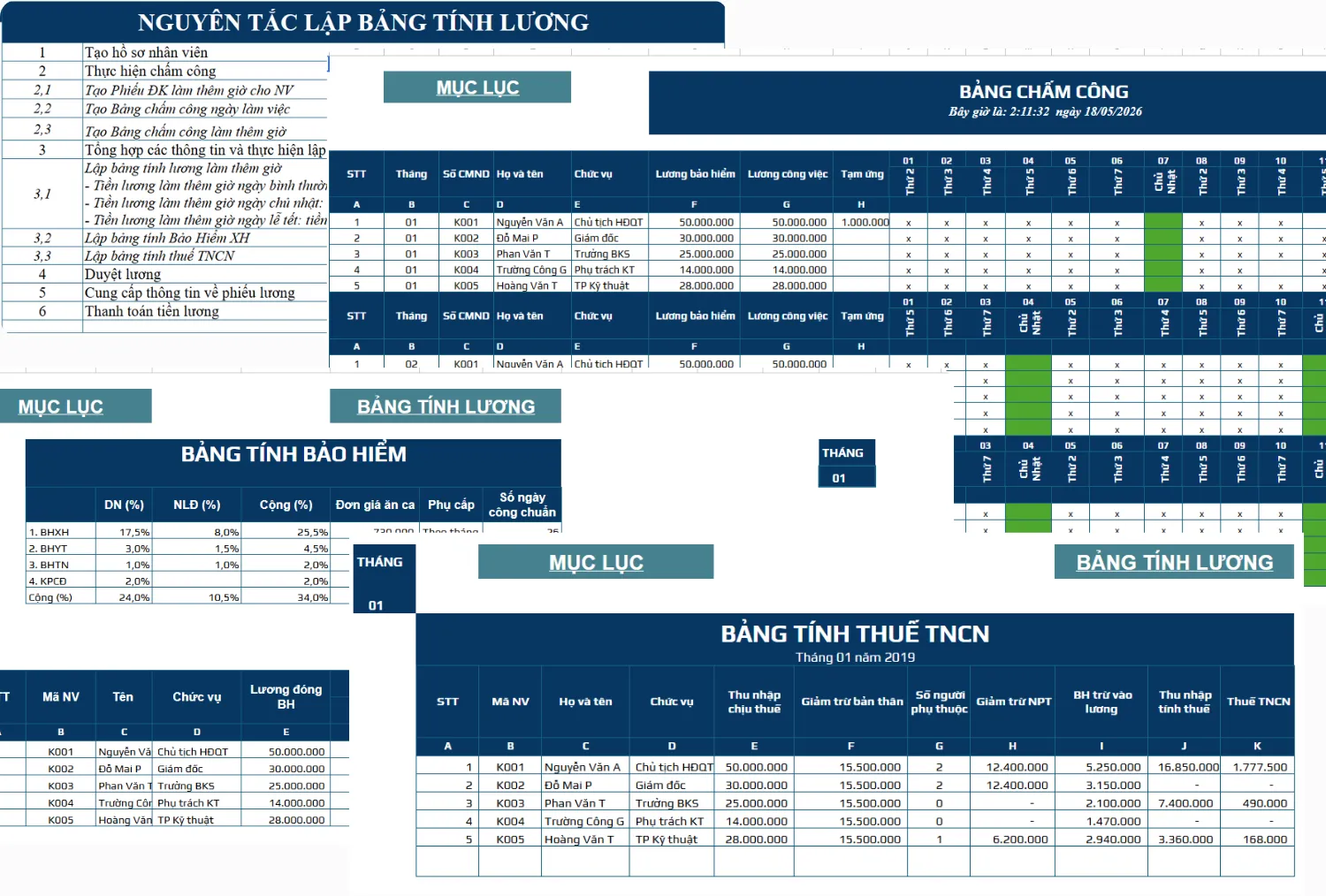

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Làm sao biết được hoàn thuế thu nhập cá nhân?

Để xác định mình có được hoàn thuế thu nhập cá nhân hay không, người nộp thuế cần đối chiếu chính xác số thuế TNCN đã đóng với số thuế thực tế phải nộp sau khi quyết toán. Các thông tin này có thể dựa trên chứng từ khấu trừ thuế hoặc xác nhận thu nhập từ đơn vị chi trả.

Nếu số thuế đã nộp lớn hơn số thuế phải nộp, phần chênh lệch chính là khoản được hoàn. Khi đó, số tiền hoàn thuế được xác định như sau:

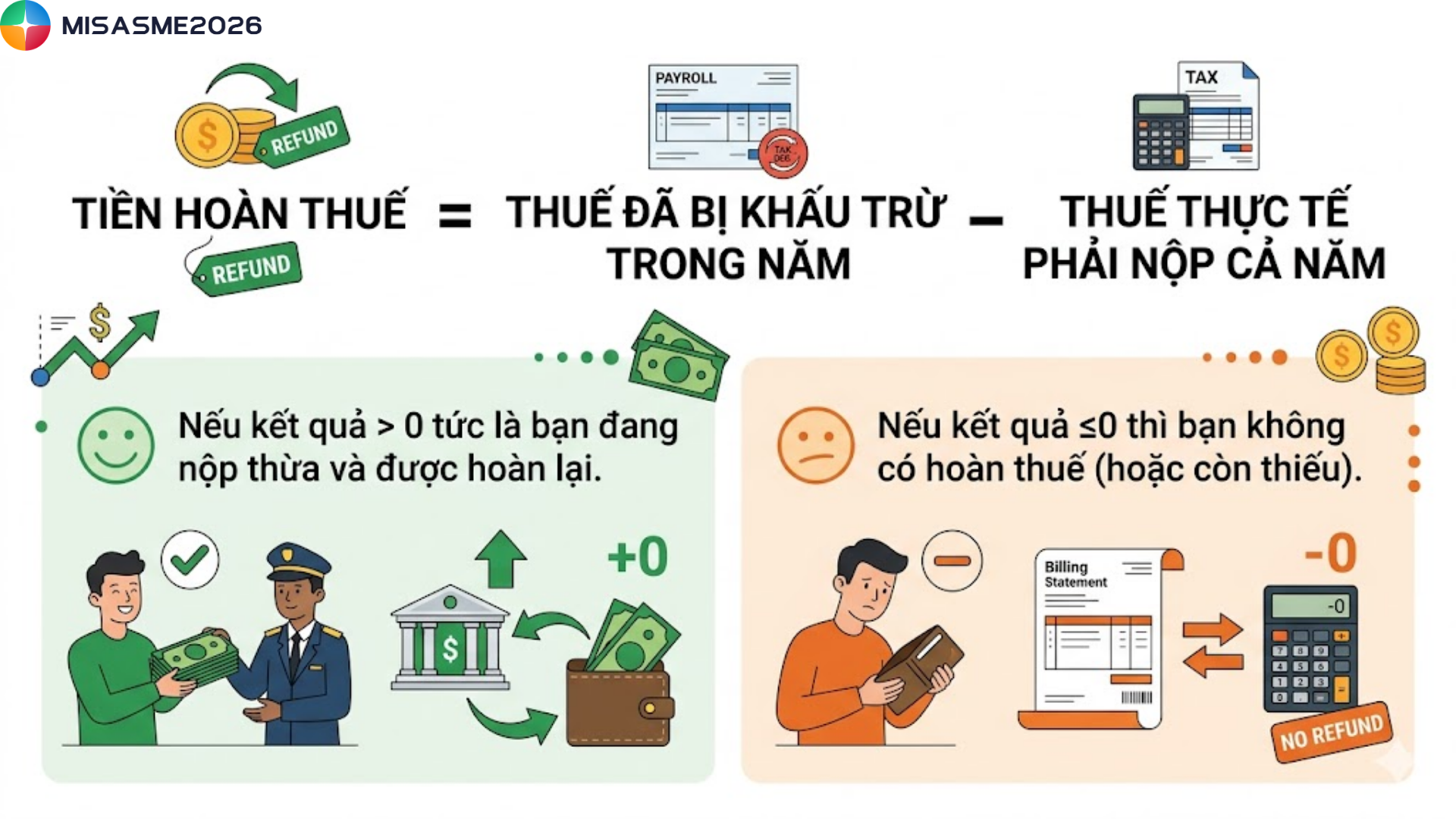

Tiền hoàn thuế = Thuế đã bị khấu trừ trong năm − Thuế thực tế phải nộp cả năm

Nếu kết quả > 0 tức là bạn đang nộp thừa và được hoàn lại. Nếu kết quả ≤0 thì bạn không có hoàn thuế (hoặc còn thiếu).

2. Điều kiện hoàn thuế thu nhập cá nhân

Theo quy định tại Luật Thuế thu nhập cá nhân 2007 và Thông tư 111/2013/TT-BTC, để được hoàn thuế thu nhập cá nhân, người nộp thuế cần đáp ứng các điều kiện sau:

- Có mã số thuế hợp lệ: Cá nhân phải đăng ký thuế và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thì mới được xem xét hoàn thuế

- Thuộc trường hợp được hoàn thuế: Bao gồm các tình huống như số thuế đã nộp lớn hơn số thuế phải nộp; đã nộp thuế nhưng thu nhập tính thuế chưa đến mức phải nộp hoặc các trường hợp đặc biệt khác theo quyết định của cơ quan có thẩm quyền

- Trường hợp ủy quyền quyết toán: Nếu cá nhân ủy quyền cho tổ chức trả thu nhập thực hiện quyết toán thay, việc hoàn thuế sẽ được thực hiện thông qua tổ chức này sau khi bù trừ số thuế nộp thừa, nộp thiếu

- Trường hợp ủy quyền quyết toán: Nếu cá nhân ủy quyền cho tổ chức trả thu nhập thực hiện quyết toán thay, việc hoàn thuế sẽ được thực hiện thông qua tổ chức này sau khi bù trừ số thuế nộp thừa, nộp thiếu

- Trường hợp tự quyết toán với cơ quan thuế: Cá nhân có thể lựa chọn nhận hoàn thuế hoặc bù trừ số thuế nộp thừa vào kỳ sau cùng cơ quan thuế

3. Cách kiểm tra hoàn thuế TNCN nhanh nhất

Để xác định mình có được hoàn thuế hay không, người nộp thuế cần chọn cách kiểm tra phù hợp với dữ liệu thu nhập của mình. Hiện nay, các công cụ tra cứu online giúp việc kiểm tra trở nên nhanh chóng và thuận tiện hơn. Dưới đây là những cách đơn giản bạn có thể áp dụng ngay.

3.1 Cách 1: Tự kiểm tra số thuế

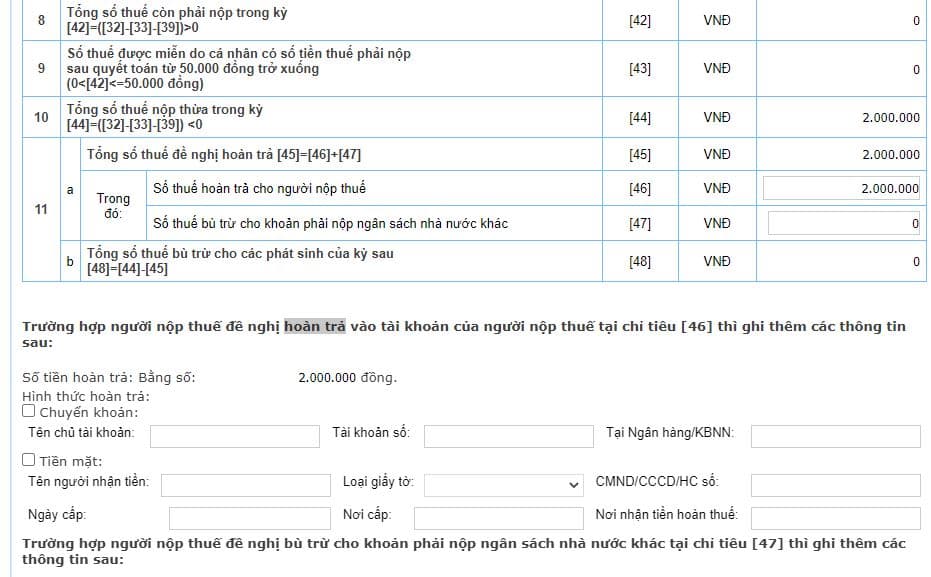

Người nộp thuế có thể chủ động tra cứu thông tin hoàn thuế thông qua hệ thống điện tử. Cách kiểm tra khá đơn giản, khi thực hiện quyết toán thuế online, ở bước nhập Tờ khai quyết toán thuế TNCN, hệ thống sẽ tự động tính toán:

- Ô [44]: Hiển thị số thuế nộp thừa (Nếu có)

- Nếu muốn hoàn thuế: Nhập số tiền tại ô [44] vào ô [46] và điền thông tin tài khoản nhận tiền

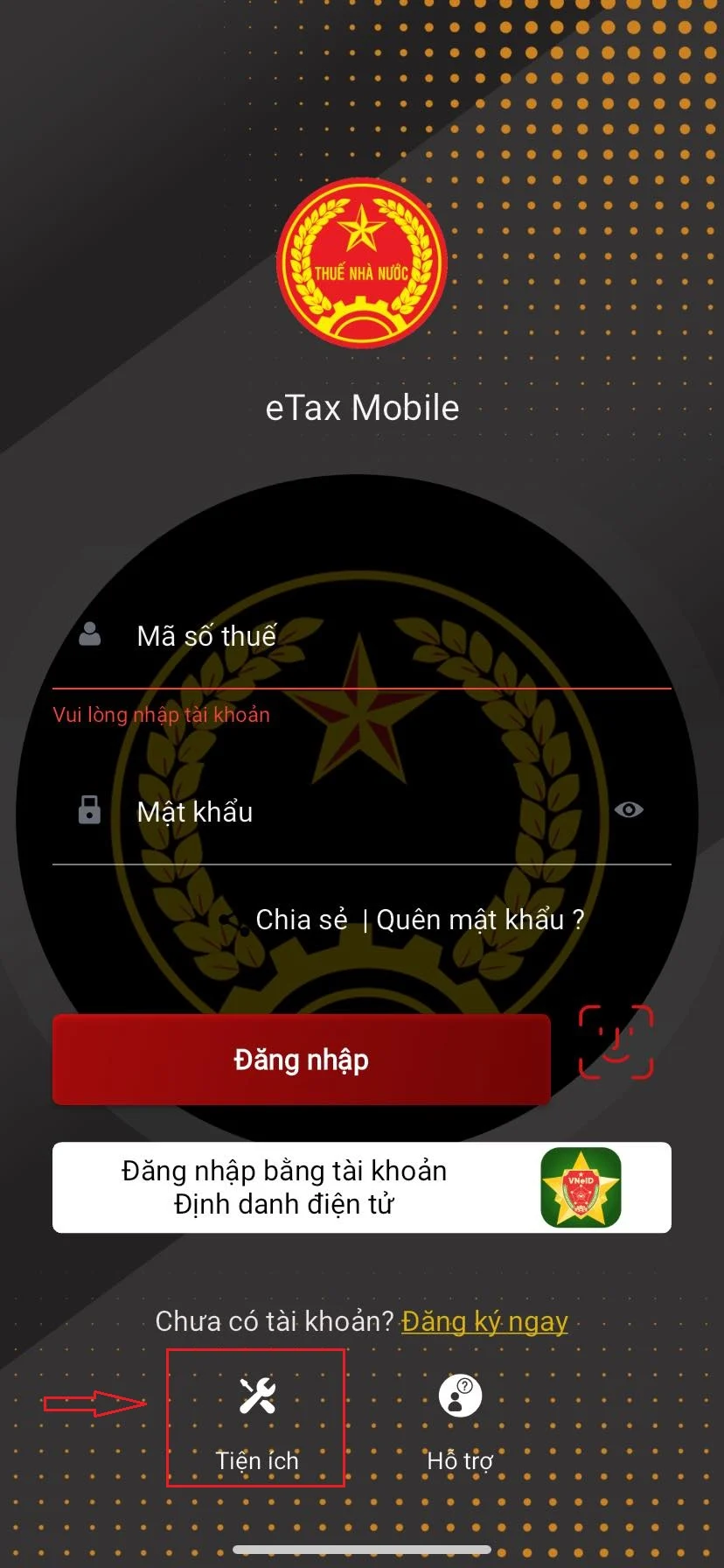

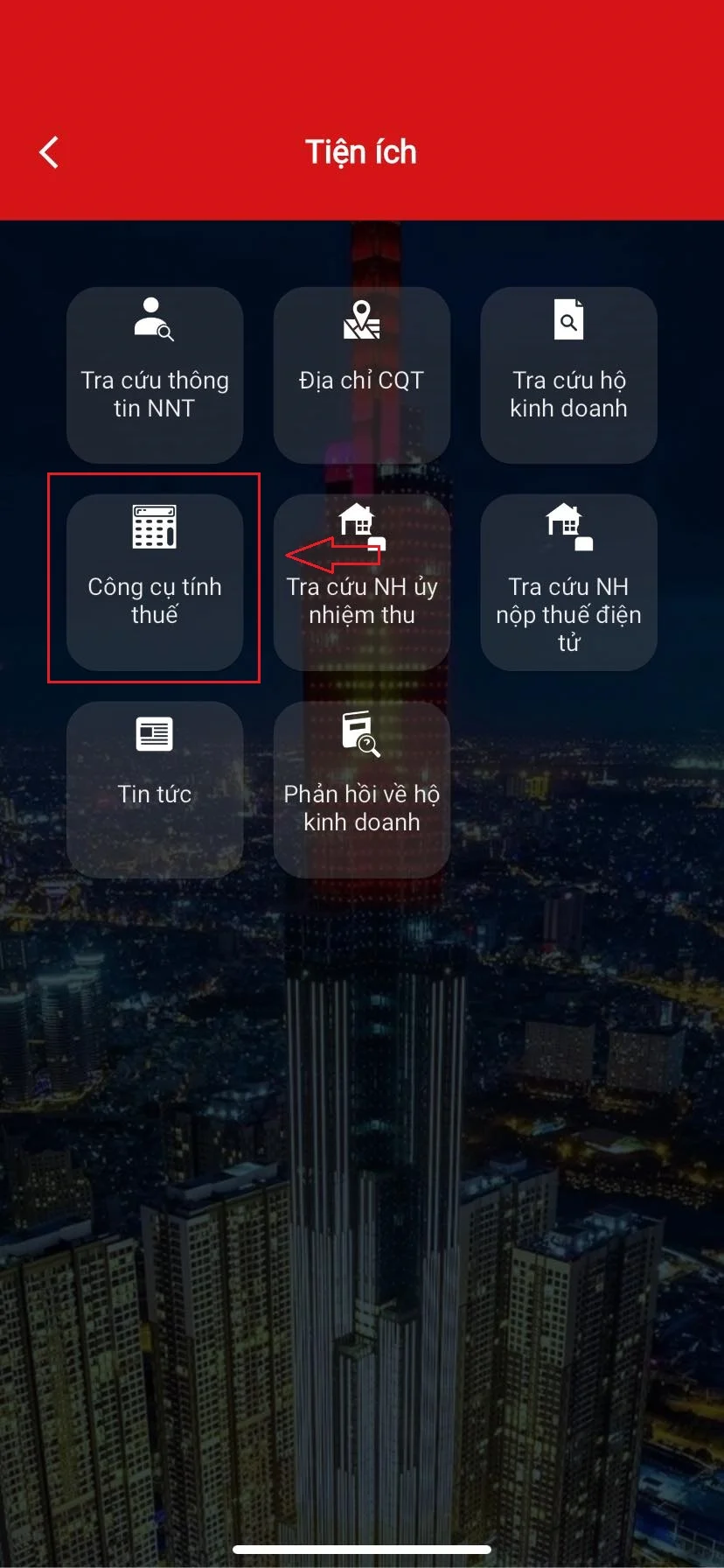

3.2 Cách 2: Kiểm tra qua ứng dụng eTax Mobile

Bước 1: Mở ứng dụng và chọn vào mục Tiện ích

Bước 2: Chọn Công cụ tính thuế

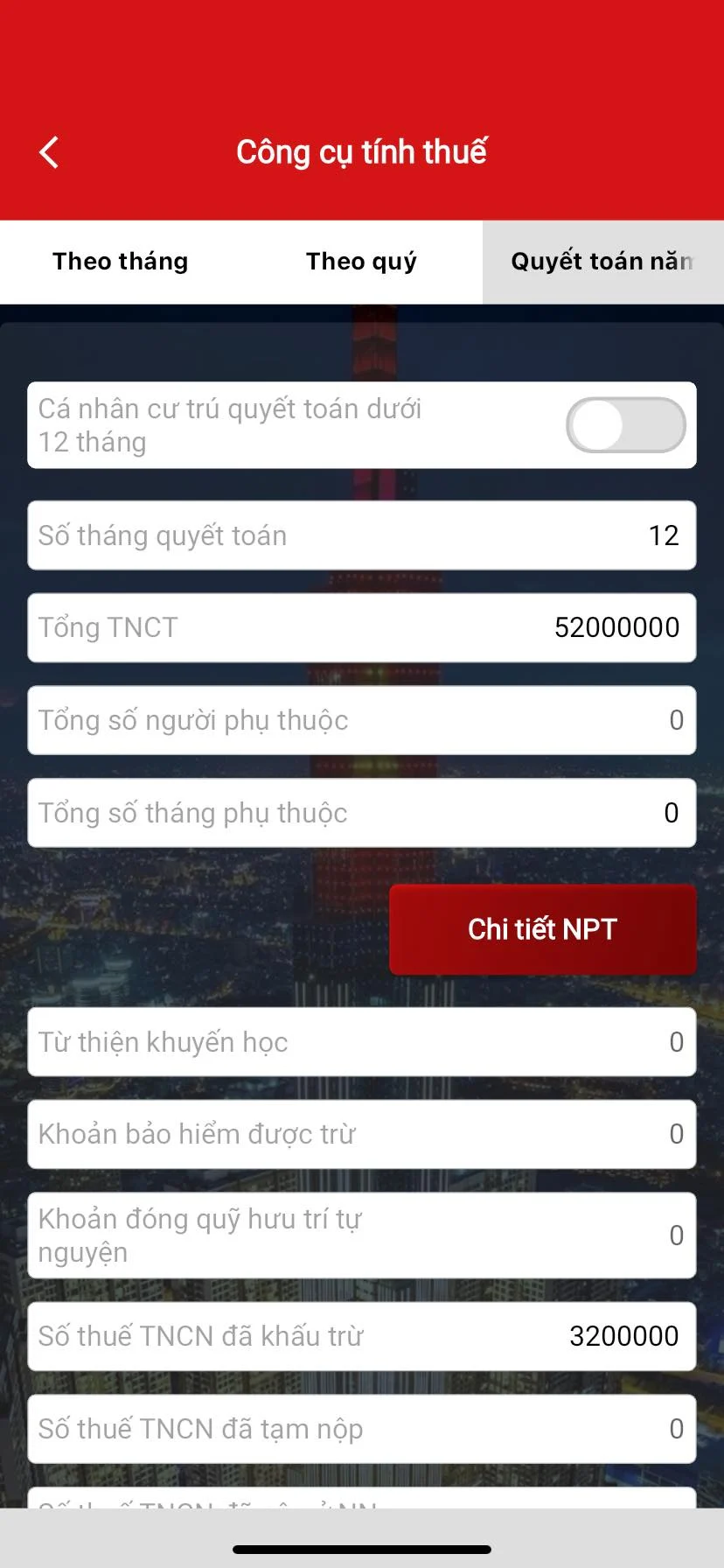

Bước 3: Chọn Quyết toán năm và nhập thông tin theo chứng từ khấu trừ hoặc xác nhận thu nhập

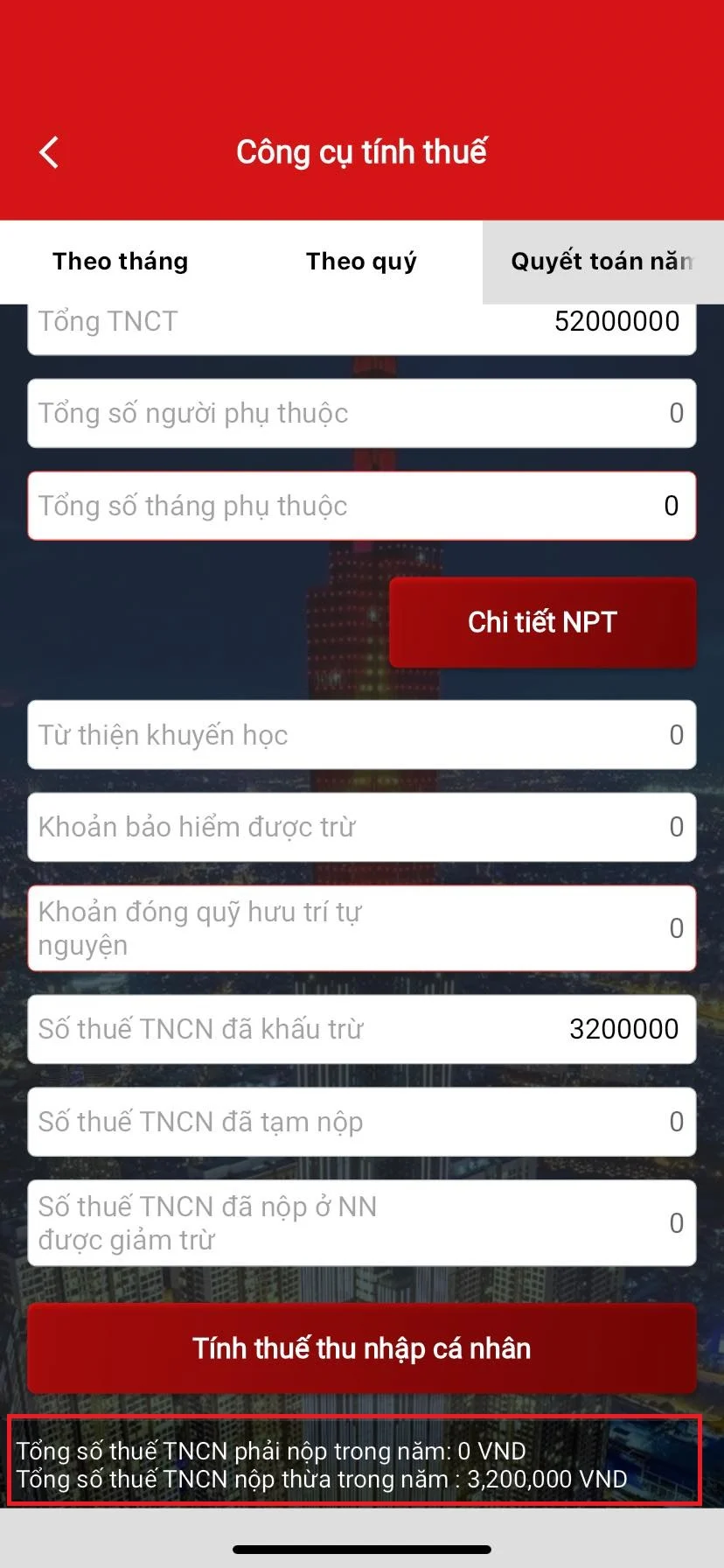

Bước 4: Nhấn Tính thuế thu nhập cá nhân

Màn hình sẽ hiển thị tổng số thuế phải nộp và tổng số thuế đã nộp. Nếu số thuế nộp thừa > 0, người lao động có thể làm hồ sơ đề nghị hoàn thuế.

4. Thời hạn giải quyết hoàn thuế thu nhập cá nhân

Điều 75. Thời hạn giải quyết hồ sơ hoàn thuế

1. Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật này hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

2. Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Căn cứ vào Điều 75 Luật Quản lý thuế 2019, thời gian xử lý hồ sơ hoàn thuế thu nhập cá nhân phụ thuộc vào loại hồ sơ mà người nộp thuế thuộc diện áp dụng.

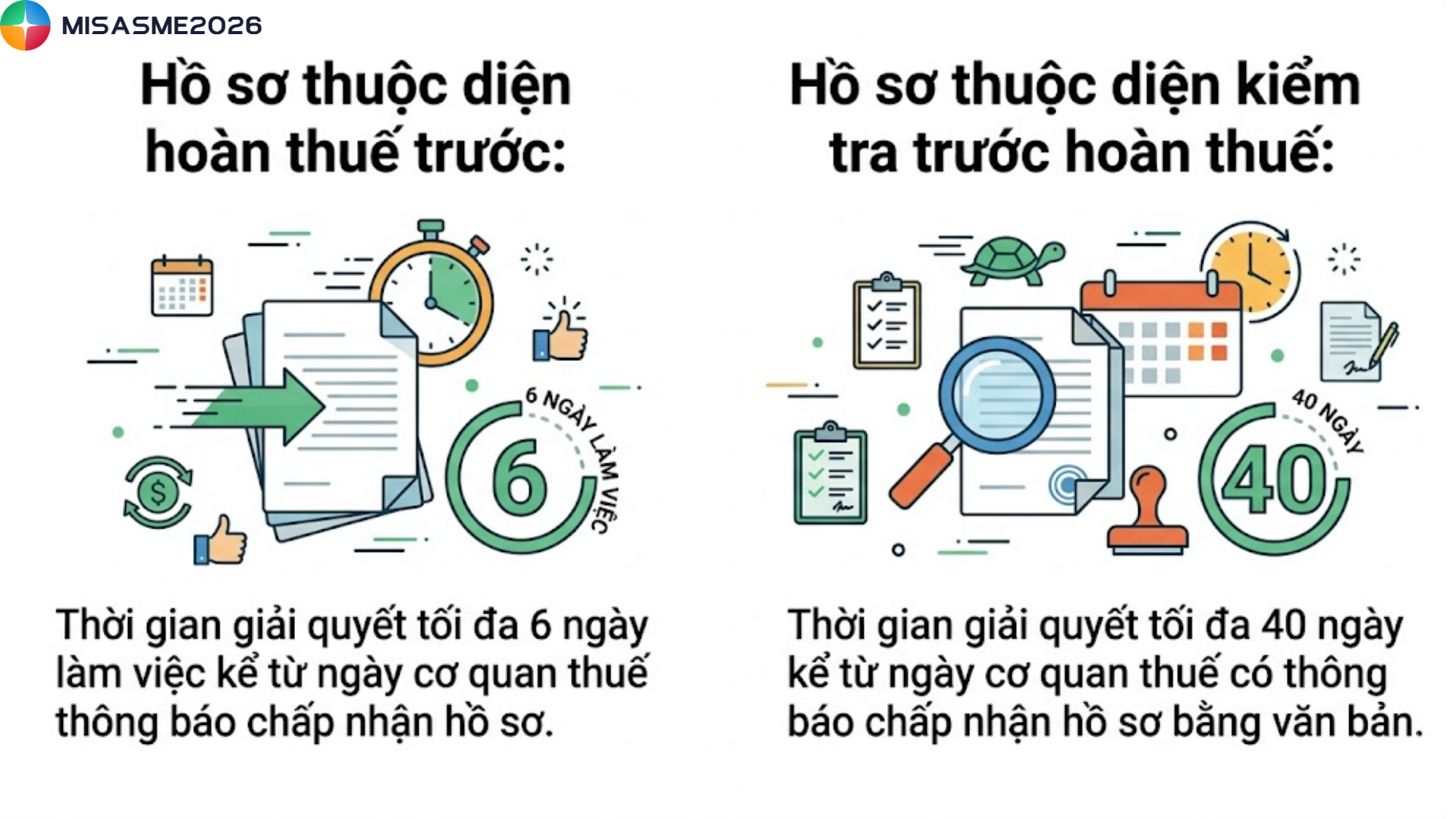

- Hồ sơ thuộc diện hoàn thuế trước: Thời gian giải quyết tối đa 6 ngày làm việc kể từ ngày cơ quan thuế thông báo chấp nhận hồ sơ. Trong thời hạn này, cơ quan thuế sẽ ra quyết định hoàn thuế hoặc chuyển sang kiểm tra trước, hoặc từ chối nếu hồ sơ không đủ điều kiện.

- Hồ sơ thuộc diện kiểm tra trước hoàn thuế: Thời gian giải quyết tối đa 40 ngày kể từ ngày cơ quan thuế có thông báo chấp nhận hồ sơ bằng văn bản. Sau khi kiểm tra, cơ quan thuế sẽ quyết định hoàn hoặc không hoàn thuế

Lưu ý: Thời gian người nộp thuế giải trình, bổ sung hồ sơ (nếu có) không tính vào thời hạn xử lý.

Việc hiểu rõ làm sao để biết được hoàn thuế thu nhập cá nhân sẽ giúp bạn chủ động kiểm tra quyền lợi và tránh bỏ lỡ khoản tiền đáng lẽ được nhận lại. Chỉ cần đối chiếu đúng số liệu, nắm rõ điều kiện và sử dụng các công cụ tra cứu online, bạn hoàn toàn có thể tự xác định và thực hiện hoàn thuế một cách dễ dàng. Nếu thường xuyên phải xử lý các nghiệp vụ thuế và kế toán, việc sử dụng phần mềm chuyên dụng sẽ giúp bạn tiết kiệm thời gian, hạn chế sai sót và tối ưu hiệu quả công việc.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/