Trong quá trình thực hiện các thủ tục về thuế, việc sử dụng đúng công văn gửi thuế sẽ giúp doanh nghiệp trao đổi, giải trình và đề nghị cơ quan thuế xử lý hồ sơ nhanh chóng, đúng quy định. Tuy nhiên, mỗi thủ tục sẽ yêu cầu một loại công văn khác nhau với nội dung và hình thức trình bày riêng. Nếu bạn đang tìm kiếm các mẫu công văn mới nhất và hướng dẫn soạn thảo đúng chuẩn, hãy tham khảo bài viết dưới đây của phần mềm kế toán MISA SME để áp dụng hiệu quả trong từng trường hợp.

1. Công văn gửi thuế là gì?

Công văn gửi thuế là văn bản hành chính do cá nhân, hộ kinh doanh, tổ chức hoặc doanh nghiệp lập ra để trao đổi, đề nghị, giải trình hoặc cung cấp thông tin cho cơ quan thuế trong quá trình thực hiện nghĩa vụ thuế.

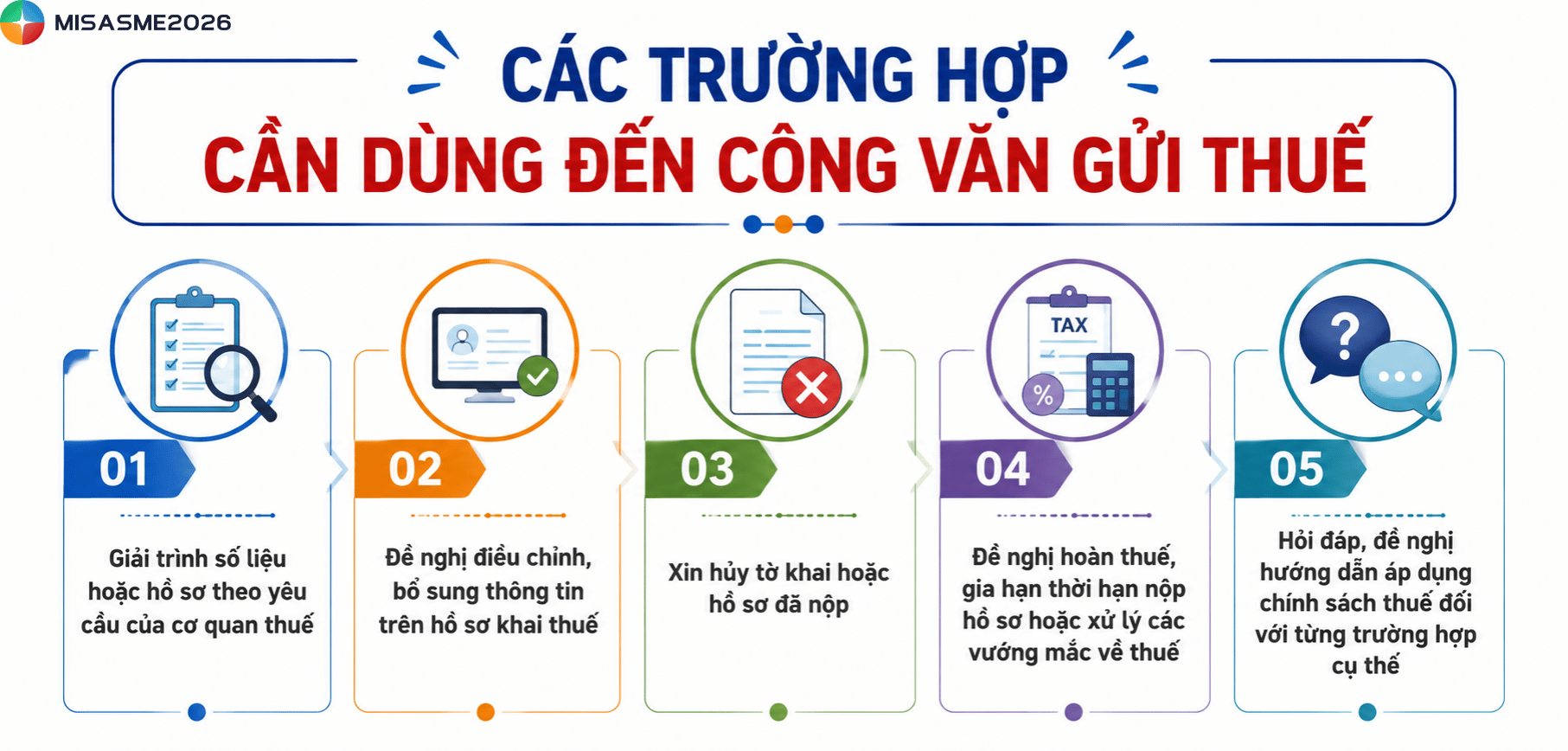

Công văn gửi cơ quan thuế được sử dụng trong nhiều tình huống như:

- Giải trình số liệu hoặc hồ sơ theo yêu cầu của cơ quan thuế

- Đề nghị điều chỉnh, bổ sung thông tin trên hồ sơ khai thuế

- Xin hủy tờ khai hoặc hồ sơ đã nộp

- Đề nghị hoàn thuế, gia hạn thời hạn nộp hồ sơ hoặc xử lý các vướng mắc về thuế

- Hỏi đáp, đề nghị hướng dẫn áp dụng chính sách thuế đối với từng trường hợp cụ thể

2. Mẫu công văn gửi thuế mới nhất

Mỗi loại công văn gửi thuế sẽ được sử dụng trong một tình huống cụ thể như giải trình, đề nghị, xác nhận hoặc thực hiện các thủ tục về thuế. Dưới đây là những mẫu công văn phổ biến mà doanh nghiệp nên tham khảo để sử dụng đúng mục đích.

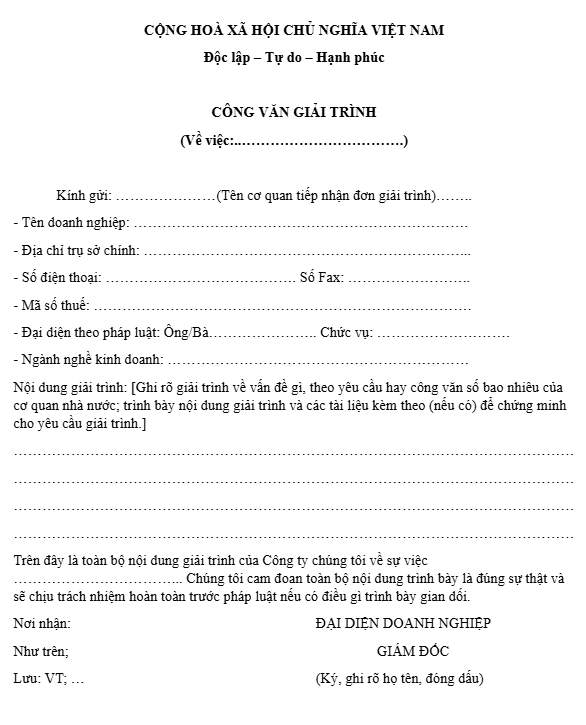

2.1 Mẫu công văn giải trình thuế

Biểu mẫu được sử dụng khi cá nhân hoặc doanh nghiệp cần làm rõ nội dung liên quan đến hồ sơ, số liệu hoặc nghiệp vụ thuế theo yêu cầu của cơ quan thuế hoặc khi chủ động phát hiện sai sót cần giải trình.

Loại công văn này thường được áp dụng trong các trường hợp:

- Giải trình hồ sơ khai thuế

- Quyết toán thuế

- Hóa đơn điện tử

- Các vấn đề phát sinh liên quan đến thuế GTGT, thuế TNCN, thuế TNDN, và các khoản thuế khác

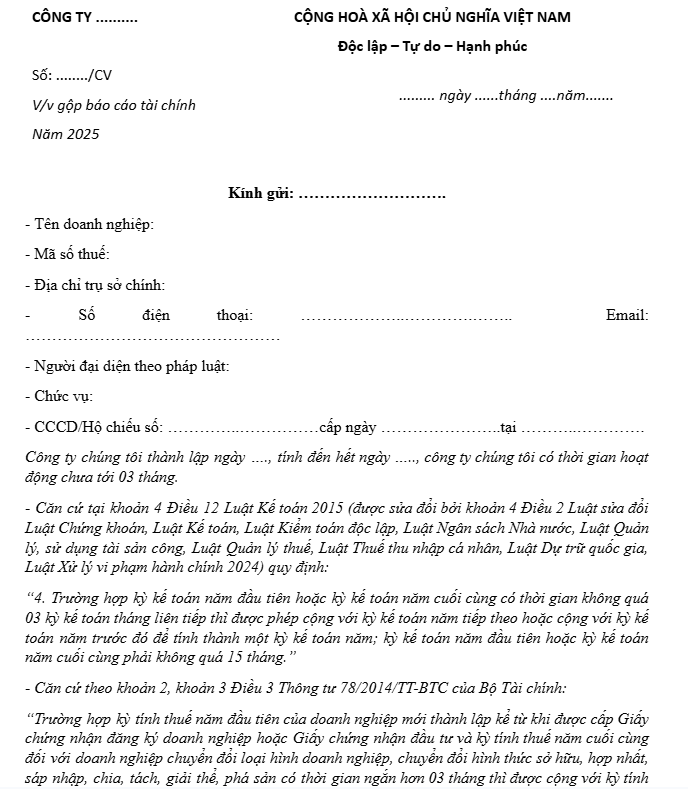

2.2 Mẫu công văn đề nghị gộp báo cáo tài chính sang năm sau

Đây là dạng công văn được doanh nghiệp sử dụng với mục đích đề nghị cơ quan thuế xem xét việc nộp báo cáo tài chính của 1 năm cùng với kỳ báo cáo của năm tiếp theo trong các trường hợp đặc biệt như:

- Chưa hoàn tất việc lập sổ sách kế toán

- Đang thực hiện kiểm toán hoặc thay đổi nhân sự kế toán

- Gặp khó khăn trong quá trình tổng hợp số liệu đúng thời hạn

2.3 Mẫu công văn xin khôi phục mã số thuế

Mẫu công văn này được sử dụng khi doanh nghiệp có nhu cầu đề nghị cơ quan thuế khôi phục mã số thuế đã bị tạm ngừng hoặc chấm dứt hiệu lực.

Trường hợp sử dụng công văn xin khôi phục mã số thuế gồm:

- Doanh nghiệp kết thúc thời gian tạm ngừng kinh doanh và muốn hoạt động trở lại

- Mã số thuế bị ngừng do không hoạt động tại địa chỉ đăng ký hoặc vi phạm nghĩa vụ thuế

- Có quyết định của cơ quan thuế có thẩm quyền về việc khôi phục hoạt động của doanh nghiệp

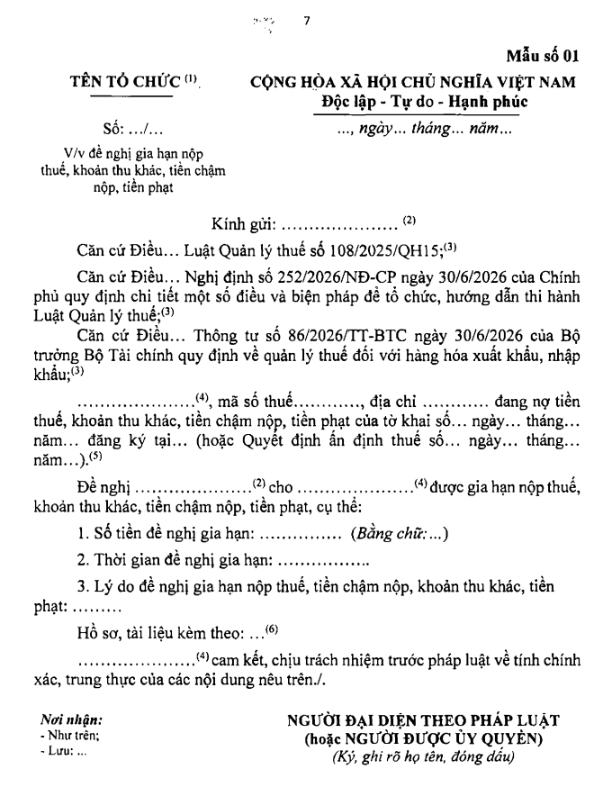

2.4 Mẫu công văn đề nghị giảm thuế TNDN và gia hạn thời hạn nộp thuế

Đây là mẫu công văn được doanh nghiệp sử dụng để đề nghị cơ quan thuế xem xét áp dụng chính sách hỗ trợ về thuế theo quy định của pháp luật.

Nội dung đề nghị có thể bao gồm:

- Xem xét giảm số thuế thu nhập doanh nghiệp phải nộp nếu thuộc diện được hưởng ưu đãi hoặc chính sách hỗ trợ của nhà nước

- Đề nghị gia hạn thời hạn nộp thuế nhằm giảm áp lực tài chính và tạo điều kiện duy trì hoạt động sản xuất, kinh doanh

2.5 Mẫu công văn xác nhận không nợ thuế

Mẫu công văn được dùng khi doanh nghiệp cần đề nghị cơ quan thuế xác nhận đã hoàn thành đầy đủ các nghĩa vụ tài chính với Nhà nước. Thông thường, văn bản được dùng phục vụ cho các trường hợp:

- Giải thể doanh nghiệp

- Tham gia đấu thầu

- Vay vốn ngân hàng

- Thực hiện các thủ tục hành chính khác theo yêu cầu của cơ quan tổ chức có liên quan

2.6 Mẫu công văn đề nghị quyết toán thuế

Mẫu công văn đề nghị quyết toán thuế được lập khi doanh nghiệp có nhu cầu đề nghị cơ quan thuế thực hiện việc kiểm tra, đối chiếu và xác nhận nghĩa vụ thuế trong một kỳ nhất định.

Các trường hợp cần dùng đến công văn đề nghị quyết toán thuế gồm:

- Chuẩn bị thực hiện thủ tục giải thể doanh nghiệp

- Chia, tách, hợp nhất hoặc chuyển đổi loại hình doanh nghiệp

- Phục vụ kiểm toán, thanh tra hoặc các yêu cầu quản trị nội bộ

- Đảm bảo hoàn thành đầy đủ nghĩa vụ thuế trước khi thực hiện các giao dịch quan trọng.

2.7 Mẫu công văn đề nghị giải đáp chính sách thuế

Mẫu công văn đề nghị giải đáp chính sách thuế là văn bản do doanh nghiệp hoặc cá nhân gửi đến cơ quan thuế để đề nghị hướng dẫn việc áp dụng quy định của pháp luật thuế đối với một trường hợp cụ thể phát sinh trong thực tế.

Các trường hợp cần dùng đến công văn đề nghị giải đáp chính sách thuế gồm:

- Cần hướng dẫn cách áp dụng quy định về thuế GTGT, thuế TNDN, thuế TNCN hoặc các loại thuế khác

- Đề nghị làm rõ điều kiện miễn thuế, giảm thuế, hoàn thuế hoặc ưu đãi thuế

- Hỏi về cách kê khai, tính thuế hoặc xử lý các vướng mắc trong quá trình thực hiện nghĩa vụ thuế

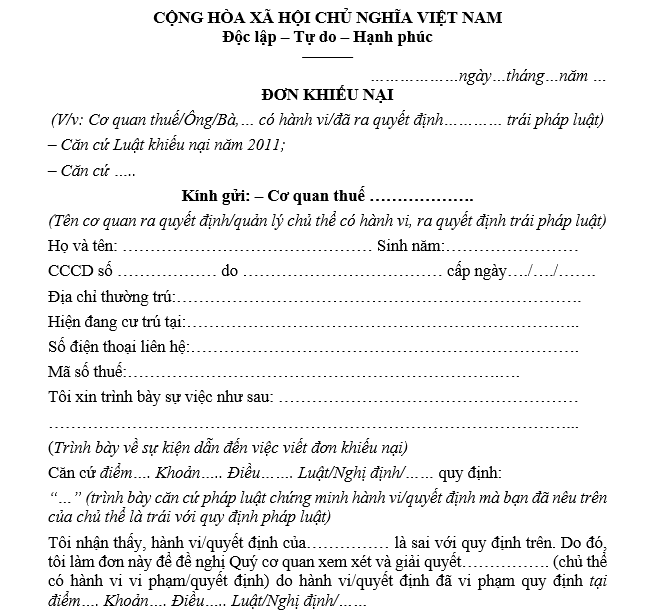

2.8 Mẫu đơn khiếu nại thuế

Mẫu đơn khiếu nại thuế là văn bản do người nộp thuế lập để đề nghị cơ quan có thẩm quyền xem xét lại quyết định hành chính hoặc hành vi hành chính về thuế khi cho rằng quyền và lợi ích hợp pháp của mình bị ảnh hưởng.

Đơn khiếu nại thuế thường được sử dụng trong các trường hợp sau:

- Không đồng ý với quyết định truy thu thuế

- Không đồng ý với quyết định xử phạt vi phạm hành chính về thuế

- Không đồng ý với kết luận thanh tra, kiểm tra thuế

- Không đồng ý với việc từ chối hoàn thuế hoặc kết quả giải quyết hồ sơ hoàn thuế

- Khiếu nại hành vi hành chính của cơ quan thuế hoặc công chức thuế theo quy định của pháp luật

3. Hướng dẫn viết công văn gửi thuế đúng chuẩn

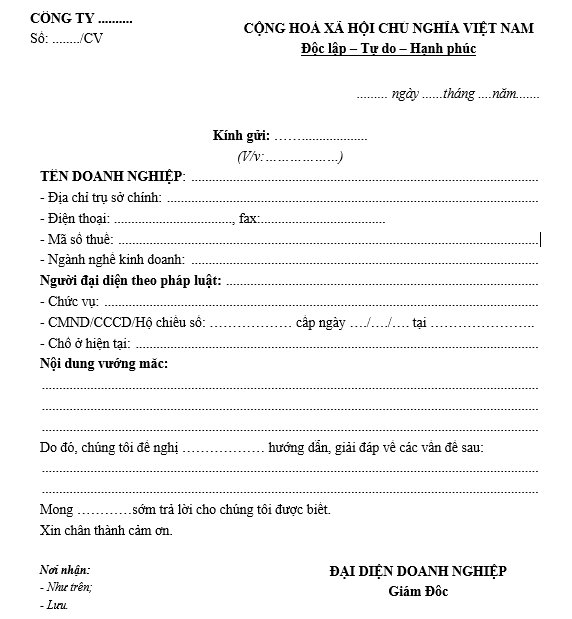

Để công văn gửi thuế được cơ quan thuế tiếp nhận và xử lý thuận lợi, người nộp thuế cần trình bày đúng thể thức văn bản hành chính và nêu rõ nội dung đề nghị hoặc giải trình. Một công văn đầy đủ thường bao gồm các nội dung sau:

Ghi đầy đủ thông tin mở đầu

Phần mở đầu cần thể hiện cac thông tin cơ bản như quốc hiệu, tiêu ngữ, tên doanh nghiệp hoặc cá nhân, số công văn (nếu có), địa điểm, ngày tháng năm lập và tên cơ quan thuế tiếp nhận.

Nêu rõ nội dung đề nghị hoặc giải trình

Đây là phần quan trọng nhất của công văn. Người nộp cần trình bày rõ mục đích gửi công văn, diễn biến sự việc, nguyên nhân phát sinh và nội dung cần cơ quan thuế xem xét hoặc giải quyết. Thông tin nên được tình bày ngắn gọn, đúng trọng tâm và có căn cứ.

Dẫn chiếu căn cứ pháp lý (nếu có)

Đối với các nội dung liên quan đến việc áp dụng chính sách thuế hoặc đề nghị giải quyết thủ tục hành chính, nên trích dẫn các quy định pháp luật có liên quan để tăng tính thuyết phục cho công văn.

Liệt kê tài liệu đính kèm

Nếu công văn có hồ sơ hoặc chứng từ chứng minh, cần liệt kê đầy đủ các tài liệu gửi kèm như hóa đơn, hợp đồng, tờ khai thuế, báo cáo tài chính, biên bản, chứng từ thanh toán hoặc các giấy tờ khác theo yêu cầu của cơ quan thuế.

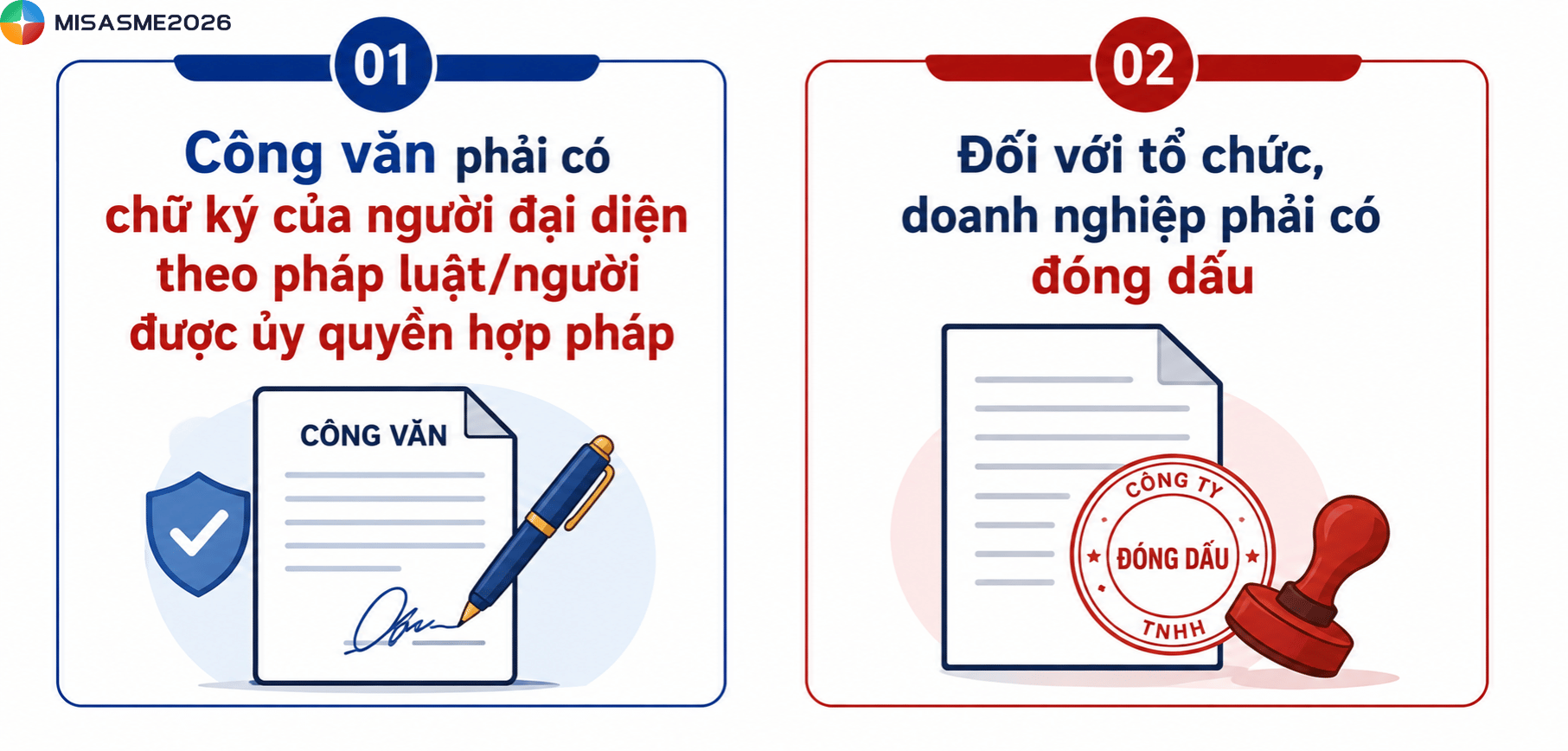

Ký tên và đóng dấu theo quy định

Cuối công văn cần phải có chữ ký của người đại diện theo pháp luật hoặc người được ủy quyền hợp pháp. Đối với tổ chức, doanh nghiệp, văn bản cần được đóng dấu (nếu thuộc trường hợp phải sử dụng dấu theo quy định) trước khi gửi đến cơ quan thuế.

Kiểm tra nội dung trước khi gửi

Trước khi nộp, người nộp thuế nên rà soát lại toàn bộ thông tin trên công văn, bao gồm tên cơ quan thuế, mã số thuế, nội dung trình bày, số liệu, tài liệu đính kèm và chữ ký. Việc kiểm tra kỹ sẽ giúp hạn chế sai sót, tránh phải bổ sung hoặc sửa đổi hồ sơ trong quá trình xử lý.

4. Lưu ý khi soạn công văn giải trình thuế

Để công văn giải trình thuế được cơ quan thuế tiếp nhận và xem xét thuận lợi, doanh nghiệp cần chuẩn bị đầy đủ các nội dung, số liệu và tài liệu chứng minh. Dưới đây là những lưu ý quan trọng khi soạn thảo văn bản:

Xác định đúng nội dung cần giải trình

Trước khi lập công văn, doanh nghiệp cần đọc kỹ thông báo hoặc yêu cầu của cơ quan thuế để xác định chính xác nội dung cần giải trình, kỳ tính thuế, sắc thuế liên quan và thời hạn phản hồi. Công văn nên tập trung vào đúng vấn đề được yêu cầu, tránh trình bày lan man hoặc không liên quan.

Xác định đúng nội dung cần giải trình

Các số liệu trong công văn phải thống nhất với tờ khai thuế, báo cáo tài chính, sổ kế toán và chứng từ liên quan. Nếu có chênh lệch, doanh nghiệp cần nêu rõ nguyên nhân và giải thích cụ thể để cơ quan thuế có cơ sở đối chiếu, xem xét.

Chuẩn bị đầy đủ hồ sơ chứng minh

Nội dung giải thích cần đi kèm tài liệu chứng minh phù hợp như hợp đồng, hóa đơn, chứng từ thanh toán, bảng kê, biên bản hoặc các hồ sơ liên quan. Việc cung cấp đầy đủ chứng cứ sẽ giúp tăng tính thuyết phục và rút ngắn thời gian xử lý hồ sơ.

Trình bày rõ ràng, khách quan

Công văn nên sử dụng ngôn ngữ hành chính, ngắn gọn và dễ hiểu. Nội dung cần trình bày theo trình tự: Nêu vấn đề → giải thích nguyên nhân → dẫn chứng tài liệu → kiến nghị (nếu có). Đồng thời, tránh sử dụng các nhận định mang tính cảm tính hoặc thiếu căn cứ.

Kiểm tra trước khi gửi

Trước khi gửi cơ quan thuế, doanh nghiệp cần rà soát lại toàn bộ thông tin trên công văn như tên đơn vị, mã số thuế, cơ quan tiếp nhận, số liệu giải trình, tài liệu đính kèm và chữ ký của người có thẩm quyền. Đồng thời, nên gửi công văn đúng thời hạn và lưu lại bản sao cùng hồ sơ liên quan để phục vụ việc đối chiếu khi cần.

Kết luận

Việc chuẩn bị công văn gửi thuế đúng mẫu, đúng nội dung và phù hợp với từng thủ tục sẽ giúp doanh nghiệp hạn chế sai sót, rút ngắn thời gian xử lý hồ sơ và đảm bảo tuân thủ quy định của pháp luật về thuế. Hy vọng những mẫu công văn và hướng dẫn trong bài viết sẽ giúp bạn dễ dàng lựa chọn và soạn thảo văn bản phù hợp với nhu cầu thực tế. Trước khi gửi đến cơ quan thuế, hãy luôn rà soát kỹ thông tin, hồ sơ đính kèm và căn cứ pháp lý để quá trình giải quyết được thuận lợi.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/