Nhiều người lao động khi bước sang tuổi nghỉ hưu thường cho rằng mình không còn liên quan đến nghĩa vụ quyết toán thuế thu nhập cá nhân. Tuy nhiên, trên thực tế, nếu trong năm người nghỉ hưu vẫn phát sinh các khoản thu nhập từ tiền lương, tiền công, tư vấn, hợp đồng dịch vụ hay kinh doanh, họ vẫn thuộc diện phải kê khai và quyết toán thuế TNCN theo quy định.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp đầy đủ căn cứ pháp lý, đối tượng, hồ sơ, thời hạn và cách xử lý quyết toán thuế TNCN cho người nghỉ hưu trong năm, giúp bộ phận kế toán doanh nghiệp và cá nhân người lao động thực hiện đúng quy định, tối ưu quyền lợi về hoàn thuế và giảm trừ gia cảnh.

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Căn cứ pháp lý để quyết toán thuế TNCN cho người nghỉ hưu trong năm

Hoạt động quyết toán thuế TNCN cho người nghỉ hưu được điều chỉnh bởi các văn bản pháp lý sau:

- Luật Thuế thu nhập cá nhân 2025 (Luật số mới) được Quốc hội thông qua ngày 10/12/2025, có hiệu lực từ 01/7/2026

- Nghị quyết 110/2025/UBTVQH15 ngày 17/10/2025 về điều chỉnh mức giảm trừ gia cảnh, áp dụng từ kỳ tính thuế năm 2026

- Thông tư 111/2013/TT-BTC (phần còn hiệu lực) và các văn bản sửa đổi

- Thông tư 80/2021/TT-BTC về mẫu biểu kê khai quyết toán thuế

- Nghị định 126/2020/NĐ-CP về quản lý thuế

Một điểm lưu ý quan trọng: Mặc dù Luật Thuế thu nhập cá nhân sửa đổi có hiệu lực chính thức từ 01/07/2026, tuy nhiên các quy định liên quan trực tiếp đến thu nhập từ tiền lương, tiền công và mức giảm trừ gia cảnh lại được áp dụng ngay từ kỳ tính thuế năm 2026, tức là từ 01/01/2026.

2. Lương hưu có phải chịu thuế TNCN không?

Căn cứ Điều 4 Thông tư 111/2013/TT-BTC do Bộ Tài chính ban hành, lương hưu do Quỹ Bảo hiểm xã hội chi trả hoặc từ quỹ hưu trí tự nguyện được miễn thuế TNCN.

Điều này có nghĩa là phần thu nhập từ lương hưu hàng tháng không bị tính vào thu nhập chịu thuế. Tuy nhiên, người nghỉ hưu chỉ cần quyết toán thuế đối với các khoản thu nhập khác ngoài lương hưu, chẳng hạn như tiền lương, tiền công từ công việc làm thêm, tư vấn hoặc hợp đồng ngắn hạn; thu nhập từ hoạt động kinh doanh cá nhân; các khoản thù lao, hoa hồng hoặc lợi tức đầu tư khác.

Như vậy, bản chất của việc quyết toán thuế TNCN cho người nghỉ hưu trong năm không nằm ở khoản lương hưu được miễn, mà nằm ở các nguồn thu nhập phát sinh song song trong quá trình nghỉ hưu.

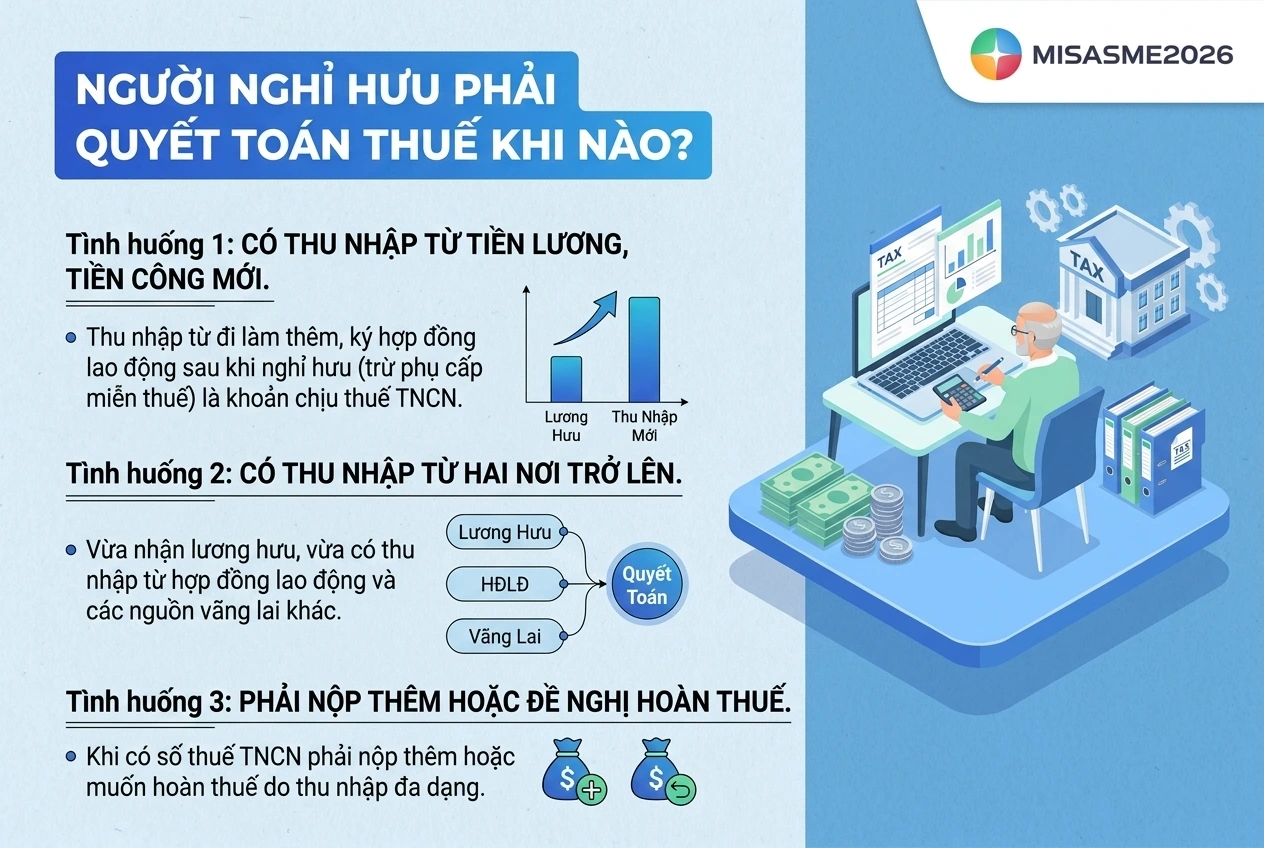

3. Khi nào người nghỉ hưu phải quyết toán thuế TNCN?

Không phải mọi trường hợp nghỉ hưu đều phát sinh nghĩa vụ quyết toán thuế. Người nghỉ hưu sẽ thuộc diện phải quyết toán nếu rơi vào một trong các tình huống sau:

- Có thu nhập từ tiền lương, tiền công sau khi nghỉ hưu: Theo khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Thông tư 92/2015/TT-BTC, các khoản thu nhập từ tiền lương, tiền công là khoản chịu thuế nếu người lao động nhận được từ tổ chức, doanh nghiệp hoặc cá nhân sử dụng lao động, trừ các khoản phụ cấp, trợ cấp được miễn thuế theo quy định. Do đó, người nghỉ hưu đi làm thêm vẫn thuộc đối tượng phải nộp và quyết toán thuế TNCN.

- Có thu nhập từ hai nơi trở lên trong năm: Trường hợp người nghỉ hưu vừa nhận lương hưu, vừa ký hợp đồng lao động với một doanh nghiệp, đồng thời có thu nhập vãng lai ở nơi khác thì phải tự quyết toán với cơ quan thuế.

- Có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn: Trường hợp cá nhân cư trú có thu nhập từ tiền lương, tiền công có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn, hoặc cá nhân ký hợp đồng lao động từ 3 tháng trở lên tại một đơn vị đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm từ 10 triệu đồng trở lên thì thuộc trường hợp trực tiếp khai quyết toán thuế TNCN với cơ quan thuế.

Lưu ý: Người nộp thuế sẽ không phải quyết toán thuế nếu số thuế phải nộp thêm sau quyết toán từ 50.000 đồng trở xuống, hoặc có số thuế nộp thừa nhưng không có nhu cầu hoàn thuế hoặc bù trừ vào kỳ sau.

4. Người nghỉ hưu có được ủy quyền cho doanh nghiệp quyết toán thay không?

Đây là vướng mắc thường gặp tại nhiều doanh nghiệp có ký hợp đồng với người nghỉ hưu. Câu trả lời phụ thuộc vào thời điểm người lao động nghỉ hưu và tình trạng thu nhập trong năm.

- Trường hợp người lao động vừa có thu nhập từ lương hưu, vừa có thu nhập từ tiền lương, tiền công do công ty chi trả thì không thuộc diện được ủy quyền quyết toán thuế TNCN cho công ty.

- Trường hợp người lao động nghỉ hưu giữa năm và không còn làm việc tại đơn vị chi trả tại thời điểm quyết toán: trong trường hợp người nghỉ hưu không còn làm việc tại tổ chức chi trả thu nhập vào thời điểm quyết toán, họ không thể ủy quyền cho tổ chức đó thực hiện quyết toán thay, theo Điều 16 Thông tư 92/2015/TT-BTC. Thay vào đó, họ phải tự mình nộp hồ sơ tại cơ quan thuế nơi cư trú.

Do đó, trong phần lớn các tình huống, người nghỉ hưu trong năm sẽ phải tự trực tiếp quyết toán thuế TNCN với cơ quan thuế.

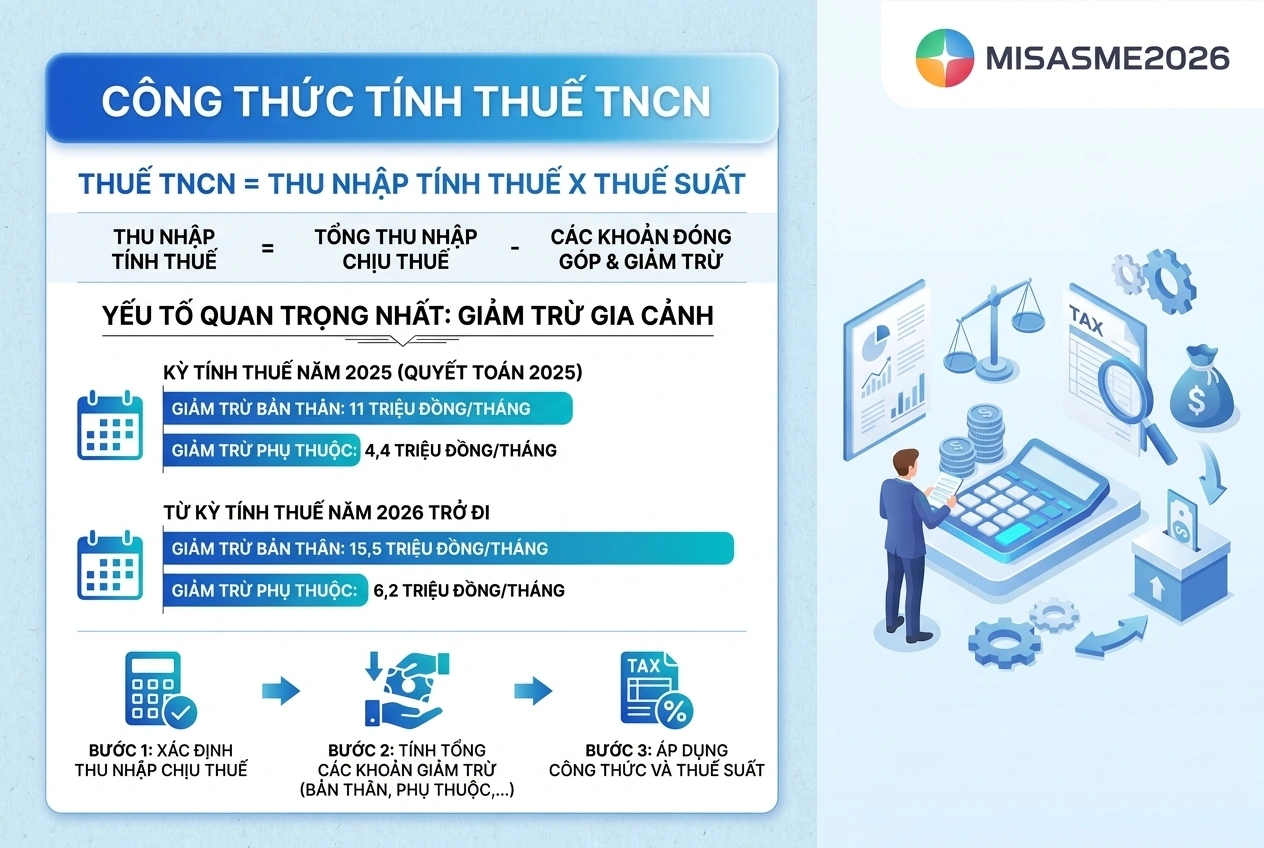

5.1. Công thức tính thuế TNCN

| Thuế TNCN = Thu nhập tính thuế x thuế suất |

Mức giảm trừ gia cảnh là yếu tố quan trọng nhất cấu thành thu nhập tính thuế, cần đặc biệt lưu ý hai mốc thời gian để áp dụng đúng:

- Kỳ tính thuế năm 2025 (quyết toán năm 2025): giảm trừ bản thân 11 triệu đồng/tháng ; giảm trừ mỗi người phụ thuộc 4,4 triệu đồng/tháng

- Từ kỳ tính thuế năm 2026 trở đi: giảm trừ bản thân 15,5 triệu đồng/tháng; giảm trừ mỗi người phụ thuộc 6,2 triệu đồng/tháng.

5.2. Nguyên tắc áp dụng giảm trừ gia cảnh khi nghỉ hưu giữa năm

Đây là điểm mà nhiều người nghỉ hưu giữa năm và bộ phận kế toán doanh nghiệp thường hiểu nhầm, dẫn đến tính thừa thuế hoặc bỏ sót quyền lợi hoàn thuế.

Trong năm, doanh nghiệp thường tạm tính giảm trừ gia cảnh theo số tháng thực tế chi trả lương. Ví dụ, nếu doanh nghiệp trả lương cho người lao động đến hết tháng 7/2025 thì chỉ tạm giảm trừ bản thân 7 tháng (tương ứng 7 × 11 triệu = 77 triệu đồng) khi khấu trừ thuế hàng tháng.

Tuy nhiên, theo điểm c.1.1 khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, khi cá nhân trực tiếp quyết toán thuế năm, nếu trong năm “chưa giảm trừ cho bản thân hoặc giảm trừ chưa đủ 12 tháng” thì “được giảm trừ đủ 12 tháng” khi quyết toán, với điều kiện là cá nhân cư trú. Nói cách khác, dù người lao động chỉ làm việc và nhận lương một phần năm, khi quyết toán vẫn được tính đủ 12 tháng giảm trừ bản thân, không bị chia tỷ lệ theo số tháng làm việc thực tế.

5.3. Ví dụ minh họa

Ông B là cá nhân cư trú, nghỉ hưu từ ngày 01/08/2025. Trước đó, ông ký hợp đồng lao động dài hạn với Công ty X và có thu nhập từ tiền lương trong 7 tháng đầu năm 2025.

Cách doanh nghiệp tạm tính trong năm:

- Công ty X khấu trừ thuế hàng tháng từ tháng 1 đến tháng 7/2025

- Tạm giảm trừ bản thân: 7 tháng × 11 triệu = 77 triệu đồng

- Nếu ông B đăng ký 1 người phụ thuộc, tạm giảm trừ thêm: 7 × 4,4 triệu = 30,8 triệu đồng

Khi ông B tự quyết toán năm 2025 (trước ngày 04/05/2026):

- Được giảm trừ bản thân đủ 12 tháng × 11 triệu = 132 triệu đồng

- Được giảm trừ người phụ thuộc đủ 12 tháng × 4,4 triệu = 52,8 triệu đồng (với điều kiện người phụ thuộc đã được đăng ký hợp lệ và đủ điều kiện trong cả năm)

Ta có bảng tính cụ thể như sau:

| Chỉ tiêu | Khi công ty tạm khấu trừ (7 tháng) | Khi tự quyết toán (đủ 12 tháng) |

|---|---|---|

| Giảm trừ bản thân | 77 triệu | 132 triệu |

| Giảm trừ người phụ thuộc | 30,8 triệu | 52,8 triệu |

| Tổng giảm trừ | 107,8 triệu | 184,8 triệu |

Nhìn vào hai cách tính ở trên, có thể thấy rõ sự chênh lệch:

- Khi doanh nghiệp tạm khấu trừ hàng tháng, ông B chỉ được giảm trừ 77 triệu đồng cho bản thân (tương ứng 7 tháng làm việc) và 30,8 triệu đồng cho người phụ thuộc.

- Nhưng khi tự quyết toán năm, ông B được tính đủ 12 tháng, tức là 132 triệu đồng cho bản thân và 52,8 triệu đồng cho người phụ thuộc.

Như vậy, ông B được cộng thêm vào phần giảm trừ:

- 55 triệu đồng giảm trừ bản thân

- 22 triệu đồng giảm trừ người phụ thuộc

- Tổng cộng: 77 triệu đồng được giảm trừ bổ sung khi quyết toán

Phần 77 triệu đồng này sẽ trừ trực tiếp vào thu nhập tính thuế, khiến số thuế phải nộp cả năm giảm xuống so với số thuế mà công ty đã tạm khấu trừ trong 7 tháng đầu năm. Khi quyết toán, cơ quan thuế tính lại theo mức giảm trừ đầy đủ 12 tháng, phát hiện ông B đã nộp dư, và sẽ hoàn lại phần thuế nộp thừa

5.4. Trường hợp hợp đồng ngắn hạn, không ký hợp đồng lao động

Đối với người nghỉ hưu làm thêm theo hình thức cộng tác viên, tư vấn, hợp đồng dịch vụ:

- Nếu thu nhập từ 2 triệu đồng/lần trở lên, tổ chức chi trả phải khấu trừ 10% thuế TNCN trước khi chi trả.

- Trường hợp tổng thu nhập cả năm sau khi giảm trừ chưa đến mức phải nộp thuế, người nghỉ hưu có thể làm đơn cam kết theo Mẫu 08/CK-TNCN để tạm thời không bị khấu trừ 10%. Điều kiện làm cam kết là cá nhân phải có mã số thuế tại thời điểm cam kết và chỉ có duy nhất một nguồn thu nhập thuộc diện khấu trừ 10%.

Đây là điểm quan trọng mà bộ phận kế toán doanh nghiệp cần lưu ý khi chi trả thù lao cho cộng tác viên, chuyên gia tư vấn là người nghỉ hưu, tránh khấu trừ nhầm hoặc bỏ sót nghĩa vụ thuế.

6. Hồ sơ quyết toán thuế TNCN cho người nghỉ hưu trong năm

Căn cứ Thông tư 80/2021/TT-BTC và Công văn 1296/CT-NVT 2026, hồ sơ cá nhân tự quyết toán thuế TNCN gồm:

- Tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN;

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN;

- Bản sao các chứng từ khấu trừ thuế thu nhập cá nhân;

- Bản sao Giấy chứng nhận khấu trừ thuế do tổ chức trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng nếu đã nộp thuế ở nước ngoài;

- Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có);

- Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

7. Thời hạn và nơi nộp hồ sơ quyết toán thuế TNCN cho người nghỉ hưu trong năm

7.1.Thời hạn quyết toán thuế TNCN năm 2025

Theo quy định mới nhất, thời hạn quyết toán thuế TNCN năm 2025 như sau

- Thời hạn quyết toán năm 2025: Doanh nghiệp là 31/03/2026; cá nhân tự quyết toán là 02/05/2026 (do được gia hạn vì trùng nghỉ lễ)

- Thời hạn chót để cá nhân tự quyết toán thuế năm 2025 được xác định chính thức là ngày 02/05/2026, do hạn gốc 30/04/2026 trùng với kỳ nghỉ lễ

Với người nghỉ hưu giữa năm: Nghị định số 126/2020/NĐ-CP quy định thời hạn quyết toán là 90 ngày kể từ khi chấm dứt hợp đồng lao động nếu có nhu cầu quyết toán sớm để hoàn thuế.

Lưu ý về xử phạt khi nộp chậm: Theo Điều 13 Nghị định 125/2020/NĐ-CP, cá nhân nộp hồ sơ quyết toán thuế TNCN trễ hạn có thể bị phạt từ 2.000.000 đến 25.000.000 đồng, tùy theo mức độ chậm và tính chất vi phạm.

Tuy nhiên, cần phân biệt trường hợp đặc biệt: người lao động có phát sinh hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

7.2. Nơi nộp hồ sơ quyết toán thuế TNCN

Từ 14/02/2026, cá nhân có từ 2 nguồn thu nhập trở lên sẽ nộp hồ sơ tại cơ quan thuế quản lý nơi có thu nhập cao nhất trong năm.

Ngoài ra, với các trường hợp phổ biến của người nghỉ hưu:

- Trường hợp cá nhân không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì quyết toán thuế tại Cơ quan thuế nơi cá nhân cư trú (nơi thường trú hoặc tạm trú).

- Cá nhân trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ quyết toán thuế là Cơ quan Thuế nơi cá nhân cư trú.

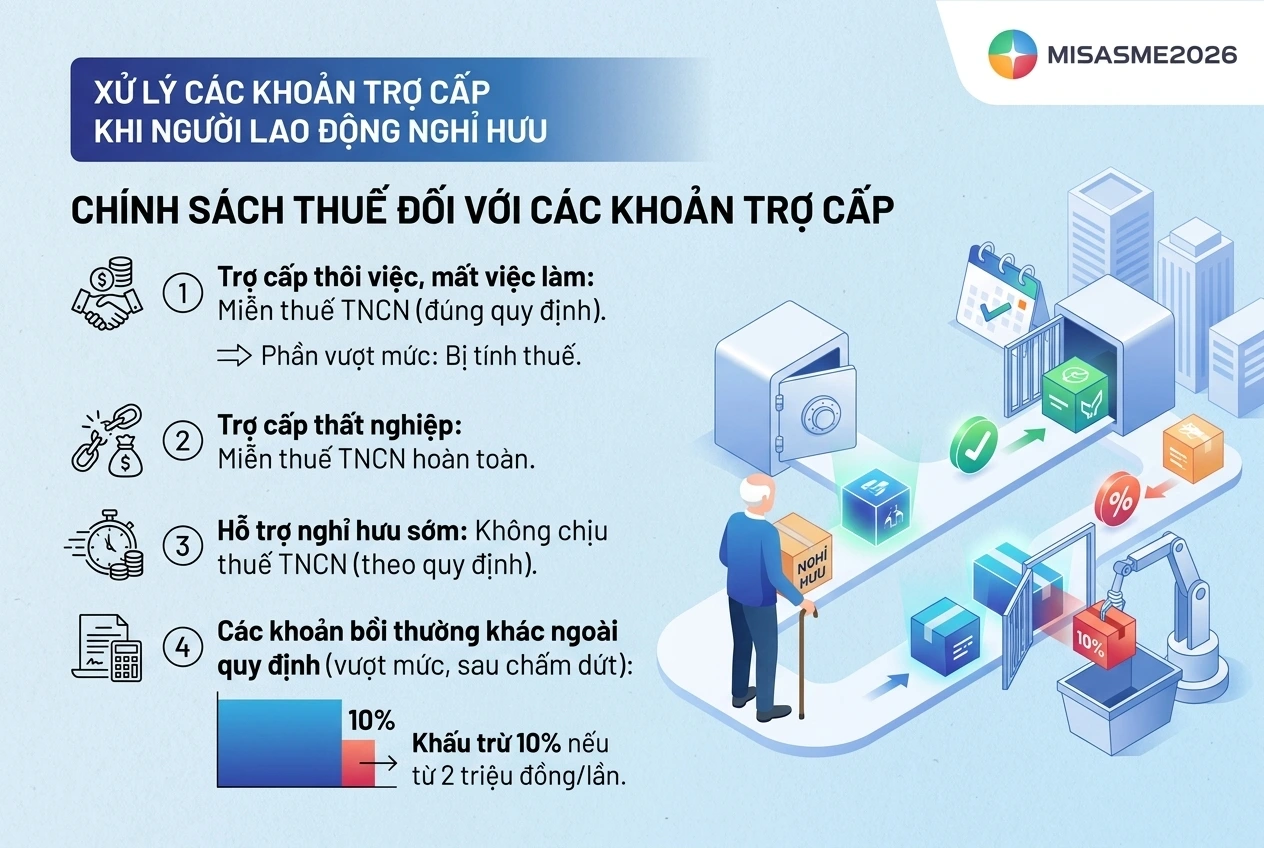

8. Xử lý các khoản trợ cấp khi người lao động nghỉ hưu

Đây là nội dung rất dễ nhầm lẫn trong thực tiễn kế toán doanh nghiệp. Khi người lao động nghỉ hưu, doanh nghiệp thường chi trả nhiều khoản khác nhau, không phải khoản nào cũng chịu thuế TNCN:

- Trợ cấp thôi việc, trợ cấp mất việc làm: Được miễn thuế TNCN nếu chi trả đúng theo quy định của Bộ luật Lao động. Phần chi trả vượt mức quy định sẽ bị tính thuế.

- Trợ cấp thất nghiệp: Được miễn thuế TNCN hoàn toàn.

- Khoản hỗ trợ nghỉ hưu sớm: Theo hướng dẫn của cơ quan thuế, nếu khoản hỗ trợ thuộc các khoản trợ cấp khó khăn đột xuất, trợ cấp hưu trí một lần, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội tại tiết b6, khoản 2 Điều 2 Thông tư số 111 thì khoản hỗ trợ này không phải là thu nhập chịu thuế từ tiền lương, tiền công.

- Các khoản bồi thường khác ngoài quy định: Nếu khoản chi trả vượt mức được thực hiện sau khi hợp đồng đã chấm dứt, công ty thường sẽ khấu trừ 10% trên phần vượt đó nếu từ 2 triệu đồng/lần trở lên.

Kết luận

Quyết toán thuế TNCN cho người nghỉ hưu trong năm là một nghiệp vụ không quá phức tạp, nhưng đòi hỏi sự hiểu biết chính xác về các quy định pháp luật hiện hành và khả năng phân loại đúng từng loại thu nhập. Mặc dù lương hưu do Quỹ Bảo hiểm xã hội chi trả được miễn thuế TNCN hoàn toàn, nhưng các khoản thu nhập phát sinh song song như tiền lương, tiền công, thù lao tư vấn, hợp đồng dịch vụ vẫn thuộc diện phải kê khai và quyết toán theo quy định.

Trong bối cảnh chính sách thuế liên tục được cập nhật với nhiều thay đổi quan trọng từ năm 2026, việc trang bị một phần mềm kế toán chuyên nghiệp là giải pháp thiết thực giúp doanh nghiệp và kế toán viên vận hành chính xác, hiệu quả. Phần mềm kế toán MISA SME là một trong những lựa chọn được nhiều doanh nghiệp nhỏ và vừa tin dùng, với các tính năng nổi bật hỗ trợ nghiệp vụ thuế TNCN:

- Hỗ trợ tính thuế TNCN tự động cho người lao động trong mọi tình huống: hợp đồng dài hạn, hợp đồng ngắn hạn, cộng tác viên, người nghỉ hưu có thu nhập bổ sung, xử lý chính xác nguyên tắc giảm trừ đủ 12 tháng khi quyết toán.

- Lập tờ khai thuế TNCN tháng, quý, năm và tờ khai quyết toán mẫu 05/QTT-TNCN, 02/QTT-TNCN kèm đầy đủ phụ lục

- Quản lý hồ sơ giảm trừ gia cảnh của người phụ thuộc tập trung, cảnh báo khi hết hạn hoặc có thay đổi, giúp kế toán chủ động rà soát và cập nhật kịp thời.

- Phân loại tự động các khoản thu nhập chịu thuế và miễn thuế như trợ cấp thôi việc, trợ cấp mất việc, trợ cấp nghỉ hưu sớm, phụ cấp ăn ca, công tác phí theo đúng quy định của Thông tư 111/2013/TT-BTC.

- Hệ thống báo cáo quản trị đa chiều về quỹ lương, thuế TNCN theo từng phòng ban, từng nhân viên, hỗ trợ chủ doanh nghiệp ra quyết định kịp thời.

- Phát hiện và cảnh báo sai sót tự động trong quá trình hạch toán tiền lương, khấu trừ thuế TNCN, giúp kế toán kiểm soát số liệu chính xác trước khi lập báo cáo và quyết toán.

Việc kết hợp giữa hiểu biết vững chắc về chính sách thuế TNCN và ứng dụng công cụ quản trị tài chính – kế toán hiện đại như MISA SME sẽ giúp doanh nghiệp và người lao động nghỉ hưu thực hiện đúng nghĩa vụ thuế, đồng thời bảo vệ trọn vẹn quyền lợi hoàn thuế chính đáng trong mỗi kỳ quyết toán.

Trải nghiệm ngay MISA SME – Giải pháp kế toán toàn diện cho doanh nghiệp

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/