Trong quá trình kê khai và quyết toán, nhiều cá nhân dễ gặp tình trạng bị truy thu do sai sót trong khai báo thu nhập, dẫn đến phát sinh chi phí và rủi ro bị xử phạt. Vì vậy, việc hiểu rõ quy định và biết cách truy thu thuế thu nhập cá nhân online là rất cần thiết để chủ động kiểm tra và xử lý kịp thời. Hãy cùng tìm hiểu chi tiết các quy định, thời hạn và cách thực hiện trong bài viết dưới đây của phần mềm kế toán MISA SME để tránh những sai sót không đáng có.

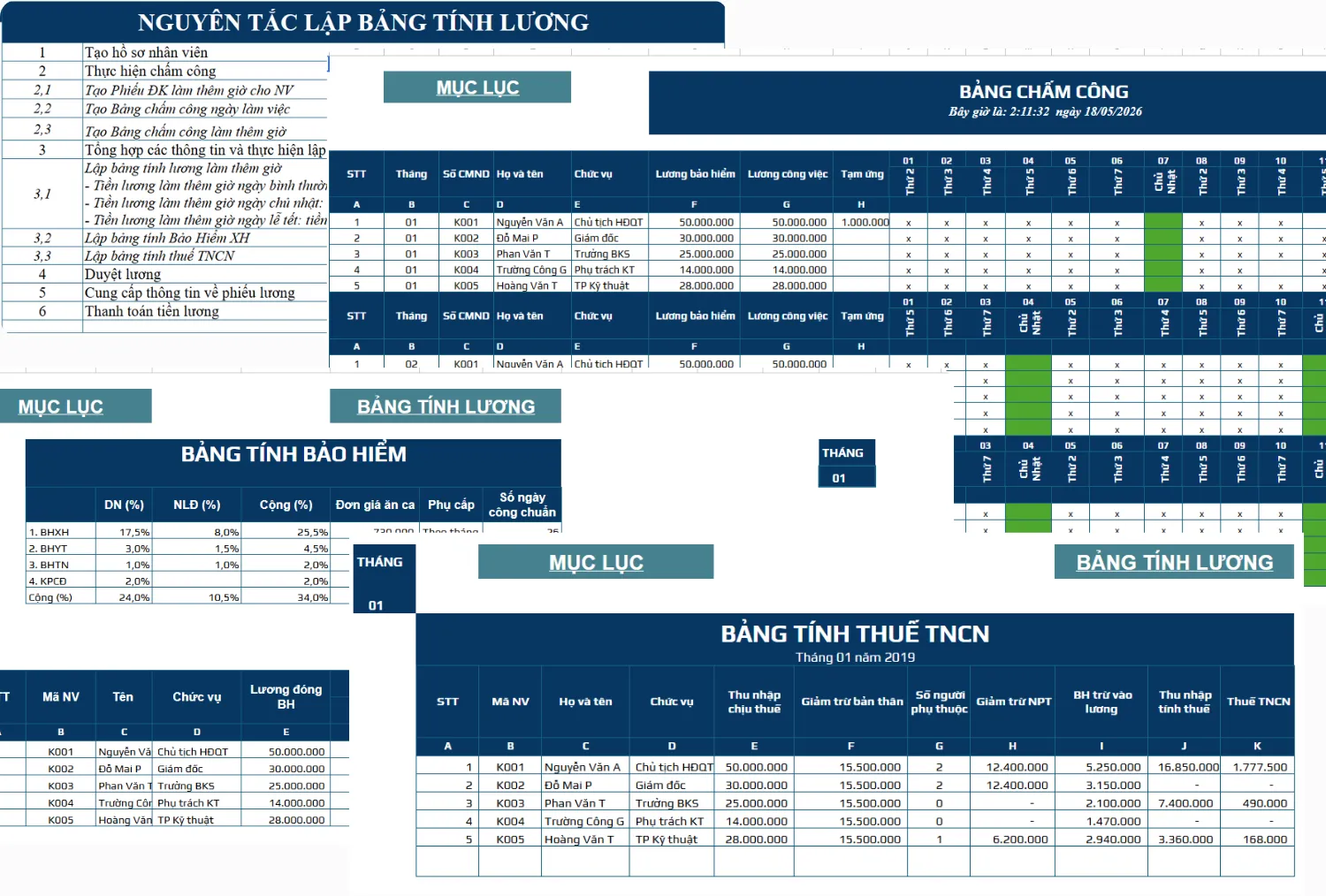

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

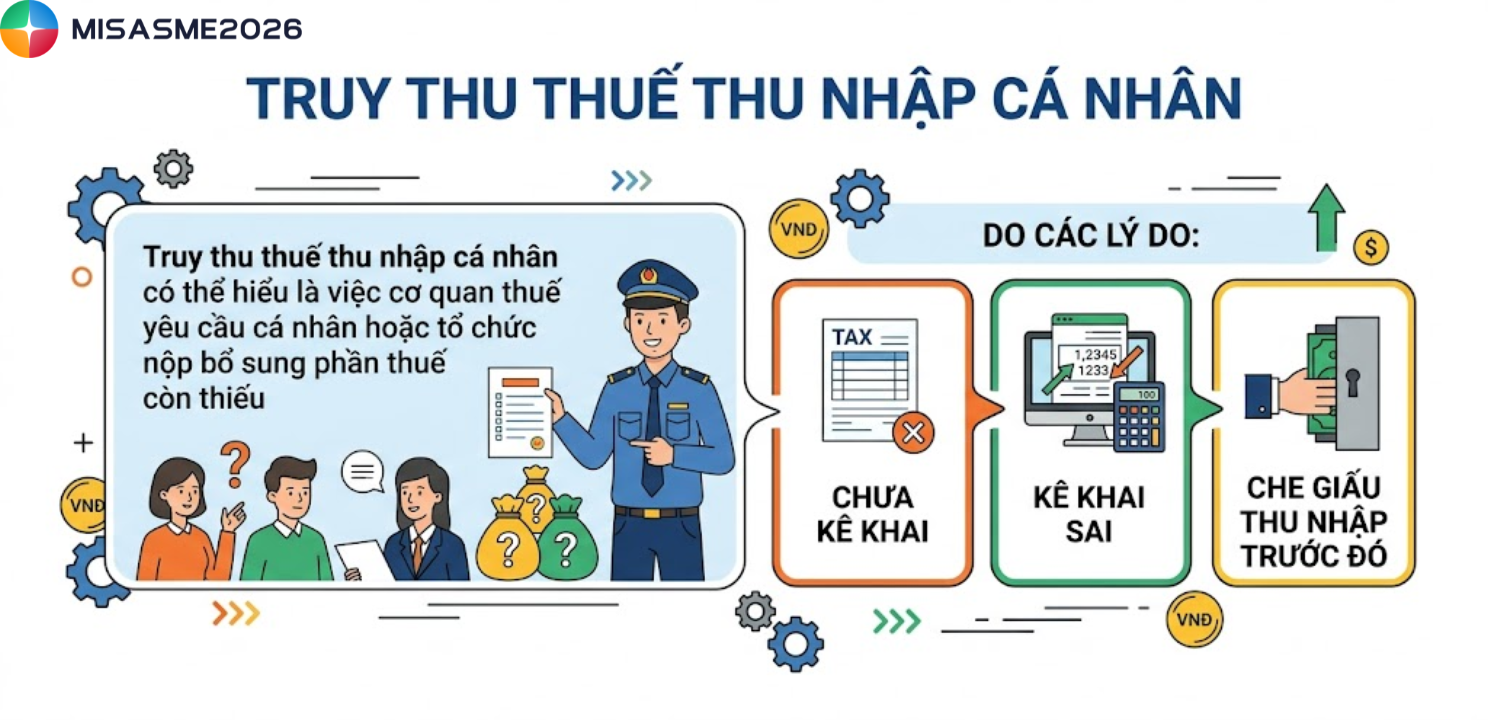

1. Truy thu thuế thu nhập cá nhân là gì?

Dù chưa có định nghĩa chính thức trong pháp luật, truy thu thuế thu nhập cá nhân có thể hiểu là việc cơ quan thuế yêu cầu cá nhân hoặc tổ chức nộp bổ sung phần thuế còn thiếu do chưa kê khai, kê khai sai hoặc che giấu thu nhập trước đó. Đây thực chất là việc hoàn tất nghĩa vụ thuế đã phát sinh nhưng chưa được thực hiện đầy đủ.

2. Trường hợp nào dẫn đến truy thu thuế thu nhập cá nhân?

Truy thu thuế TNCN thường phát sinh khi người nộp thuế chưa được thự hiện đúng hoặc đầy đủ nghĩa vụ kê khai theo quy định của pháp luật

Một số trường hợp dẫn đến truy thu phổ biến có thể kể đến như:

- Không kê khai hoặc kê khai chậm: Cá nhân có thu nhập nhưng không nộp tờ khai đúng hạn. Cơ quan thuế có thể đối chiếu dữ liệu từ đơn vị chi trả để yêu cầu bổ sung và truy thu kèm số tiền chậm nộp.

- Kê khai sai hoặc thiếu chính xác: Bao gồm việc khai sai chi phí được trừ, không kê khai đầy đủ các khoản thu nhập (Ví dụ như chứng khoản, đầu tư…). Khi phát hiện, cơ quan thuế sẽ điều chỉnh và truy thu phần thuế còn thiếu, đồng thời có thể áp dụng thêm tiền phạt và tiền chậm nộp.

- Không cập nhật thay đổi thu nhập: Khi thu nhập tăng nhưng không điều chỉnh mức tạm nộp hoặc không quyết toán đầy đủ, cá nhân có thể bị truy thu khi cơ quan thuế kiểm tra vào cuối năm.

- Thu nhập từ nước ngoài hoặc nguồn thu khó kiểm soát: Đây là nhóm dễ bị rà soát do yêu cầu tự kê khai cao. Nếu phát sinh sai sót, không chỉ bị truy thu mà còn có thể bị kiểm tra sâu hơn trong các kỳ sau.

3. Thời hạn truy thu thuế thu nhập cá nhân online

Thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn; thời hạn được coi là chưa bị xử phạt; thời hạn truy thu thuế

…

6. Thời hạn truy thu thuế

a) Quá thời hiệu xử phạt vi phạm hành chính về thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ tiền thuế truy thu (số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế được miễn, giảm, hoàn cao hơn quy định, tiền chậm nộp tiền thuế) vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm. Trường hợp người nộp thuế không đăng ký thuế thì phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, tiền chậm nộp tiền thuế cho toàn bộ thời gian trở về trước, kể từ ngày phát hiện hành vi vi phạm.

b) Thời hạn truy thu thuế tại điểm a khoản này chỉ áp dụng đối với các khoản thuế theo pháp luật về thuế và khoản thu khác do tổ chức, cá nhân tự khai, tự nộp vào ngân sách nhà nước.

Đối với các khoản thu từ đất đai hoặc khoản thu khác do cơ quan có thẩm quyền xác định nghĩa vụ tài chính của tổ chức, cá nhân thì cơ quan có thẩm quyền xác định thời hạn truy thu theo quy định của pháp luật về đất đai và pháp luật có liên quan nhưng không ít hơn thời hạn truy thu theo quy định tại điểm a khoản này.

Căn cứ vào khoản 6, điều 8 Nghị định 125/2020/NĐ-CP, thời hạn truy thu thuế thu nhập cá nhân được quy định như sau:

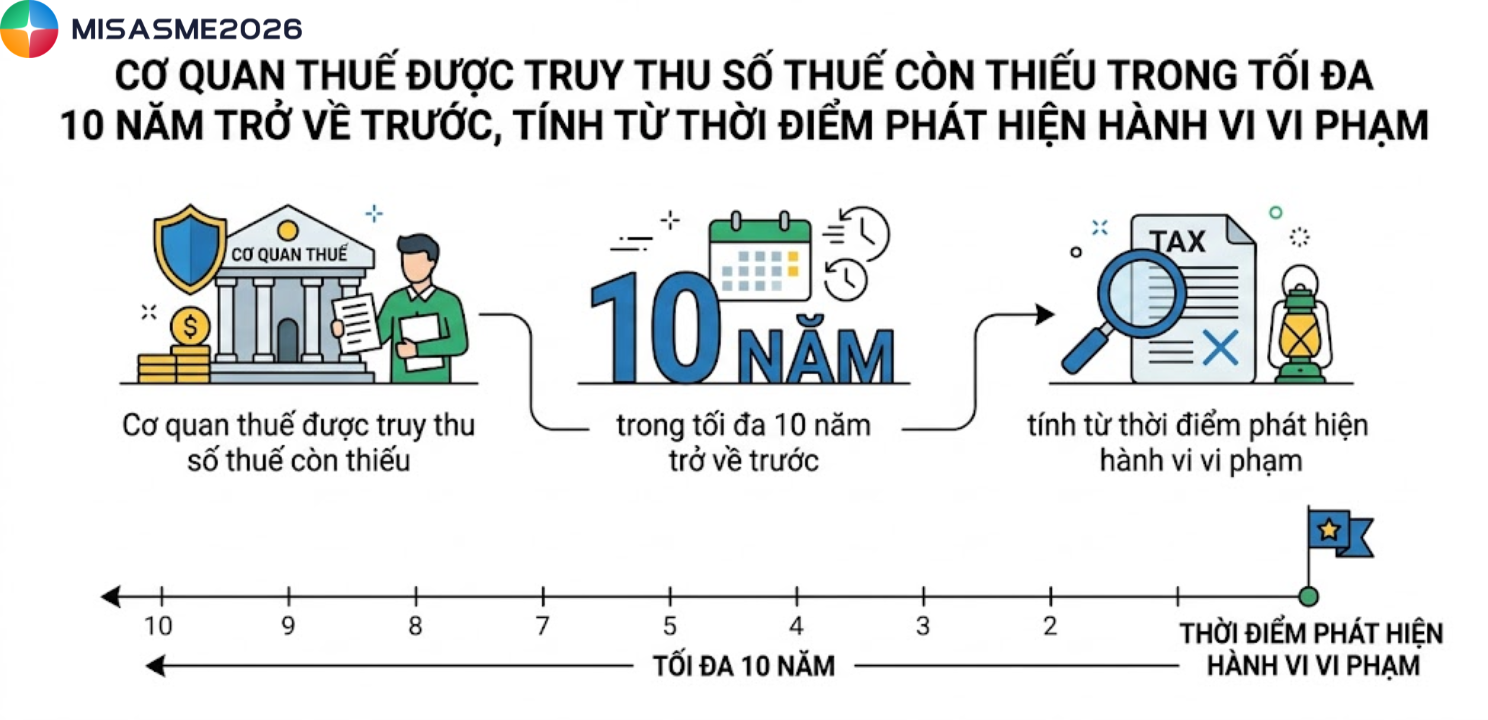

- Cơ quan thuế được truy thu số thuế còn thiếu trong tối đa 10 năm trở về trước, tính từ thời điểm phát hiện hành vi vi phạm

- Trường hợp đã hết thời hiệu xử phạt vi phạm hành chính, người nộp thuế không bị xử phạt nhưng vẫn phải nộp đầy đủ số thuế thiếu và số tiền chậm nộp (Nếu có)

- Nếu cá nhân không đăng ký thuế thì phải nộp toàn bộ số thuế thiếu, tiền chậm nộp cho toàn bộ thời gian vi phạm, không bị giới hạn 10 năm

Lưu ý, quy định này được áp dụng đối với các khoản thuế do cá nhân, tổ chức tự kê khai và tự nộp vào ngân sách Nhà nước.

4. Cách tra cứu nợ thuế thu nhập cá nhân mới nhất

Để chủ động kiểm tra nghĩa vụ thuế và kịp thời xử lý các khoản còn thiếu, cá nhân cần nắm rõ các cách tra cứu nợ thuế hiện hành. Dưới đây là hướng dẫn chi tiết các phương pháp tra cứu nợ thuế thu nhập cá nhân online nhanh chóng và chính xác nhất hiện nay.

Cách 1: Tra cứu trên trang thông tin điện tử của Tổng Cục thuế

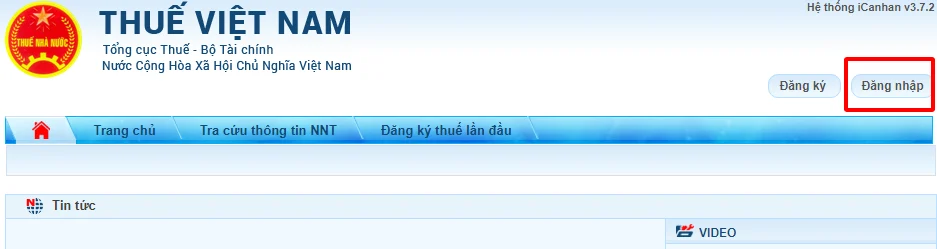

Bước 1: Truy cập vào trang của Tổng cục Thuế sau đó nhấn vào mục Cá nhân.

Chọn tiếp vào ô Đằng nhập để truy cập vào hệ thống.

Tại đây, người nộp thuế có thể chọn đăng nhập bằng Tài khoản Thuế điện tử hoặc tài khoản định danh điện tử. Trường hợp nếu chưa có tài khoản thì hãy đăng ký bằng số căn cước công dân.

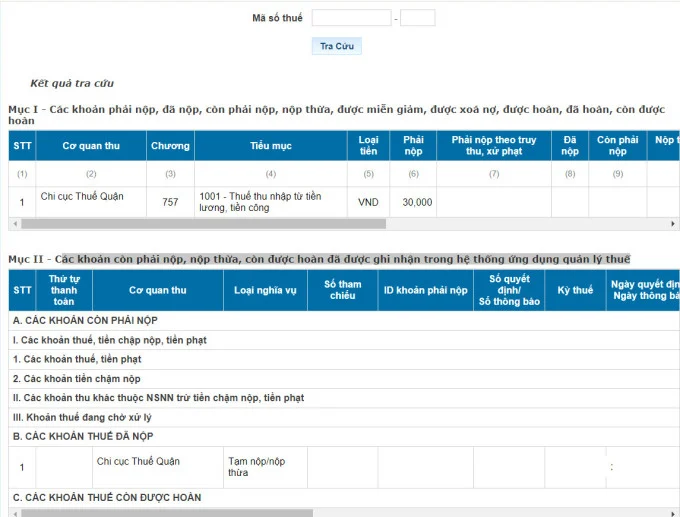

Bước 2: Tại màn hình của giao diện, hãy chọn vào mục Tra cứu rồi bấm vào ô Tra cứu nghĩa vụ thuế.

Lúc này, màn hình sẽ hiển thị 2 mục:

Mục I – Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn

Mục II – Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế

Người nộp thuế có thể tra cứu các thông tin gồm số tiền tuế đã nộp, số tiền thuế phải nộp…tại đây.

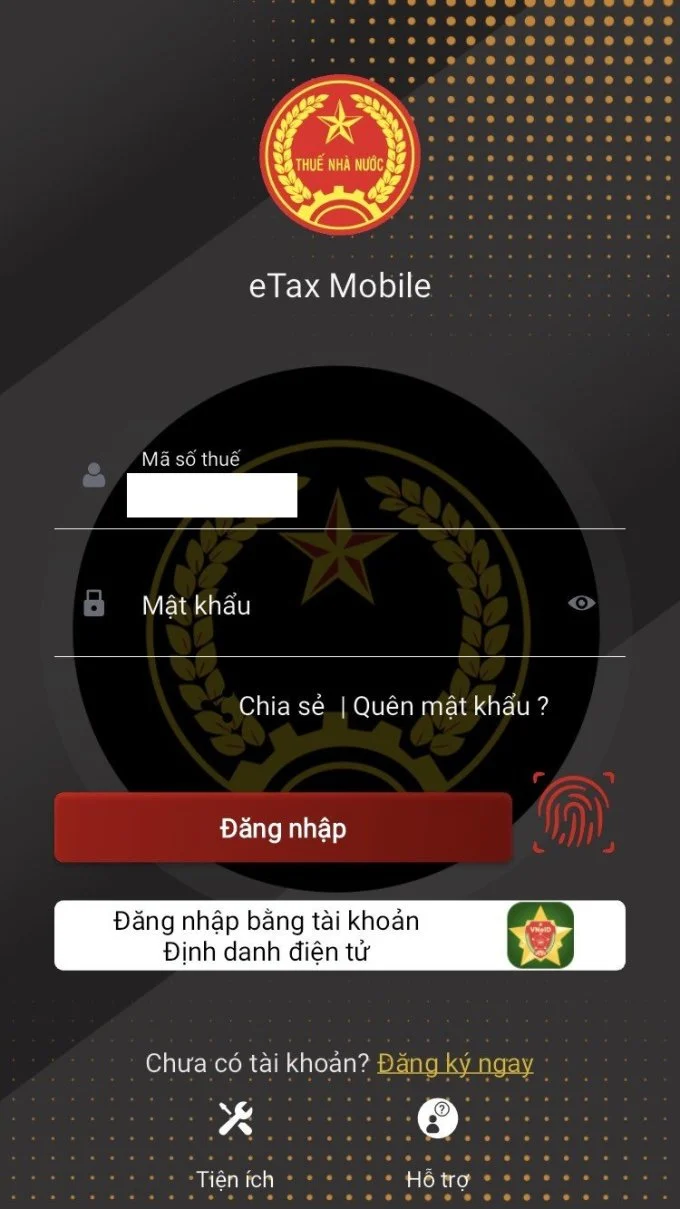

Cách 2: Tra cứu trên eTax Mobile

Bước 1: Truy cập vào ứng dụng eTax Mobile

Bạn hãy đăng nhập vào ứng dụng bằng tài khoản đã đăng ký. Trường hợp chưa có, hãy đăng ký mới bằng số căn cước công dân.

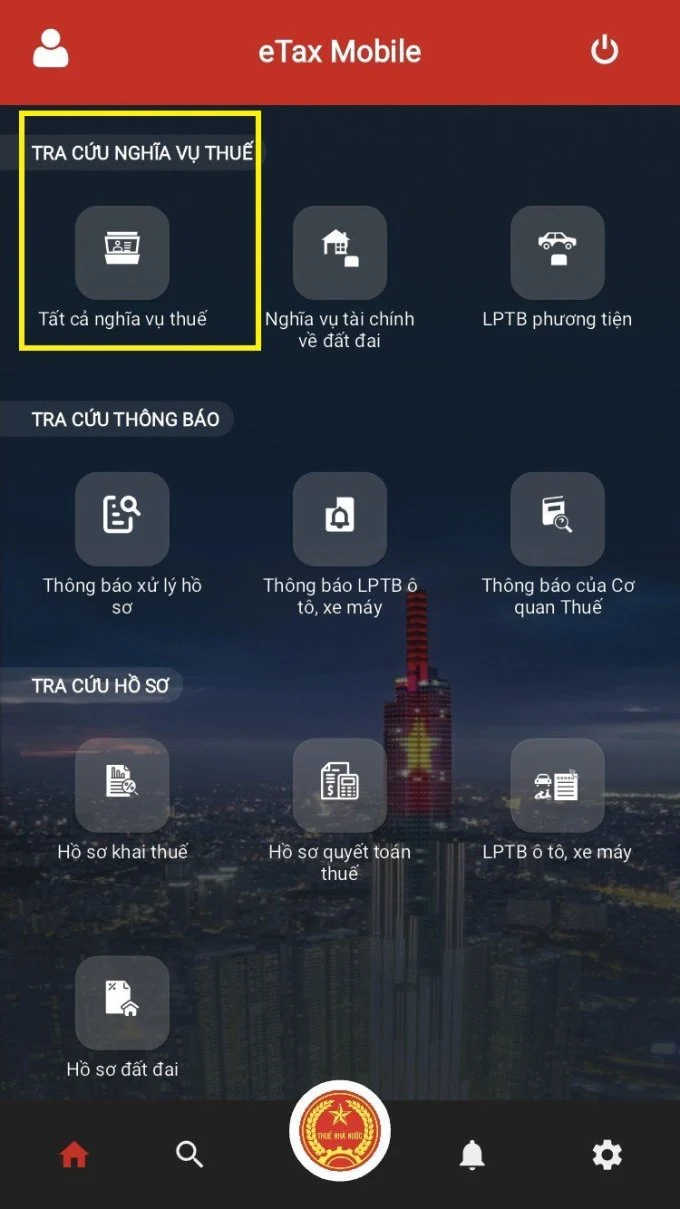

Bước 2: Tại mục giao diện, bấm chọn Tra cứu nghĩa vụ thuế sau đó chọn Tất cả nghĩa vụ thuế sau đó thực hiện Tra cứu.

Màn hình lức này sẽ hiển thị hai mục nhỏ gồm:

Mục I – Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giả, được xóa nợ, được hoàn, đã hoàn và còn được hoàn

Mục II – Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế

Cách 3 – Tra cứu thông tin trên Cục thuế

Bước 1: Vào giao diện chính của website Cục thuế https://www.gdt.gov.vn/

Bước 2: Tại giao diện trang chủ, người nộp thuế chọn vào mục Dịch vụ công

Bước 3: Tiếp đến chọn vào mục Công khai cưỡng chế nợ thuế sau đó chọn thông báo về xuất cảnh

Bước 4: Người nộp thuế nhập mã số thuế cá nhân, mã xác nhận và thực hiện tìm kiếm.

Lúc này, trên màn hình sẽ hiển thị thông tin liên quan đến việc người nộp thuế có thuộc diện bị tạm hoãn xuất cảnh do có bị nợ thuế hay không.

Trường hợp không bị tạm hoãn xuất cảnh vì nợ thuế, hệ thống sẽ hiển thị thông báo không tìm thấy dữ liệu.

Với cách tra cứu này sẽ giúp kiểm tra rủi ro bị áp dụng biện pháp cưỡng chế xuất cảnh, không phản ánh đầy đủ, chi tiết các khoản nợ thuế như 2 cách còn lại.

Truy thu thuế thu nhập cá nhân không hiếm gặp, nhất là với người có nhiều nguồn thu nhập. Nắm rõ quy định và cách truy thu thuế thu nhập cá nhân online sẽ giúp bạn xử lý nhanh, đúng và hạn chế rủi ro. Chủ động tra cứu, kê khai đầy đủ là cách tốt nhất để tránh phát sinh chi phí không cần thiết.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/