Cuối năm là thời điểm nhiều người lao động mong chờ khoản thưởng thêm từ doanh nghiệp. Tuy nhiên, không ít người vẫn thắc mắc lương tháng 13 có tính thuế TNCN không, cách tính thuế và có phải đóng BHXH hay không. Bài viết dưới đây của phần mềm kế toán MISA SME sẽ giúp bạn cập nhật quy định mới nhất về thuế TNCN đối với lương tháng 13 một cách dễ hiểu và chính xác.

1. Lương tháng 13 là gì?

Bộ luật Lao động 2019 và các văn bản pháp lý hiện hành không có định nghĩa chính thức về lương tháng 13. Trên thực tế, đây là khoản tiền thưởng cuối năm mà người sử dụng lao động chi trả dựa trên thỏa thuận trong hợp đồng lao động, quy chế thưởng hoặc thỏa ước lao động tập thể.

Khoản lương tháng 13 không phải là khoản bắt buộc. Tuy nhiên, doanh nghiệp phải trả nếu đã cam kết trong các trường hợp:

- Hợp đồng lao động có điều khoản về lương tháng 13

- Thỏa ước lao động tập thể theo quy định khoản thưởng này

- Quy chế thưởng của doanh nghiệp đã được ông bố công khai

2. Lương tháng 13 có tính thuế TNCN không?

“Lương tháng 13 có bị tính thuế TNCN không?” là thắc mắc của rất nhiều người hiện nay. Câu trả lời là có. Đây là khoản thu nhập chịu thuế TNCN. Căn cứ pháp lý của các văn bản và bộ luật hiện hành hiện nay đều ghi rõ như sau:

Điều 104 Bộ luật Lao động 2019 quy định về thưởng:

Điều 104. Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

2. Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

Khoản 2 điều 2 Thông tư 111/2013 quy định:

điều 2. Các khoản thu nhập chịu thuế

[…]

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

[…]

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

[…]

đ.7) Các khoản lợi ích khác.

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

[…]

Công văn 73512/CT-TTHT năm 2018 của Cục Thuế thành phố Hà Nội ban hành quy định:

[…]

Khoản thu nhập lương tháng thứ 13 của người lao động thuộc khoản thu nhập chịu thuế TNCN từ tiền lương tiền công của cá nhân.

3. Cách tính thuế TNCN lương tháng 13

3.1 Trường hợp đối với cá nhân cư trú ở Việt Nam

Căn cứ Điều 7 và khoản 2 Điều 8 Thông tư 111/2013/TT-BTC, thuế TNCN từ lương tháng 13 được tính theo công thức:

Số thuế TNCN = Thu nhập tính thuế × Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

- Thu nhập chịu thuế = Tổng thu nhập nhận được – Các khoản được miễn thuế

- Các khoản giảm trừ theo Nghị quyết 110/2025/UBTVQH15 gồm:

- Bản thân người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm)

- Người phụ thuộc: 6,2 triệu đồng/người/tháng

- Các khoản đóng bảo hiểm bắt buộc (BHXH, BHYT, BHTN) và quỹ hưu trí tự nguyện

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học

Bảng biểu thuế lũy tiến từng phần 5 bậc (Áp dụng từ năm 2026)

| Bậc thuế | Phần thu nhập tính thuế/năm | Phần thu nhập tính thuế/tháng | Thuế suất |

| 1 | Đến 120 triệu đồng | Đến 10 triệu đồng | 5% |

| 2 | Trên 120 – 360 triệu đồng | Trên 10 – 30 triệu đồng | 10% |

| 3 | Trên 360 – 720 triệu đồng | Trên 30 – 60 triệu đồng | 20% |

| 4 | Trên 720 triệu đồng – 1,2 tỷ đồng | Trên 60 – 100 triệu đồng | 30% |

| 5 | Trên 1,2 tỷ đồng | Trên 100 triệu đồng | 35% |

Lương tháng 13 được cộng vào tổng thu nhập của tháng chi trả, sau đó toàn bộ thu nhập tháng đó mới được áp biểu thuế lũy tiến — không tính riêng lẻ khoản thưởng. Điều này có nghĩa tháng nhận lương tháng 13, người lao động có thể nhảy lên bậc thuế cao hơn so với các tháng thông thường.

3.2 Cách tính thuế đối với cá nhân không cư trú tại Việt Nam

Theo quy định tại Thông tư 111/2013/TT-BTC, thuế TNCN áp dụng cho khoản lương tháng 13 của cá nhân không cư trú tại Việt Nam được xác định như sau:

Thuế suất áp dụng

Đối với cá nhân không cư trú, thuế TNCN từ tiền lương, tiền công được tính theo thuế suất cố định 20% trên thu nhập chịu thuế. Công thức tính thuế TNCN:

Thuế TNCN = Thu nhập chịu thuế × 20%

Xác định thu nhập chịu thuế

Thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định tương tự như đối với cá nhân cư trú, theo hướng dẫn tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC.

Trường hợp cá nhân không cư trú vừa làm việc tại Việt Nam vừa làm việc ở nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam, thu nhập chịu thuế tại Việt Nam sẽ được xác định theo từng trường hợp sau:

Trường hợp người nước ngoài không hiện diện tại Việt Nam

Thu nhập phát sinh tại Việt Nam được tính theo công thức:

Thu nhập phát sinh tại Việt Nam = (Số ngày làm việc tại Việt Nam/Tổng số ngày làm việc trong năm) x Thu nhập toàn cầu trước thuế + Thu nhập chịu thuế khác phát sinh tại Việt Nam

Trong đó: Tổng số ngày làm việc trong năm được xác định theo quy định của Bộ luật Lao động Việt Nam.

Trường hợp người nước ngoài hiện diện tại Việt Nam

Thu nhập phát sinh tại Việt Nam được xác định như sau:

Thu nhập phát sinh tại Việt Nam = (Số ngày có mặt tại Việt Nam/365) x Thu nhập toàn cầu trước thuế + Thu nhập chịu thuế khác phát sinh tại Việt Nam

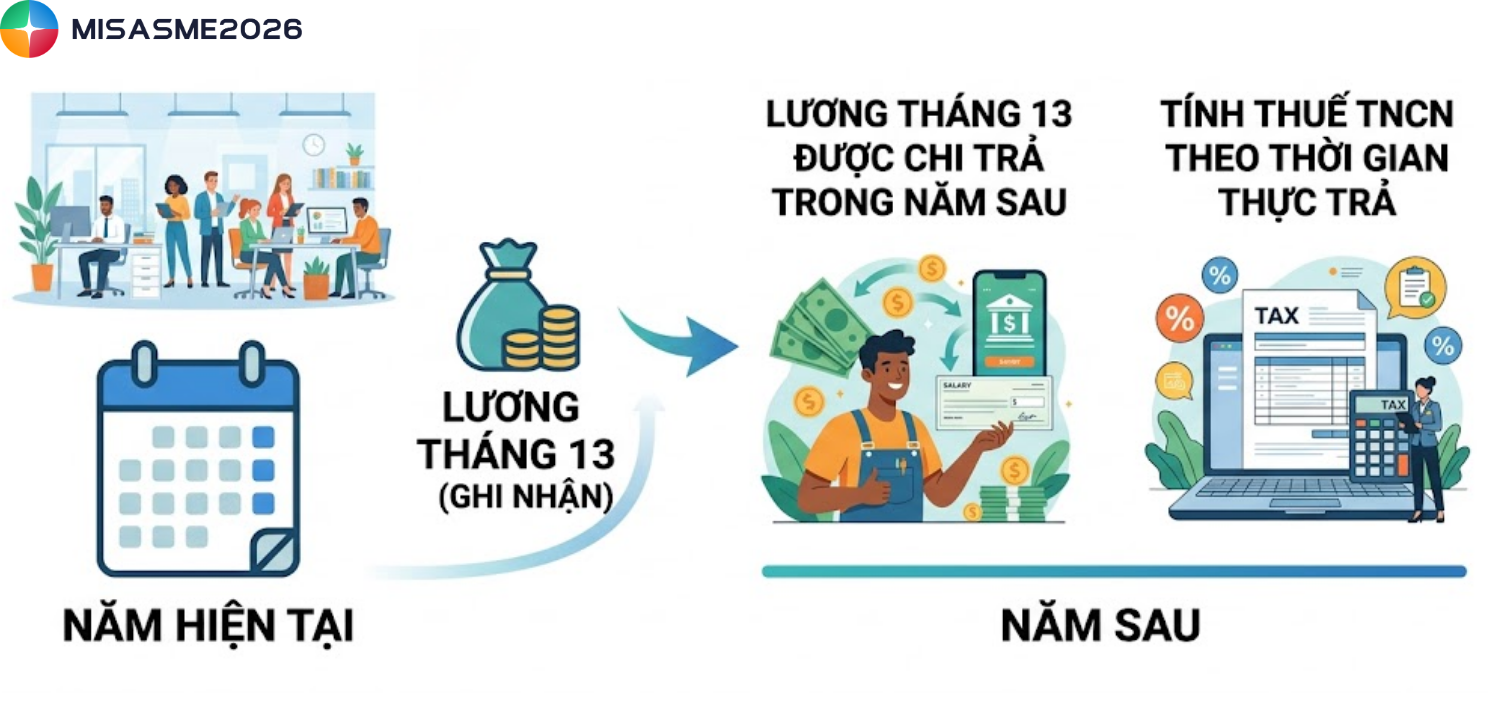

4. Thời điểm tính thuế TNCN đối với lương tháng 13

Theo Điểm b Khoản 2 Điều 8 Thông tư 111/2013/TT-BTC, thời điểm xác định thu nhập chịu thuế từ tiền lương, tiền công là thời điểm doanh nghiệp hoặc cá nhân thực tế chi trả thu nhập cho người lao động.

b) Thời điểm xác định thu nhập chịu thuế.

Thời điểm xác định thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Căn cứ vào công văn số 65146/CT-TTHT ngày 2/10/2017:

Trường hợp Công ty trả lương tháng 13 năm 2017 cho nhân viên vào thời điểm tháng 2/2018 thì khoản thu nhập này được tính vào thu nhập chịu thuế TNCN tháng 2/2018 của nhân viên và Công ty có trách nhiệm tổng hợp toàn bộ thu nhập tháng 2/2018 (bao gồm cả lương tháng 13 năm 2017) để tính và khấu trừ thuế TNCN theo biểu lũy tiến từng phần.

– Trường hợp Công ty có quy định chi tiền nghỉ mát, bảo hiểm sức khỏe…. cho nhân viên đáp ứng là khoản chi phúc lợi thì được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN theo hướng dẫn tại Điểm 2.30 Khoản 2 Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính. Tổng số chi có tính chất phúc lợi không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của Công ty.

Công văn số 941/CT-TTHT ngày 7/2/2017:

Căn cứ theo quy định trên, trường hợp Công ty trình bày, tiền lương tháng 12/2016, tháng 13/2016 của người lao động được Công ty trả vào tháng 01/2017 thì khoản thu nhập này được tính vào thu nhập chịu thuế TNCN trong năm 2017 và quyết toán thuế TNCN cho kỳ tính thuế năm 2017.

Như vậy, tiền lương tháng 13 của năm trước sẽ được chi trả trong năm sau thì thời điểm tính thuế TNCN là tháng/quý thực trả trong năm sau.

Ví dụ: Công ty A trả lương tháng 13 năm 2025 vào ngày 10/1/2026 thì kế toán sẽ cộng gộp cả tiền lương tháng 1 và tiền lương tháng 13 vào để tính thuế TNCN cho tháng 1 năm 2026 và quyết toán thuế cho kỳ tính thuế năm 2026.

5. Tiền lương tháng 13 có phải đóng BHXH không?

Theo nội dung của Công văn số 560/LĐTBXH-BHXH ngày 6/2/2018 quy định:

tiền lương tháng đóng bảo hiểm xã hội bắt buộc được thực hiện theo quy định tại Điều 89 Luật bảo hiểm xã hội, Điều 17 Nghị định số 115/2015/NĐ-CP ngày 11/11/2015 của Chính phủ, Điều 30 Thông tư số 59/2015/TT-BLĐTBXH ngày 29/12/2015 của Bộ Lao động-Thương binh và Xã hội.

Theo quy định tại các văn bản nêu trên thì từ ngày 01/01/2018 trở đi, tiền lương tháng đóng bảo hiểm xã hội là mức lương, phụ cấp lương và các khoản bổ sung khác. Tiền lương tháng đóng bảo hiểm xã hội bắt buộc không bao gồm các khoản chế độ và phúc lợi khác, như tiền thưởng theo quy định tại Điều 103 Bộ luật lao động, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác.

Đối chiếu với quy định nêu trên thì tiền thưởng của người lao động làm việc tại Ngân hàng Mizuho (bao gồm tiền thưởng lương tháng thứ 13 và tiền thưởng theo đánh giá kết quả công việc hàng năm không làm căn cứ để tính đóng bảo hiểm xã hội.

Điều này có nghĩa là, tiền lương tháng thứ 13 không phải đóng BHXH. Nếu khoản lương tháng 13 được ghi ở mục riêng của hợp đồng lao động, không gộp chung với tiền lương thì sẽ được miễn tính đóng BHXH.

6. Cách quyết toán và hạch toán lương tháng 13

Hạch toán lương tháng 13 và thuế TNCN

Khi doanh nghiệp thực hiện tính lương tháng 13 cho người lao động, kế toán ghi nhận chi phí tiền lương theo bút toán:

Ghi nhận chi phí lương tháng 13

Nợ TK 622, 623, 6271, 6411, 6421 (Phản ánh chi phí tiền lương theo từng bộ phận)

Có TK 334 (Phản ánh khoản phải trả cho người lao động)

Hạch toán thuế TNCN khấu trừ từ lương tháng 13

Đối với phần thuế TNCn phải khấu trừ từ thu nhập của người lao động, kế toán thực hiện bút toán:

Nợ TK 334

Có TK 3335 (Tài khoản dùng để theo dõi số thuế TNCN doanh nghiệp khấu trừ và phải nộp thay người lao động)

Hạch toán khi chi trả lương tháng 13

Khi doanh nghiệp thực hiện thanh toán lương tháng 13 cho nhân viên, kế toán thực hiện bút toán:

Nợ TK 334

Có TK 111, 112 (Tiền mặt, tiền gửi ngân hàng)

Việc hạch toán lương tháng 13, thuế TNCN và các khoản thưởng cuối năm thường khiến kế toán mất nhiều thời gian tổng hợp. Phần mềm kế toán MISA SME hỗ trợ tự động hóa nghiệp vụ kế toán tiền lương giúp giảm thao tác thủ công và hạn chế sai sót khi lên báo cáo.

- Tự động hạch toán tiền lương, thưởng và các khoản khấu trừ

- Tổng hợp chứng từ, sổ sách và báo cáo nhanh chóng

- Hỗ trợ quản lý dữ liệu tập trung, dễ tra cứu và đối chiếu

- Kết nối nhiều phân hệ kế toán trên cùng 1 nền tảng

- Giảm sai sót khi nhập liệu và tối ưu thời gian xử lý cuối kỳ

- Phù hợp với nhiều loại hình doanh nghiệp từ nhỏ đến vừa

Như vậy, lương tháng 13 có tính thuế TNCN không thì câu trả lời là có. Khoản thưởng này sẽ được cộng vào thu nhập của tháng chi trả để tính thuế theo quy định hiện hành. Việc nắm rõ cách tính, thời điểm quyết toán và quy định liên quan sẽ giúp người lao động và doanh nghiệp chủ động hơn trong quá trình kê khai, hạch toán thuế cuối năm.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/